21.12.2017, 11:41

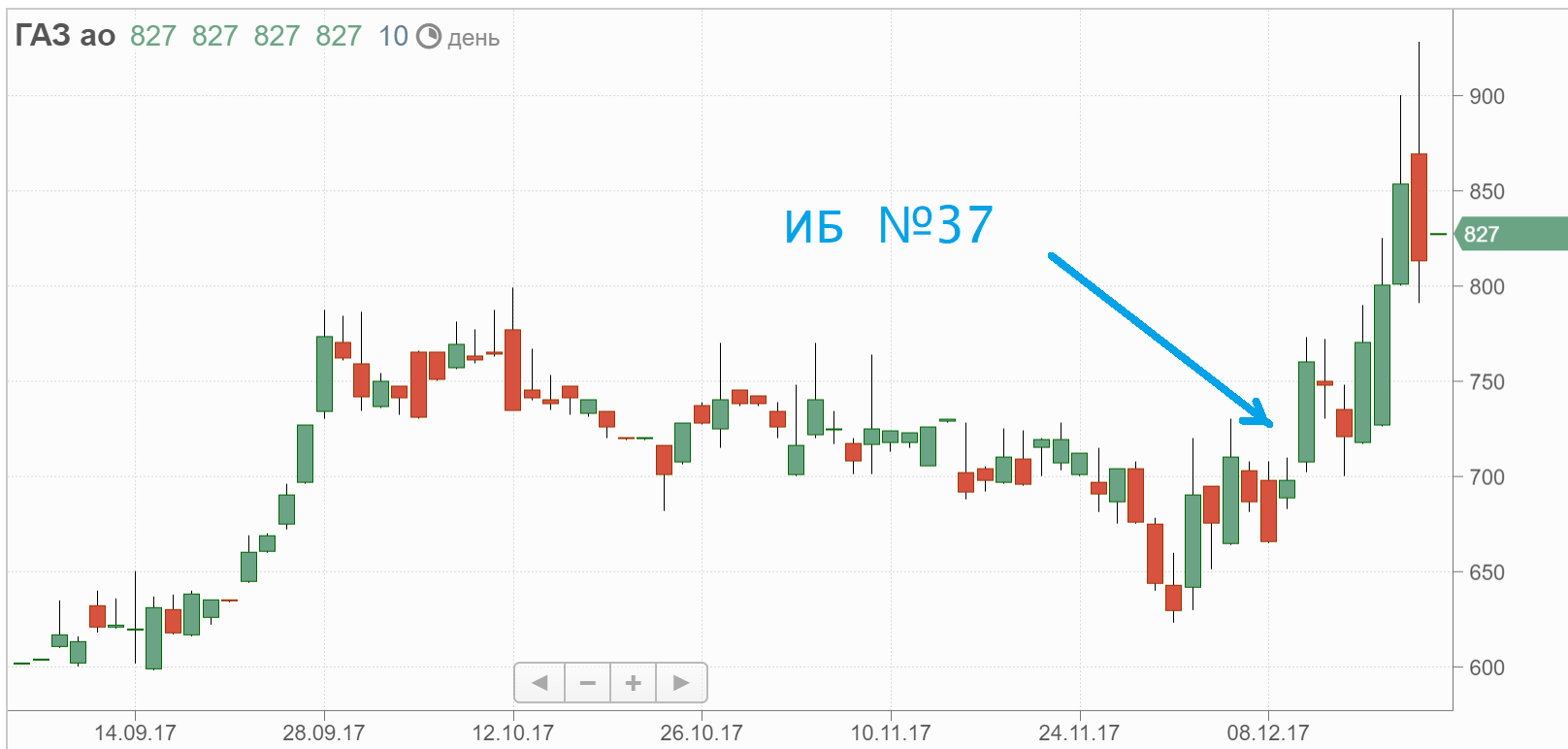

КМЗ оказывается самый дешевый актив в машиностроении.

Ранее в ИБ №37 мы писали, что это ГАЗ.

Как и писали в ИБ, добавим на диаграмму стоимости в секторе еще несколько компаний, у которых есть отчеты по МСФО.

Плюс отдельно позже расмотрим оборонку. Хотя ранее мы относили ее к машиностроению.

Выборгский Судостроительный завод не произвел впечатления, надо внимательно смотреть, что там с заказами. Красный котельщик даже за 2016 отчета не выложил.

Звезда, НеФАЗ, ТЗА не публикуют отчеты по МСФО.

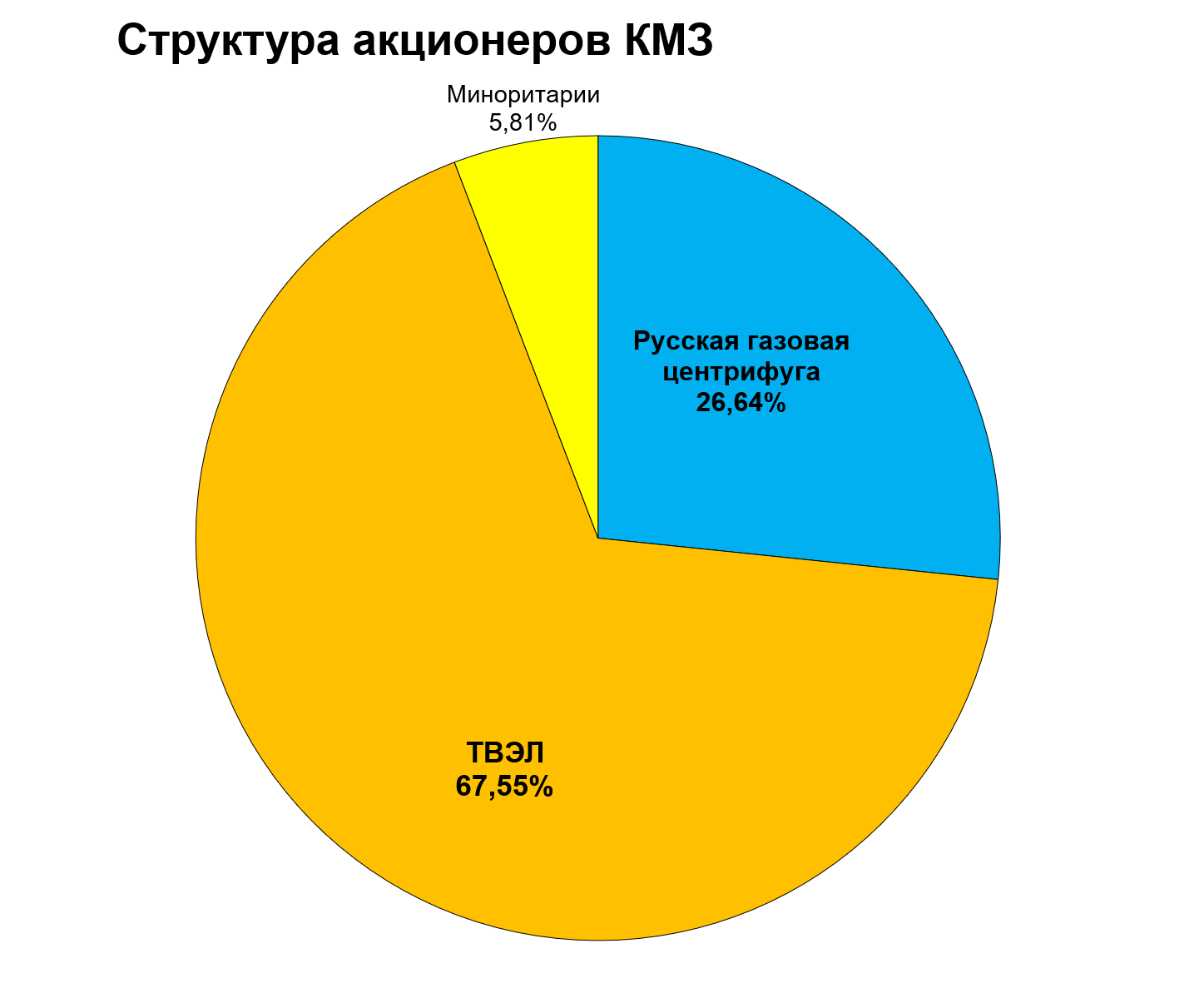

А вот представитель атомной отрасли КМЗ - это интересный актив.

1 из 2 российских производителей центрифуг. Второй не торгуется. Входят в компанию Русская Газовая Центрифуга, а та в концерн ТВЭЛ.

Акции забыты рынком.

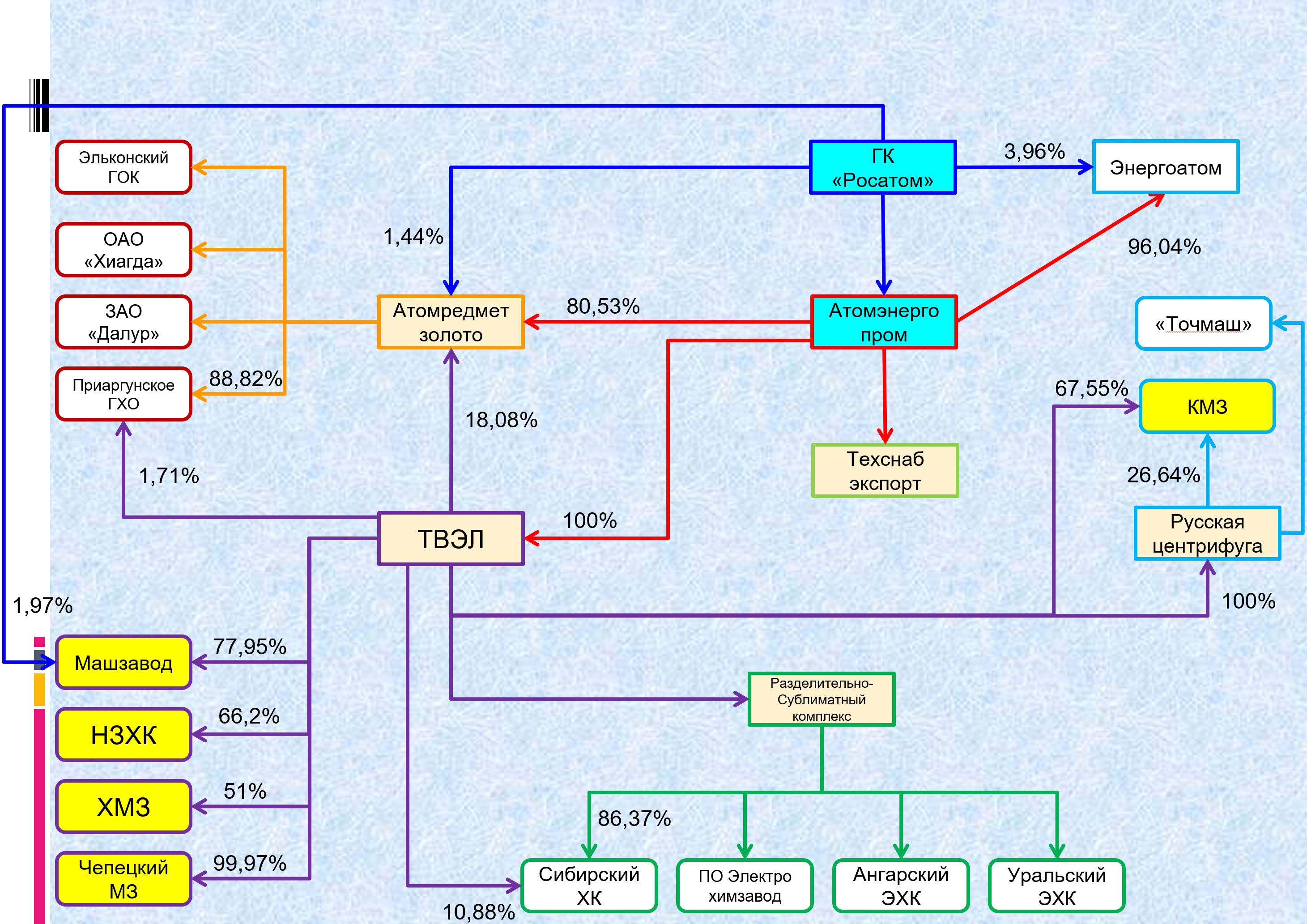

Российский атомный сектор выглядит примерно вот так:

АРМЗ это добыча урана. Если бы вышли на IPO, было бы интересно.

ТВЭЛ ядерное топливо (производство, обогащение,оборудование)

Росэнергоатом - это производство энергии.

Обогащают уран с помощью центрифуг.

https://ru.wikipedia.org/wiki/Газовая_центрифуга

Наиболее известны газовые центрифуги для разделения изотопов, в первую очередь подразумевается современный способ обогащения урана изотопом U-235 для ядерной энергетики и ядерного оружия. Перед обогащением природная смесь изотопов урана переводится в газообразную фазу в виде гексафторида урана. Высокая степень разделения достигается использованием множества отдельных газовых центрифуг, собранных в каскад, что позволяет последовательно достичь более высокого обогащения урана-235 при значительно меньших энергетических затратах по сравнению с диффузионным каскадным процессом разделения изотопов, используемым ранее. Газоцентрифужная технология представляет сегодня самый экономичный способ разделения изотопов урана[1], использует значительно меньше энергии, чем другие методы, и имеет множество других преимуществ.

Сейчас атомный сектор во всем мире упал из-за удешевления урана. Об этом хорошо написал Влад.

Можно покупать уран или его производителей, а можно покупать тех, кто производит оборудование для его обогащения.

Тем более в последнее время очень много проектов по строительству российских АЭС в мире, а им всем нужно топливо.

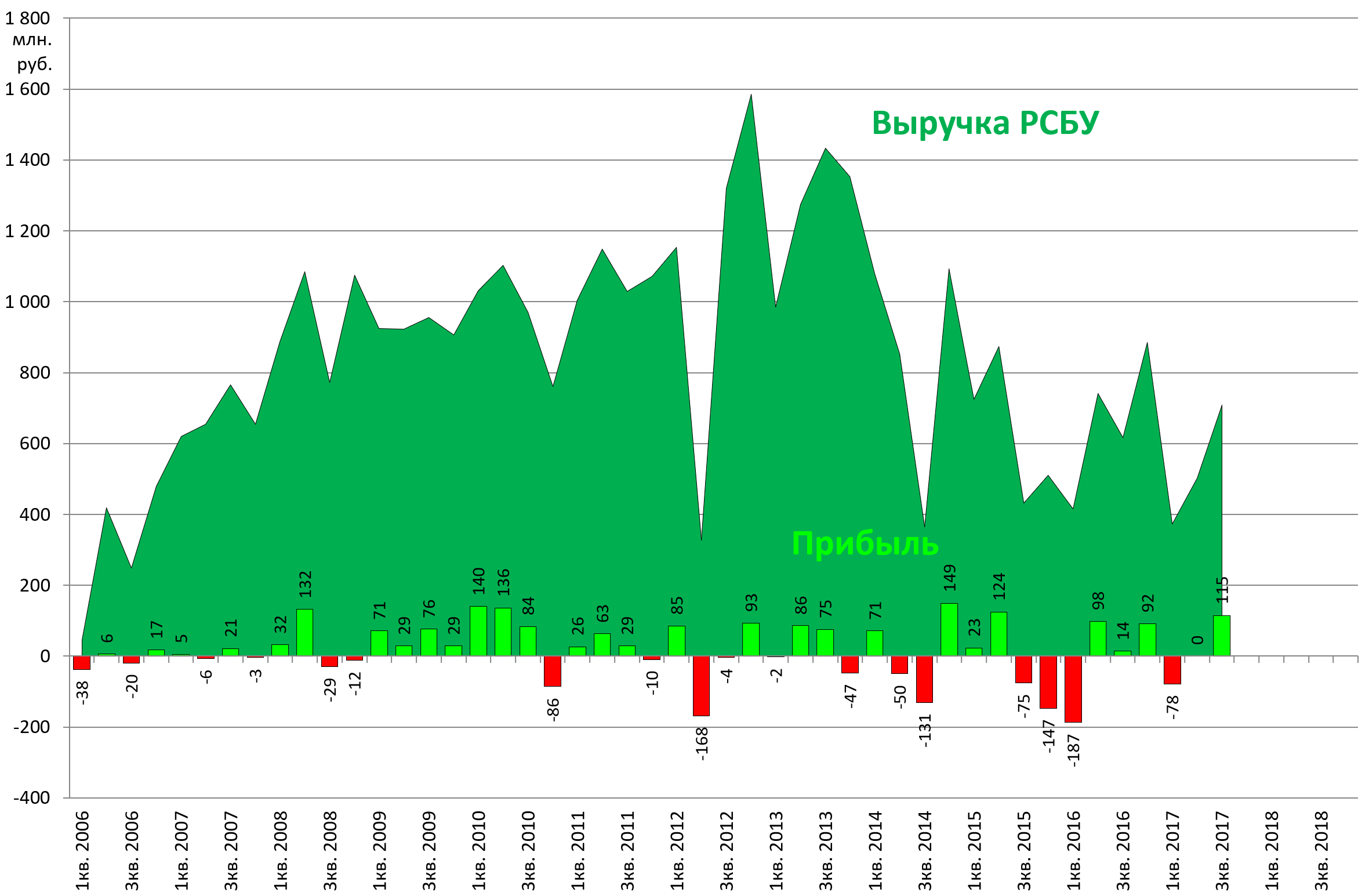

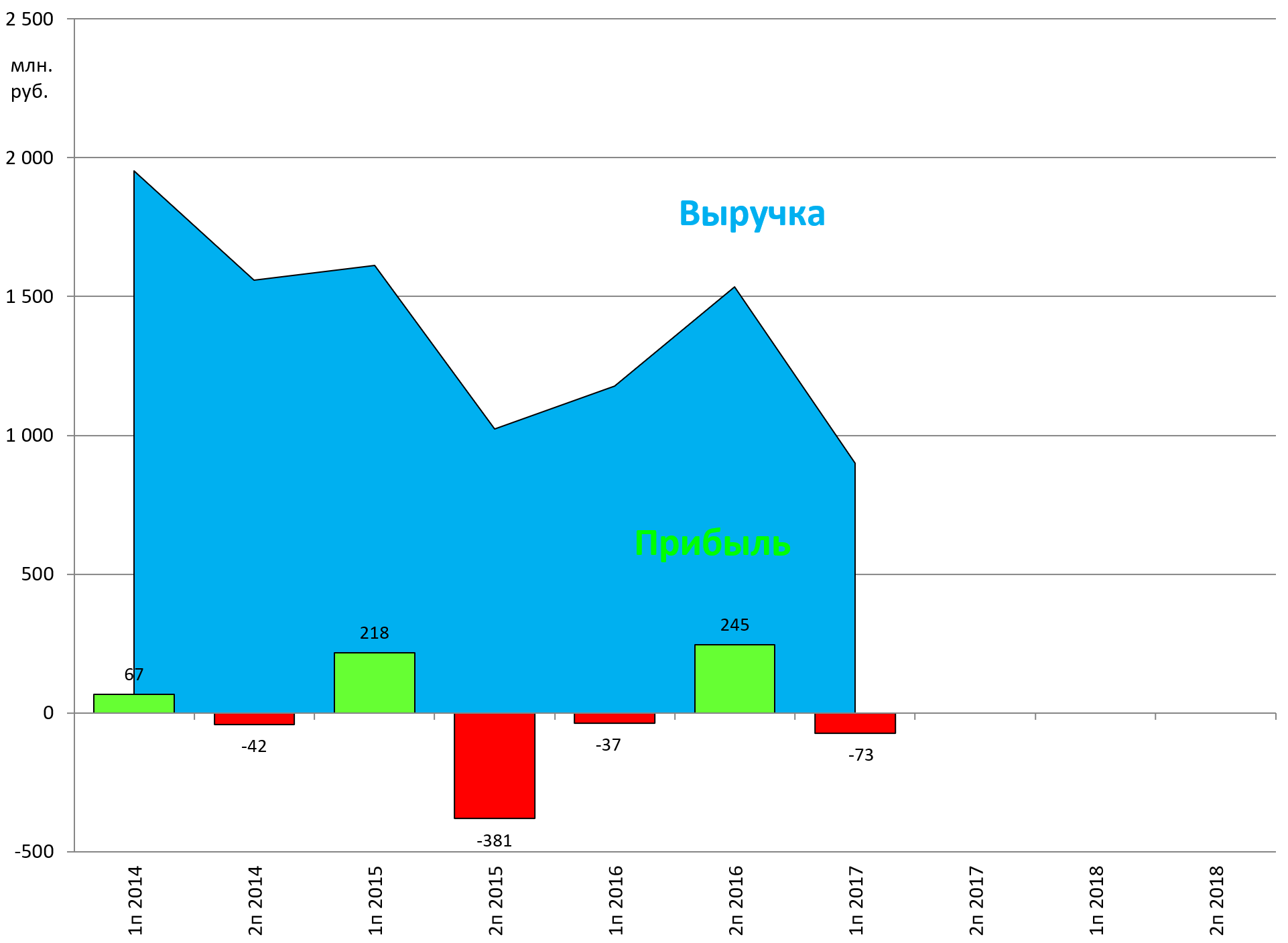

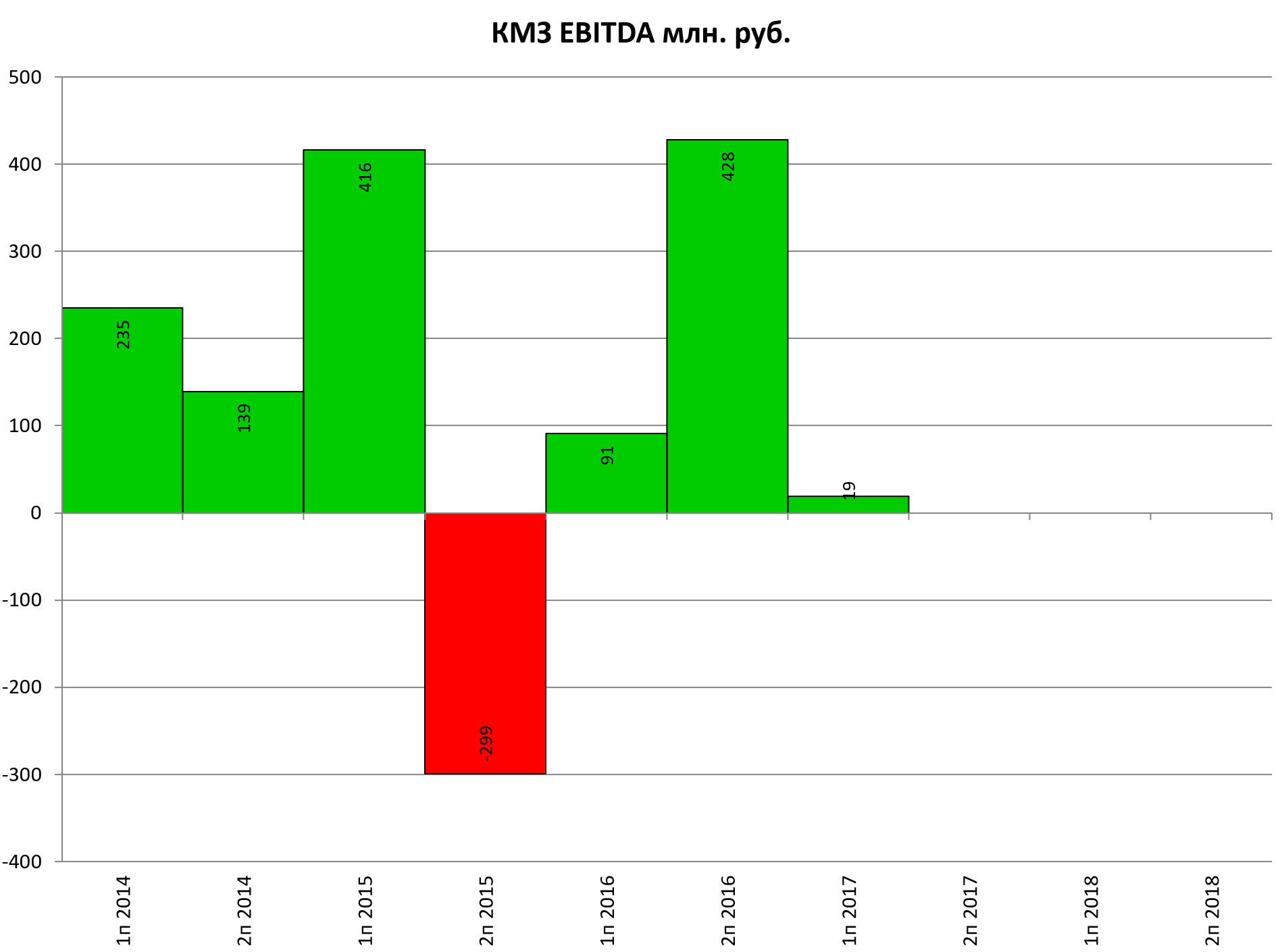

Посмотрим на его показатели.

РСБУ

Динамика “рваная” из-за госзаказов, все как у оборонки.

МСФО

Динамика негативная, но P/E при этом 4.

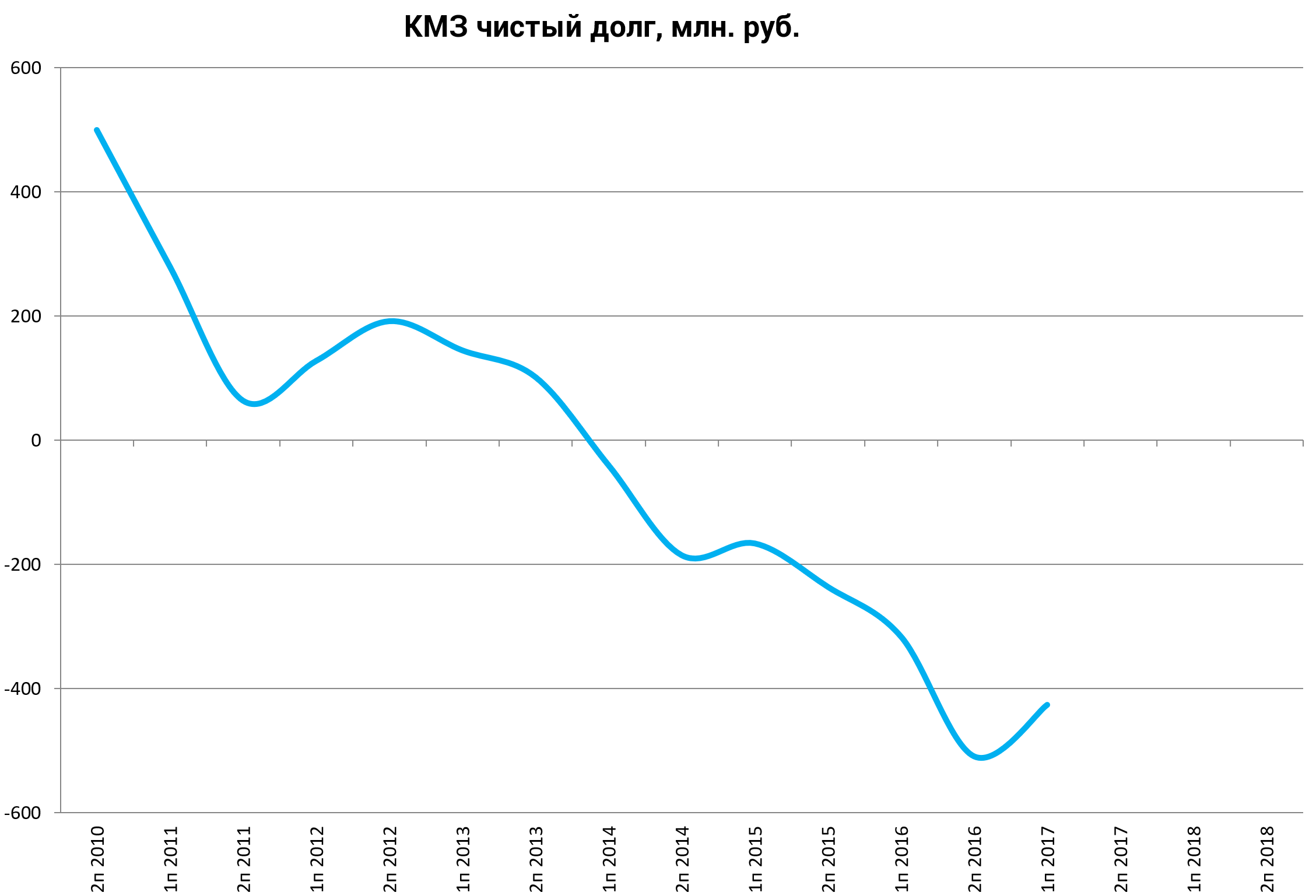

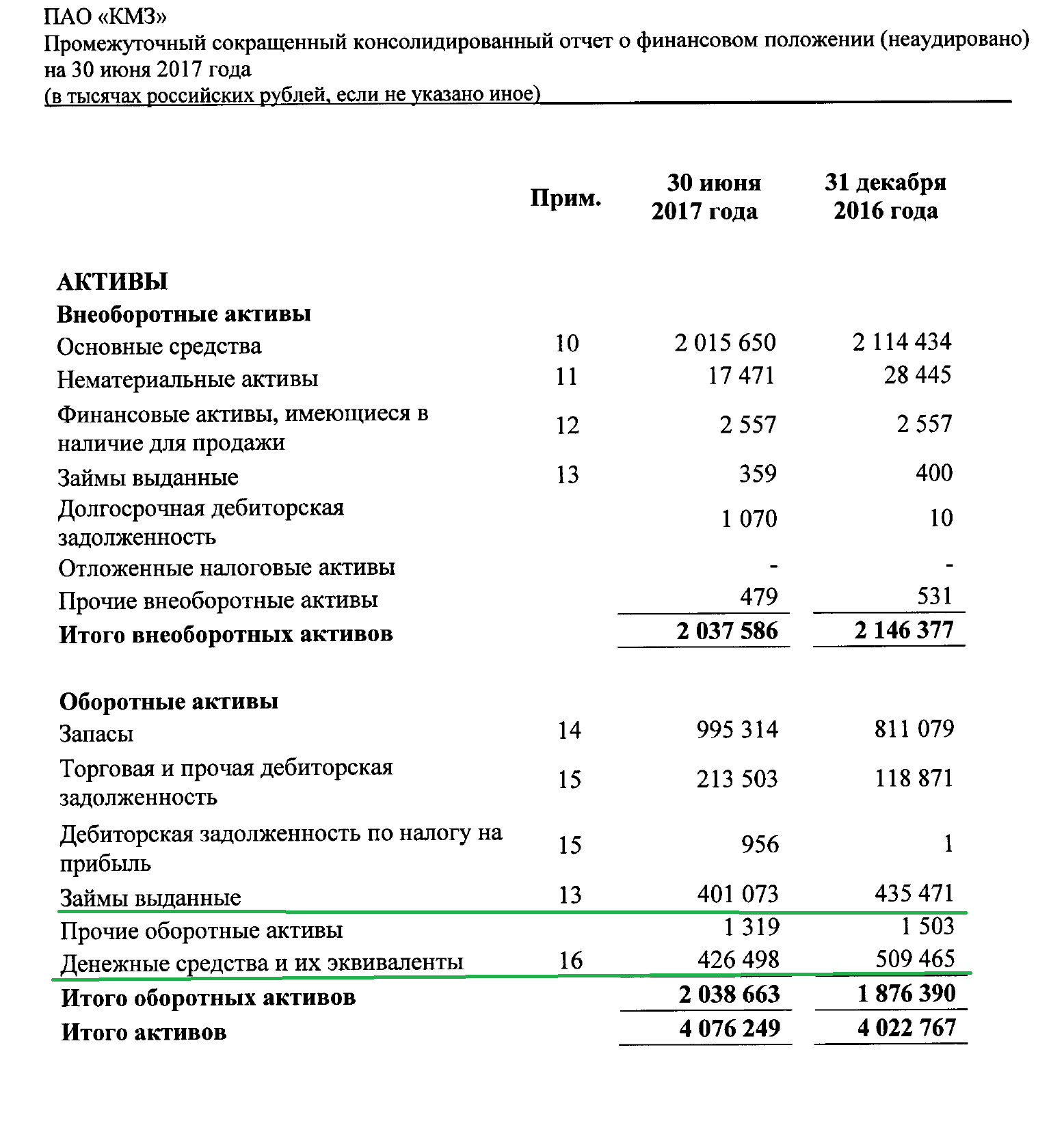

У компании нет долга.

На самом деле денег у КМЗ еще больше, мы даже не учли займы (проценты по ним компания получает, но не ясно кому конкретно заняли, в отчете нет расшифровки).

Добавим на диаграмму стоимости.

EV/EBITDA = 0,6

P/E = 4,0

долг/EBITDA = -0,9

К сожалению, как и Машзавод, тут не платят дивиденды. А просто низкими мультипликаторами сыт не будешь.

Конечно в очень долгосрочной перспективе это отличный актив с апсайдом огого.

По большому счету завод стоит меньше денег на счете и могут в будущем подскочить показатели. Классический пример из книжки “Разумный инвестор”.

Есть и негативный момент!

Компания проводит допку на 1,6 млн. акций по 400 рублей, то есть по рыночной цене.

http://www.e-disclosure.ru/portal/event.aspx?EventId=YXHxGX4vwkSvCwbt-A3owhQ-B-B

Зачем им 540 млн. если там денег почти на 900 млн.?

В любом случае атомный сектор любопытен и там есть не только Машзавод.