08.12.2017, 15:10

Rcom (Reliance Communications) это тот самый актив, в котором АФК Система получила 10% в обен на MTS SSTL.

Посмотрим, что вообще компания из себя представлят.

В 2-х словах о самой сделке.

Во-первых, правильно будет сказать, что 10% в Rcom получила не Система, а SSTL в обен на активы. А доля Системы в SSTL после выкупа доли Росимущества будет 73,8%

Rcom решила сосредоточиться на 3G и 4G и ей нужны частоты, которые есть у SSTL.

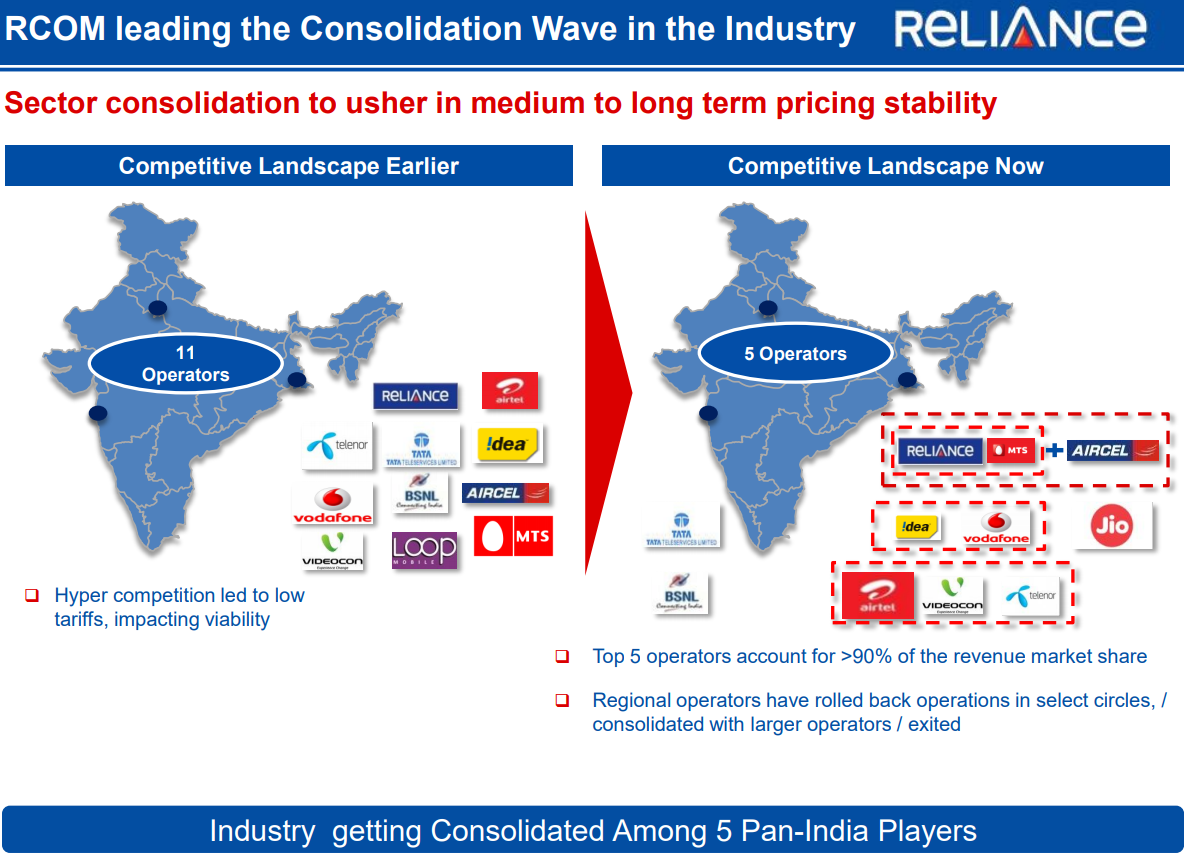

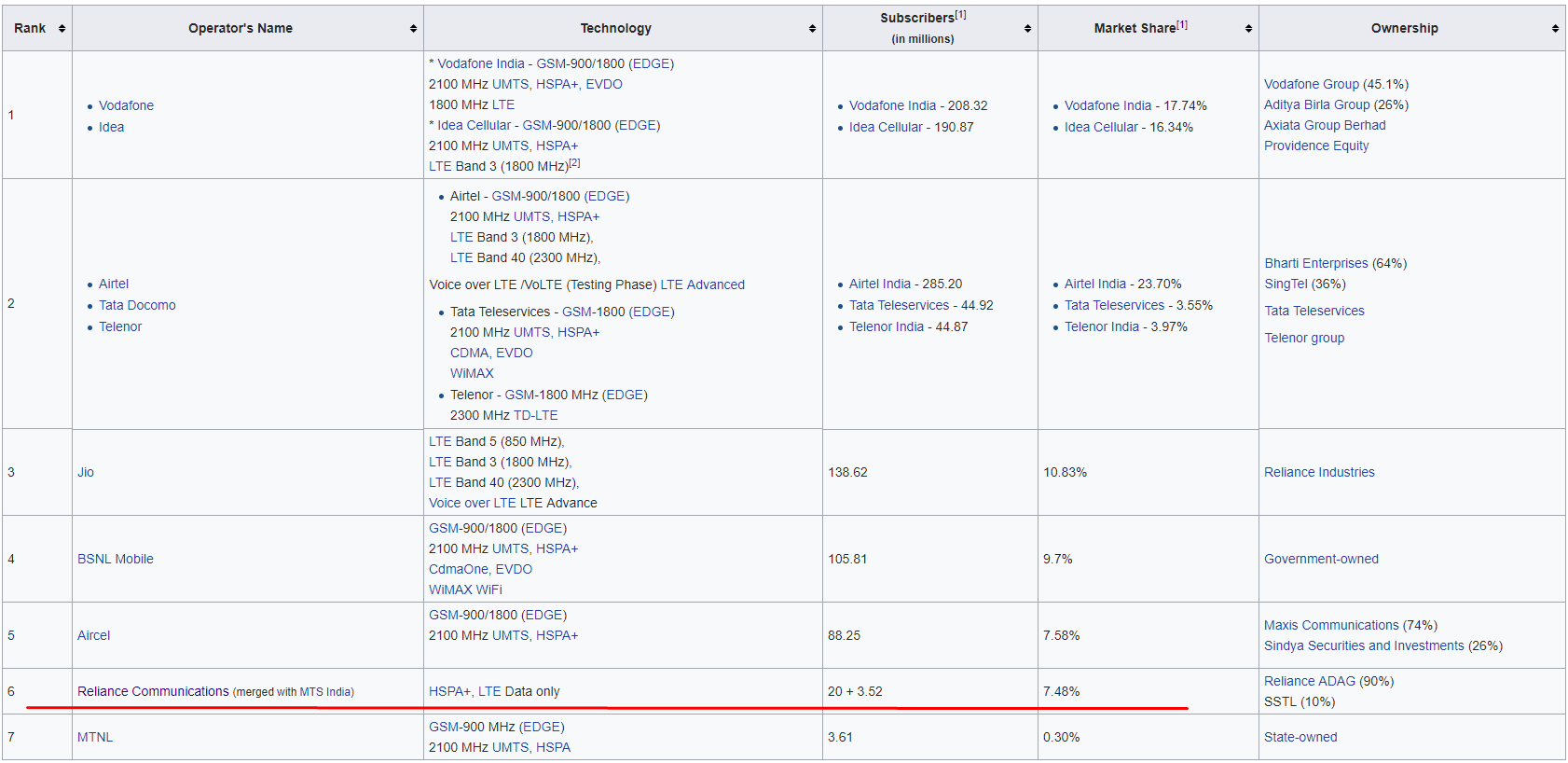

История о том как МТС 10 лет покоряла Индию в доступной форме описана здесь http://www.cnews.ru/news/top/2017-11-01_indijskaya_mts_pogloshchena_konkurentom. Если кратко, то после многолетних боданий с ругуляторами решили сдаться. При первом приближении и судя по результатам Rcom телекомуникационный бизнес в Индии вести очень непросто.

Рынок очень конкурентен, идет настоящая битва, где выживет сильнейший, уже начались M&A.

Rcom планировала слияние с SSTL и Aircel, но сделка с последней сорвалась http://www.livemint.com/Industry/AlvCOy7DfPTsxYmnE8K7EP/RComAircel-merger-called-off-due-to-regulatory-legal-uncer.html http://www.cnews.ru/news/top/2017-10-04_indijskuyu_dochku_mts_vtyanuli_v_istoriyu_s_dolgom

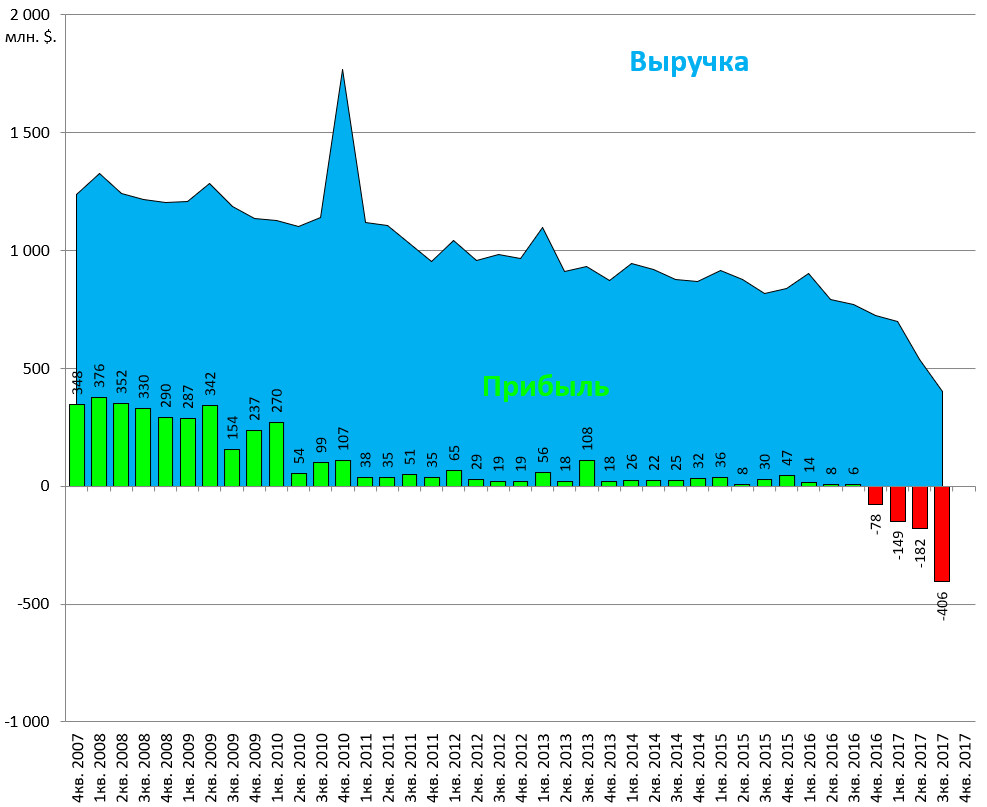

Результаты стали резко ухудшаться ;(

Конечно сказалась девальвация рупии, но все же

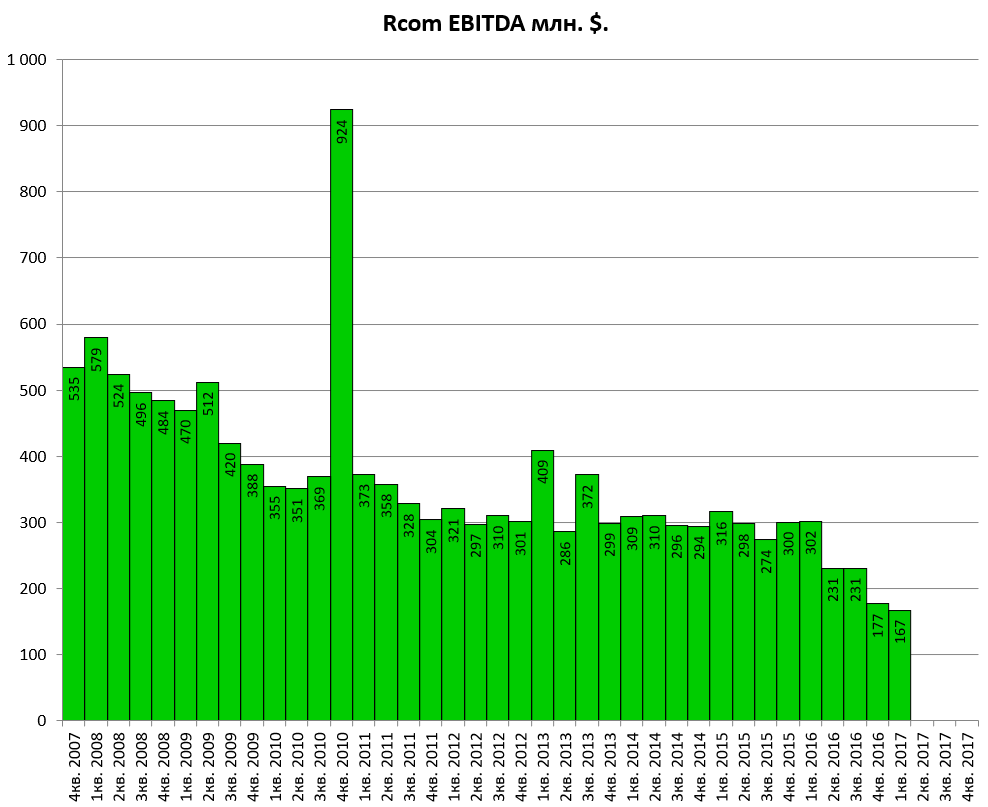

EBITDA падает

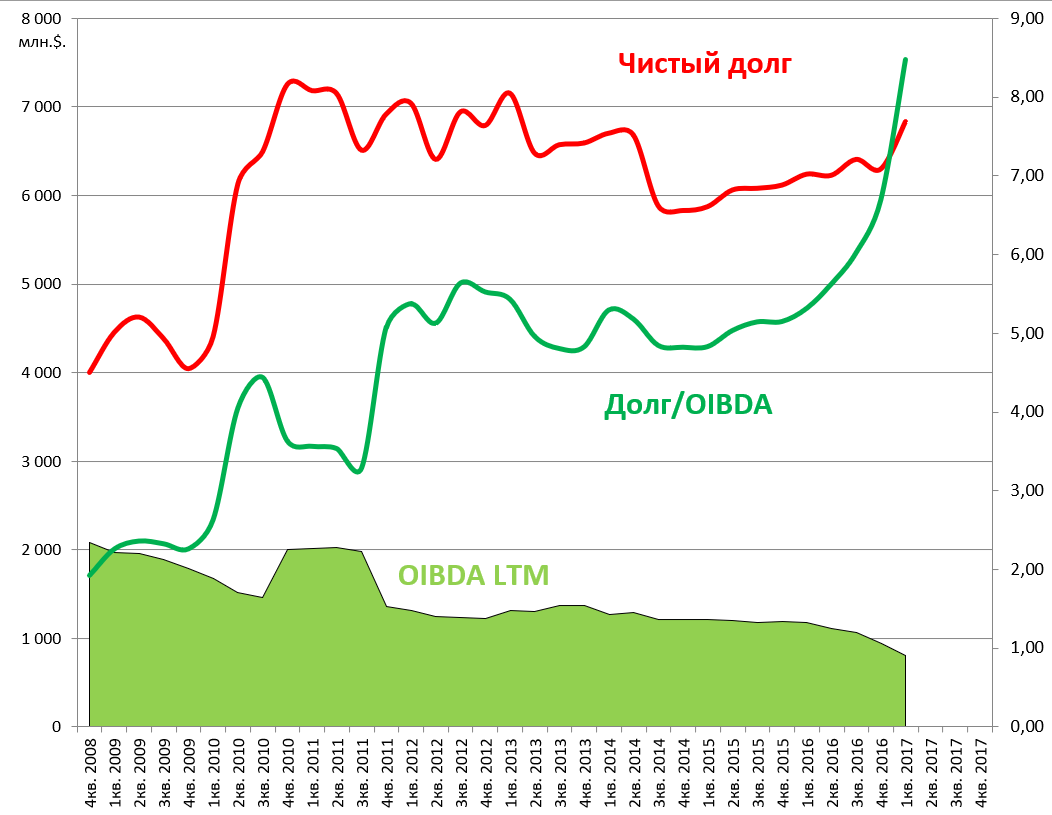

Главное, что с ситуация с долгом стала критична, а чтобы бороться за абонентов нужны деньги, которых у Rcom нет.

Долг/EBITDA = 8,5

Это на момент 1-го кв 2017.

За 2-й и 3-й все еще ухудшилось.

Компания распродает активы http://www.livemint.com/Companies/KFJtF12XeiAnLmVd0YPhyO/RCom-readies-for-fire-sale-of-its-assets-to-pare-debt-as-Ai.html

Слияние с Aircel было необходимо Rcom, в первую очередь, для сокращения своей задолженности. Сейчас совокупный долг Rcom составляет 420 млрд рупий ($6,4 млрд). Сделка должна была сократить эту величину на 40%.

В условиях срыва данной сделки Rcom будет искать другие пути для сокращения долга. В частности, планируется продать мачты для базовых станций, волоконно-оптические каналы связи и объекты недвижимости за 250 млрд рупий ($3,8 млрд). Кроме того, компания рассматривает возможность продажи части имеющихся у нее частот - весь частотный спектр компании оценивается в 190 млрд рупий ($2,9 млрд) .

Акции спикировали.

По текущим капитализация 30 млрд рупий, значит примерно 30 млрд рублей.

Что лучше 74% в SSTL, с убытками в 40 из 40 последних кварталах, борьбой на аукционах за частоты и гонках 4G с конкурентами или 10% в 6-м операторе страны с долей рынка 7,5%?

Сам Rcom может стать объектом для поглощения, тогда Система может рассчитывать на 1-2% в условном Vodafone India.

Главное - это больше никаких инвестиций, которые пропадали как в черной дыре.