11.01.2018, 14:14

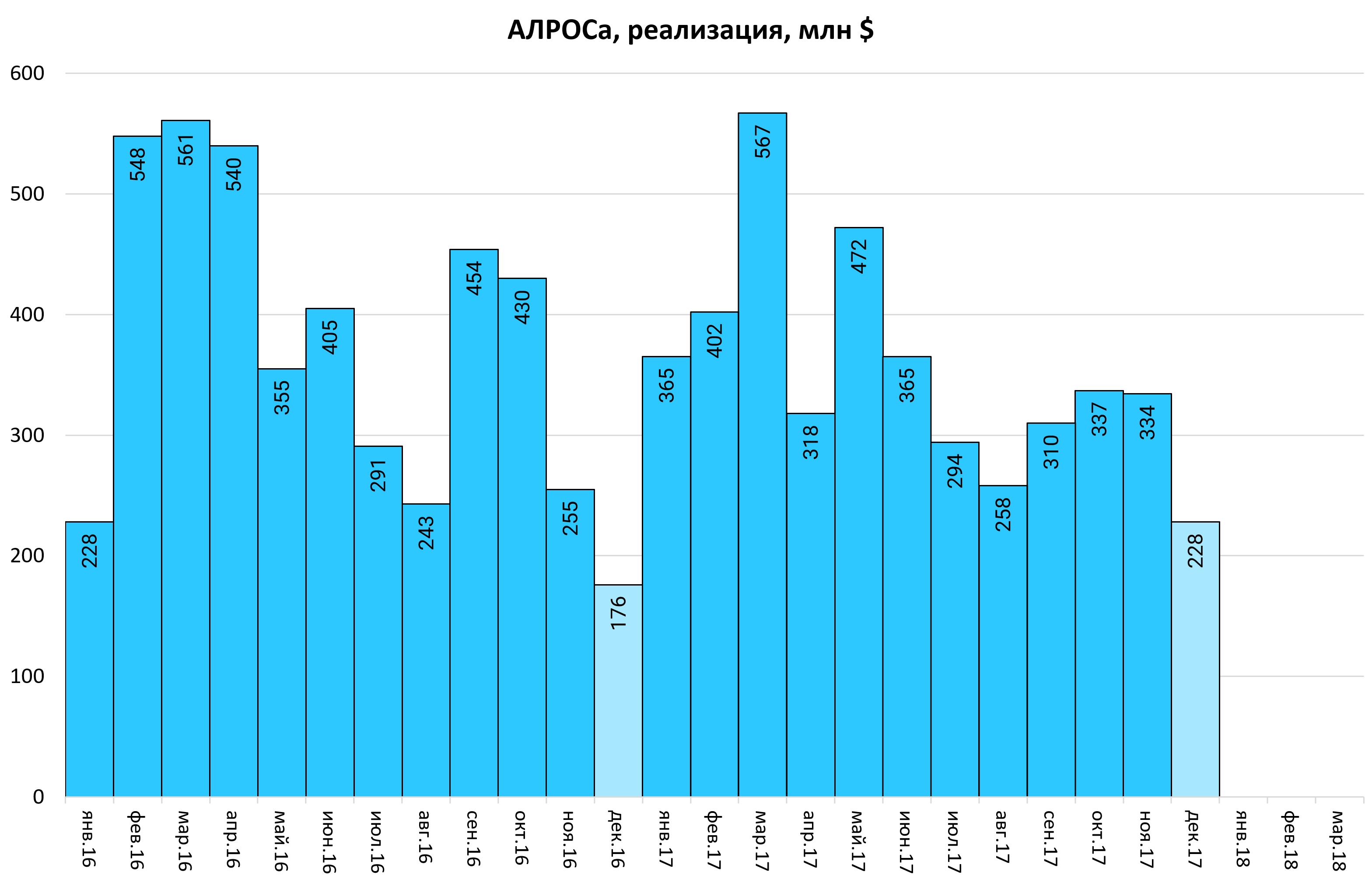

АЛРОСА В ДЕКАБРЕ СНИЗИЛА ПРОДАЖИ НА 28%, ДО $238 МЛН - КОМПАНИЯ

ПРОДАЖИ АЛРОСА В 2017 Г СНИЗИЛИСЬ НА 5%, ДО $4,267 МЛРД - КОМПАНИЯ

(Снижение на 28% по отношению к ноябрю 2017, по отношению к декабрю 2016 рост)

Вице-президент АЛРОСА Юрий Окоемов.

«Спрос на алмазное сырье в 2017 году был достаточно стабильным, активность рынка соответствовала сезонности и нашим ожиданиям. Средняя цена на реализуемые АЛРОСА алмазы была несколько ниже, чем годом ранее, что связано с изменением ассортимента продаж из-за роста спроса на мелкоразмерное сырье со стороны гранильного сектора Индии в первой половине 2017 года. Мы ожидаем, что в 2018 году алмазный рынок будет находиться в сбалансированном состоянии, обусловленном незначительным ростом мирового спроса на ювелирные изделия с бриллиантами и отсутствием существенных изменений в объемах мировой добычи алмазов», − сказал

Предложение не изменится, спрос подрастет. Это хорошо.

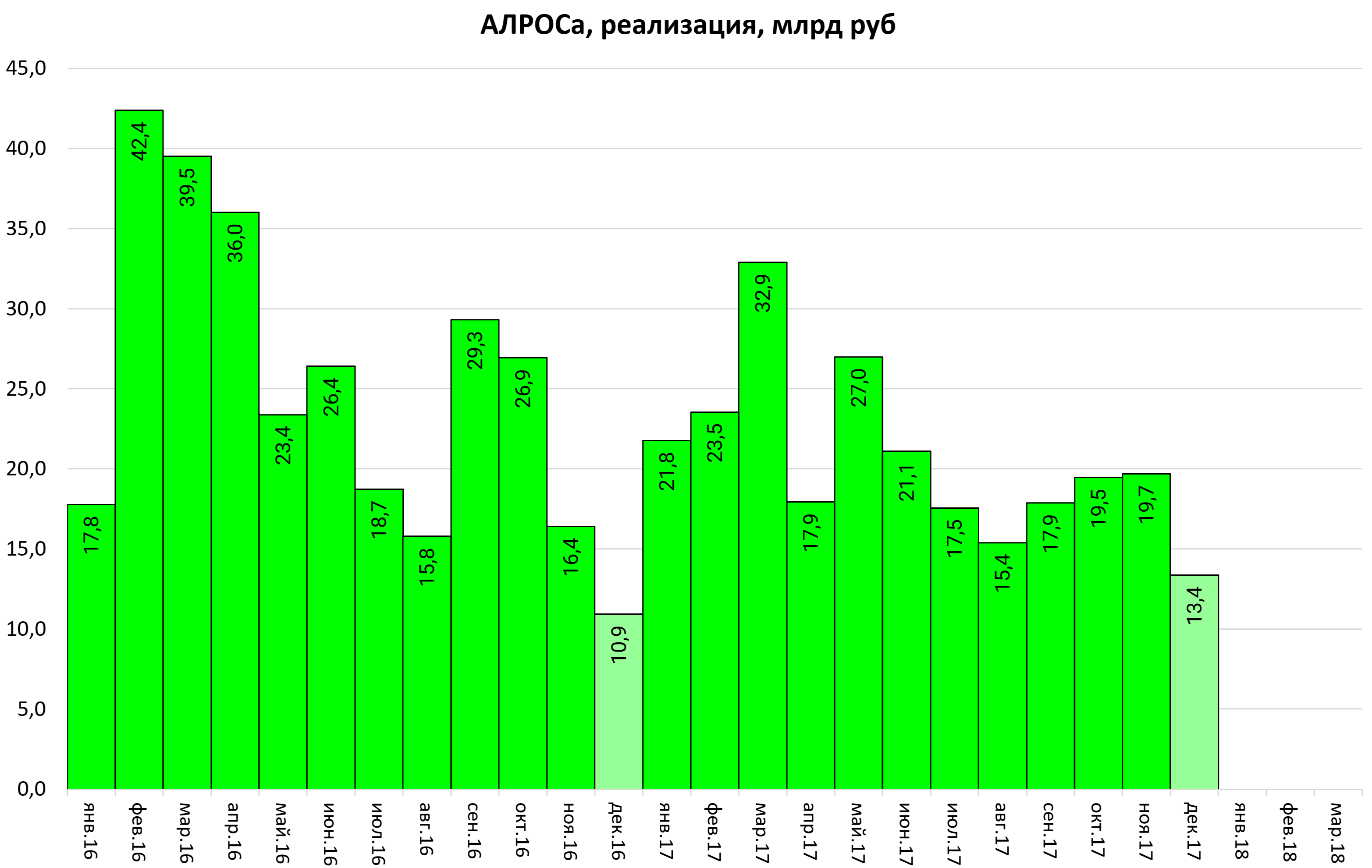

Декабрь традиционно слабый месяц с точки зрения продаж.

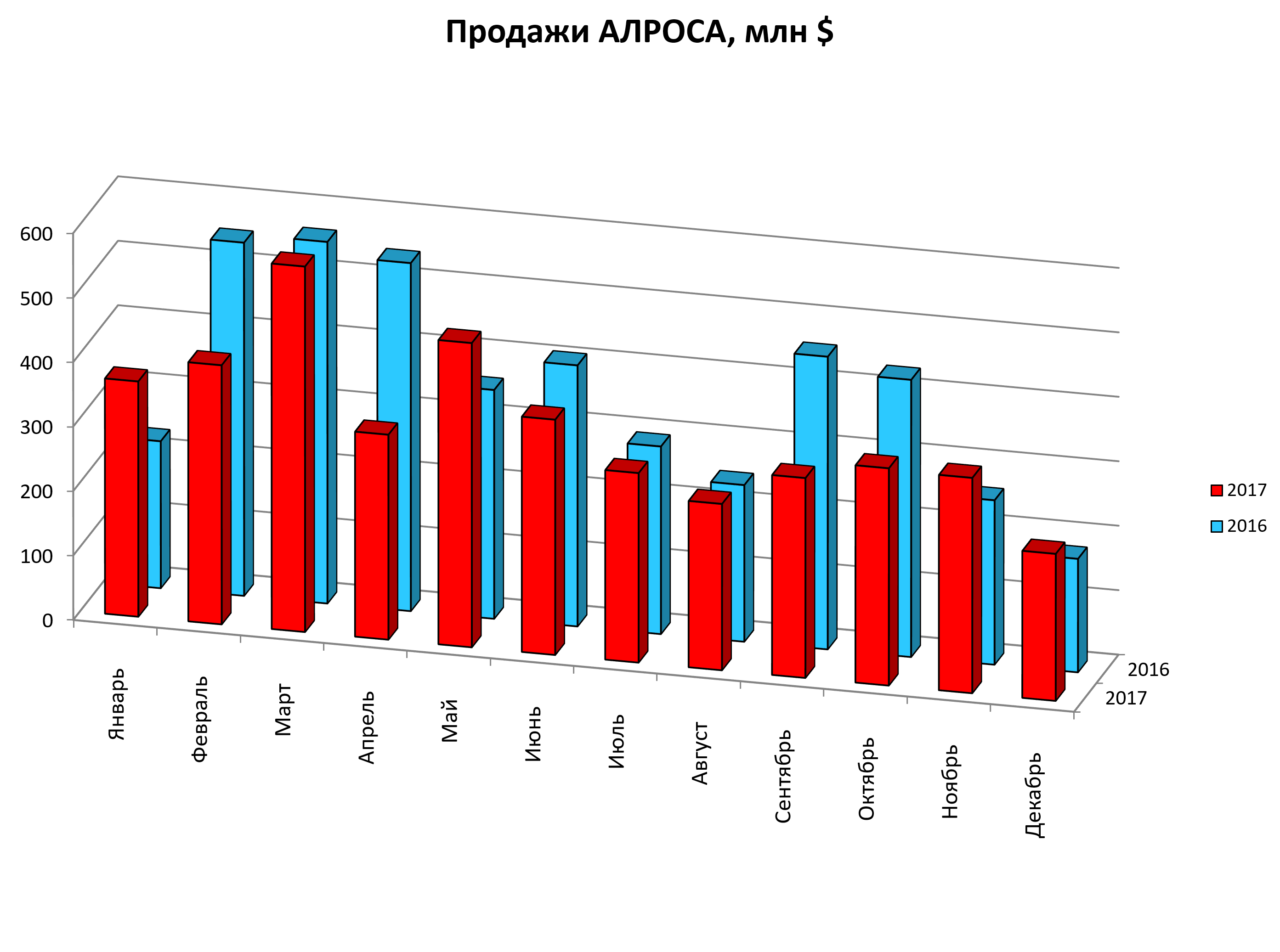

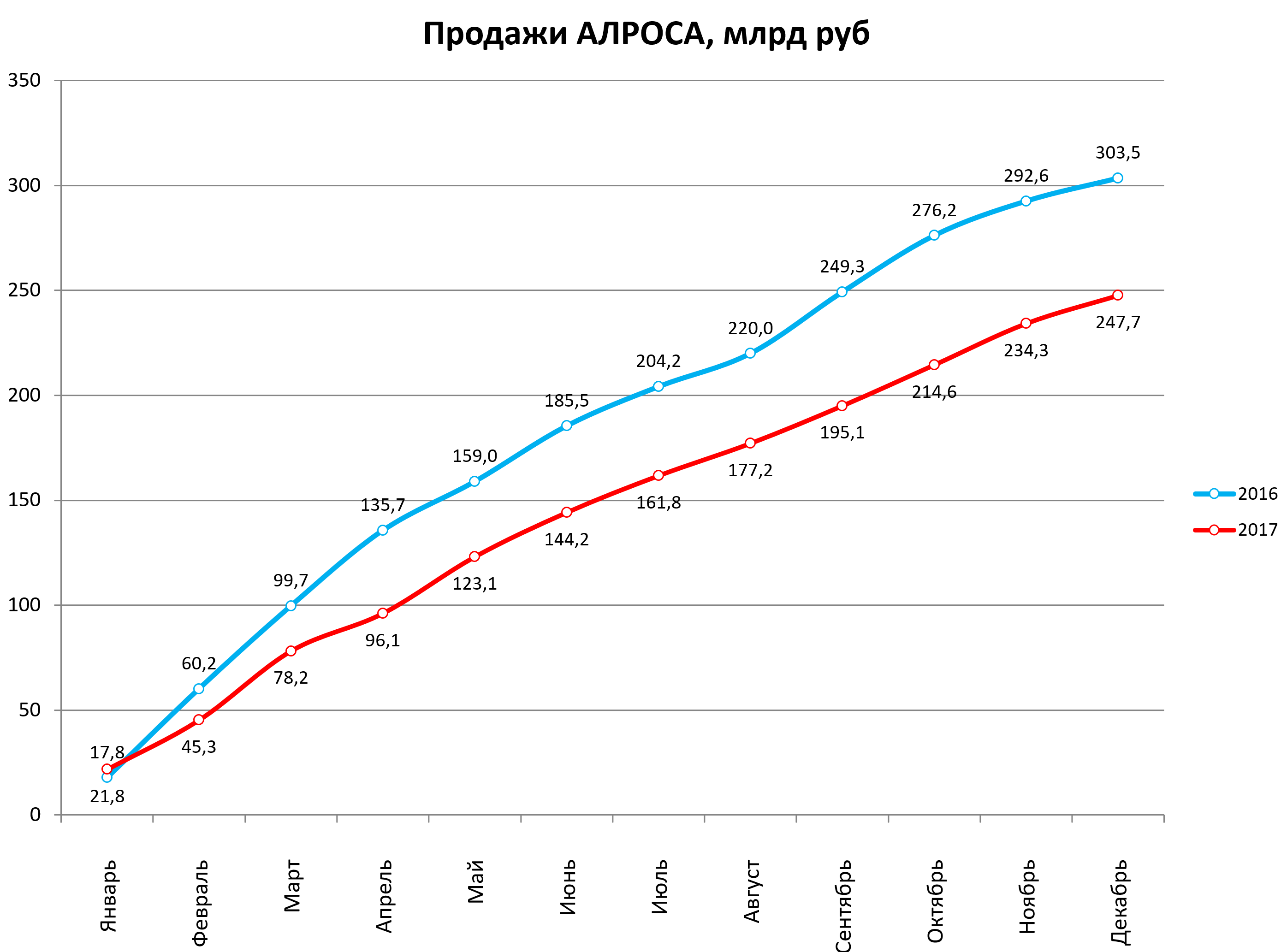

В 2017 в долларах продажи упали всего на 5%. Считаем, это важно, т.к. в 2018 валютного фактора уже может не быть, а как мы видим в $$ спада нет.

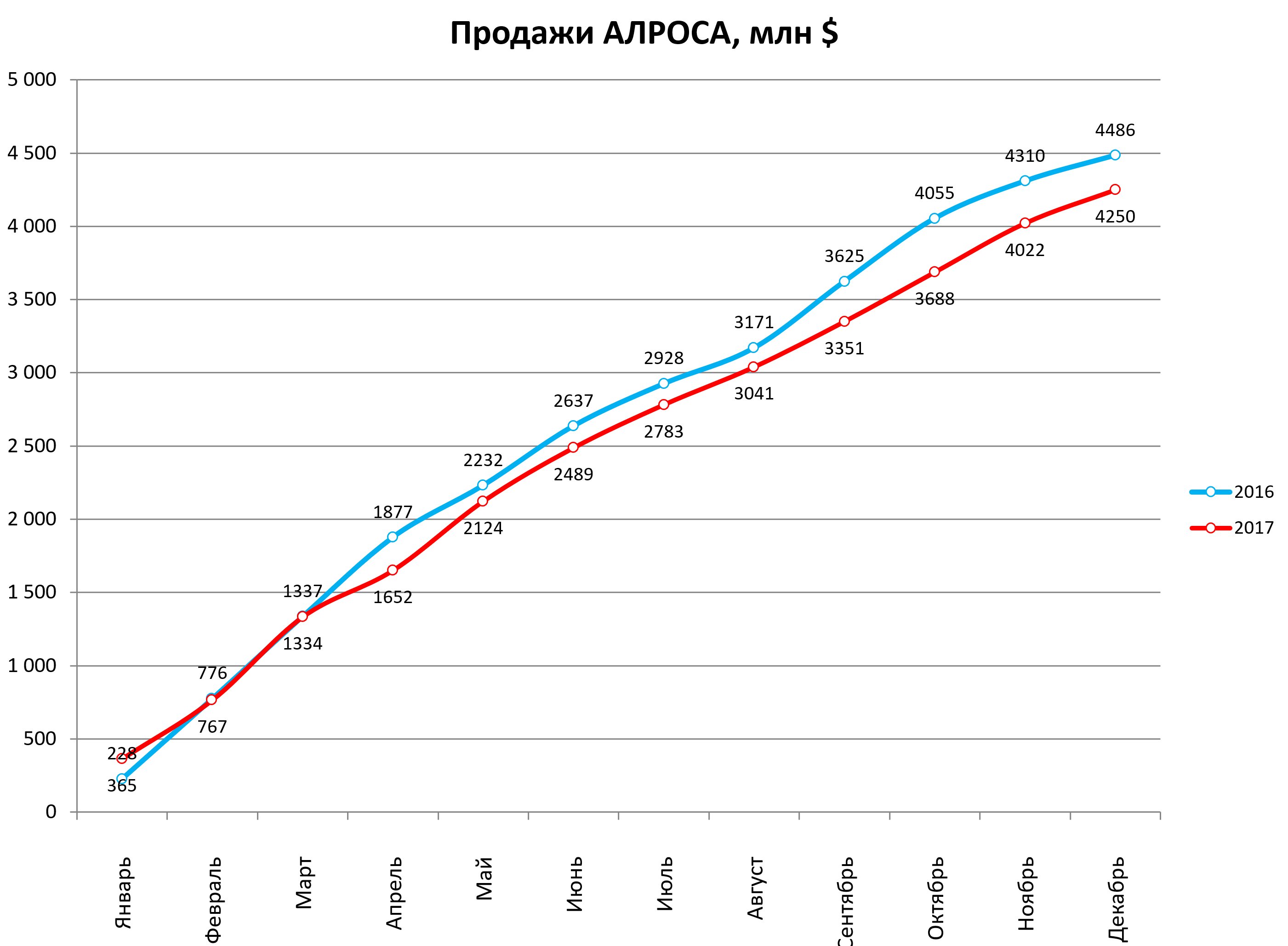

Рублевые цифры.

Считаем, они важны лишь с точки зрения оценки результатов за 4 кв 2017, предыдущие 9 мес. уже впитаны неуверенными инвесторами.

Теперь возвращаясь к оценке результатов за 4 квартал.

Похожий прогноз мы уже делали в отчете за сентябрь и попали 1:1.

http://eve-finance.ru/t/alrosa-prodazhi-za-sentyabr-2017/351/1

Речь идет о прогнозе по выручке за 4-й квартал 2017.

19,5+19,7+13,4=52,5 млрд руб. vs 54,2 за 4-й квартал 2016.

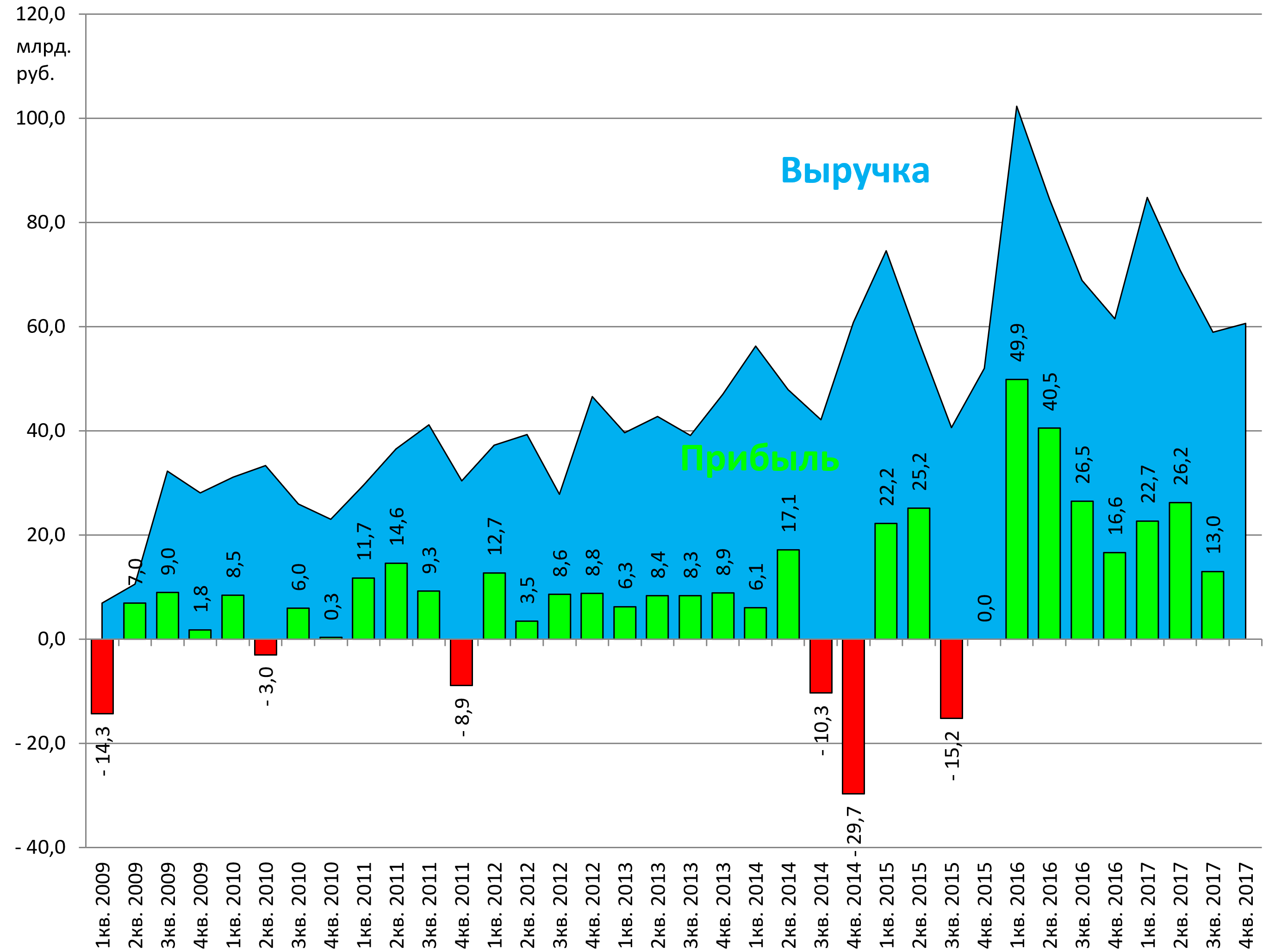

Далее газовые и транспортные активы и Вилюйская ГЭС. По итогам 3 кв это +8 млрд руб.

Итого 52,5+8=60,5 млрд руб.

На диаграмме это будет выглядеть вот так.

В долларах 4 кв 2017 лучше 4 кв 2016 на 4%, но в рублях будет спад на 1-3%, это в рамках погрешности, т.е. по выручке будут цифры на уровне 2016.

Сейчас в фокусе не очет, а аукцион, где есть риски переноса.

И по всей видимости 1-й квартал 2018 будет неплохой, но это все впереди.

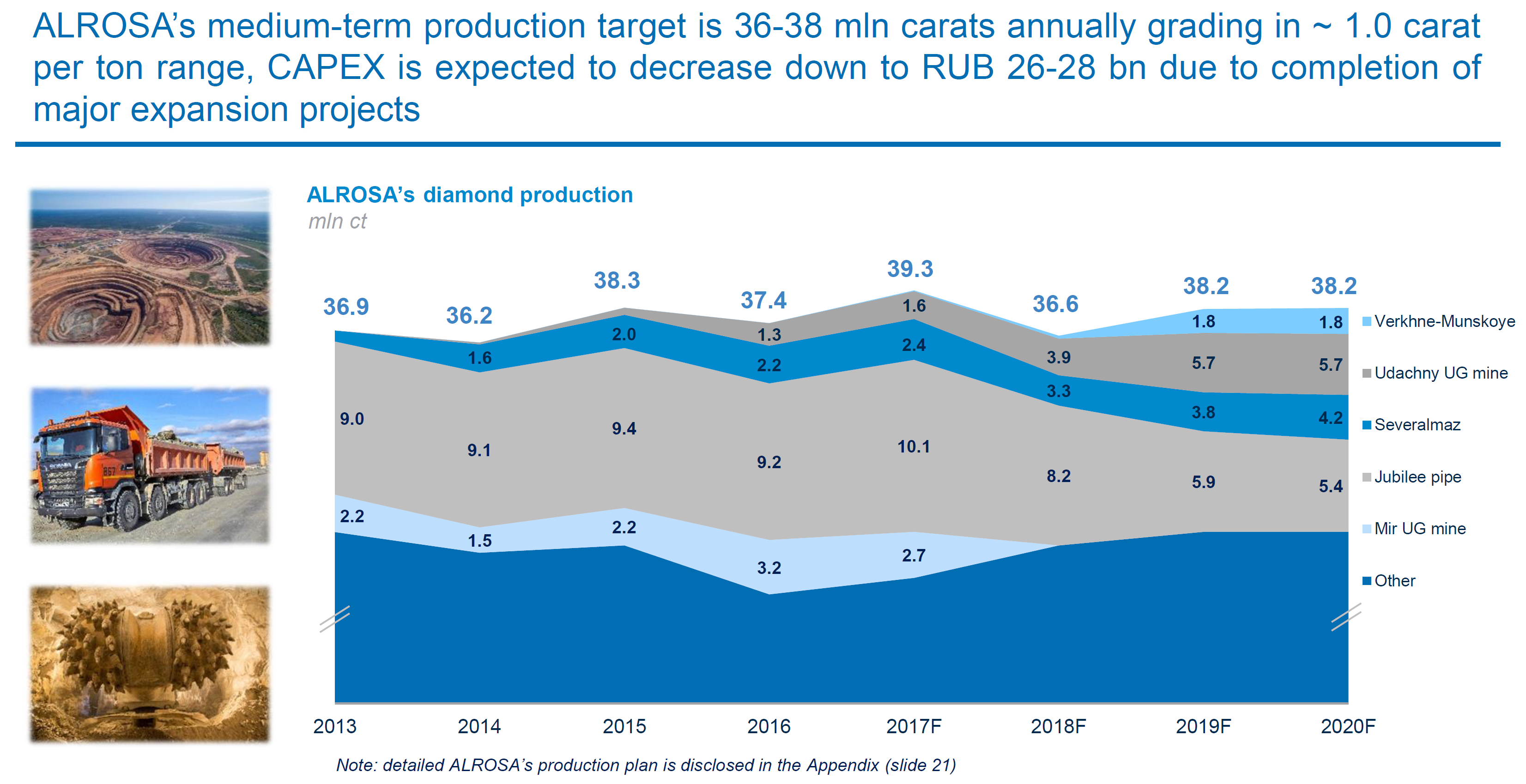

Эффетк Мира из презентации.