29.05.2018, 13:09

Перейдем к отчету МРСК Северо-Запада.

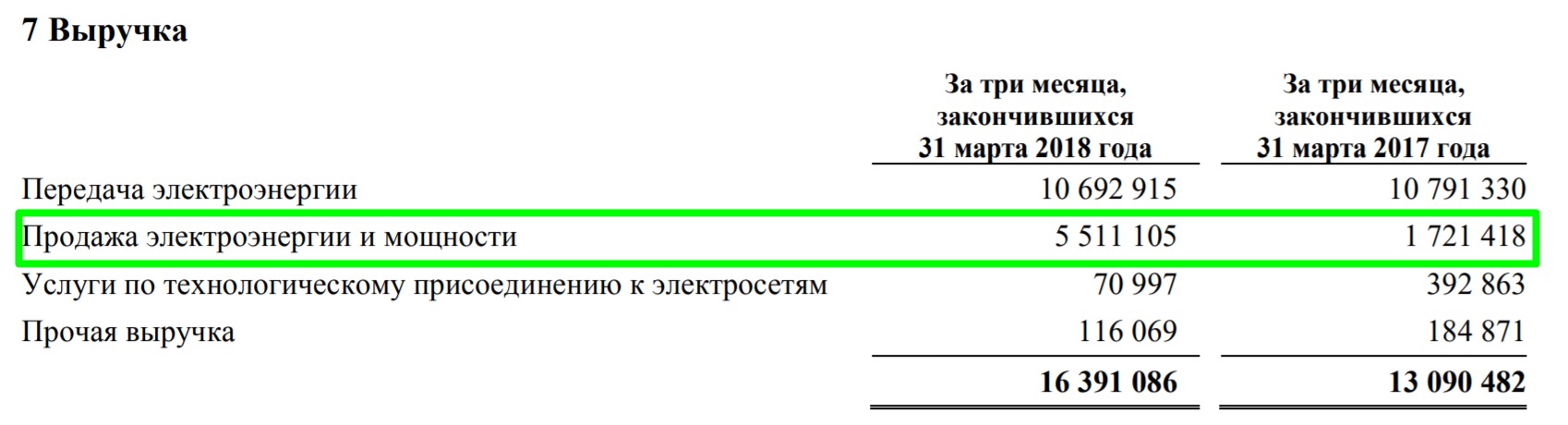

Выручка за 3 месяца, закончившихся 31 марта 2018 года, составила 16 391 млн рублей, в том числе от реализации услуг по передаче электроэнергии – 10 693 млн рублей, от реализации электроэнергии – 5 511 млн рублей, от реализации услуг по технологическому присоединению – 71 млн рублей.

Общее увеличение выручки по сравнению с аналогичным периодом 2017 года составило 3 301 млн рублей (25%), в том числе объем выручки от реализации электроэнергии увеличился на 3 790 млн рублей (в 3 раза) что связано с исполнением функций гарантирующего поставщика с 01 января 2018 года на территории Архангельской области в соответствии с Приказом Минэнерго РФ от 22.12.2017 №1202.

Отметим следующее, убыток показателей в 4-м квартале 2017 года был связан с банкротством Архангельского энергосбыта.

Теперь же сама МРСК СЗ стала гарантирующим поставщиком области, так что рост показателей вполне закономерный.

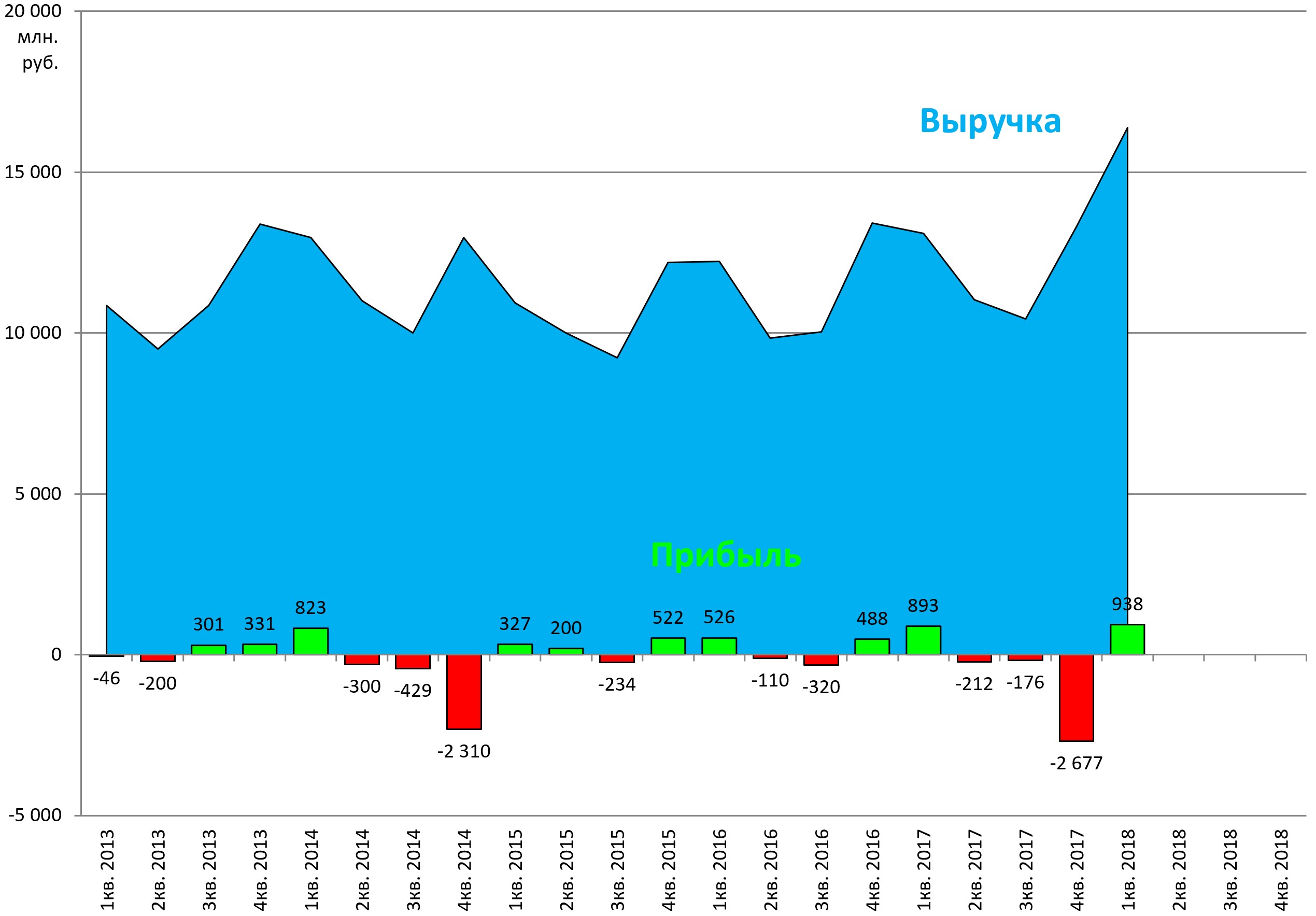

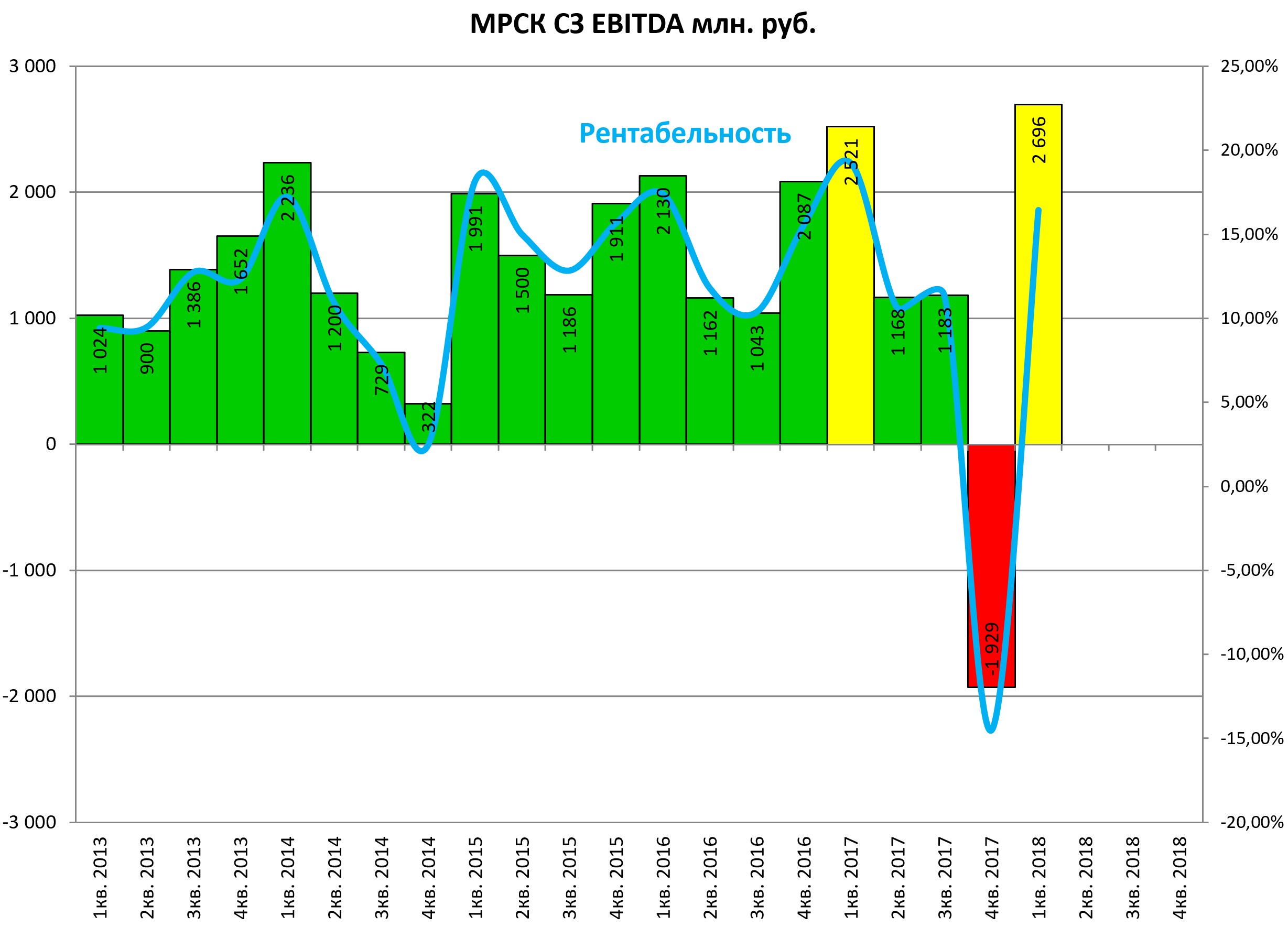

По всем показателям достигнуты новые максимумы.

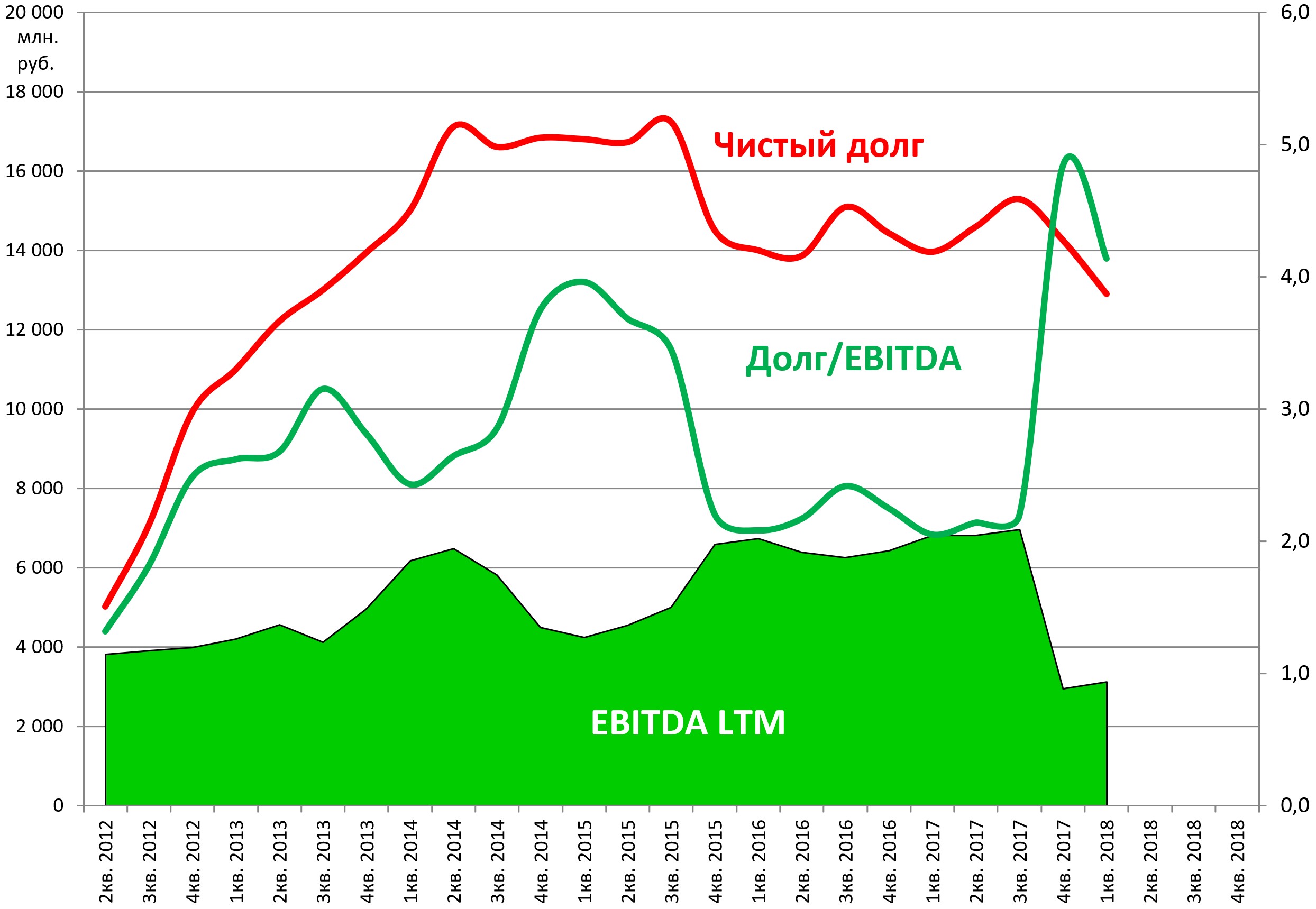

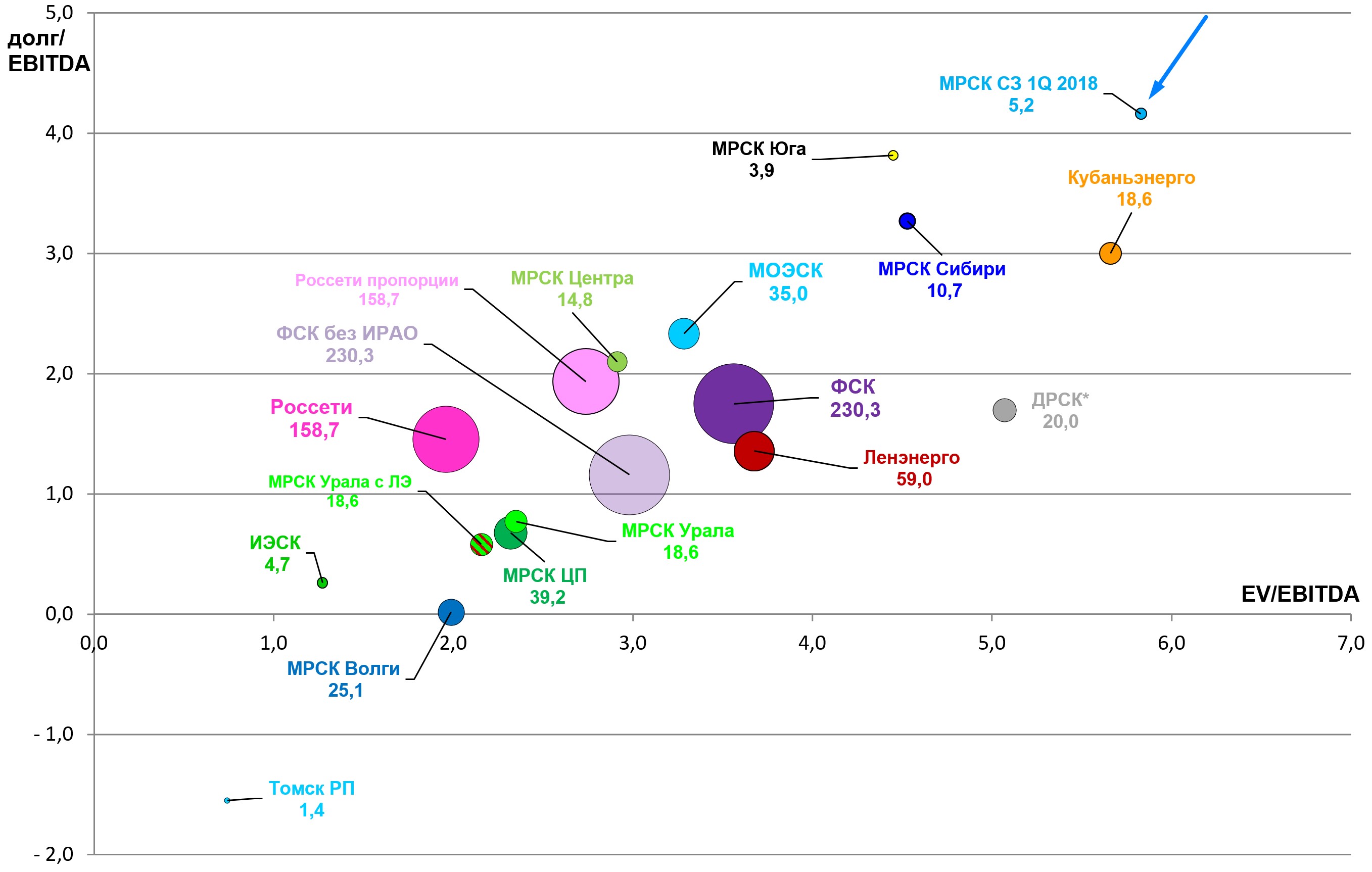

Долговая нагрузка снизилась.

Конец года сильно испортил положение компании относительно сестер.

На диаграмме вместо соседства с МОЭСК пузырек сместился вверх. В этот момент многие купили, в расчете на рост.

Сейчас показатели растут, компания снова переоценивается и как результат пузырек приближается к общей группе.

EV/EBITDA = 5,8

P/E = neg.

Долг/EBITDA = 4,2

Есть мнение, что наряду с МРСК Юга это одна из лучших МРСК.

Лучших для инвестора, а не как актив. Так как диаграмма трехмерная, а пузырьки очень маленькие, то есть в рублях актив стоит не дорого.