09.03.2018, 11:58

Продолжаем разбирать Мечел на кубики.

Порт Посьет это часть транспортного сегмента, через него компания и вывозит уголь в Азию.

http://www.mechel.ru/sector/logistics/poset

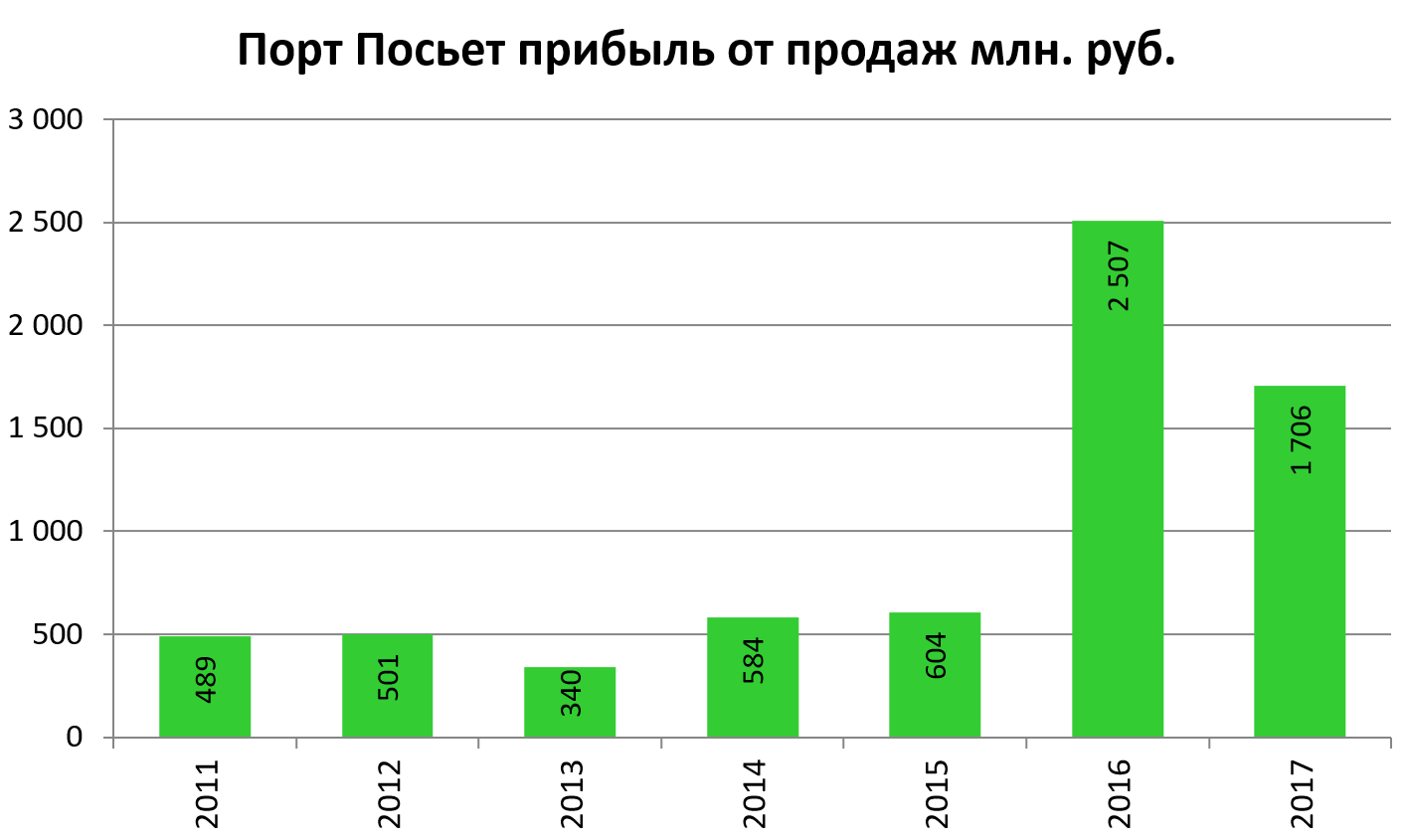

В обзоре Кирилла видно, что в 2017 порт ни чем не удивил

http://eve-finance.ru/t/gruzooborot-morskih-portov-rossii-za-yanvar-noyabr-2017g-port-vostochnyj-poset/258/1

Однако, если мы посмотрим динамику в целом, то все замечательно и даже восхитительно!

Плюс обещают рост до 12 млн. тонн в перспективе.

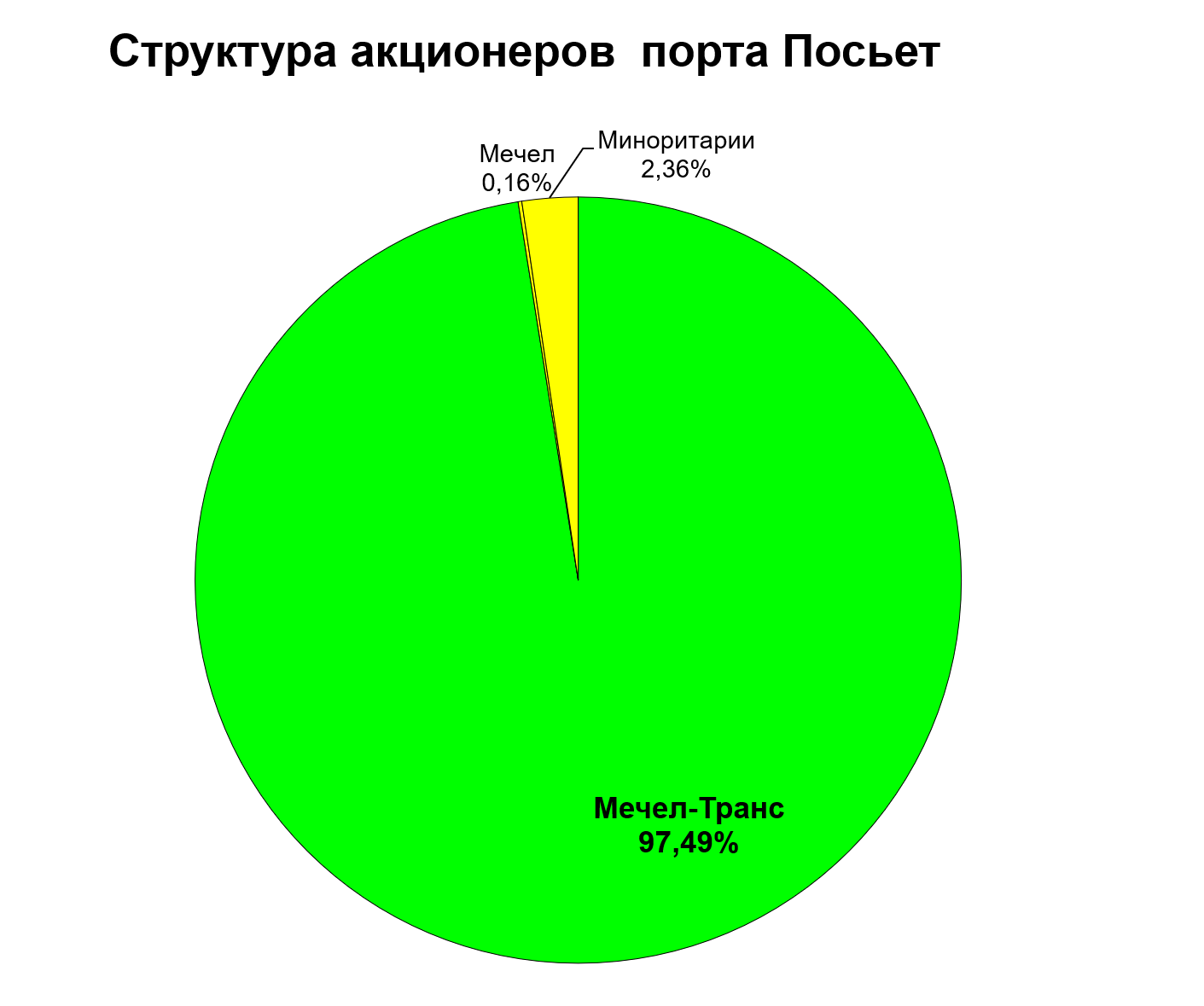

Компания интересна тем, что Мечел качал из нее дивиденды в 2017 !!!

https://news.sputnik.ru/finansy/630ce39c264d312a12bf7f6cc2139b7640256127

Она непубличная, вот он из нее и качнул, несмотря на наличие миноритариев. Другим дочкам этого и не снилось.

В целом показатели уменьшились.

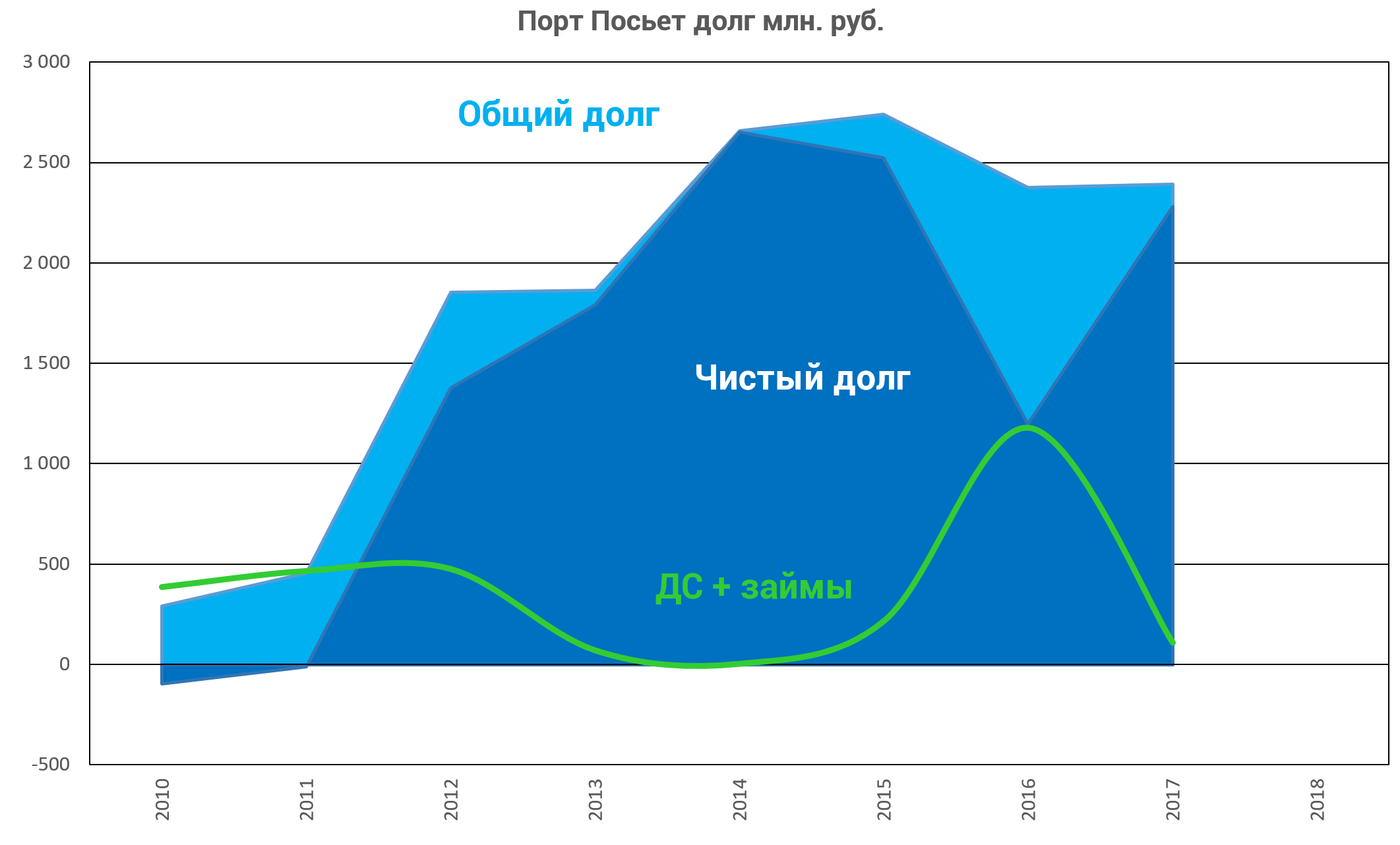

У компании интересный баланс.

Несмотря, на относительно небольшой порядок цифр, Посьет выделяется среди дочек

В 2016 у компании была сверхприбыль. Каки везде в группе, порт занял эти деньги головной компании. Это отображено на схеме в виде падения чистого долга - то есть свои кредиты порт не гасил.

Однако, в 2017 Мечел вернул долг, а порт взял и выплатил деньги в виде дивидендов, не став их вновь перезанимать.

Дополним схему:

Мы рассмотрели почти все дочки:

Остались:

Якутуголь

Мечел-Майнинг

Вяртсильский метизный завод

Южно-Кузбасская ГРЭС

Москокс

Порт КаМбарка

Порт Темрюк