31.01.2018, 17:27

Внеплановый разбор алмазодобывающего сектора №4. Catoca

Catoca - это одноименная шахта в Анголе, 1/3 которой принадлежит АЛРОСА .

Рудник очень большой, 7 млн карат добычи в год, но естественно его показатели никак не консолидируется в отчете АЛРОСА и мало кто вообще об этом знает. Посмотрим как у нее дела.

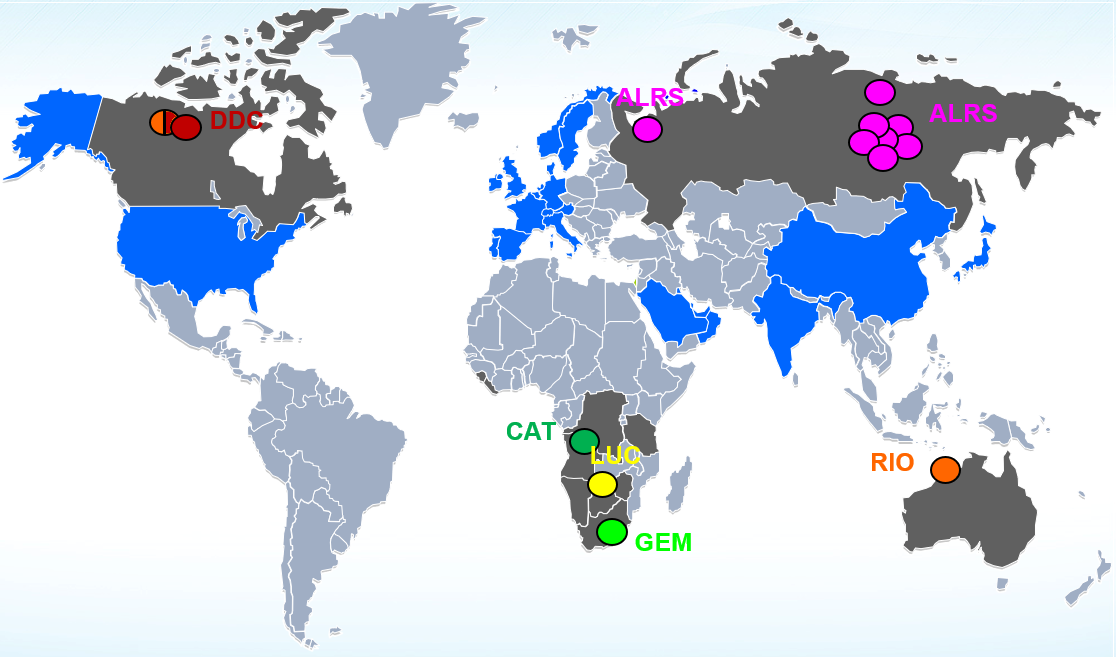

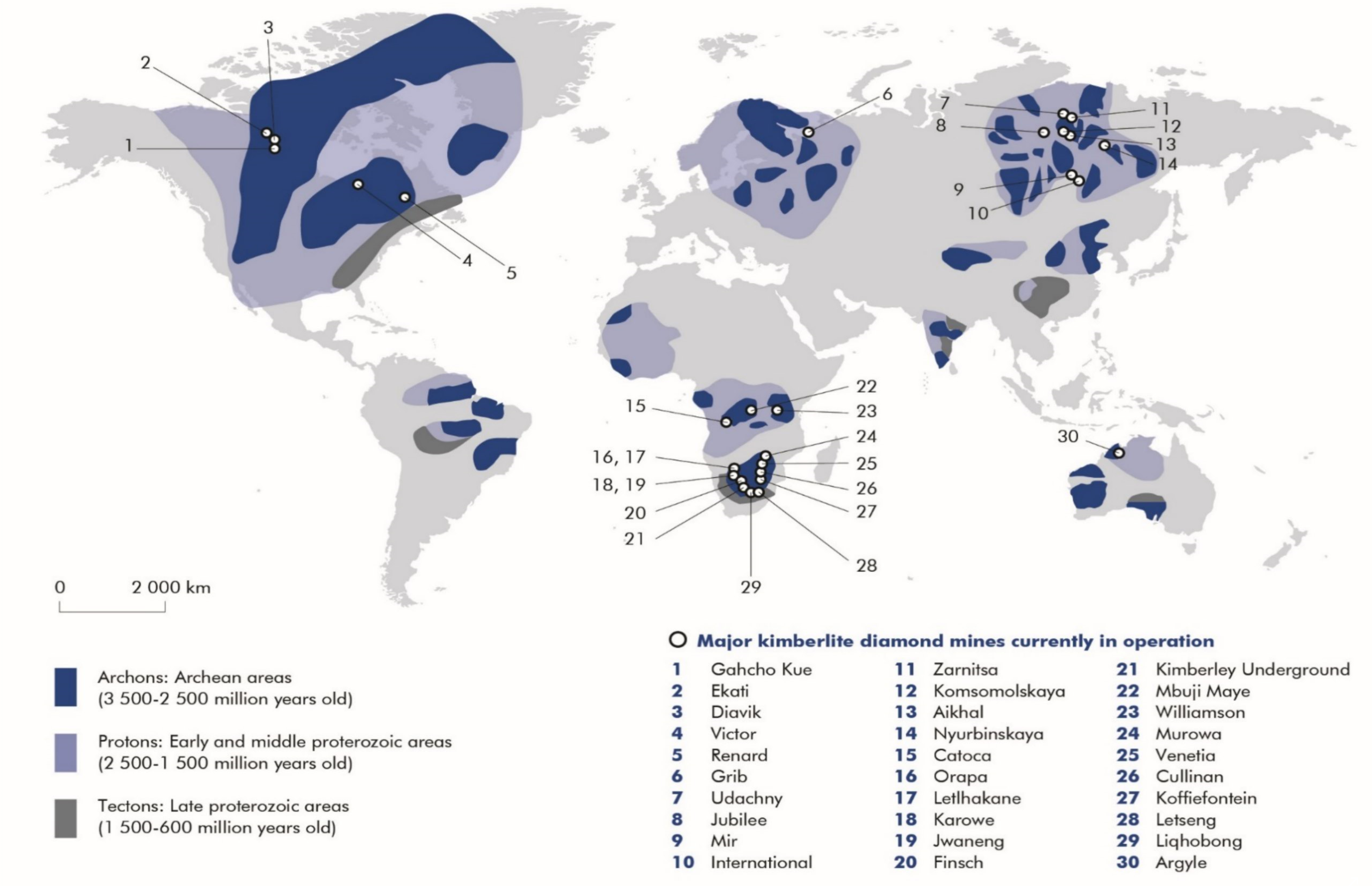

На карте №15.

По сути это СП с правительством Анголы.

Немного про историю Анголы, откуда вообще там доля у российской компании, ведь весь майнинг в Африке у бывших метрополий?

В Анголе например воевал Игорь Иванович Сечин.

https://ru.wikipedia.org/wiki/Гражданская_война_в_Анголе

Бои с УНИТА шли относительно недавно.

Так что инвестиции в Анголу были для крепких парней и АЛРОСА вовремя это сделала, а мог ведь и De Beers по соседству.

Проектирование этого крупнейшего предприятия по передовым российским технологиям выполнил институт «Якутнипроалмаз» АК “АЛРОСА”, который продолжает сопровождение ГРО «Катока» и обеспечивает его техническое развитие.

Техническое руководство основным производством осуществляется представителями АК «АЛРОСА». На предприятии работает около 130 инженеров и техников, направляемых компанией.

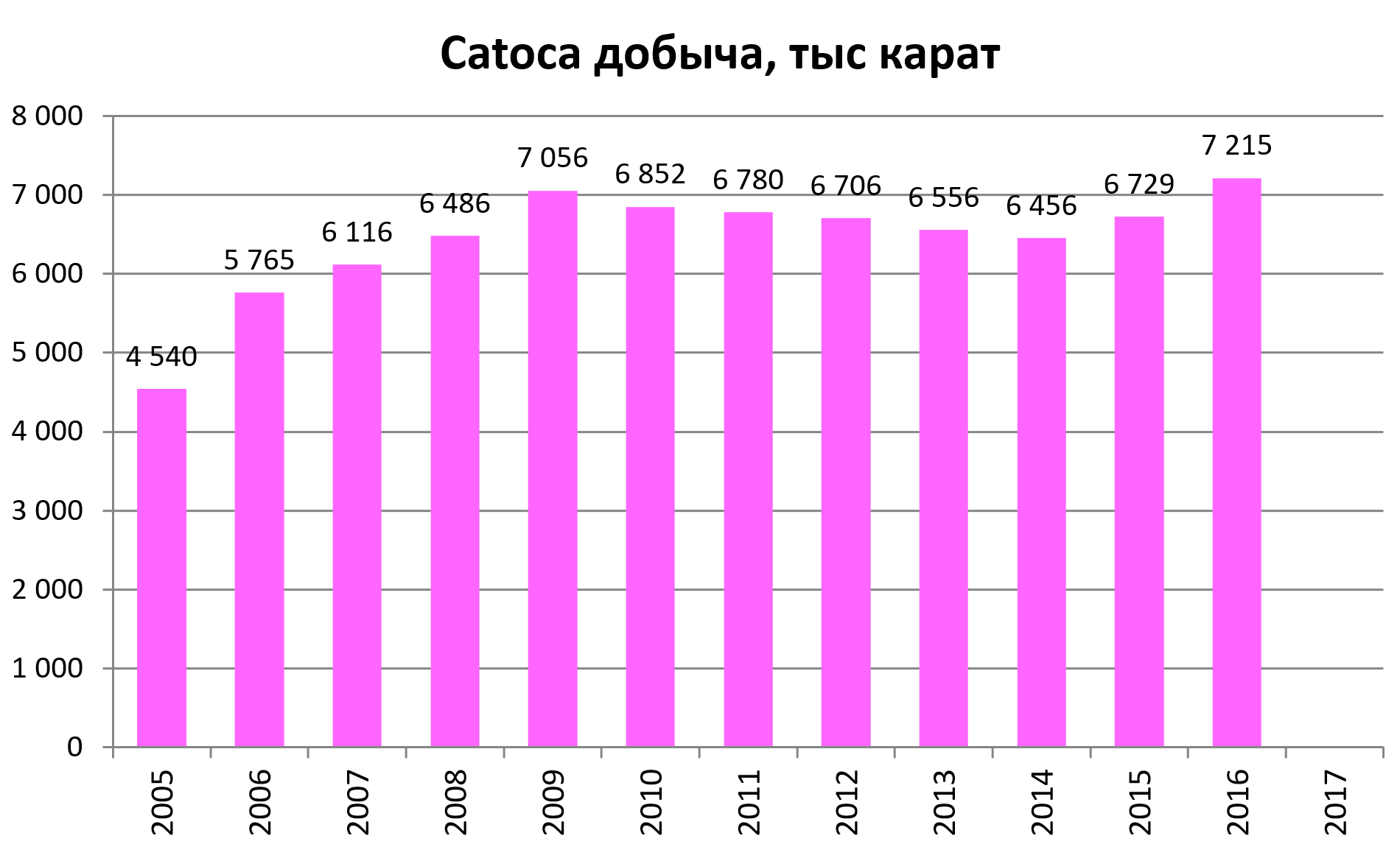

Первые производственные мощности были введены в строй в 1997 г. В настоящий момент ГРО «Катока» имеет две обогатительные фабрики общей производительностью более 10,0 млн. тонн руды в год. Ежегодно предприятие добывает и реализует порядка 6,8 млн. каратов алмазов.

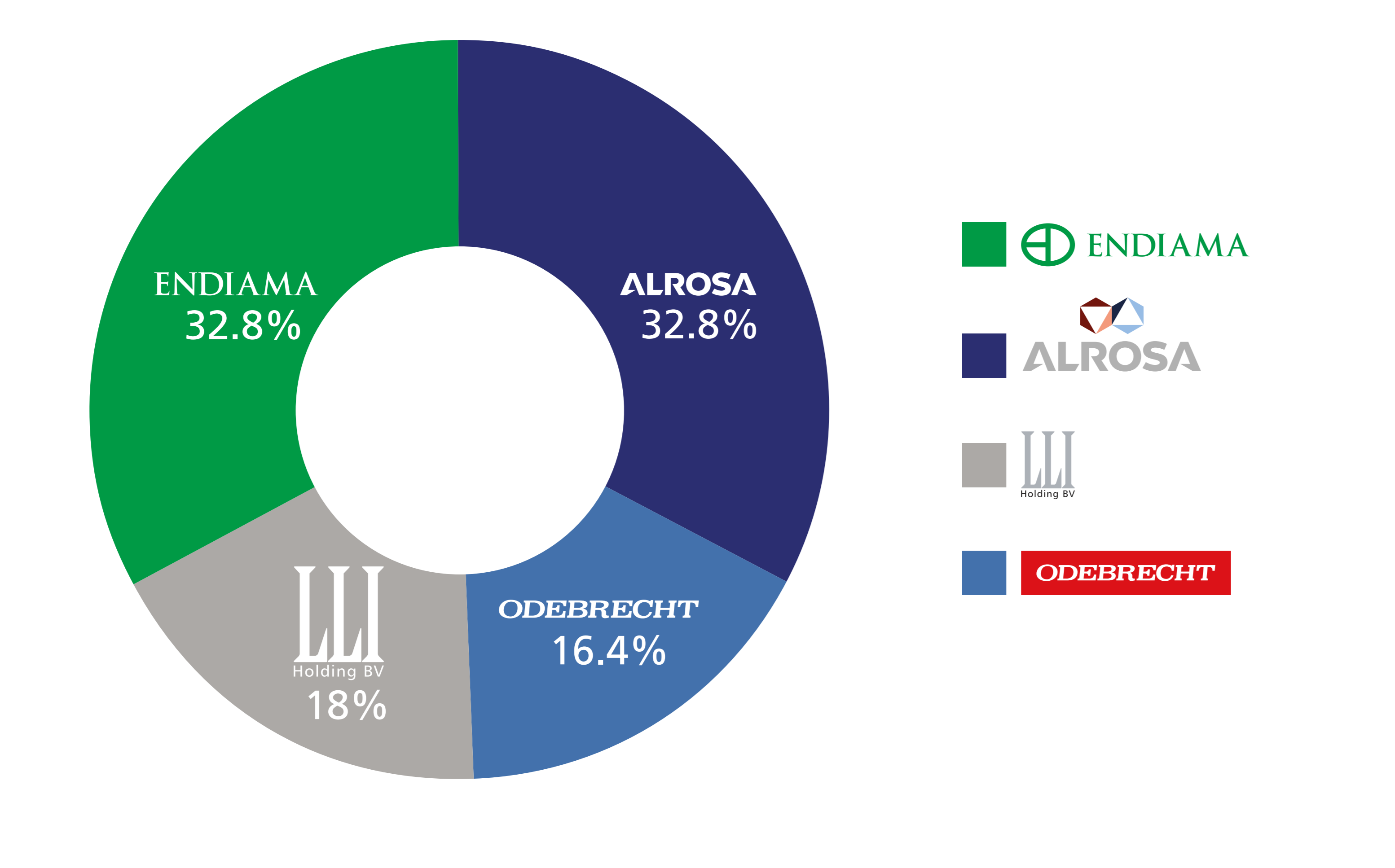

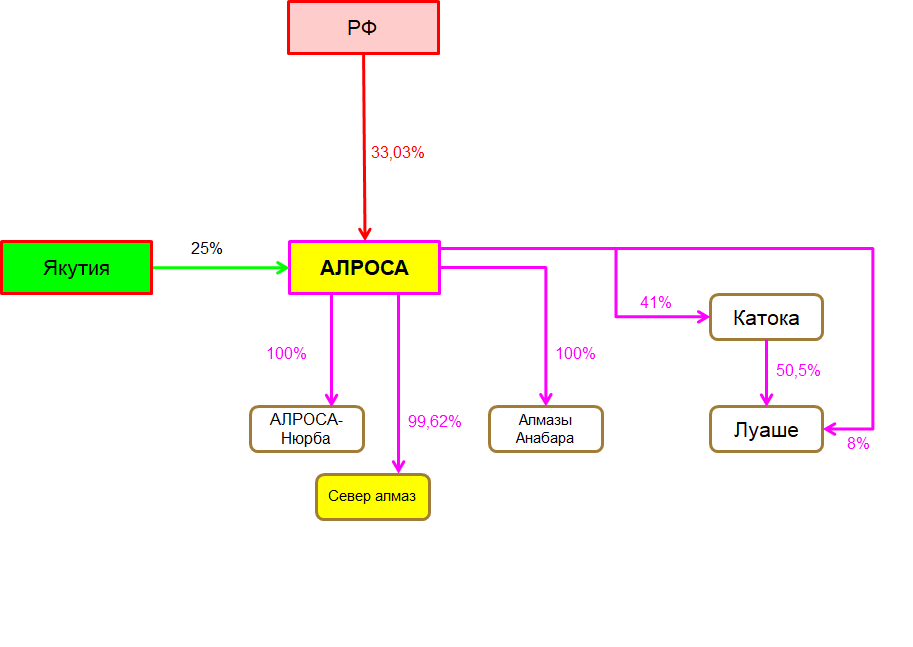

АЛРОСА с EDIAMA владеют на паритетных началах плюс есть инвесторы из Китая и Бразилии.

По последней информации долю Бразильцев АЛРОСА выкупает http://www.alrosa.ru/президент-алроса-сергей-иванов-встре/

8,2% за $70 млн или $850 млн. за весь бизнес. Весьма дешево!

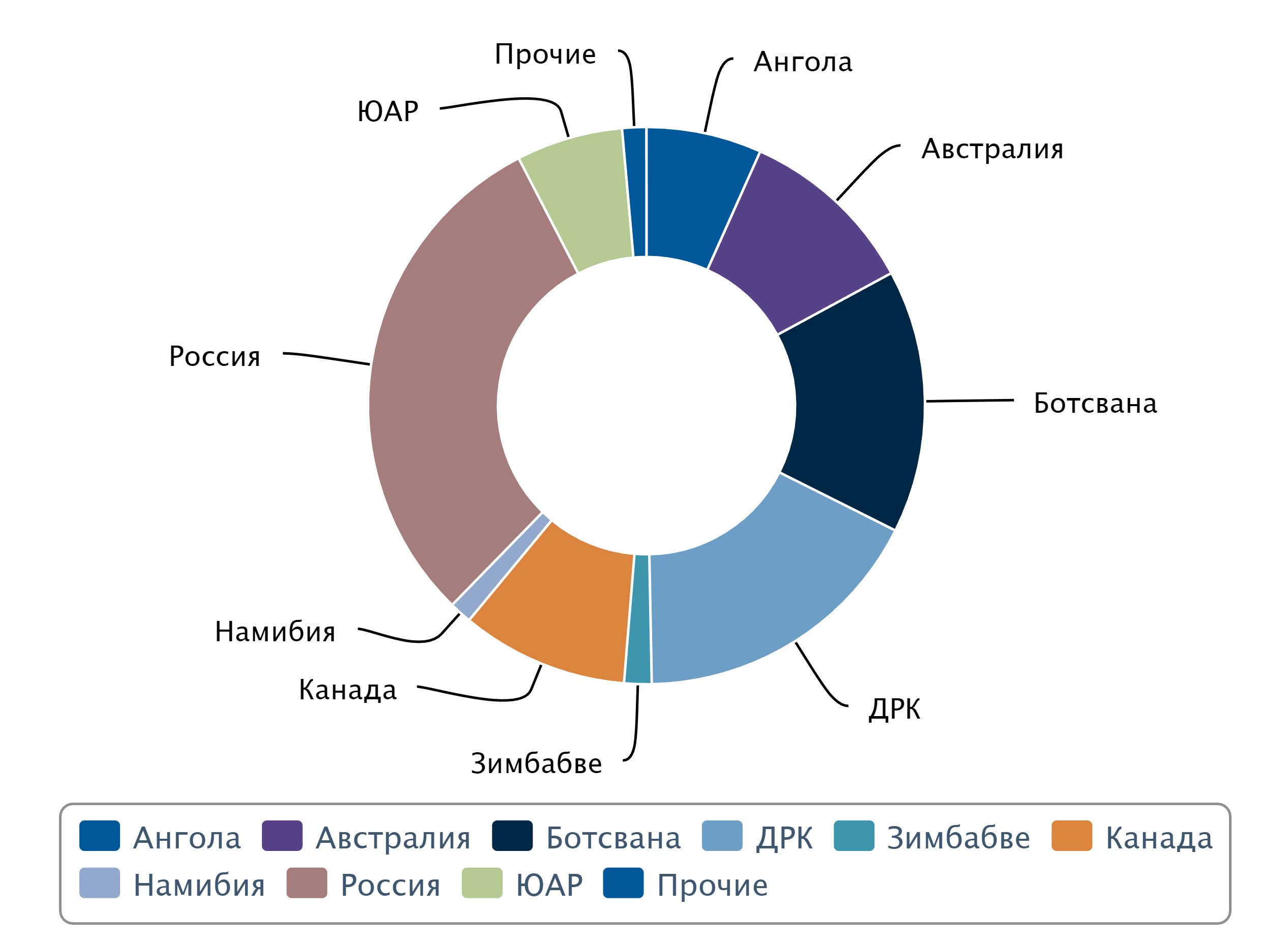

Catoca - сейчас это 80-90% всей добычи в Анголе.

Раньше еще были мелкие “ремесленные” производители, что-то вроде этого фото:

Иначе говоря это ~6% мировой добычи!

Первые мощности были введены в строй еще в 1997 году, но раскачались только с 2006-го, сейчас это порядка 7 млн карат в год, это много!

И это одно из последних крупных месторожедний - а мы все их последовательно рассмотрим.

В запомнили Diavik , Ekati , Karowe , Letseng и Argyle из предыдущих обзоров?

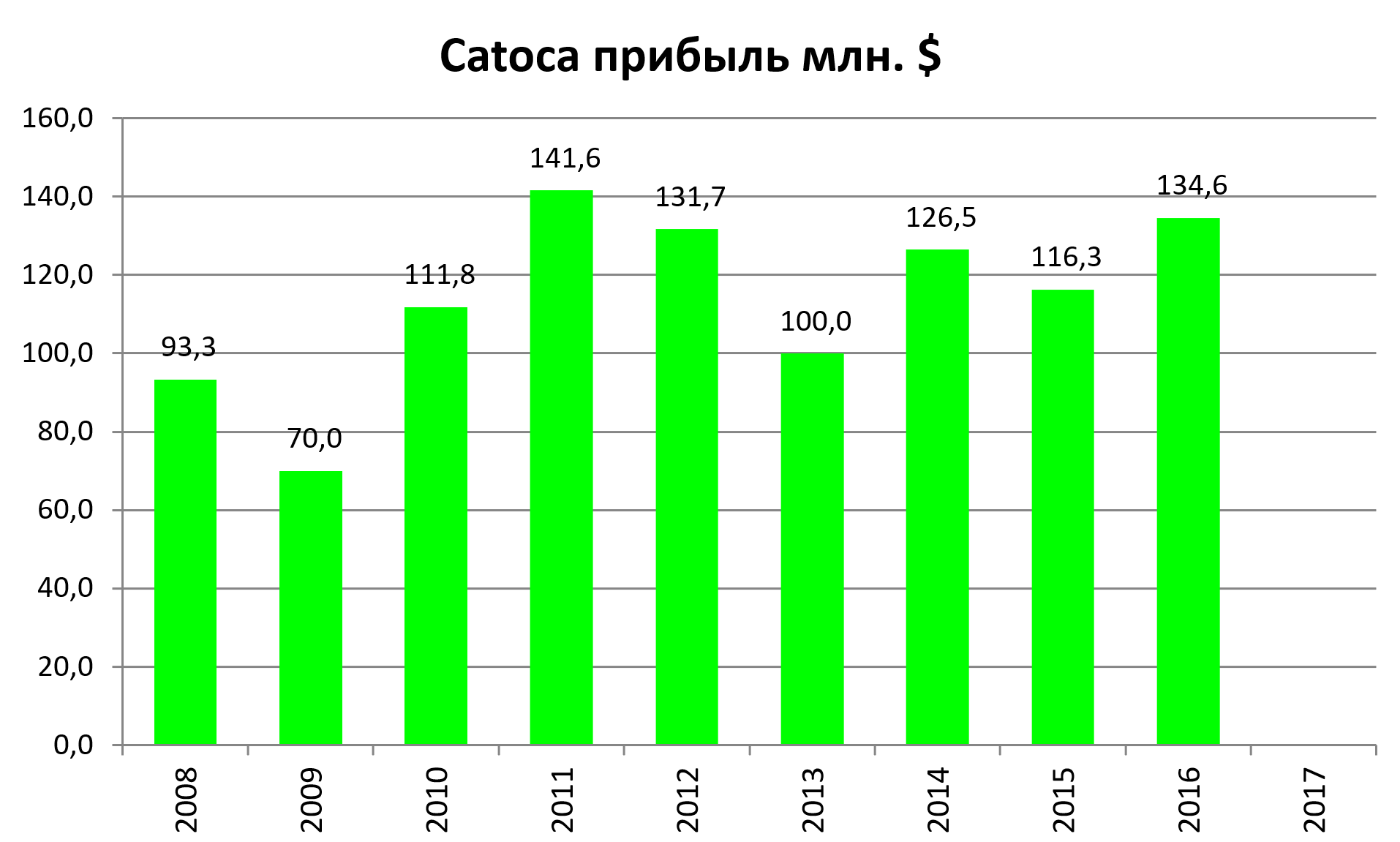

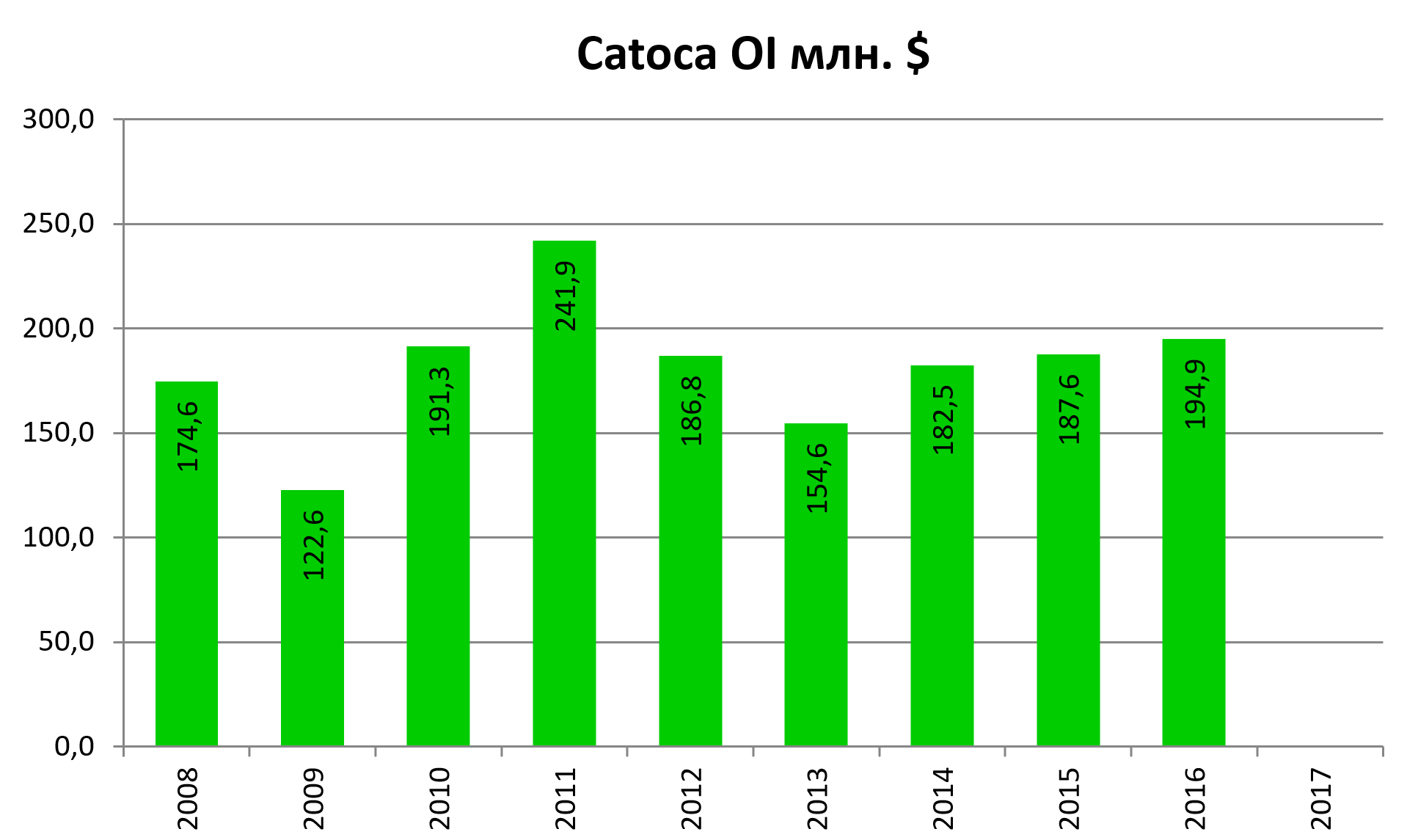

Компания прибыльна и без долга .

Смотрите, по добыче Catoca в 2,5 раза меньше компании №2 в мире по добыче RioTinto , но по алмазной выручке они равны! Алмазы на Catoc’e то что надо. Отличный актив.

Что имеет с него АЛРОСА:

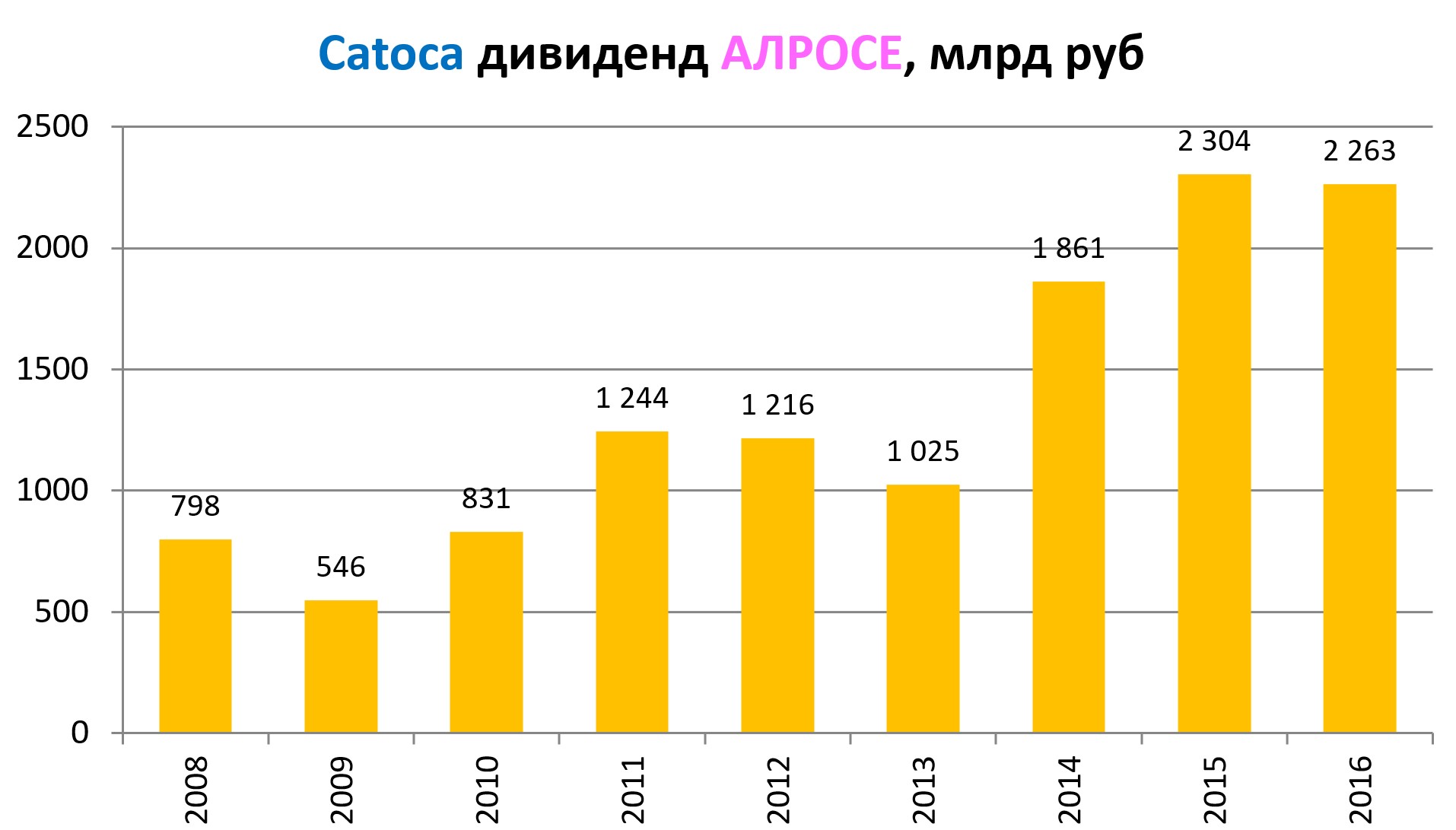

Дивиденд порядка 2,26 млрд рублей в год, это меньше 10% в прибыли всей АЛРОСа. Но актив очень добротный.

Сама АЛРОСа пишет что шахты хватит аж до 2034 года, поверим на слово?

Что еще важно и интересно. В разработке есть новый проект Luaxe . То есть как написал Коммерсантъ АЛРОСА окапывается в Анголе https://www.kommersant.ru/doc/3305469

Luaxe это потенциальные еще 7-10 млн карат в год, добыча с 2020 года, уже относительно скоро.

50,5% акций будет у Catoca, 8% напрямую у АЛРОСА. Эффективная доля АЛРОСА во всем проекте может быть ~1/3.

По словам Иванова, трубка «Луеле» является крупнейшей из обнаруженных в мире за последние 60 лет, с момента открытия месторождений в Якутии. «АЛРОСА как профильный инвестор проекта «Луаше», имеющий соответствующую профессиональную компетенцию, примет на себя обязательства по проектным решениям и технической политике нового общества. Суммарная товарная ценность месторождения оценивается на уровне более $35 млрд», — цитирует слова гендиректора компания.

Подробнее на РБК:

8% в Luaxe продают те же бразильцы, вроде бы пакет есть и у Полюса.

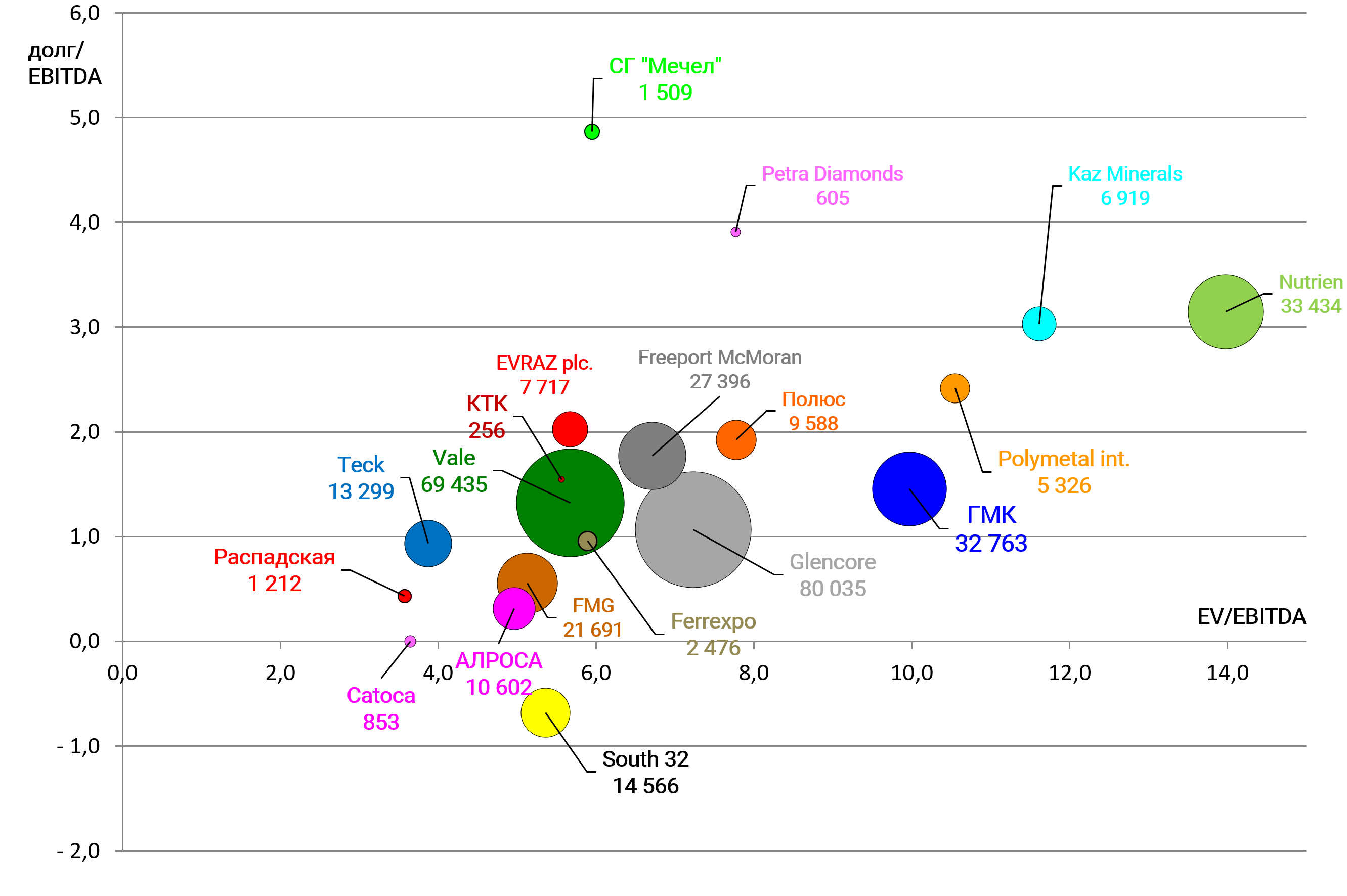

У нас есть оценка для сделки с Бразильцами это $70 млн за 8,2%. Нанесем на диаграмму.

EV/EBITDA = 3,6

P/Dividend = 7,1

Почему тогда Бразильцы выходят? Газеты пишут им срочно нужен кэш, а у акционеров преимущественное право.

Дело еще и в том, что хотя и бухгалтерского долга у Catoca нет, есть огромные обязательства обустроить новое месторождения и они оцениваются в $1,5 млрд.

50,1% акций в Catoca пока АЛРОСА точно не нужен, плюс запасов хоть и пишут что до 2034, но 60 млн. карат поделить на 10, дает 2027 год.

Сейчас “рыночная” цена доли АЛРОСА (до увеличения) примерно $273 млн. или всего лишь 15 млрд. рублей.

Предположительно наращивание доли и развитие проекта Luaxe повысит оценку ангольских вложений до $1 млрд.

Отдельную алмазную диаграмму мы построим.

Вот обновленная карта: