04.04.2018, 16:03

Соскучились по сникерсам? Продолжаем рубрику “Разбор алмазодобывающего сектора”.

Давно не писали, потому что ждали отчетов за 2017 год и вот отчитались почти все.

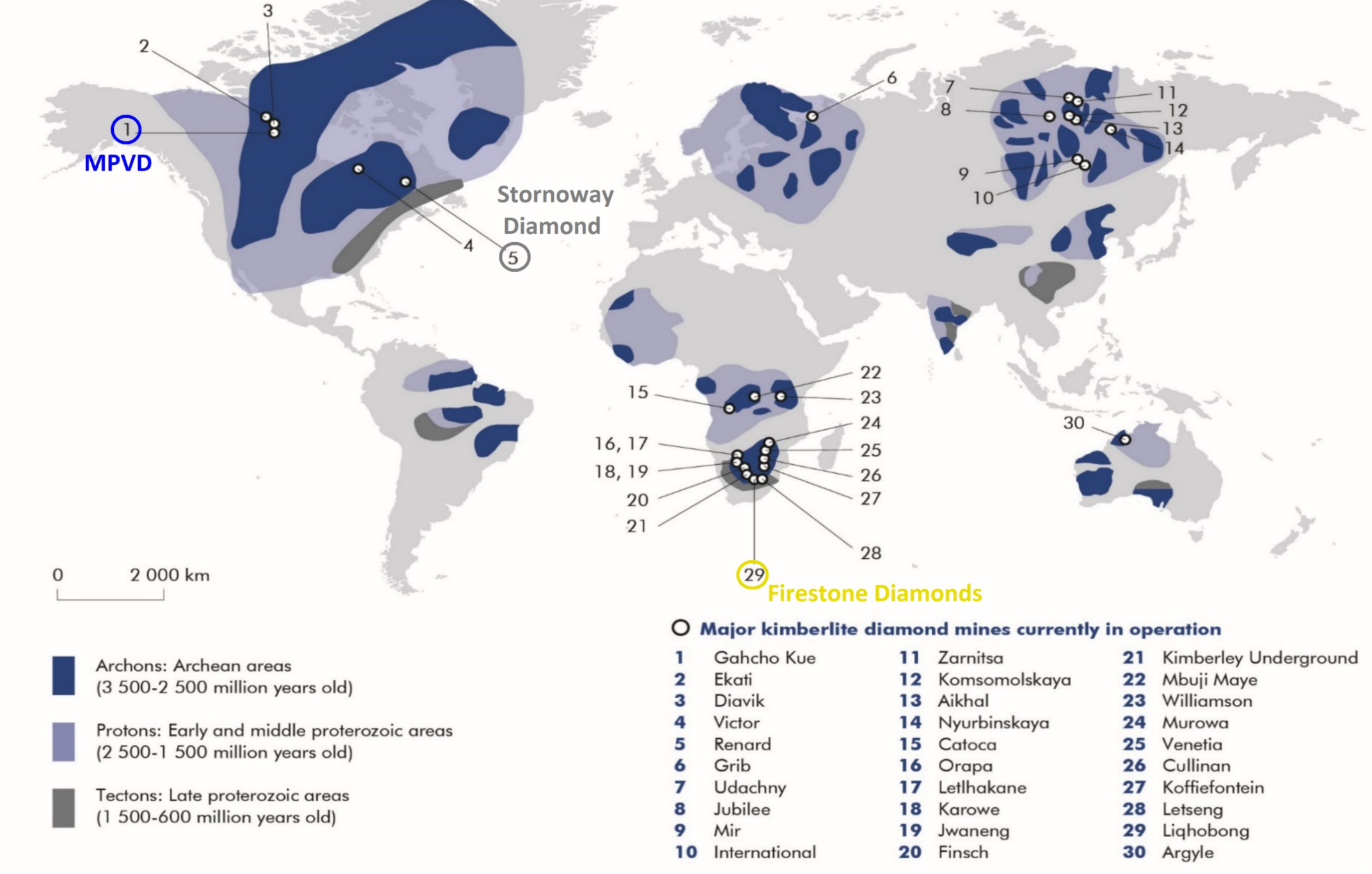

Позади остались 6 серий. Последовательно знакомились с каждый активом и отмечали рудники на карте (см ниже), задача изучить их все.

-

Разбор алмазодобывающего сектора №1. Dominon Diamond Corporation

-

Разбор алмазодобывающего сектора №2. Lucara Diamond и Gem Diamonds

-

Разбор алмазодобывающего сектора №5. Месторождение им. Гриба

-

Разбор алмазодобывающего сектора №6. Petra Diamonds отчет за 2-е полугодие 2017

Впереди заключительные серии №7, №8 и №9 это:

Разбор алмазодобывающего сектора №7 Юниоры - собственно текущий пост.

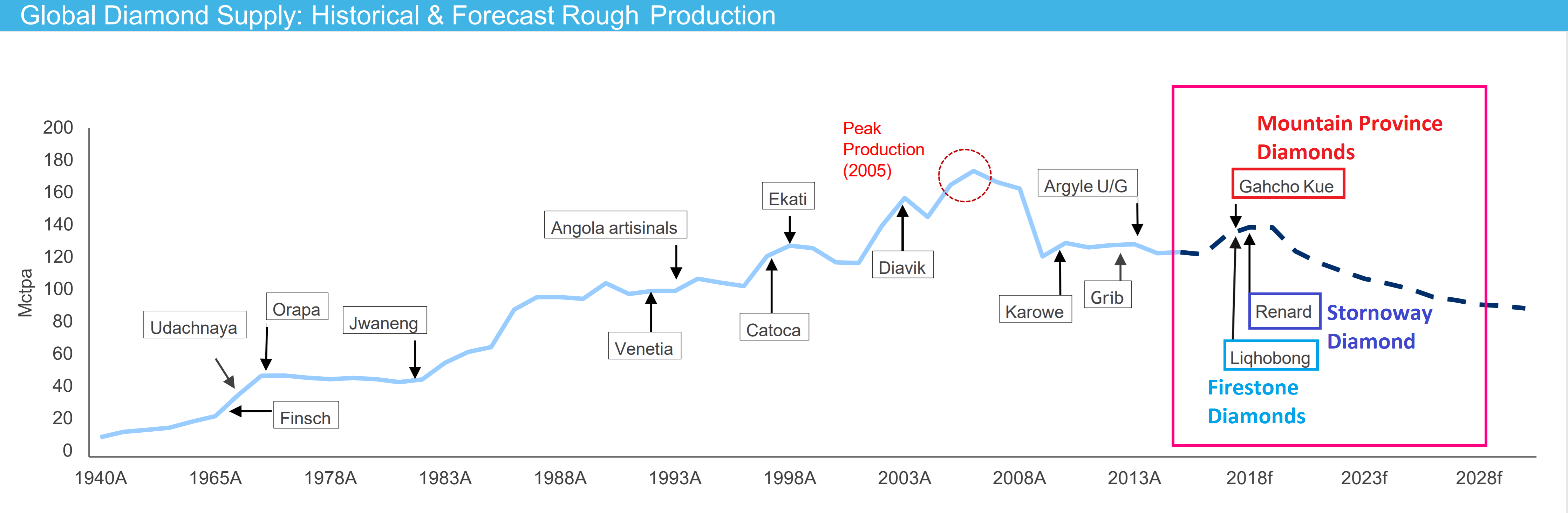

Это невероятное совпадение, но одновременно в 2017 году были запущены 3 крупных рудника.

Оценим их объемы, эффективность, стоимость и перспективы. То есть, не синтетические алмазы завалили рынок, а настоящие. Но это был пик добычи.

Разбор алмазодобывающего сектора №9 отчет DeBeers за 2017 и сравнение с АЛРОСА

Разбор алмазодобывающего сектора №8 Свобдный - заключительный сводный пост, где сравним все компании.

Итак, F ir estone Diamonds, Stornoway Diamond, Mountain Province - новинки на алмазном рынке 2017 года!

Как и общали мы разберем все ТОП-30 месторождений алмазов. Это очень важно для акционеров АЛРОСА.

Акции всех 3-х компаниЙ торгуются на бирже.

Но что интересно? Торгуются не с 2017 года, с 200х года! Тем, кто покупал акции тогда, видимо, общели золотые горы через 10 лет. Рудники были только в проектах.

Firestone Diamonds

Это самая маленькая из перечисленных, годовая добыча не превысит 1 млн карат в год, это в 35-40 раз меньше АЛРОСА. То есть ввод этого месторождения в единственном экзепляре не повлиял бы на глобальный баланс спроса и предложения.

Кимберлитовая трубка называется Liqhobong и находится в Лесотто в Южной Африке.

Продажи алмазов начались только во 2-м полугодии 2017. Соответственно истории пока никакой нет (как и по другим двум компаниям).

Но у всех трех компаний есть долг и вот Firestone Diamonds уже его реструктурирует.

Пишут, что дефолт технический так как деньги есть, но так “комфортней”.

“Несмотря на то, что компания имеет достаточные финансовые резервы для продолжения операций и выполнения своих обязательств по погашению задолженности по мере наступления срока, директора компании решили расширить резервный механизм, чтобы обеспечить компании разумный уровень финансовой и операционной гибкости”, – сказали в Firestone.

Акции видимо из-за этого и упали до 7 пенсов, в то время как размещались под стройку в 2014 за 30 пенсов, а осенью 2016 менеджмент скупал выше 40 пенсов.

Наш рынок довольно скучный? ))) А вообще надо качать мышцы компетенции и изучать различные кейсы.

Вообще проблема долга для юниров ключевая:

На пресс-конференции для СМИ, освещающих финансовые вопросы, состоявшейся в конце сентября в Йоханнесбурге, Стюарт Браун (Stuart Brown), главный исполнительный директор Firestone Diamonds, прокомментировал: «Мы прекрасно осведомлены об опасности, стоящей перед многими алмазодобывающими компаниями-юниорами и заключающейся в том, что у них кончаются деньги до завершения проекта» .

Firestone дотянули и запустились и уже работают более полугода. Продают по 150-200 тыс карат в квартал. Акции перестали падать. Но даже после снижения до 7 пенсов, компания дорогая, об этом ниже. Долг/EBITDA = 4,8

Mountain Province.

Это уже Канада и это гигантская трубка Gahcho Kue . По соседству Dominion Diamond и трубки Ekati и Diavik (см карту и обзор №1 если забыли)

В нашем рейтинге это самые красивые алмазные месторождения! Посмотрите какое чудо природы и человека:

Gahcho Kue еще молодая трубка.

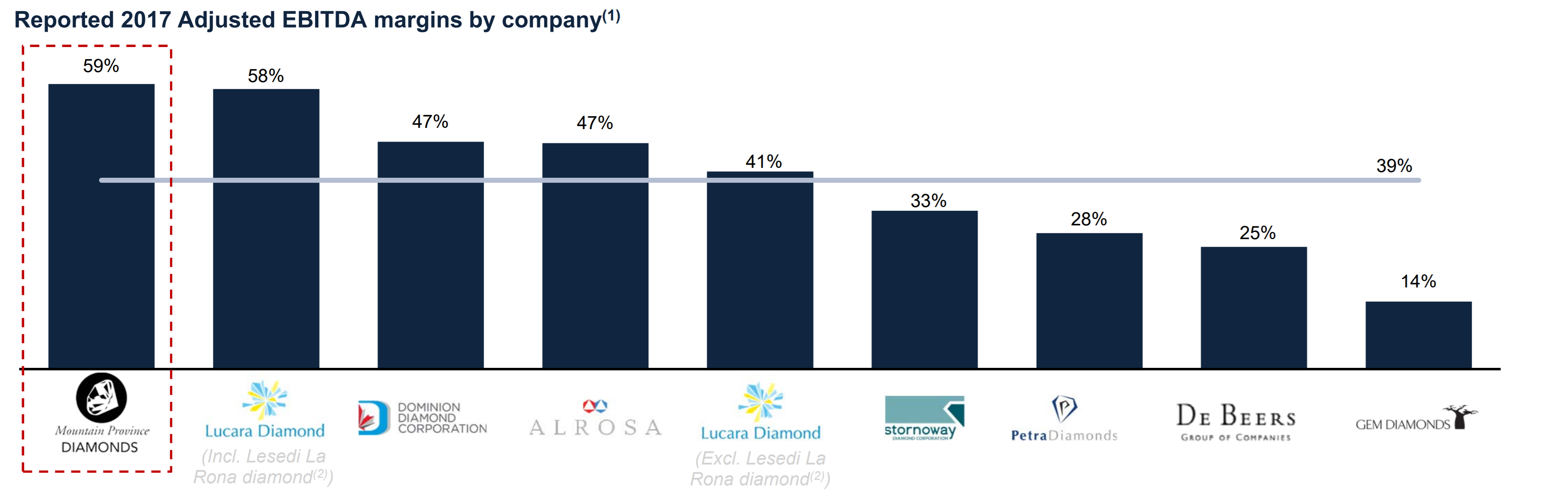

Месторождение одно из самых больших в мире, Mountain Province забирает половину добытых алмазов и только это уже делает ее ТОП-8 аламазодобытчиков в мире. Вторую половину забирает DeBeers .

Добыча алмазов началась в самом конце 2016 года и в отличие от Liqhobong, Gahcho Kue серьезно повлияла на раклад сил в 2017. На рынок попали +6 млн карат новых алмазов или ~4% от общего объема добычи в мире, именно за счет нее DeBeers серьезно нарастила добычу в 2017, об этом в следующем посте.

Гиганта хватит до 2028 года.

Акции компании торгуются еще с 2000 года (или даже с 1998), хотя добыча началась только в 2017! Что интересно, акции с момента запуска добычи сложились в 2 раза.

а) текущие цены как в 2000.

б) заработали только те, кто покупал на провалах в 2000-2002 и 2008.

Может были допэмиссии? Нам сложно сказать.

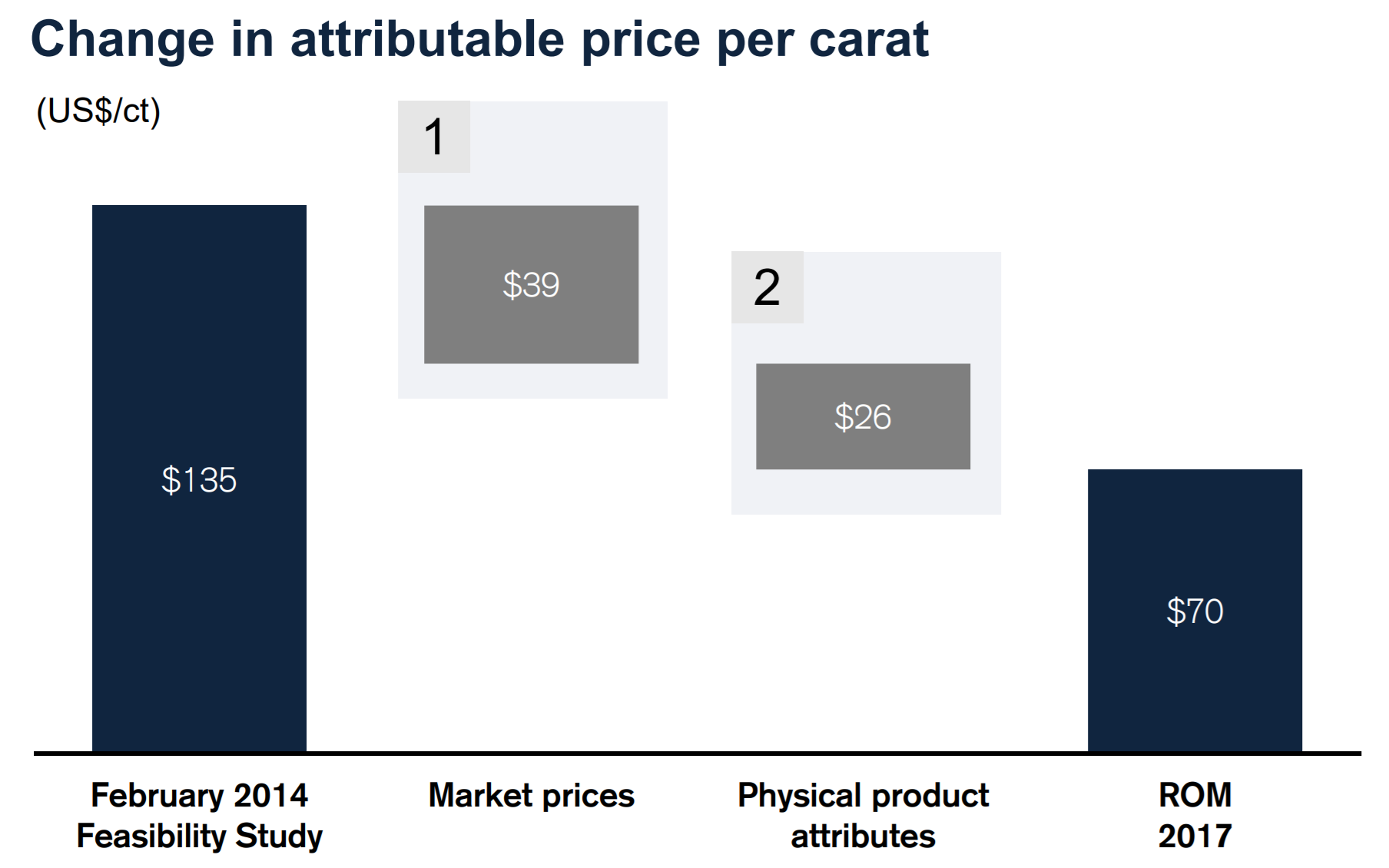

Пока строили цены на алмазы упали, ожидания не оправдываются.

В чем еще особенность рудника. Тут самая высокая рентабельность! Lucara Diamond из обзора №2 это небольшой игрок, фокус на алмазах-чемпионах.

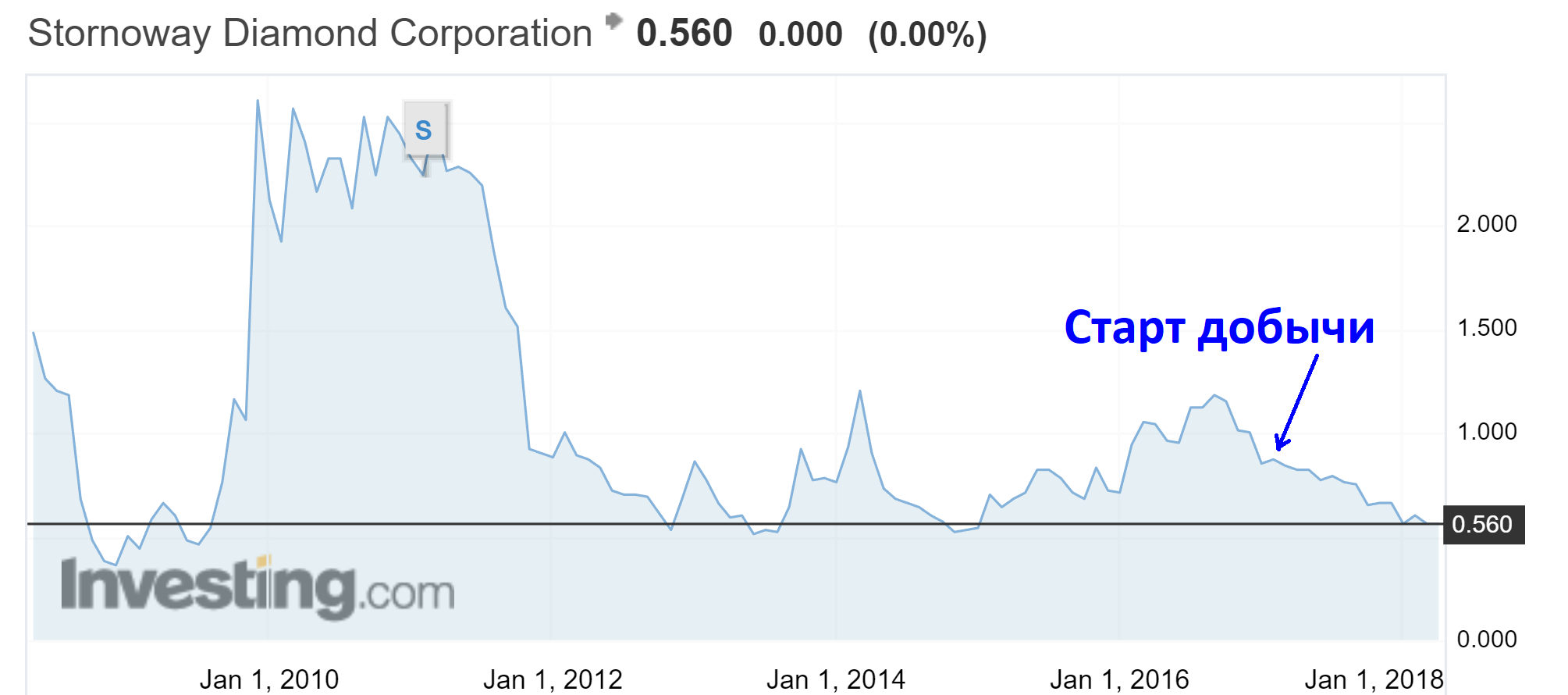

Stornoway Diamond.

Шахта Renard также в Канаде. Добыча 1,6 млн карат. Небольшая.

.png)

Тут хвастаются самой низкими операционными издержками, но тогда, где рентабельность?

Акции, если бы не сплит 4:1 в 2011, то были бы примерно там же, где и 8 лет назад.

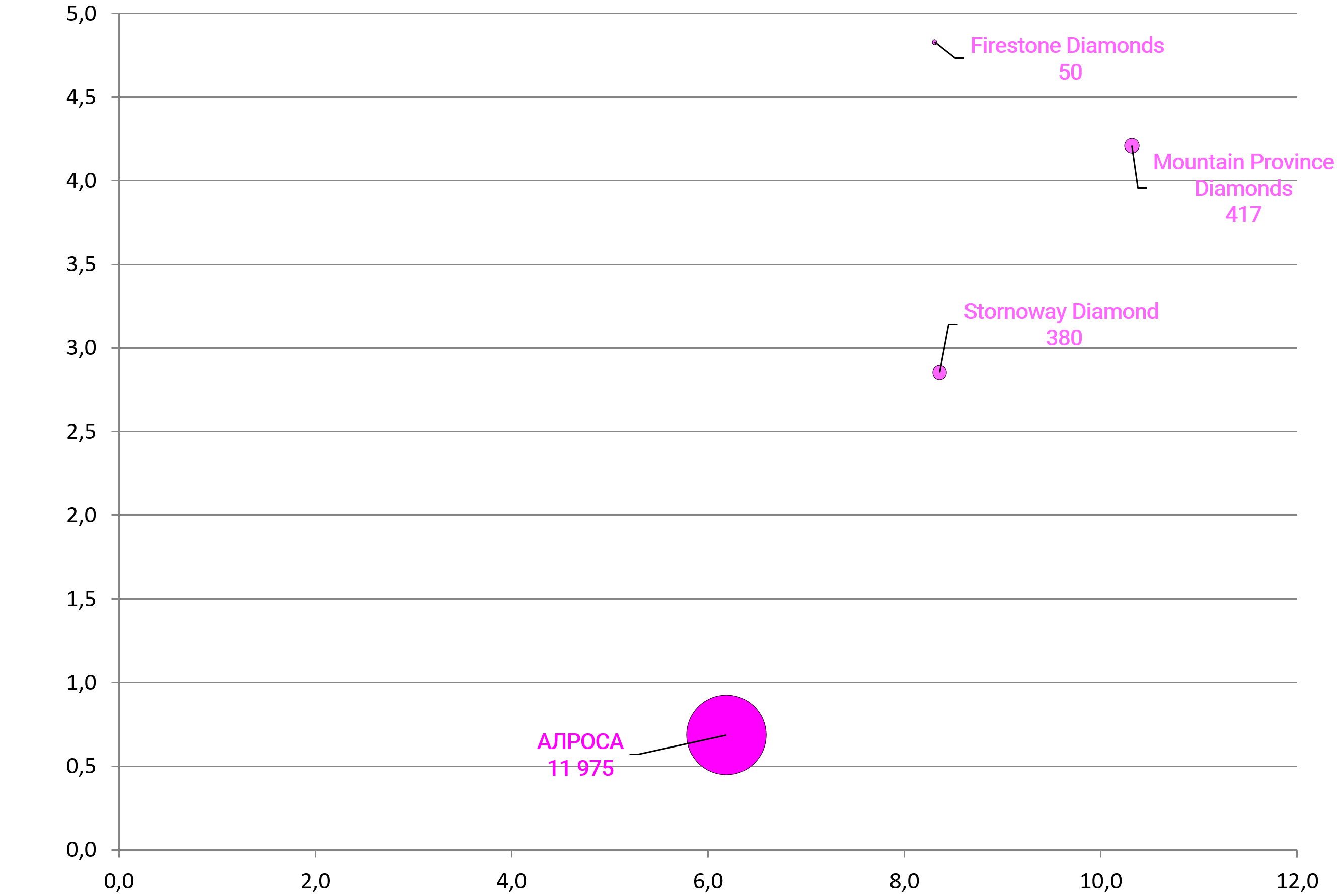

Итак, наносим юниоров на карту. Все компании очень дороги с большой долговой нагрузкой.

Stornoway Diamond

EV/EBITDA = 8,4

долг/EBITDA = 2,9

Firestone Diamonds

EV/EBITDA = 8,3

долг/EBITDA = 4,8

Mountain Province

EV/EBITDA = 10,3

долг/EBITDA = 4,2

Что сказать? Шансы на рост акций джуниоров есть.

Важно другое. Если быть настоящим специалистом в отрасли и знать все это, то спад цен и перепроизводство были бы предсказуемы, и вот сейчас самое время брать.

Ну и конечно важно, что никаких месторождений-супергигантов угля на подходе нет! )