09.09.2017, 03:40

Отчет этой голубой фишки почти не влияет на ее котировки.

Пока акции это лишь ставка на далекое распечатывание кубышки или попытка заработать на дивидендных в префах.

То есть фундаментальные характеристики ни на что не влияют.

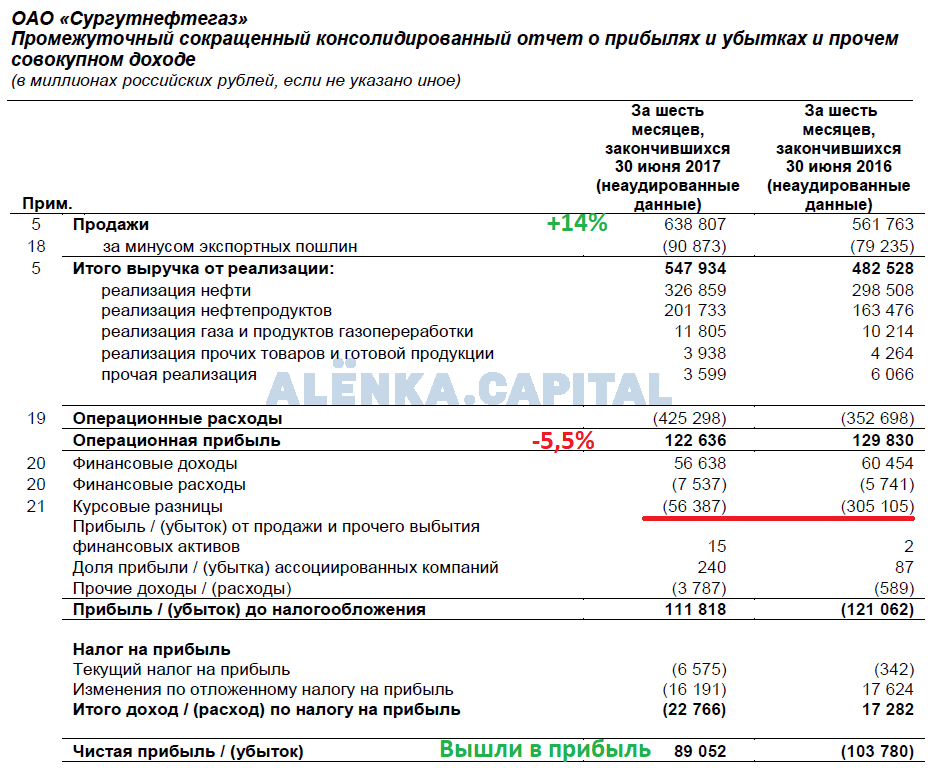

Что мы видим из отчета?

Выручка выросла, а операционная прибыль упала. О чем это говорит? Эффективность падает. Это негатив.

В этот раз на долларе потеряли не 300 млрд., а “всего” 56 млрд. Это обратная сторона быстрой девальвации 2014-2015.

Формально вышли в прибыль, но в этой компании, из-за размера кубышки, никто не знает какой будет результат за год, так как никто не знает какой будет курс доллара.

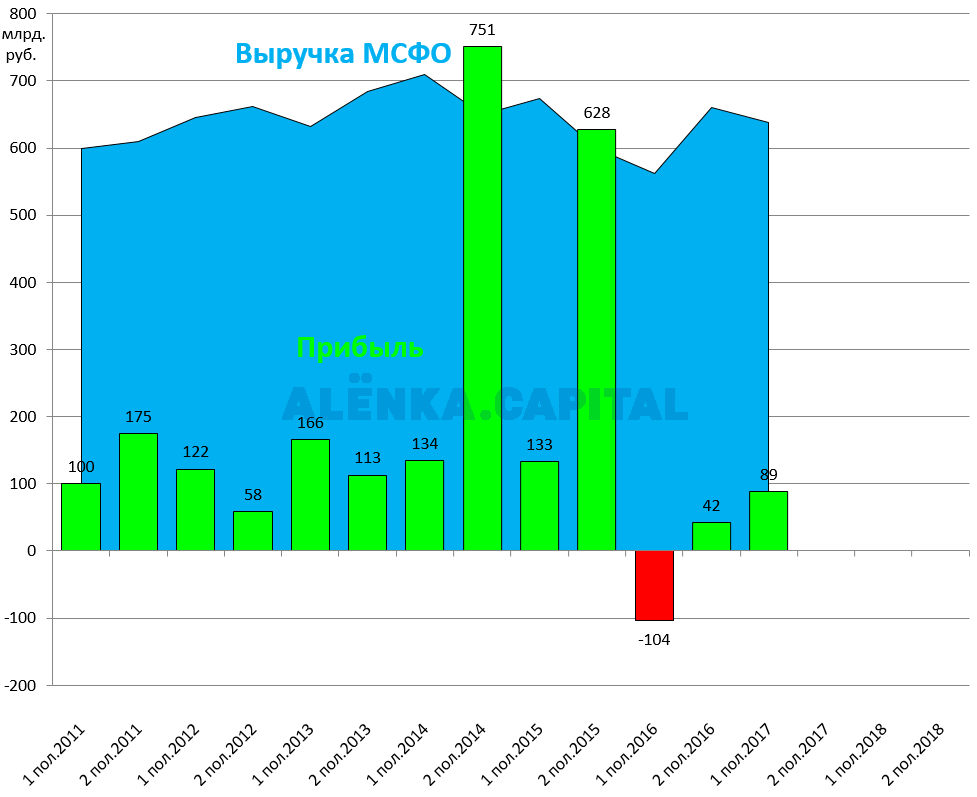

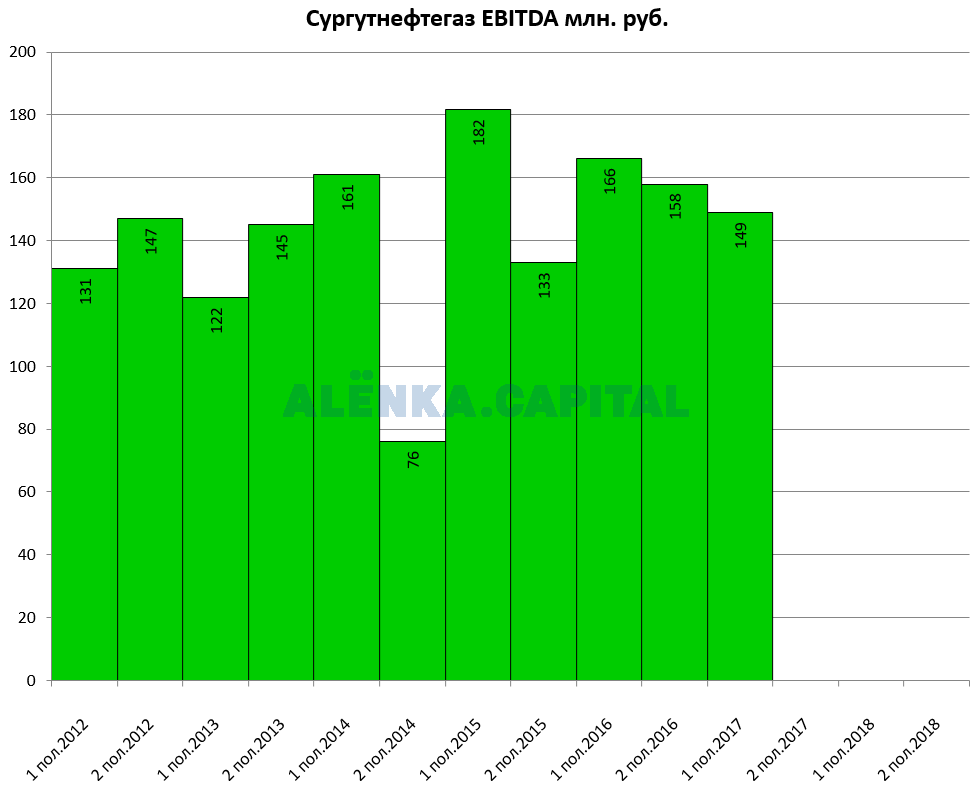

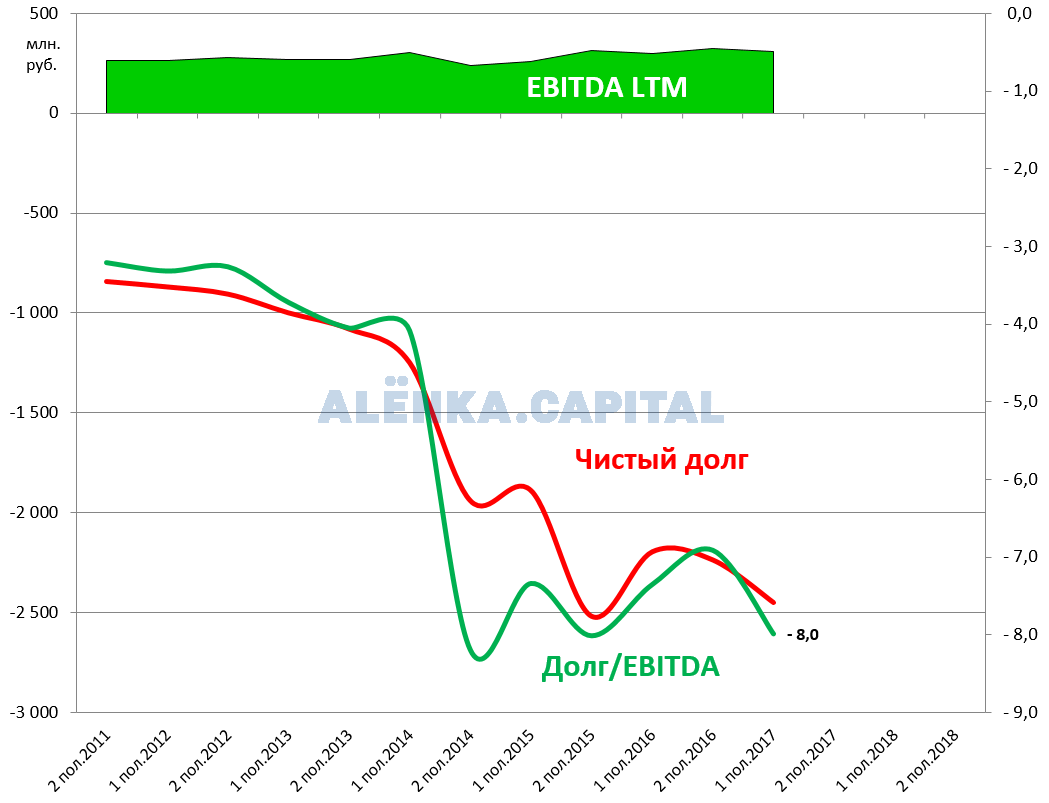

Чтобы оценить результаты “производственной” части компании посмотрим динамику операционной прибыли и EBITDA.

Видим небольшой спад.

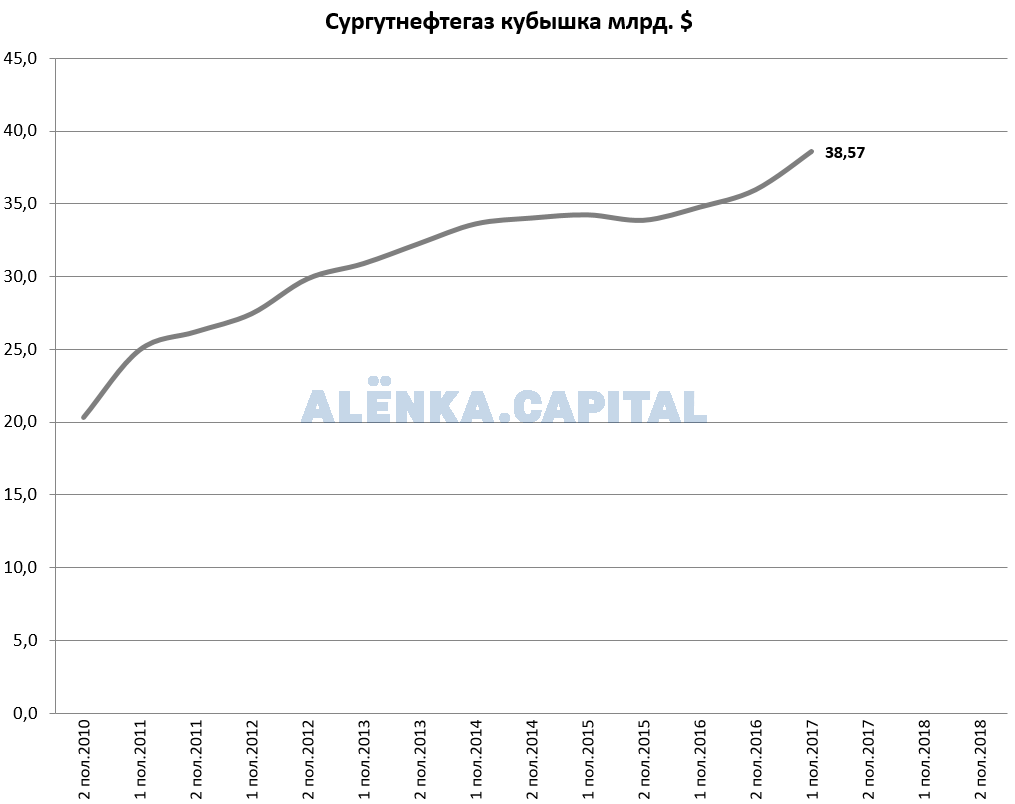

Также нам интересен размер кубышки. Все это любят.

Как и Татнефть и Роснефть, Сургутнефтегаз отражает в отчете МСФО показатели дочернего банка.

Но под кубышкой Сургутнефтегаза я понимаю только депозиты в долларовом эквиваленте .

Она растет и возможно скоро будет $40 млрд.

Не могу удержаться и добавлю сюда диаграмму от Ленара.

Почувствуйте разницу с Биткоином! Ну вы поняли ))

Если считать чистый долг и долг/EBITDA то получится вот такая картина.

Мы предлагаем не обращать внимание на кубышку.

Ее распределение объективно возможно только в 2024 или даже 2030 году. Конечно может быть “корзинки с колбасой” вмешаются и этот кэш давно сватают Роснефти для гашения долга. Но миноры Сургутнефтегаза вряд ли будут рады такому сценарию

Поэтому на диаграмме стоимости мы используем чистый долг без долларовых депозитов. При этом и банковские показатели не будем учитывать, только кэш. Кредитов у компании нет.

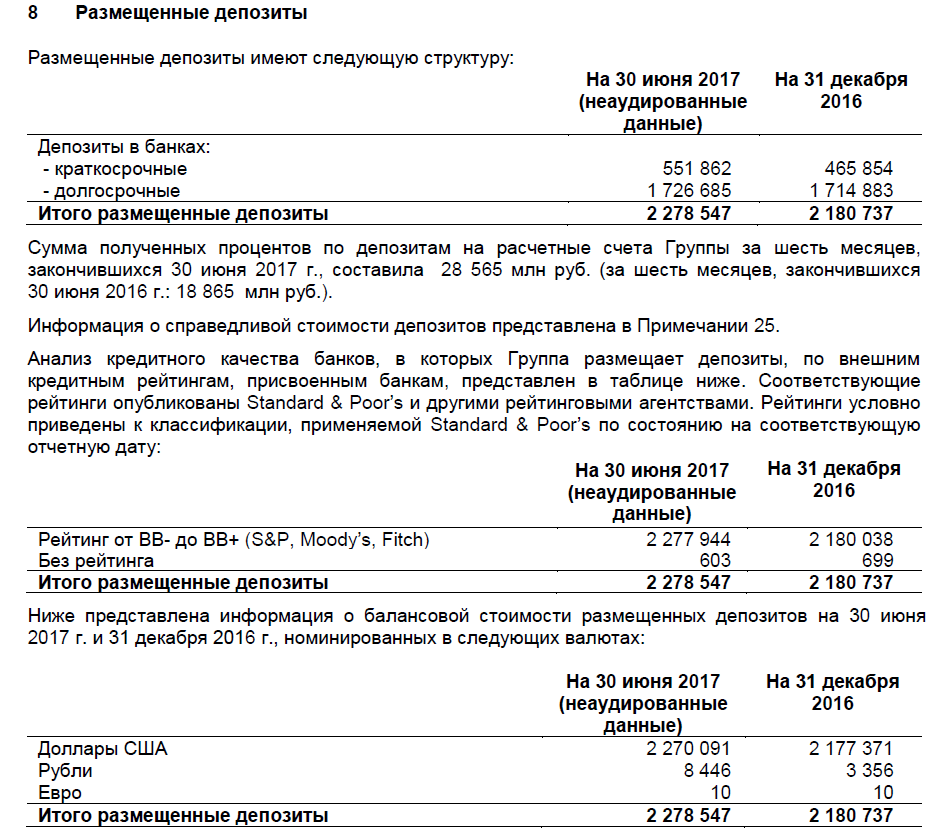

Вот кстати данные по депозитам.

И, даже без них, Сургутнефтегаз дешево оценен.

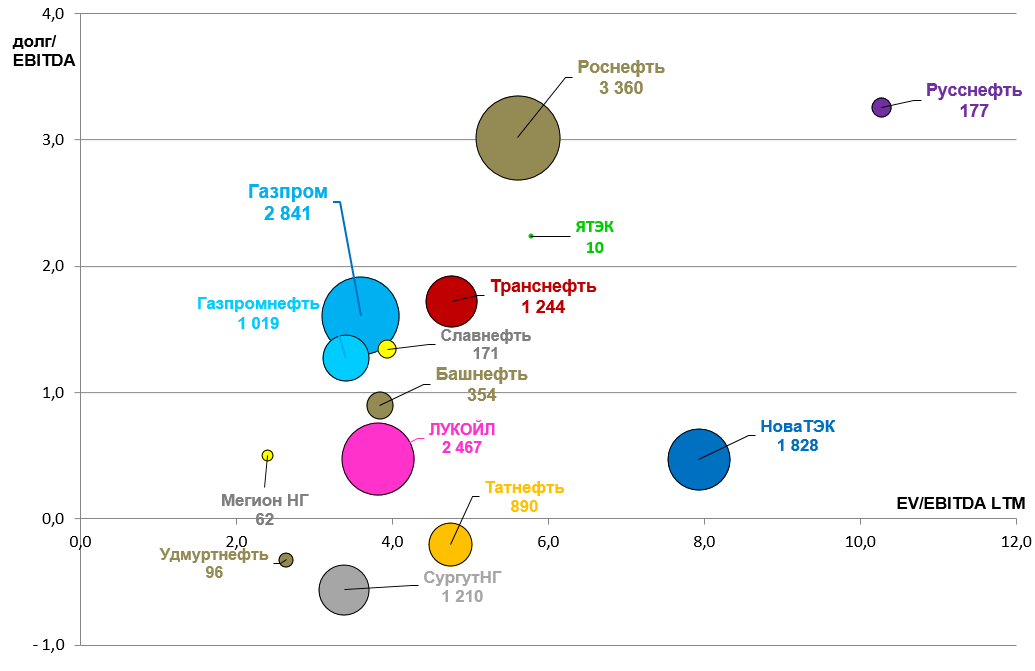

Как и писали в Инвестиционном бюллетене, нефтянка не самый однозначный сектор для выбора идей. Все бумаги сложные и представлены голубыми фишками, что уже лишает их какого-либо дисконта к рынку, так как они и есть основа индекса.

Можно держать Газпром, это очень простая понятная история, с дивидендами больше чем дают банки на депозиты, но с горизонтом 2-3 года. Зато апсайд 100% + дивиденды бонусом.

Но формально, Сургутнефтегаз самый лучший по мультипликаторам (остальные отчеты компаний сектора из третьего эшелона также рассмотрим) даже без кубышки. Но покупать его можно только если строго следовать Инвестиционному Бюллетеню, так как объективных драйверов пока не видно.