02.05.2019, 12:45

Примерно год я не торговал акциями на своем брокерском счете.

Что-то покупал продавал в реестре (Фортум, Ипульс, Красный Октябрь СПб, БМК и т.д.)

И был небольшой счет у жены, в апреле было 950 000 рублей, потом, в процессе, я почти все вывел на расходы.

На нем я торговал строго исходя из ребалансировок в индексе MSCI Russia + спекулятивный отскок в Yandex.

И вот вернулся на рынок.

Я решил упростить портфель, продать лишние бумаги, сузить фокус.

Плюс выбрать те истории которые мне по психотипу комфортны и у них большой апсайд, опять же с моей точки зрения.

ГМК “Норильский никель”, Полюс, Сургутнефтегаз ап, МТС, Сбербанк это прекрасные компании, но у них не очень то высоки цели и справедливые цены.

Более того, сейчас такая стадия рынка, что российских акций с апсайдом в 30% много, а 100% почти нет.

Поэтому всем нужна коррекция. О том что акции могут торговаться не с дисконтом а с премией, пока даже мечтать неприлично.

Акции Магнита, Русгидро, ТГК-1, Системы наоборот упали за год.

Что делать с Фосагро, Распадской или Ленэнерго ап я еще думаю.

Есть ли сейчас у рынка потенциал или надо выбирать точечные истории и не смотреть в терминал?

Или будет новый кризис, в стиле 2008 уже из Китая? Как сказал Сергей Пирогов, на конференции Смартлаба, “вы покупаете Систему на два года, а у вас нет этих двух лет, потому что все может рухнуть через год”.

Безусловно страшно и все варианты надо обдумать. Времена когда надо было приковать себя к батарее и не продать Распадскую по 30 или 50, а Сбербанк преф по 70, уже прошли, рынок вырос.

Можно долго на это тему рассуждать, но и решения надо принимать, и конкретные.

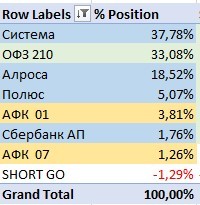

Итак, я начал пересматривать портфель, он мне кажется слишком диверсифицированным, без фокуса, без оправданного потенциала.

Да, выйти в отставку с таким можно, в целом он подходит для долгосрочного удержания.

Так как сегодня у нас на сайте Generation Day , то напишу про первую сделку - увеличение доли в ТГК-1.

Концепция простая.

Актив дешев. 1 МВт ТГК-1, а это в основном новые станции или ГЭС, идет за $100 000.

У Русгидро активы еще лучше, но там надо еще правильно посчитать долг (отнять часть дальневосточного и прибавить половину того что висит на БЭМО) плюс еще год строек и риски новых (ДПМ-2 в ДЭК и Загорская ГАЭС-2).

EV/EBITDA = 2,2

P/E = 3,5

Безусловно, приоритеты могут изменится, вдруг ОГК-2 упадет или будет скупка акций итальянцами в Энел Россия по 2 рубля.

Судя по свежему отчету за 1-й квартал 2019 будет еще лучше

Повторю все тезисы из первой записи про компанию, а стало ведь только лучше.

Какие катализаторы могу твыйти на арену?

1. Делеверидж

Возможно в отчете по МСФО за 1-й квартал в начале мая мы увидим тоже самое что и в РСБУ и тогда EV/EBITDA будет ниже 2.

Можно частично (!) согласится с тем, что EV/EBITDA = 1,8 никого не затонет за живое.

Хотя сама история, показанная на диаграмме показывает что это не так.

Сейчас EV ТГК-1 твердо держится на 40 млрд., это нижний уровень за последние 7 лет.

Сокращение долга до нуля это 0,011 в цене акции. Скажем это первая цель на конец 2019 года.

Уверен, этот момент понятен всем.

2. Дивиденды

Этот пункт проистекает прямо из первого, как ни странно.

Многие связывают дивполитику дочек Газпрома с его дивполитикой.

Однако, как у металлургов, у генераторов в фокусе гашение долга.

Сейчас дивиденды это, как бывает в таких историях, лишь “приятный бонус”.

К 0,0011 уже неплохо.

Ожидаемые 0,000676 рублей на акцию это лишь 2,6 млрд. рублей.

Лучше чем в банке, но конечно же это мало.

Но компания может платить больше.

Обнуление долга, как и писал ранее, ожидается уже к концу 2019.

3. M&A

Как мы читали в Коммерсантъ, раздел активов не ушел с повестки.

Именно эта деталь выделяет ТГК-1 среди многих генераций, наличие сразу двух стратегов.

Ранее такое было в Иркутскэнерго, и, в целом, удачно для миноров разрешилось.

В конце 2018 года финская Fortum направила «Газпром энергохолдингу» (контролирует электроэнергетику монополии) предложения об обмене активами. Fortum хочет забрать себе гидрогенерирующие активы энергокомпании ТГК-1 (в ней у ГЭХ — 51,79%, у Fortum — 29,45%). В обмен ГЭХ получит долю Fortum в ТГК-1, а также либо Няганскую ГРЭС в Западной Сибири (1,3 ГВт), либо все остальные активы Fortum в Сибири и на Урале — Челябинские ТЭЦ-1, ТЭЦ-2, ТЭЦ-3, ТЭЦ-4, Аргаяшскую ТЭЦ и Тюменские ТЭЦ-1 и ТЭЦ-2.

В Fortum отказались от комментариев, в ГЭХ сообщили, что знают об этих предложениях финнов , но «категорически против» передачи ГЭС.

То есть это не утка.

У Fortum изначально было 25% в ТГК-1, но вероятно к нему перекочевал пакет ГМК

30% они пока не пересекают.

M&A или раздел неизбежны.

Есть несколько сценариев.

1. Финны продают долю Газпрому и спокойно занимаются слиянием Фортум (ТГК-10) и Юнипро.

Газпром пересекает 75%, выставляет оферту и миноритарии выходят.

Финны дешево не отдадут, у них ведь большой долг. 30% за 10 млрд. рублей? Вряд ли это возможно.

В 2014 ТГК-1 продала маленькую ГЭС на 80 МВт РУСАЛу.

Думаю, что 1/3 ТГК-1 явно будет оценена существенно дороже, чем 10 млрд. рублей.

Можно спокойно ждать этого события.

Для начала Fortum должен завершить поглощение Uniper.

Параллельно Сургутская ГРЭС должна продать водоканал, который является стратегическим и получать одобрение ФАС.

Все пункты известны, первый катализатор в августе - смена СД Uniper с “изоляционистов” на “лойялистов” и завершение поглощения.

Однако, мы знаем, что финны очень хотят Кемску волость соседние гидростанции

2. Газпром продает ТГК-1 финнам.

Маловероятный сценарий, вероятность 1% и только лишь в ходе какого-то геополитического торга с Евросоюзом или такой поиск друзей, элегантный уход от санкций, окончание 2-м Холодной войны.

То есть, привязать иностранцев к активам надо было ранее, сейчас наверное еще можно, но правительство не думает такими категориями.

3. Продажа гидростанций финнам, выкуп доли Fortum Газпромом.

Точно также будет оферта в ТГК-1 от Газпрома, весьма вероятный сценарий.

Тут нам пригодится статья в Коммерсантъ.

Финны за ГЭС готовы отдать 30% ТГК-1 и Няганьскую ГРЭС.

А это лучшая ГРЭС в России по эффективностью и на ее постройку был затрачен почти миллиард евро.

Небольшая задачка.

У нас такая схема

Вопрос, сколько стоит ТГК-1 если ее ГЭС + Няганская ГРЭС за €1 млрд. равны 30% акций ТГК-1?

4. Spin-off ТГК-1

Создаются две компании, далее стратеги обмениваются пакетами, в обеих остаются миноры.

В целом прекрасная, честная и логичная схема.

5. Обмен активами

Кроме Няганской ГРЭС потенциально Fortum может быть интересен Тюменьэнергосбыт (хоть они и шутят что он еще не банкрот).

Опять же мы приходим к тому, что Газпром получит 81% в ТГК-1 и сделает оферту, исходя из оценки для сделки.

Риски:

Их тут не так просто найти.

Финны легко не выкуриваются.

Дешево не продадут.

Любой раздел или обмен активов выгоден минорам.

Газпром оферты выставляет, почти всегда.

ДПМ-1 еще действует 2,5 года, до лета 2021, далее пойдет на спад.

ДПМ-2 ТГК-1 почти не грозит, то есть меньше всех.

Ветропарк не выиграли https://www.dp.ru/a/2018/06/27/Svezhij_veter_proletel

То есть главный риск здесь, что финны ничего не смогут обменять или договорится, параллельно не смогут поглотить Uniper и все так и зависнет до 2029 года.

Придется владеть этой компанией очень долго, впрочем, оценка активов может изменится, например будет EV/EBITDA = 5 для сектора, в ходе роста рынка, например.

Специально не стал рассматривать историю с Теплосетью, которая может очень порадовать.

Это является скрытым драйером. Вполне вероятно, что в 2019 прибыль сегмента вырастет до 3 млрд. рублей.

Взвесив все За и Против, тем более оценив текущий, как мне кажется, привлекателньый уровень цен, докупил акций.

Правда на 2-й мегаватт немного не хватило, но добрал до ровного числа в 1 000 000 000 акций.

Буду спокойно владеть, поеду на ГОСА, получу дивиденды.

В случае M&A думаю оценка в 0,027-0,035 реальна.

Ну а если вдруг обвал, крах Японии или США, то докуплю до 2-го мегаватта еще 110 000 000 акций.

Фортум на дивидендной вспышке не стал продавать, посмотрим как поработают в 2019, также в фокусе все те же процессы. Эти две истории объединены.

P.S. это не индивидуальная инвестиционная рекомендация!

Ключевое событие впереди - отчет за 1-й квартал 2019 по МСФО.