01.03.2018, 17:09

Отчитался наш фаворит в транспортном секторе.

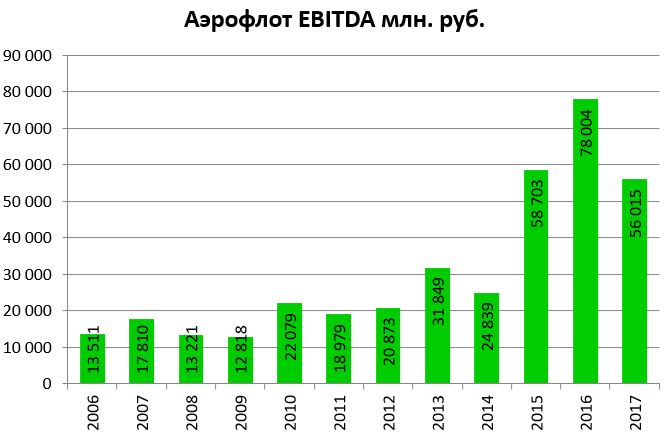

Ключевые финансовые результаты Группы «Аэрофлот» за 2017 год:

- Выручка увеличилась на 7,5% по сравнению с аналогичным периодом прошлого года до 532 934 млн руб.;

- Показатель EBITDAR составил 121 808 млн руб., рентабельность EBITDAR – 22,9%;

- Показатель EBITDA составил 56 015 млн руб., рентабельность EBITDA – 10,5%;

- Чистая прибыль составила 23 060 млн руб.

Итак, основные показатели.

Прибыль упала, но легко считается дивиденд в 10+ рублей.

Перевозки основных дивизионов.

Шамиль Курмашов, заместитель генерального директора по коммерции и финансам ПАО «Аэрофлот», прокомментировал:

2017 год для Группы «Аэрофлот» отмечен очередным знаковым результатом – авиакомпании Группы перевезли 50,1 млн пассажиров, что на 15,4% больше, чем годом ранее. Мы максимальным образом использовали возможности, предоставляемые растущим рынком пассажирских перевозок как в регулярном сегменте, так и в чартерном. Группа продолжала устойчивое развитие на внутренних и международных воздушных линиях. При значительном росте выставленных емкостей (рост на 14,2%) Группа обеспечила эффективность их использования: занятость пассажирских кресел увеличилась на 1,4 п.п. и составила 82,8%. Этот результат особенно примечателен, поскольку рост отмечается на фоне уже высокого уровня загрузки, показатель непрерывно увеличивался на протяжении трех лет, а совокупный рост за этот период составил 5,1 п.п.

Финансовые результаты года отражают нормализацию уровня рентабельности и действие ряда рыночных факторов, ранее уже оказавших влияние на результаты девяти месяцев. Доходные ставки находились под давлением изменяющейся конкурентной ситуации – возвращения на российский рынок емкостей иностранных компаний, а также открытия рынка Турции, обеспечившего структурные изменения в спросе на перевозки. С другой стороны, растущая стоимость нефти и отстающая от него динамика валютного курса обеспечили давление на расходы на авиатопливо, ключевую статью, составляющую 24,9% операционных затрат. Данные факторы носят рыночный характер и ключевыми инструментами оптимизации для нас являются эффективная система закупок топлива за счет выгодных условий за объем, а также продолжающийся рост эффективности потребления топлива. В 2017 году удельное потребление топлива составило 22,8 грамм на кресло-километр, на 0,6% ниже, чем годом ранее.

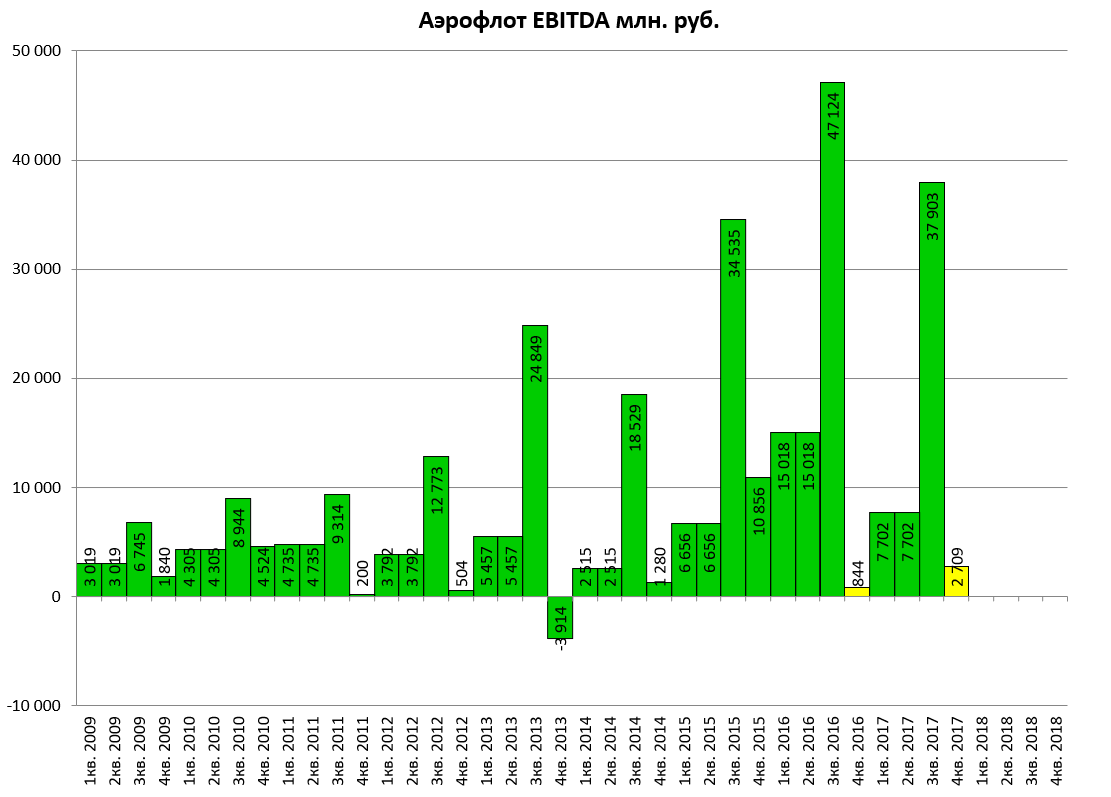

Необходимо отметить позитивную динамику четвертого квартала, первые признаки которой наблюдались уже в третьем квартале. В четвертом квартале нам удалось достичь ускорения темпов роста выручки до 11,9% против 7,5% по году, а также замедления роста затрат. Таким образом, показатель прибыли до вычета процентов, налогов и амортизации (EBITDA) в четвертом квартале 2017 года составил 2,7 млрд рублей, что в 3,2 раза больше, чем годом ранее. Ключевым фактором стал рост доходной ставки, динамика которой также показала улучшение – рост на 1% в четвертом квартале по сравнению с аналогичным периодом предыдущего года против снижения на 5% за девять месяцев.

В условиях действия курсовых факторов, роста стоимости топлива, отсутствия материальных курсовых разниц по возвратам предоплат за воздушные суда, оказавших влияние на результат предыдущего года, финансовый результат по 2017 году снизился, что отражает тренд по нормализации уровня рентабельности. В свою очередь значительное снижение долговой нагрузки за счет досрочного погашения кредитных линий в течение года, а также экономия на прочих неоперационных расходах поддержали показатель чистой прибыли, который составил 23,1 млрд рублей.

Поквартальная разбивка. Как мы видим, менеджмент 4-м кварталом доволен.

Очень важно, что ранее компания не отчитывалась за 1-й квартал, а только за полугодие. Но впервые за 1-й квартал 2018 отчет будет. В первый раз.

Прибыль в 4-м квартале (точнее убыток) точно такой же как и год назад.

Это, с учетом негативных ожиданий, позитивно.

EBITDA лучше. Но считать на сколько лучше, бессмысленно, ведь это не так важно относительно ключевого 3-го квартала (климатическая российская специфика).

Долг стабилизировался. Все предыдущие 4-е кварталы был скачок долга.

Подробности продажи казначейского пакета не раскрыты.

Мультипликаторы почти не изменились и остаются привлекательными.

EV/EBITDA = 3,8

P/E = 7,0

долг/EBITDA = 0,9

Наше мнение.

Аэрофлот актив сочетающий уникальные качества.

-

Растет. По настоящему растущий бизнес.

-

Дешев по мультипликаторам как в секторе так и на рынке. Обычно компании роста не бывают дешевыми.

-

Прозрачная дивполитика компании. 7% это конечно не супердивы, но главное это доля в 50% от прибыли по МСФО, а эта прибыль в 2018 по нашим ожиданиям будет выше.

-

Рост акций позволяет в будущем войти в индекс MSCI Russia.

Последний всплеск антипатии и отвращения рынка к Аэрофлоту это возможно был шанс для инвестора с калькулятором.