15.08.2018, 08:50

Пришлось подождать, но тем не менее, Костин выполнил обещание и M&A вот-вот состоится.

И от оферты никто не отказывается.

ВТБ ДОСТИГ ДОГОВОРЕННОСТИ О ПОКУПКЕ “ВОЗРОЖДЕНИЯ” С BONUM CAPITAL - ВТБ

ВТБ ПЛАНИРУЕТ КОНСОЛИДИРОВАТЬ ОКОЛО 90% БАНКА “ВОЗРОЖДЕНИЕ” - ТОП-МЕНЕДЖЕР ВТБ

ИНТЕРФАКС - Обязательная оферта по выкупу акций у миноритарных акционеров “Возрождения” состоится в конце четвертого квартала 2018 года, после завершения сделки, сообщил зампред правления ВТБ Анатолий Печатников в ходе телефонной конференции во вторник.

“После закрытия сделки мы будем объявлять оферту, это уже в конце четвертого квартала”, - сказал А.Печатников.

Он уточнил, что если миноритарии не воспользуются предложением по оферте, будет проведен делистинг акций “Возрождения” на “Московской бирже”, который пройдет до объединения “Возрождения” с ВТБ в 2020 году.

Для чего банк нужен ВТБ?

+2% к активам и +2% к капиталу, но конечно главное это клиенты.

Главная ценность «Возрождения» – в клиентской базе и сильных позициях в Московской области, подчеркнул Печатников, всего у «Возрождения» 750 000 розничных и 50 000 корпоративных клиентов.

Итак, нас интересует по сути две вещи.

-

Во сколько банк оценили относительно его капитала?

-

Что будет с префами?

http://eve-finance.ru/t/investiczionnaya-ideya-47-bank-vozrozhdenie-ap/1762

Когда эта идея появилась, большинство из вас написали “опасная история, того и гляди отнимут лицензию, очень высокие риски” и т.п.

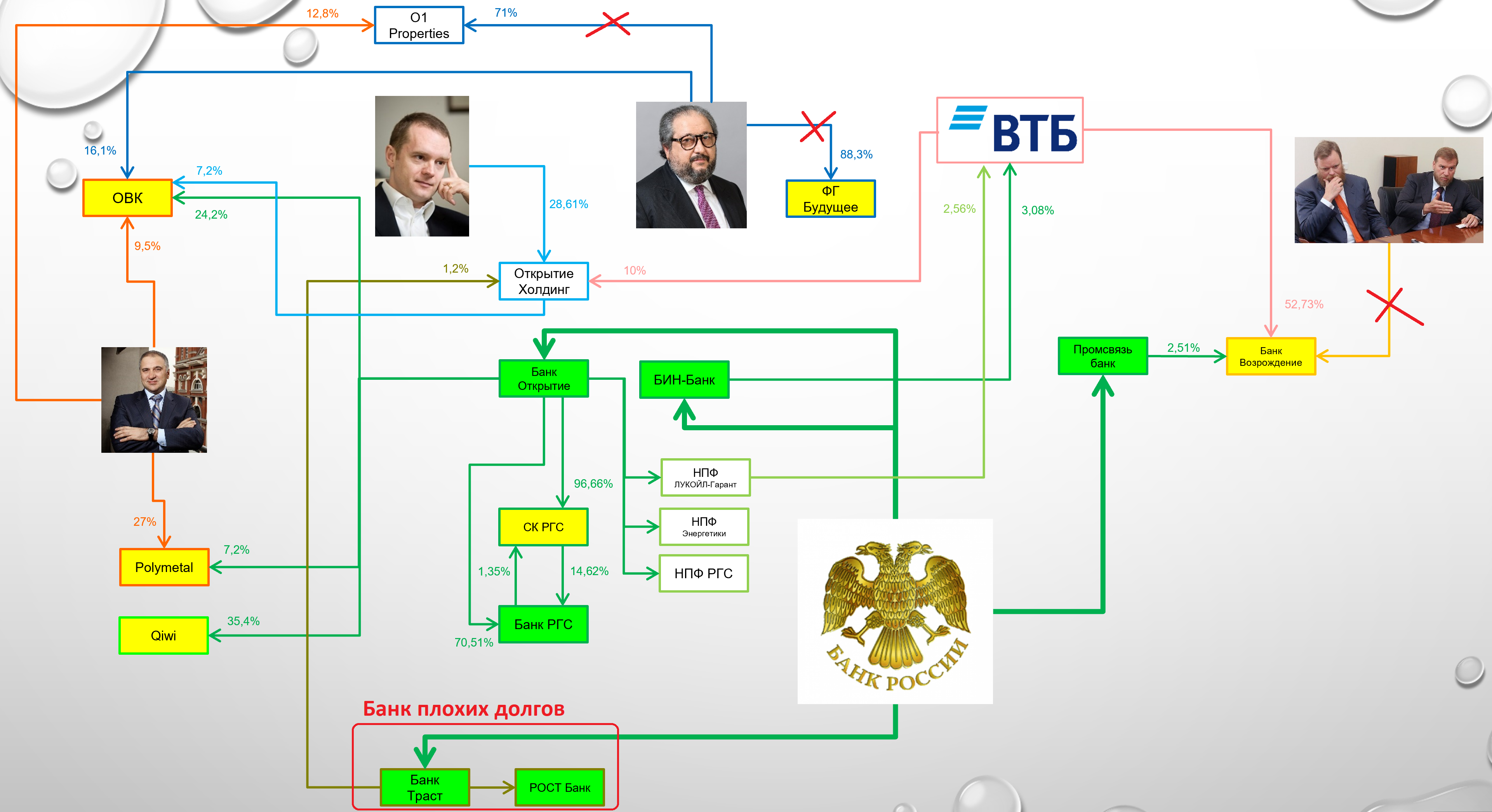

То есть токсичные Открытие, Траст, БИН-Банк, Рост, Росгосстрах банк и Промсвязьбанк были национализированы и спасены (но акционеров фактически стерли), а вот приличный неиспорченный Возрождение сразу на отзыв лицензии? Это вообще-то нелогично.

Мы с вами сейчас рассматриваем эту историю уже после того, как банк не стали включать в контур санации БОМП.

Вот обновленная схема.

Причем тут Возрождение? Все это часть одной большой конфигурации по ликвидации последствий и оздоровлению сектора.

Пока все проходит четко.

Во сколько капиталов оценят Возрождение? Мы считаем, что в 0,75 капитала.

Капитал уже “подтерли” в отчете за 1-й квартал 2018 из-за IFRS 9 и вероятно из-за подготовки к сделке.

Сейчас капитализация банка всего-то 10,6 млрд. рублей.

P/Bv = 0,43

P/E = 3,1

До минимальных 0,5 еще +16%.

До целевых 0,75 еще +74%.

То есть обычка может еще прибавить. Сейчас это один из самых дешевых банков на рынке.

Теперь смотрите, сам ВТБ говорит, что соберет 90% и потом еще и поменяет акции на ВТБ.

“Мы целимся в цифру больше 90%. Да, действительно, есть пакет акций, которые свободно обращаются на рынке, которые принадлежат миноритариям. Вот, видимо, они останутся в свободном обращении, если миноритарии не воспользуются предложением об обязательном выкупе”, - сказал он, отвечая на вопрос о дальнейших планах ВТБ по наращиванию своей доли в “Возрождении”.

Он уточнил, что если миноритарии не воспользуются предложением по оферте, будет проведен делистинг акций “Возрождения” на “Московской бирже”, который пройдет до объединения “Возрождения” с ВТБ в 2020 году.

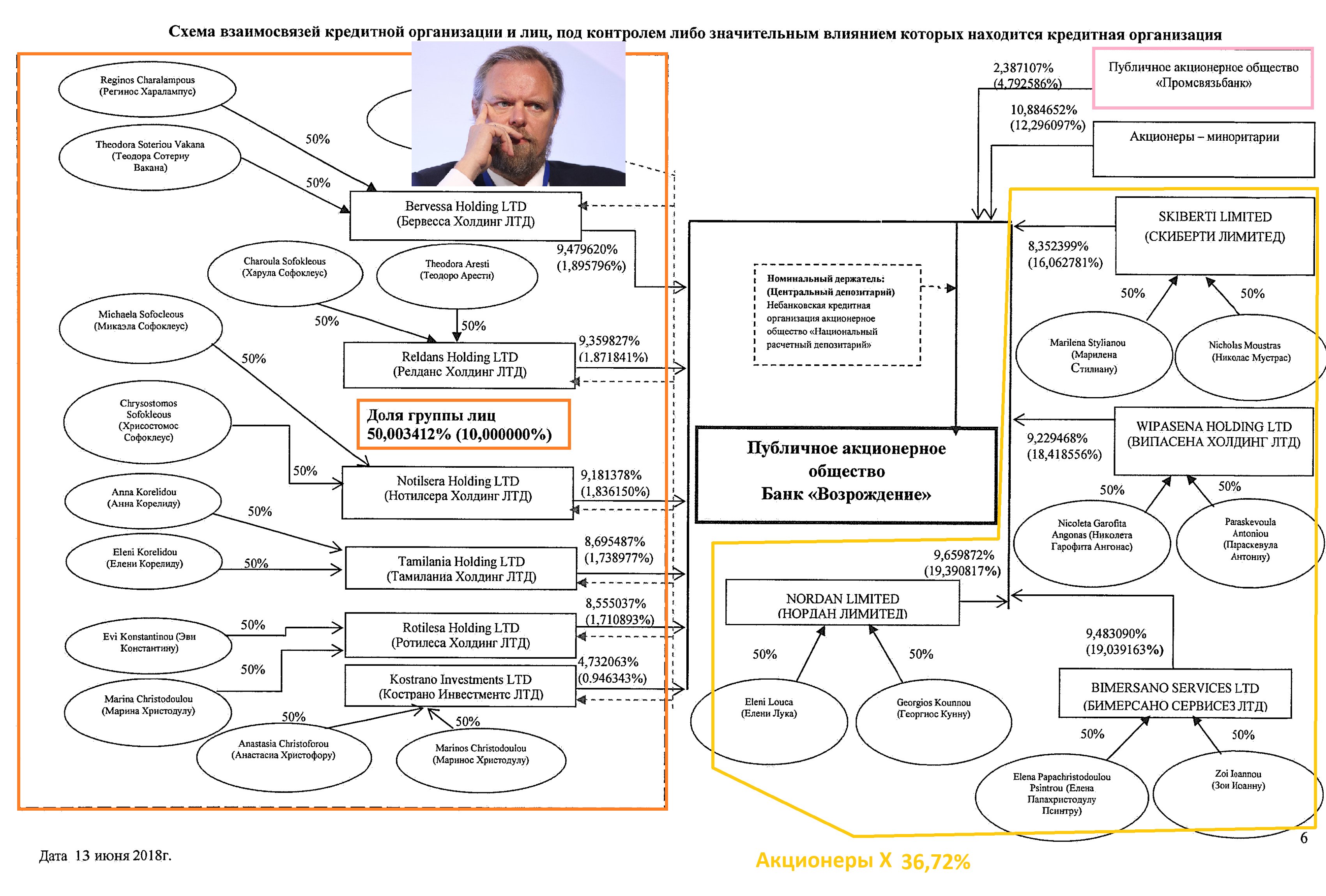

Какова сейчас структура акционеров банка Возрождение?

С учетом доли в ПСБ у ВТБ будет действительно почти 90% или 89,1%.

Тут принудительный выкуп не выйдет. Акции после оферты останутся на торгах.

Будет ли оферта по префам? Так как в этом году по ним заплатили дивиденды по уставу, то они не голосующие.

Но ВТБ может выставить добровольную оферту по префам, которых всего 5% уставного капитала, чтобы консолидировать побольше акций.

Но это хоть и логично и вероятно, но ненадежно. То есть не 100%-ный вариант.

А что надежно?

Прямым текстом сказано, что банк будет присоединен к ВТБ в 2020.

То есть на префы банка Возрождение дадут акции банка ВТБ.

С большой долей вероятности это будет очень выгодно.

Поэтому:

а) у префов есть большой потенциал, с точки зрения фундаментальной оценки, ведь через них банк оценен 0,22 капитала (!). 400 рублей это адекватный ориентир.

б) если у вас есть акции ВТБ и вы купили их надолго (больше, чем на 2 года), то подумайте, а не продать ли их, чтобы купить Возрождение преф и потом поменять на ВТБ.

Риски:

Затягивание сделок. В целом маловероятно, но, как мы видели, поглощение затянулось на полгода.

Риск наличия токсичных активов и скелетов в шкафу есть, но уже минимален, ведь поглощаемый банк изучили вдоль и поперек, времени было достаточно, отчет за первый квартал вышел уже после всех изменений.

Риск, что ВТБ выступит злодеем, как ранее Ананьевы, и оценит префы с большим дисконтом к обычке. Тут миноры должны радоваться, ведь это госбанк и шансы на оценку 1 к 1 очень высоки.

Вот реальный пример, обмен обычек и префов Транскредитбанка на акции ВТБ-24 (в 2017 ВТБ-24 был присоединен к ВТБ).

28 июня 2013 общим собранием акционеров Открытого Акционерного Общества «ТрансКредитБанк» принято решение о реорганизации в форме присоединения к Банку ВТБ 24 (закрытое акционерное общество). 17 июля 2013 года сообщение об указанном решении о реорганизации было опубликовано в журнале «Вестник государственной регистрации».

Единственным акционером ВТБ 24 решение о реорганизации банка в форме присоединения к нему ОАО «ТрансКредитБанк» будет принято позднее.

В настоящее время крупнейшим акционером ТрансКредитБанка является ОАО Банк ВТБ, которому принадлежит более 99,5% голосующих акций. ВТБ24 (ЗАО) владеет 0,07% голосующих акций, остальные акции принадлежат различным юридическим и физическим лицам.

Ожидается, что присоединение ТрансКредитБанка к ВТБ24 произойдет в 4-ом квартале 2013 года. Планируется открытие новых филиалов ВТБ 24 на основе ОАО «ТрансКредитБанк» и его филиалов; ряд филиалов ТрансКредитБанка будет трансформированы в операционные офисы ВТБ24. Уставный капитал ВТБ 24 (ЗАО) будет увеличен путем размещения дополнительных акций ВТБ 24 (ЗАО) посредством конвертации в них акций ОАО «ТрансКредитБанк», Устав ВТБ 24 (ЗАО) будет утвержден в новой редакции.

Конвертация обыкновенных акций ОАО «ТрансКредитБанк» номинальной стоимостью 1 рубль каждая и привилегированных акций ОАО «ТрансКредитБанк» номинальной стоимостью 100 рублей каждая с фиксированным дивидендом в размере 400% годовых будет осуществляться в обыкновенные именные бездокументарные акции ВТБ 24 (ЗАО) номинальной стоимостью 1 рубль каждая в дату внесения в ЕГРЮЛ записей о прекращении деятельности ОАО «ТрансКредитБанк» (Дата Присоединения).

Количество обыкновенных именных бездокументарных акций ОАО «ТрансКредитБанк» номинальной стоимостью 1 рубль, которые конвертируются в одну обыкновенную акцию ВТБ 24 номинальной стоимостью 1 рубль каждая, (коэффициент конвертации) составляет 1/9.

Количество привилегированных акций ОАО «ТрансКредитБанк» номинальной стоимостью 100 рублей каждая с фиксированным дивидендом в размере 400% годовых, которые конвертируются в одну обыкновенную именную бездокументарную акцию ВТБ 24 (ЗАО) номинальной стоимостью 1 рубль, (коэффициент конвертации) составляет 1/1528.

За 1 ТКБ ао давали 9 акций ВТБ-24.

За 1 ТКБ ап давали 1528 акций ВТБ-24.

Но у них был разный номинал.

Обычек было 1 658 300 000 штук по 1 рублю.

Префов было всего 1 000 штук по 100 рублей.

То есть конвертация прошла с коэффициентом 1/15,28 или на 70% была выгоднее через редкие префы.

Это косвенно говорит о том, что ВТБ “не кидает” владельцев префов.