16.12.2018, 13:49

Давно я не упражнялся в эпистолярном жанре. То событий нет, то времени. То слог не идет, а то и просто настроения нет от такого хода торгов… А тут еще литературный конкурс открыли! Так, что на суд общественности выкладываю свои записи.

Из последнего мне понравился формат Элвиса в стиле зачем купил, что случилось и где буду есть стейк. Ну и прикинув километр к носу, решил причесать некоторые идеи.

Конец года как всегда связал с ожиданием крисмасс-ралли, которое в этом году отнюдь не спешит на рынки. Болезненные торги в Штатах добивают и без того израненное тело и мозг инвесторов на рашен споте. Итак, по порядку.

Начнем со всеми любимого Магнита. Который в этом году вместо программы лояльности украл лично у меня бэху). Разительное изменение в настроениях инвесторов, которые год назад боготворили компанию и оценивали в 11.000 за бумагу, а совсем недавно и 3.200 давать то было им стремно за эмитента. Но! Ситуация более-менее предсказуемо развивалась на протяжении года. За 4 вышедших отчета мы наблюдали и падение темпов выручки, lfl, падение чистой прибыли, отмену дивов, смену и чехарду мажоров в пользу сильных мира сего. Нельзя сказать, что учитывая ссанкционный фон все это было неожиданно. Чрезмерно – да, но не неожиданно.

Хотелось бы взять покрупнее отрезок времени со старта байбэка и по сегодняшний день. С точки зрения банальной эрудиции любой байбэк (а тем более на значительную сумму) должен поддерживать котировки, либо как минимум – не дать им существенно упасть. Собственно имея перед глазами пример Лукойла и Новатека – можно иметь аргументы в поддержку своей позиции. Однако, не обошлось без нюансов. На них и хотелось бы остановиться по подробнее.

Стороннему наблюдателю возможно покажется произвольным момент времени выбора времени для байбэка, хотя это не совсем так. Любой нормальный менеджмент, у которого вменяемый KPI, работает с оглядкой на капитализацию не может сидеть на попе ровно, когда не все ладно с рынком. И когда капитализация сливается в сточную трубу, он, конечно, озабоченный таким положения дел, начинает выяснять причины этого слива, не найдя ответов в собственной отчетности. Ну не было ничего такого в публикуемых финансовых и операционных результатах, чтобы капитализацию уронили в 3-4 раза. Нанимая какое-либо инвест подразделение им задают вполне конкретные вопросы – а) почему такое случилось, и б) как это исправить. Вероятно, примерно так и было с Реником. Было четко изложено, что покидают Магнит в основном американские фонды, ранее дававшие премию за предпринимательский гений Галицкого и опасающиеся эскалации отношений между США и Россией. Выход – на пустом рынке организовать биды для демпфирования этой ситуации. Был организован байбэк и, после уточнения масштабов трагедии, был весьма элегантно и грамотно расширен за счет ловкой организации сделки с Марафоном за счет казначейского пакета. Вообще байбэк преследует сразу 2 цели: первое – погасить падение, сгладить его в условиях массового бегства нерезов и полнейшего отсутствия спроса со стороны отечественного инвестора и второе – максимально больше бумаги забрать с рынка, чтобы упросить и зафиксировать структуру капитала. С этой точки зрения Ренику можно поставить 5. Они не тупо лупили в биды задирая котировки, а, именно работают и в четко обозначенную сумму собирают максимально возможное количество бумаги.

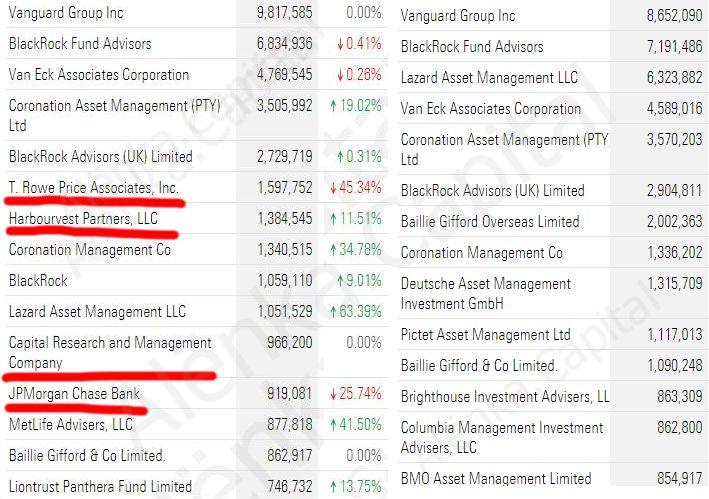

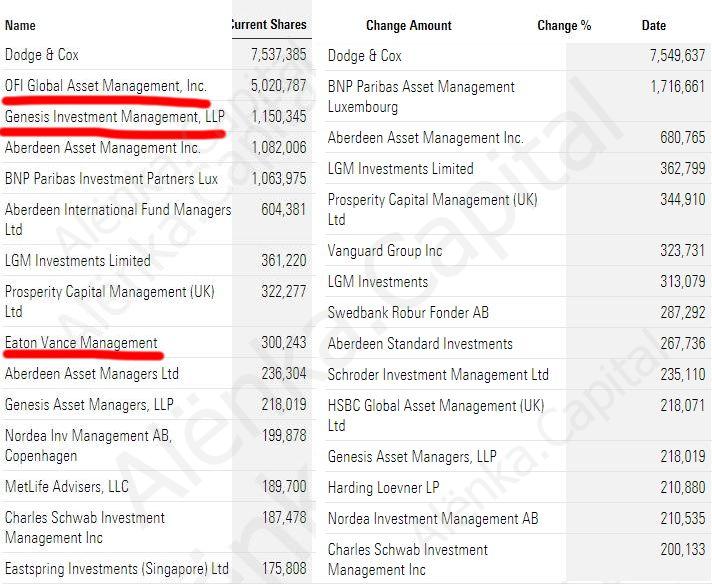

Итак, подведем некоторые итоги. За время старта байбэка нас полностью покинули T.Row, OFI, Genesis, Harbourvest, Capital Research and Management Company (обратите внимание – эти вообще режут экспу на рашенспот – много где фигурируют) и т.д. близки к выходу JP Morgan и Aberdeen, сократившие объем вложений в разы! Ну, что тут сказать! Крепись Русский инвестор – осталось немного. Репатриация дело сложное, но видимо нужное. Наглядно в формате было/стало:

Теперь немного хотел бы коснуться темы Ленты. Тут вообще прям хрестоматийная иллюстрация! Такое нужно показывать во всех учебниках по инвестированию.

Эмитент публикую финансовую отчетность только по полугодиям! Это очень важно. Давайте же почитаем, что писали новостные ленты и аналитики по выходу последней актуальной отчетности.

Релиз от 29 августа! после мсфо 1п2018

«Лента» представила финансовые результаты за первое полугодие 2018 года по МСФО. Чистая прибыль «Ленты» в первом полугодии выросла на 14,9%, до 5,2 млрд руб. Годом ранее показатель составил 4,5 млрд руб. Выручка «Ленты» в первые шесть месяцев 2018 года по МСФО увеличилась на 18,2% и составила 193,2 млрд руб., следует из отчетности компании. Большинство аналитиков, опрошенных Reuters, ожидают подорожания акций. Средняя прогнозная цена в перспективе года составляет $7,09. По текущему курсу ЦБ это соответствует 484 руб. за акцию, что на 68% больше текущего значения. Девять участников рекомендуют покупать акции, трое — держать и один — продавать.

Важно, что на момент выхода отчетности цена была 290 рублей! Консенсус был +68% или 484 рубля! Только 1 из 13 участников рынка рекомендовал продавать – в этом вся суть селл-сайд бесплатной аналитики.

Итак, прогнозы были сверх позитивные и подкреплены последней отчетностью. Т.е. больше новых данных не выходило – не было никаких новых вводных, никак не изменились ни мультипликаторы, ни модели, ни ожидания. Кроме того, 29 октября Лента запустила байбэк на фантастические 10% УК!

Один из крупнейших российских ритейлеров, “Лента”, объявил о проведении обратного выкупа глобальных депозитарных расписок (GDR) с Лондонской биржи на 11,6 миллиарда рублей, что эквивалентно 10% GDR компании.

Программа стартует с сегодняшнего дня и завершится 29 октября 2019 года. Выкуп осуществит Credit Suisse. Приобретенные GDR будут затем обратно проданы ООО “Лента”, операционному подразделению ритейлера.

История 1 в 1 с Магнитом. Даже есть общность в холдерах! Только Магнит падал на протяжении многих кварталов, публиковал нерадостные отчеты, все могли видеть замедление гиганта и пересчитывать свои таргеты. Здесь же не было вообще ничего! Одномоментное крушение! Просто коллапс. В рамках 1 отчетного цикла без видимых причин и на фоне байбэка Лента потеряла треть! Стоимости. ТРЕТЬ!

Вообще – Лента была одной из лучших историй 2016-2017 годов. Самый быстрый рост доли рынка, стремительный рост выручки, отличные показатели lfl.Бизнес Ленты в полном порядке. Здесь нельзя её упрекнуть за убогие жестяные киоски с просрочкой и грязью. Нет. В формате супермаркетов и гиперов – это образцовая компания, которая имеет своего постоянного покупателя.

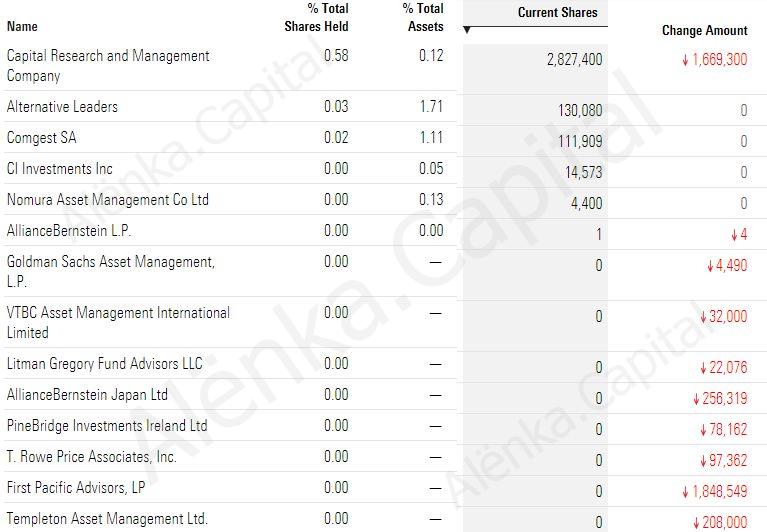

Причина падения Ленты – вообще никак не связана с бизнес-составляющей. Как и в Магните. Здесь наблюдается стремительное бегство американских фондов и прежде всего Capital Research and Management Company. И уже вышли First Pacific Advisors, T. Rowe, Templeton, Goldman Sach

Вообще судя по раскрытию – Ленту продают все))

Конечно, акционерный капитал Ленты сильно распылен и не ограничивается этими фондами. Но послушайте, IPO Ленты состоялось 3 марта 2014 года по цене 10 долларов! Те кто сейчас продают наложив в штаны уходят с рынка при прайсе 3 и ниже баксов вряд ли имеют большой навар, учитывая то, что Лента не делится дивами. Кроме того – внимательно посмотрите на дату IPO! Если кто забыл то чудесное время, я напомню. 3 марта 2014 года – это памятный день российского рынка – это первый торговый день после того как вежливые люди сделали Крым нашим. Тогда рынок срал дальше чем видел и понятно, что IPO прошло по нижней границе ценового диапазона, но все же состоялось. Выходит, что сейчас сливая по 3 бакса людям страшнее, чем тогда – 3 марта, когда думали, что Третья Мировая начнется?

Да, совсем недавно ушел из компании СЕО. Ну и что? Он же не был единственным человеком в компании, не стоял за кассой и не колотил выручку единолично. Из Пятёрочки в Магнит вообще ушли все кроме уборщиц и ничего – бизнес не загнулся. Более того, с оглядкой на Магнит и недавнее ралли в X5 – дак вообще, можно сказать смена менеджмента прошла успешно и благотворно.

По мульпликаторам Лента стоит не сильно дороже Магнита и подешевле Пятерочки. И это ритейлер №3 в России, которые успешно отобрал долю рынка у Дикси, Метро, Ашана… Учитывая, как долго запрягает Наумова, я счел вполне себе разумной идеей немного сдать в малый убыток Магнита и взять ниже 200 Ленты, которая просто нахрен разбилась в кровавую лепешку. Да, я не столь эрудирован и проницателен в вопросах определения дна - может быть и ниже будет, а что если нет? Ценник для входа привлекателен с моей точки зрения, да и убытков таких как участники ipo я, наверное, не понесу.

Помимо того, что это качественный, не требующий редизайна и реноваций, стабильный бизнес все забывают, что Лента – это не жертва, а консолидатор российского ритейла. У Ленты большие возможности по дальнейшему росту доли рынка, как за счет органичного роста, так и за счет покупок. Сделка с Океем по супермаркетам может получить продолжение на горизонте года или немногим более. Окей мягко говоря прихрамывает и сопоставимую динамику и перспективы как у большой тройки ритейлеров показать не может. Возможно ждут сделки Дикси-Магнит, чтобы переложить на себя оценку, но я думаю сделка Лента-Окей более чем реальна. Смысла держаться за бизнес мажорам Окея с каждым днем все меньше.

Затронув тему бегства нерезов, я немогу обойти стороной Русгидро. Купив по 0,5046 я удивлен читая множество комментариев из серии «Вы все набрали на исключение из MSCI. Вас щас всех «умных» повезут на маржины, а не в топ Форбса». Меня удивляет то упорство людей, которые выдают яичницу за божий дар. Вылет Русгидро из MSCI – это был всего лишь триггер для покупки, но не как не повод. В вотч лист бумага попала уже давно – еще в начале октября. А MSCI был лишь прекрасный повод купить с дисконтом гарантированный объем.

Как все знают торгуют MSC активные и пассивные фонды. Пассивные торгуют вообще как бог надушу положит доверяя ребалансировку портфелей индексному провайдеру, а активные – самостоятельно, отслеживая изменения осуществляют ребалансировку для приведения позиций в соответствии с индексом как заранее, так и после отчетной даты.

Оценив ход и динамику торгов на голубых фишках – на том же сбере, магните и пр. можно сделать вывод, что выход фондов ориентированных на MSCI Russia из Русгидро – это даже скорей благо! Как говориться –скатертью дорога.

А теперь чуть по подробнее о причинах покупки Русгидро.

Как знает каждая околоподъездная, околорыночная бабушка на лавочке, убыток, списания, долговые проблемы Русгидро – это все из-за Дальнего Востока. Тема Дальнего Востока всплыла при реорганизации Восток РАО. Проблемный дотационный регион, очень большой, в 0 изношенная или отсутствующая инфраструктура, огромные расстояния, малое число крупных промпотребителей. Поскольку история это не инвестиционная, а государственная досталось это Русгидро, как компании у которой было большое число объектов генерации – вроде как смогут заработать, ну и субсидиями помогут.

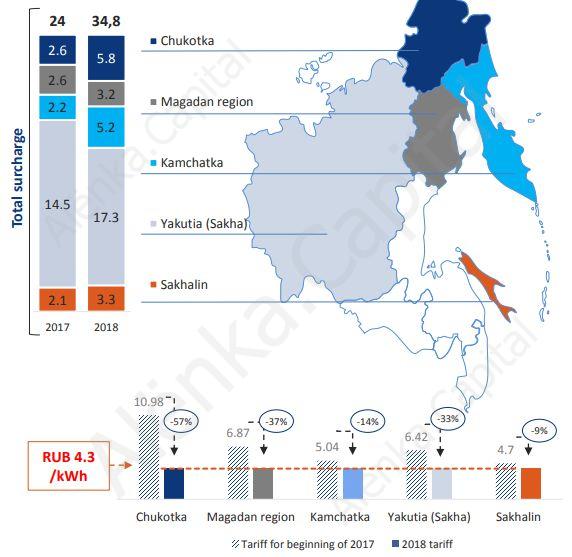

Очень говорящий слайд на тему ценообразования тарифов для Дальнего Востока. Обратите внимание на тариф Чукотки.

На данный момент субсидии за 2018 год составили 29 млрд, и что еще важно в 4 квартале 2018 капнет еще 4 млрд. Наследующий год 32 млрд рублей.

Инвесторам благотворительность не нравится и они спешат с вещами на выход по ценам декабря 2014 года. Сомнительно, что хотя бы с каким-то профитом. При этом совершенно не задумываются о том, что Русгидро занимается абсолютно несвойственной для своего профиля деятельностью. Гидрогенерация недолжна тянуть и обсуживать сети, строить и управлять теплогенерацией, осуществлять сбыт электроэнергии и администрировать плату. Этот, по сути противозаконный бред, который твориться на Дальнем Востоке сейчас – результат странного стечения обстоятельств, процессов, а вообще если говорить честно – слишком бездарной и спешной реформы РАО ЕЭС, которая по прошествию лет, массе ЧП, количеству потерянных денег и времени, срывов – просто провальная. Нет, поймите правильно – то, что она случилась – это хорошо. Без неё было бы хуже. Она обеспечила реновацию, приток денег, многое было построено, но она же породила и массу проблем. Сырая она была! На рынок полный проблем и без четких механизмов возврата инвестиций пришли люди без компетенции с ограниченным кошельком и желанием заработать. Результат – все энергохозяйство у нас сводится к крупнейшим госэнергокомпаниям. А какой смысл-то тогда был (если вынести за скобки Юнипро, Энел и Фортум)?

Ситуация с дисбалансами выправляется по тихоньку. Гидрогенерация у Русгидро в полном порядке. Именно в этой части бизнеса «вода течет – турбины крутятся – бабло мутится». Из не профильного – это большей частью Дальний Восток, сбыты (в том числе весьма ликвидный Красноярск), ИЭСК и много чего еще. Процесс деконсолидации уже запущен. Продана ЭСКБ (не путать с БЭСК)) ), продан пакет ИРАО. В этом ключе отличная статья от октября в Коммерсанте

Удивительно, как много обязательств у Русгидро на Дальнем Востоке при всех существующих долговых неурядицах. Русгидро решает вопросы генерации, передачи и сбыта – что прямо противоречит букве закона. При этом есть весьма доходные и самое главное профильные госхолдинги: ИРАО с кэшем более 100млрд рублей, весьма прибыльным бизнесом и практически исполненной инвестпрограммой (ДМП-2 не рассматриваем пока), профильная ФСК, которая так же не испытывает финансовых проблем, да те же Россети, хоть и не огурецом, но все же – это их прямая работа, компетенции и денежные потоки. Тем более в последние годы балансы у всей троицы заметно выправились.

Важно отметить – что весь долг Русгидро – это всецело Дальний Восток. И распаковка активов – их передача будет на возмездной основе. Пусть и не рыночными механизмами в ценообразовании (у Русгидро самое скромное лобби и ужасное наследие Дода), но за деньги все-таки.

Итак, какой сценарий себе можно нафантазировать? Разумнее всего начать конечно с сетей. ФСКа готова для сделок, что летом подтверждал и сам Муров. Магистральные сети ДВУЭК отойдут ФСК, выделенные распредсети ДВУЭК и ДРСК уйдут Россетям. Первый шаг уже сделан. Энергосистема Якутии с 1 января будет запитана к Сибири. Вероятно, это расширение зоны свободного перетока и тарифы Сибири (http://www.rushydro.ru/upload/iblock/fac/RusHydro_IFRS_9M2018_presentation_ENG.PDF страница 7).

С генерацией все сложнее - все завязано на ДГК. Разумно отдать это ИРАО, но есть нюанс – это вид топлива. У ИРАО есть конечно и угольная генерация, и доля в Экибастузе, но превалирует все-таки газовая компонента. Тем не менее у компании есть компетенции, огромный успешный опыт и деньги. Учитывая специфику Дальнего Востока и отсутствие покрытия газопроводами, реновация все-таки останется угольной. Тут участие может быть интересно угольным баронам. Уже называют Сибирскую генерирующую компанию (СГК), входящую в СУЭК Андрея Мельниченко. Я бы добавил еще Колмар Тимченко – крупный производитель коксующегося и энергетического угля в регионе, который пролоббировав выгодные условия по механизму возврата инвестиций мог бы поучаствовать. Уже 3 претендента в той или иной форме участия, прибавим Русгидро с её ГЭС и имеем все предпосылки для конкуренции и создания третьей ценовой зоны.

Отдельно хочу отметить сбыт – это ДЭК. Учитывая нетипичные торги, достаточно сильные результаты (двухкратный рост к прошлому году) – допускаю, что речь может идти о консолидации в руках Русгидро.

Дополню материал по ДЭКу вот такой архивной статьей

Дальневосточная энергетическая компания (ДЭК), где 51% принадлежит РАО, а 32% — кипрской Donalink Limited (по неофициальной информации, связана с бенефициаром СГК и СУЭК Андреем Мельниченко). ДЭК принадлежит 100% Дальневосточной генерирующей компании (ДГК; установленная мощность ТЭС — 5,8 ГВт) и 100% Дальневосточной распредсетевой компании (ДРСК; владеет 15 тыс. км ЛЭП). В ряде активов “РАО ЭС Востока” (“Якутскэнерго”, “Сахалинэнерго”, “Магаданэнерго” и “Передвижная энергетика”) ему принадлежит по 49% уставного капитала. По мнению “РусГидро”, консолидация позволит без ограничений передавать “РАО ЭС Востока” новые электростанции, перераспределять финансы между головной компанией и дочерними обществами, оптимизируя налоговые последствия, и упростить корпоративное управление ДЭК, ДГК и ДРСК.

Итогом всех этих пертурбаций может стать частичное или полное гашение долга, снижение инвестпрограммы за счет выбытия зоны ответственности, упрощения структуры, возможного роста тарифов, введения механизма возврата инвестиций (а не госсубсидий как сейчас). Вариантов множество, даже если часть из них будет реализована то это сильно преобразит дальневосточный субдивизион, как следствие финрезультаты Русгидро и будет позитивно воспринято той частью рынка, которая держит в руках калькуляторы, а не тупо пакует деньги в фолио индексного провайдера.

Но это все отдаленные перспективы. Что же ждет нас сейчас? Год на излете. Точно будут списания и бумажные убытки. В плюсе 4 млрд субсидий, в минусе: Переоценка форварда. Как никак бумага упала за квартал с 63 на 49 копеек - пока. Сложно сказать как пройдут еще 11 сессий, ну прикинем будет - 7 млрд убытка. Усть-Среднеканскую обещают в этом году (возможно 22 декабря - символизм, в ДеньЭнергетика). Из опасений Счетной палаты останутся только Сахалин, Восточная и Замарагская. Штрафы уже озвучили - порядка 40 мио в месяц. Надеемся, что введут не сильно задерживая. Безусловно будет убыток от Дальнего Востока, также как и прибыль от гидрогенерации. Самое сложное - это обесценивание ОС. Процесс творческий и регулярный.

Сложно сказать какая будет ЧП, но есть некая вилка по дивам не менее средней за 3 года и 4 с лишним копейки (как прогнозирует втбкап). В принципе комментарии менеджмента, переход на исторические цифры намекают, что убыток в 4 квартале будет не катастрофический и за счет высокой базы 1п2018 чп должна порадовать холдеров.

Наиболее близкий по фактору триггер. который может существенно переоценить бумагу - это продолжение покупок со стороны Ависмы. Все покупки были выше

Крупнейший в мире производитель титана сообщил в отчетности по МСФО, что потратил на покупку акций Русгидро в 2017 и 2018 году $336,3 миллиона: в прошлом году он купил 8.910.454.384 акции за 7,36 миллиарда рублей или $125,553 миллиона, в этом - приобрел еще 16.865.336.082 бумаг на сумму 12,693 миллиарда рублей или $210,777 миллиона.

“Группа планирует удерживать акции Русгидро для получения дохода от получения дивидендов и роста котировок”, - говорится в отчете.

Исходя из раскрытых данных, последняя сделка прошла по цене 0,7530 рубля за бумагу

Летом Ависма пыталась провести своих людей в СД Русгидро, но не срослось. Ожидаю, что Ависма по итогам 2018 года продолжить наращивать портфель бумаг. благо цены еще ниже. Интересным является тот факт, что 25% Ависмы принадлежит Ростеху.

Если добавить вот эту статью в Коммерсанте

https://www.kommersant.ru/doc/3689772

Минэкономики хочет изменить основной принцип устройства энергетики Дальнего Востока, предлагая отказаться от снижения цен в регионе за счет остального рынка и развивать местную энергосистему через конкурсные отборы инвесторов. Это призвано разрушить монополию «РусГидро» и создать на Дальнем Востоке полноценный энергорынок. Зайти в регион уже готов подконтрольный «Ростеху» «Технопромэкспорт».

А также планы по вхождению в капитал Россетей (в свете смарт-грид и размена активов). То можно сделать вывод, что у нас есть все же какой-никакой крупный интересант в энергетике, который планирует наращивать свое лобби и проводить людей в СД, для решения своих задач.

В заключении хотелось бы сказать про Сбер. После Дня (именно ДНЯ!) Аналитика, после презентации что-то комментировать бессмысленно. Если я часто слышал упреки, что у нас тот или иной сектор – это прошлый век, который держится на низких костах, дешевом сырье и рабски оцениваемом трудом, то сбер –это определенно XXI век. Как бизнес банк прекрасен во всем и показывает, что он способен зарабатывать всегда и везде. Если взглянуть на европейские банки – дак там некоторые бурят дно кризиса 2008-2009 года.

Да, динамика торгов не вяжется с финрезультатами банка. Нерезам душно – они хотят выйти на воздух. Причем экспу режут все те же персоналии! В истории уже были случаи, когда банк торговался и по 0,7 капитала. Собственно, Элвис недавно вспоминал это и даже упоминал меня. Идея в 2015 году купить за 0,75-0,8 капитала и продать за 1,1 капитала была проста как апельсин. И вообще не требовала каких-либо академических способностей. Сейчас рынок конечно поменялся, но учитывая объем вероятных дивов и прогнозы самого сбера – покупка от текущих и ниже весьма актуальна и перспективна, главное попасть в волну позитива.

Просто надо ждать. Чего – да хрен его знает. Случится очередной эпический выкуп от Вангарда как летом 2017 и все – там лавина денег все сметет на своем пути. Главное быть к этому готовым.

А закончить хочеться на позитивной ноте, как в той песне - Я хочу, инвестор, чтоб тебе повезло!