05.06.2018, 17:37

Традиционно разобьем пост на две части:

-

Результаты непосредственно АФК Системы

-

Результаты непубличного бизнеса АФК Системы, опубликуем их отдельно.

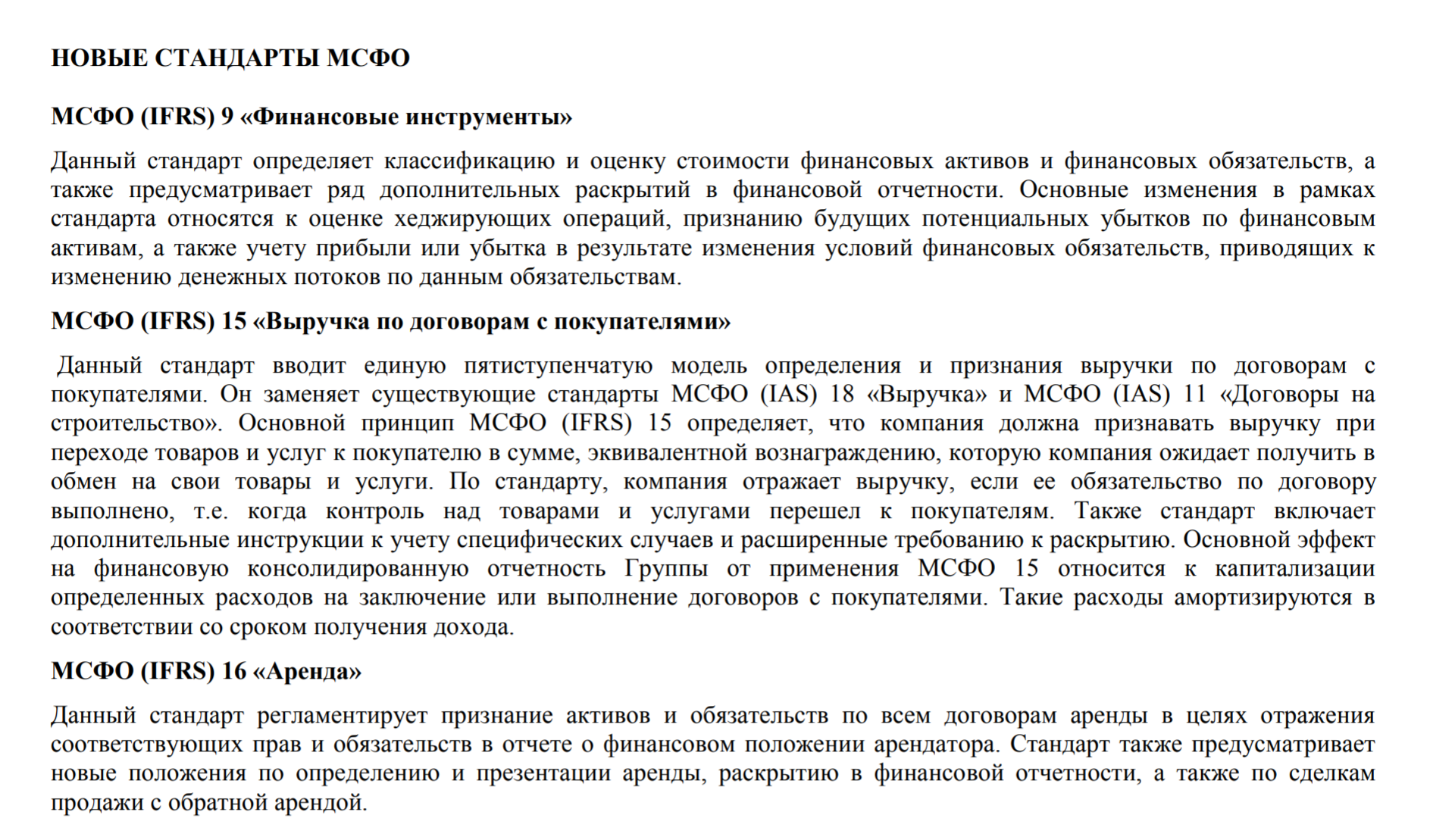

Отдельный акцент на новые стандарты МСФО:

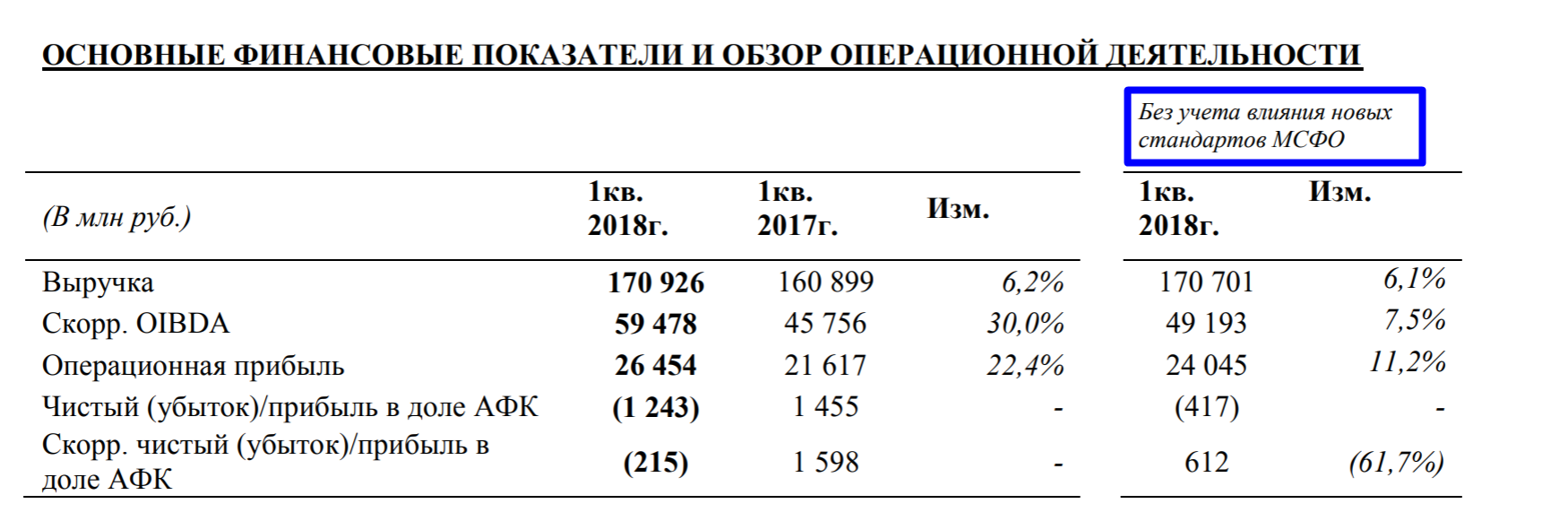

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПЕРВОГО КВАРТАЛА 2018 ГОДА

-

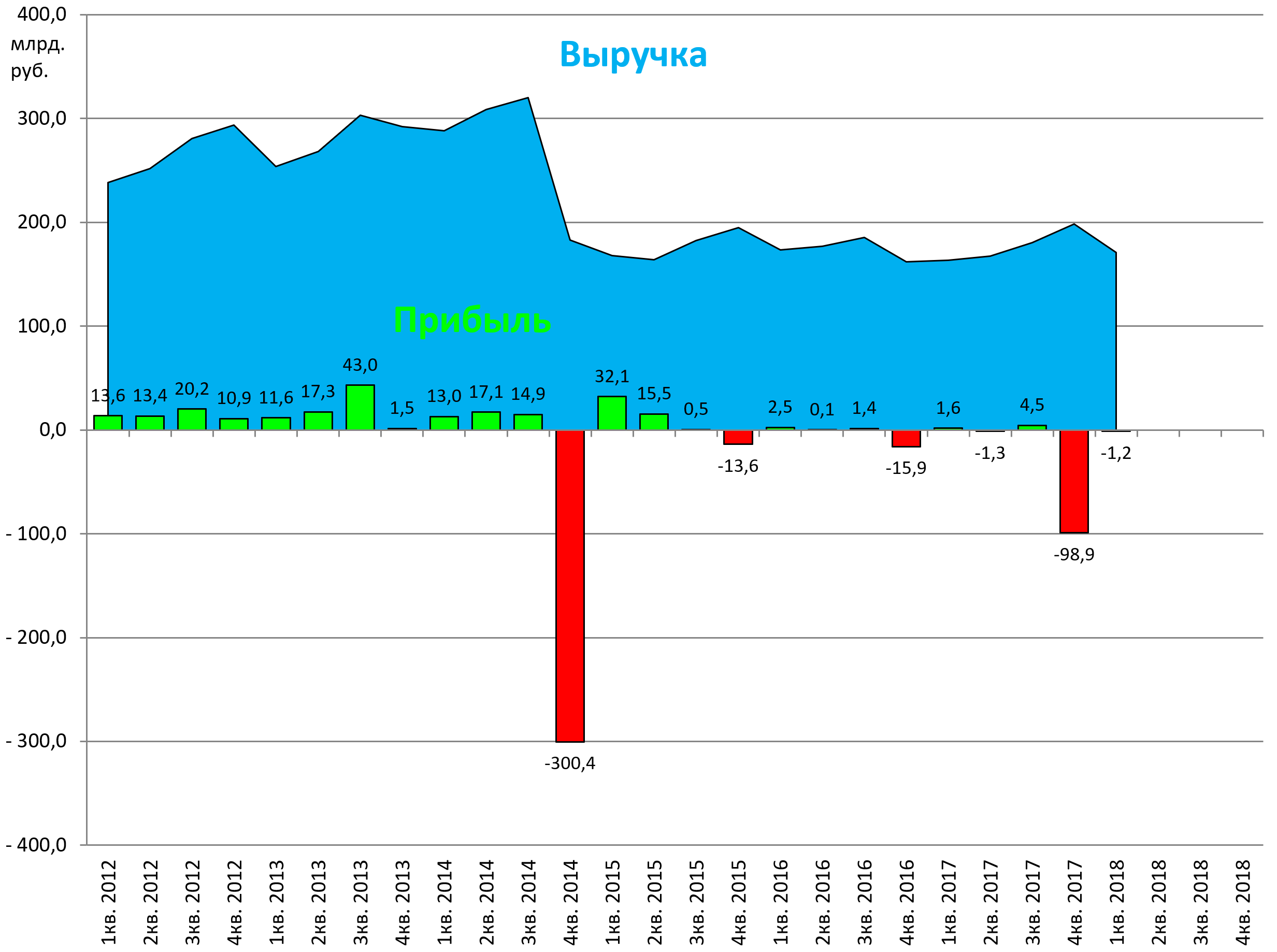

Выручка Группы увеличилась на 6,2% год-к-году и составила 170,9 млрд руб.

Без учета влияния новых стандартов МСФО выручка Группы выросла на 6,1% год-к-году до 170,7 млрд руб. -

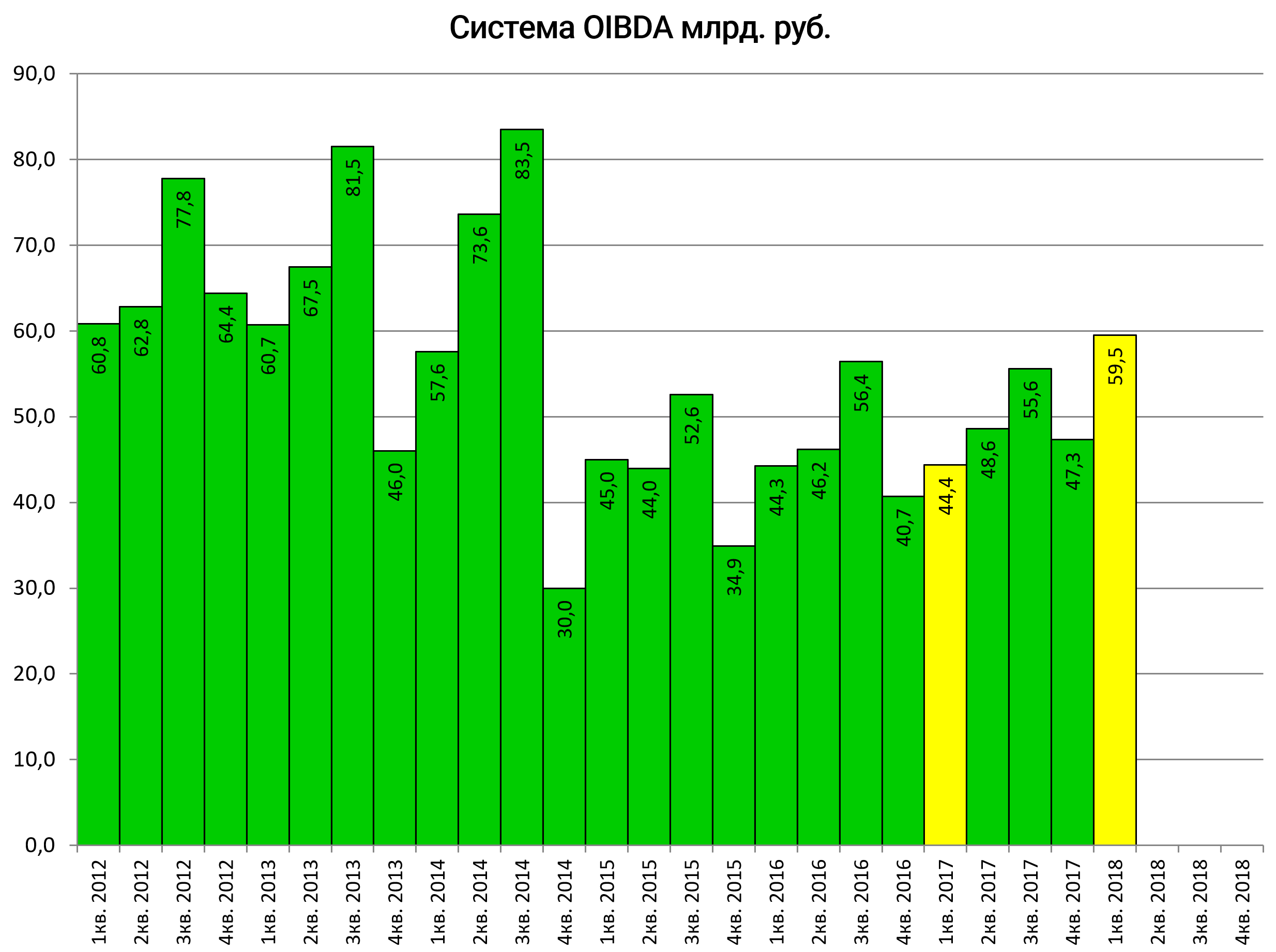

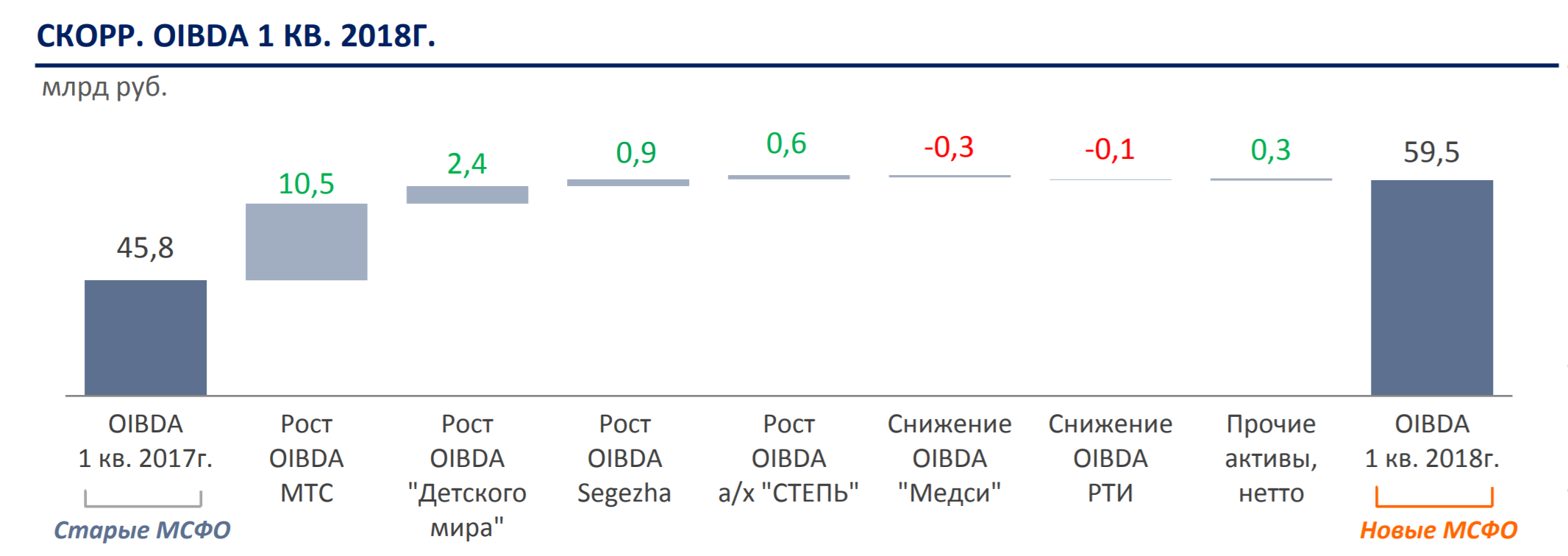

Скорректированный показатель OIBDA увеличился на 30,0% год-к-году до 59,5 млрд руб., маржа скорректированной OIBDA составила 34,8%.

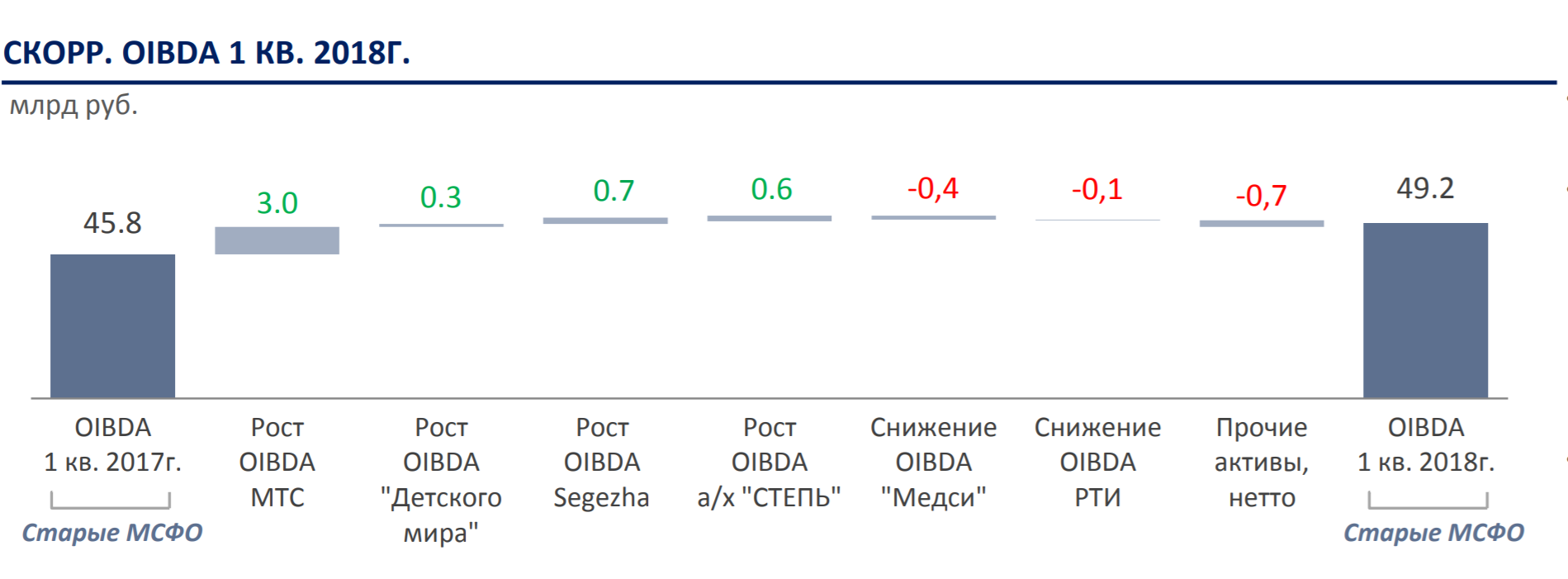

Без учета влияния новых стандартов МСФО скорректированный показатель OIBDA вырос на 7,5% год-к-году до 49,2 млрд руб., маржа скорректированной OIBDA составила 28,8%. -

Скорректированный чистый убыток в доле АФК «Система»3 составил 215 млн руб.

Без учета влияния новых стандартов МСФО скорректированная чистая прибыль в доле АФК «Система» составила 612 млн руб.

Сноска с матчастью про новые стандарты.

С прибылью все туго, но это бухгалтерия и нам это значение не интересно.

Динамика роста OIBDA на 30% как мы уже поняли не совсем настоящая, но +7,5% есть железные, сказать, что это сильный результат нельзя.

Хотя получен рекорд в “постбашнефтевскую эпоху”.

90% роста OIBDA если смотреть по новому стандарту МСФО это МТС и Детский Мир

Используя старые стандарты Segezha и Степь дают прибавку в +3% к общей OIBDA, это половина от того, что дает МТС и в 4 раза больше эффекта Детского Мира.

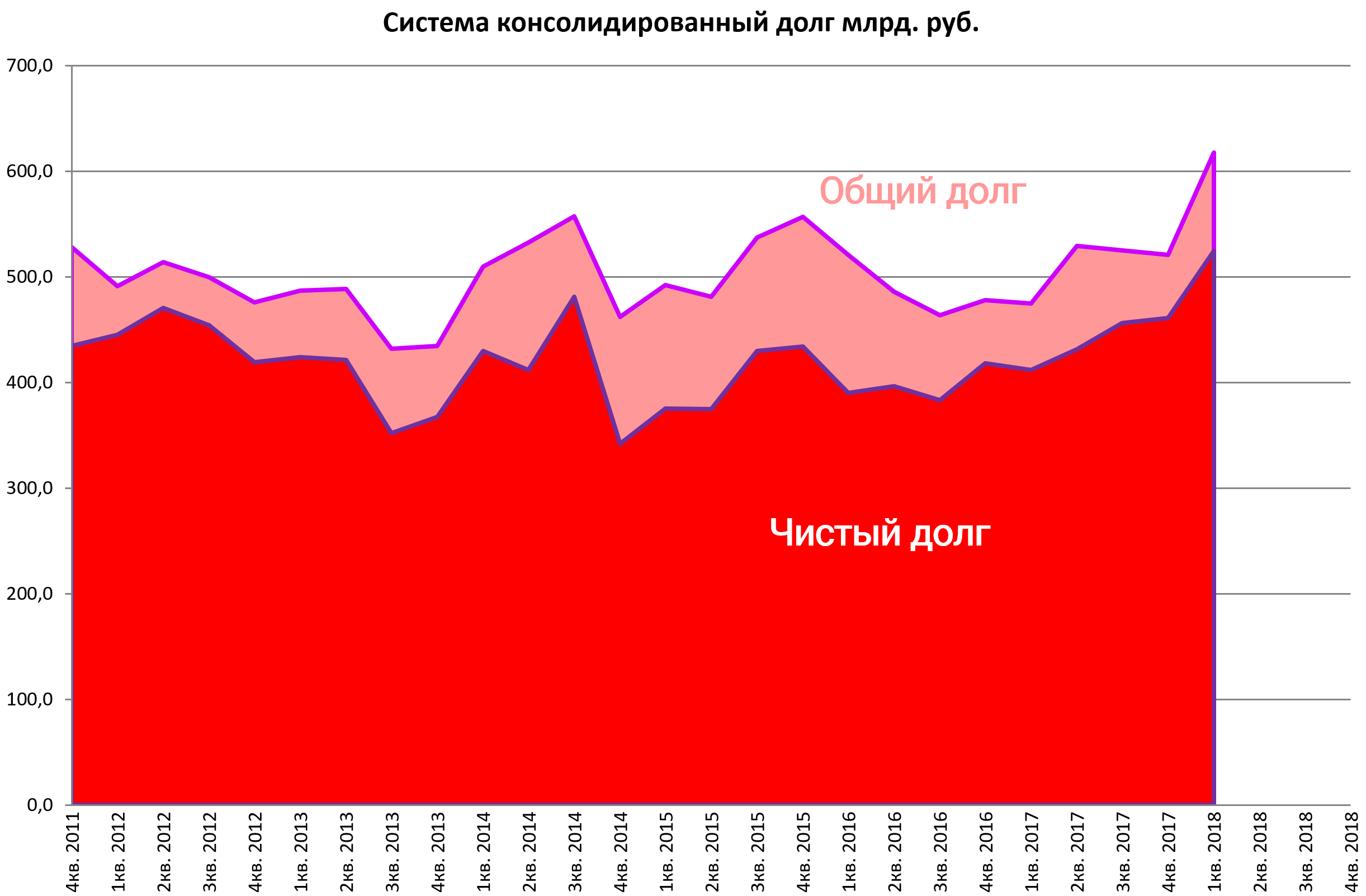

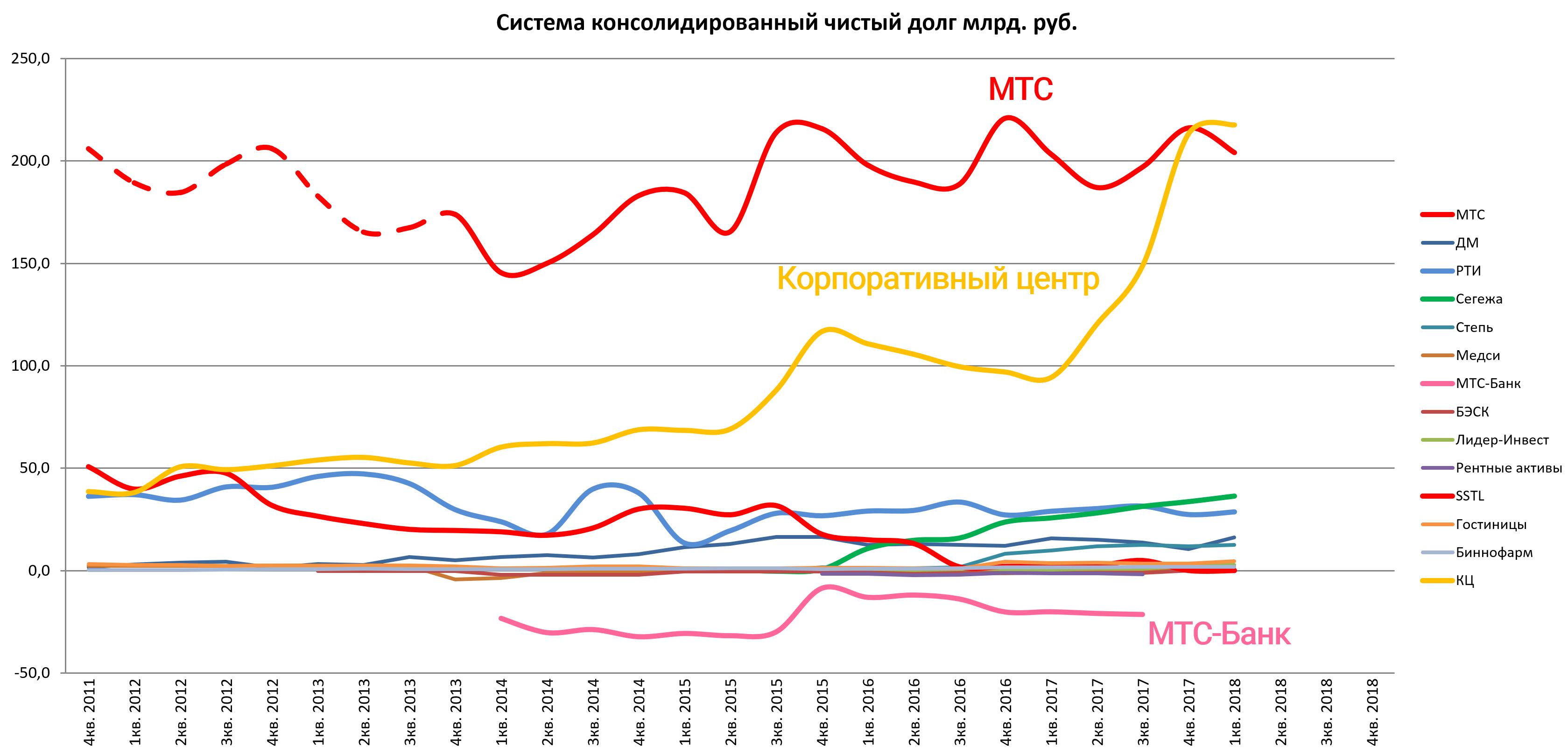

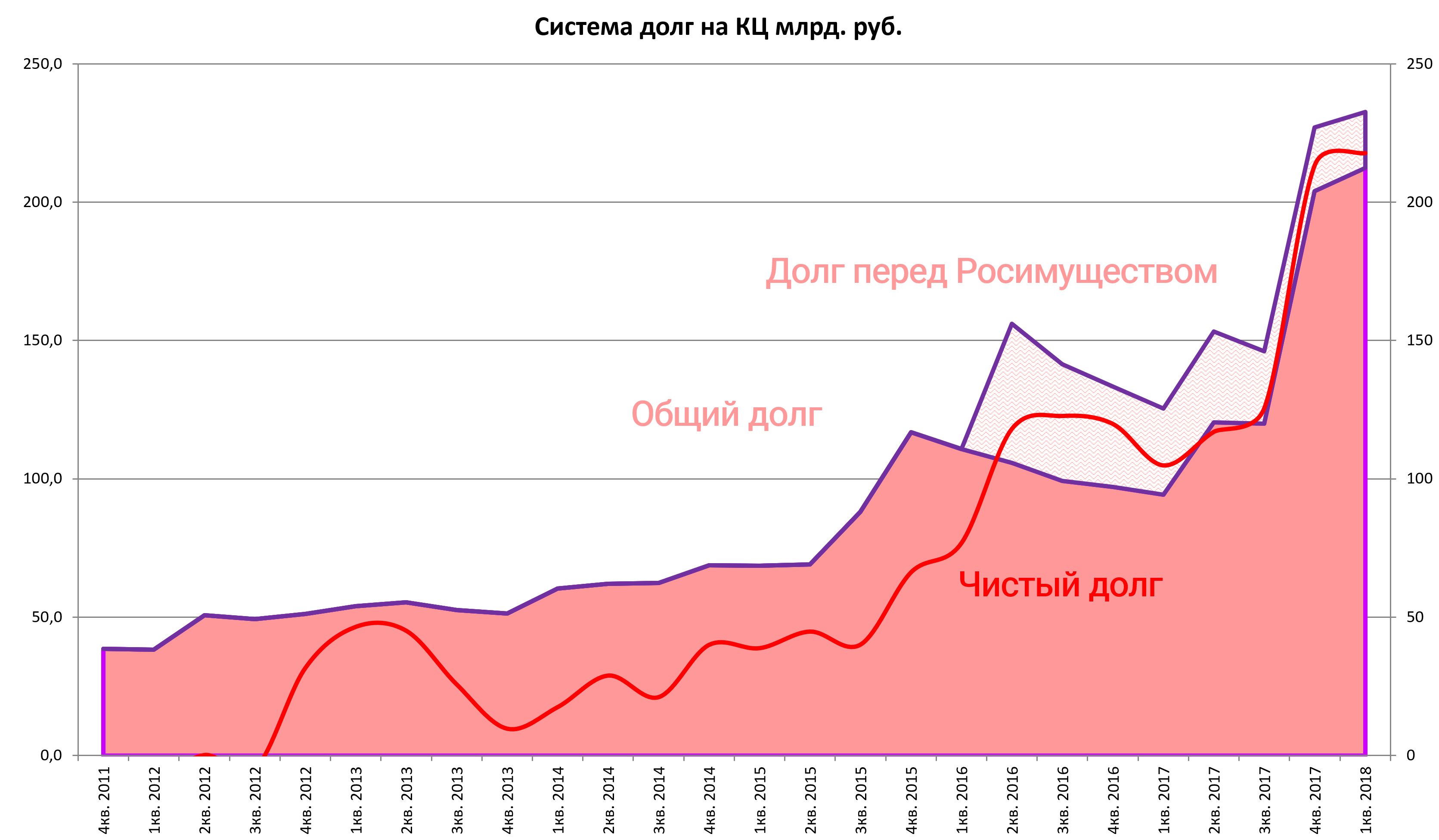

Консолидированный долг вырос.

Весь рост долга это только эффект исковых 100 млрд руб

Долг на КЦ почти не изменился.

Долг перед Росимуществом это рассрочка за выкупленную допэмиссию SSTL в 2016.

Этот долг постепенно гасится и закроется в 2020. По нему не платят проценты, и вообще включили его в расчет недавно.

Мы его вычленили.

Да и с чего гасить долг?

Деньги от МТС и Детского мира придут только ближе к августу. См. апдейт ИИ 53.3

Секретный план, если он есть, скоро будет раскрыт:

http://eve-finance.ru/t/investiczionnaya-ideya-53-3-sistema-prodaet-detskij-mir-i-model-gasheniya-dolga/1062

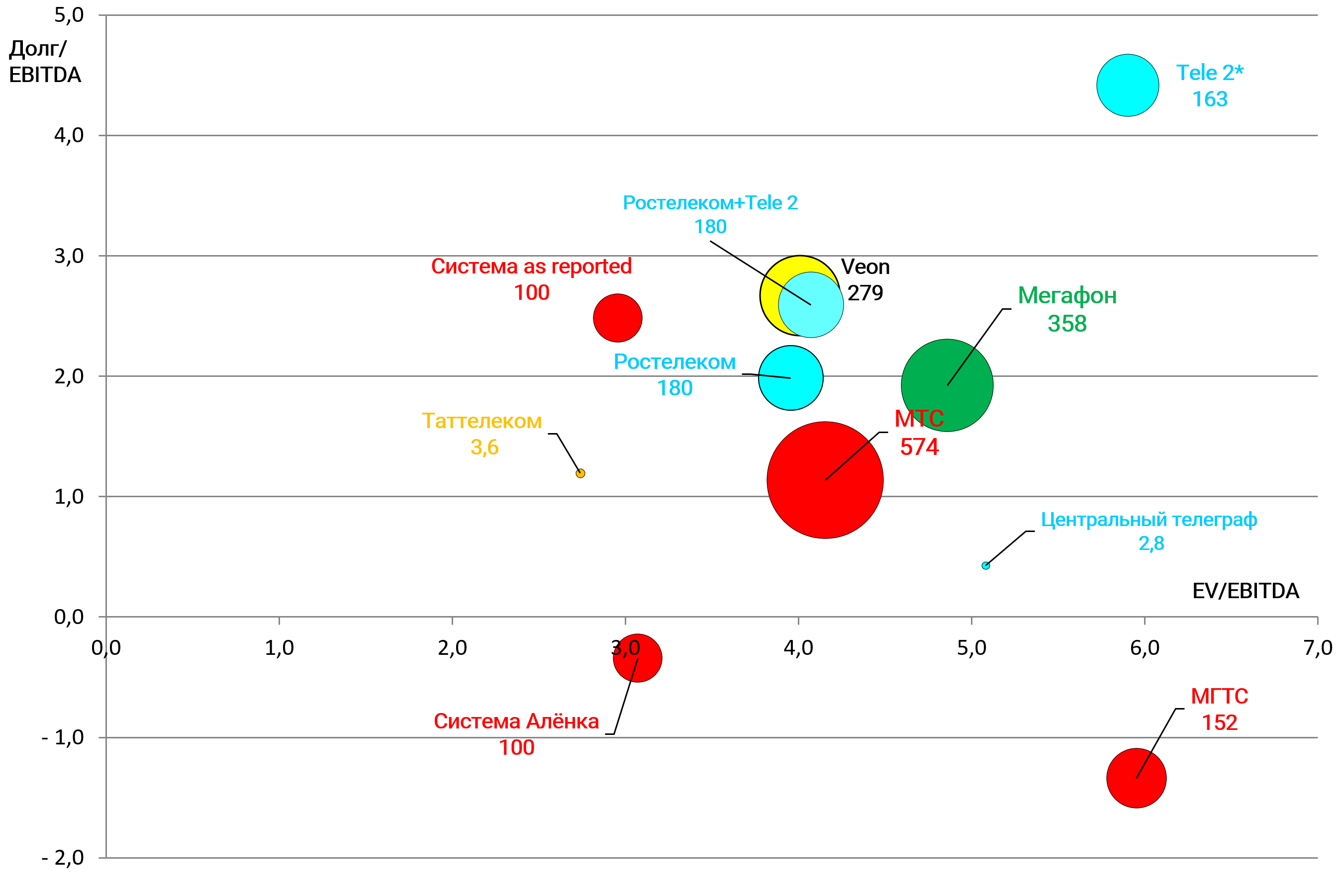

Система as reported

EV/OIBDA = 3,0

долг/OIBDA = 2,5

Система Аленка (оценка только исходя из показателей непубличных активов. Доли в МТС и Детском мире учитываются как инвестиция, которая приносит дивиденды, а их продажа полностью с запасом покроет весь долг, см пример Русал-ГМК НН)

EV/OIBDA = 3,1

долг/OIBDA = -0,3

О непубличных активах в следующей записи.

Если резюмировать, то ничего особенного и очень интересного в отчете нет, в данный момент все будет зависеть от успешности или не успешности стратегии гашения долга. Об этом мы, скорее всего, уже узнаем в ближайшее время.