01.06.2018, 08:03

Вышел финансовый отчет Акрона.

Производственный отчет был хорош

http://eve-finance.ru/t/akron-proizvodstvennyj-otchet-za-1-j-kvartal-2018/762

Однако, цены на продукция Акрона пока не особо растут.

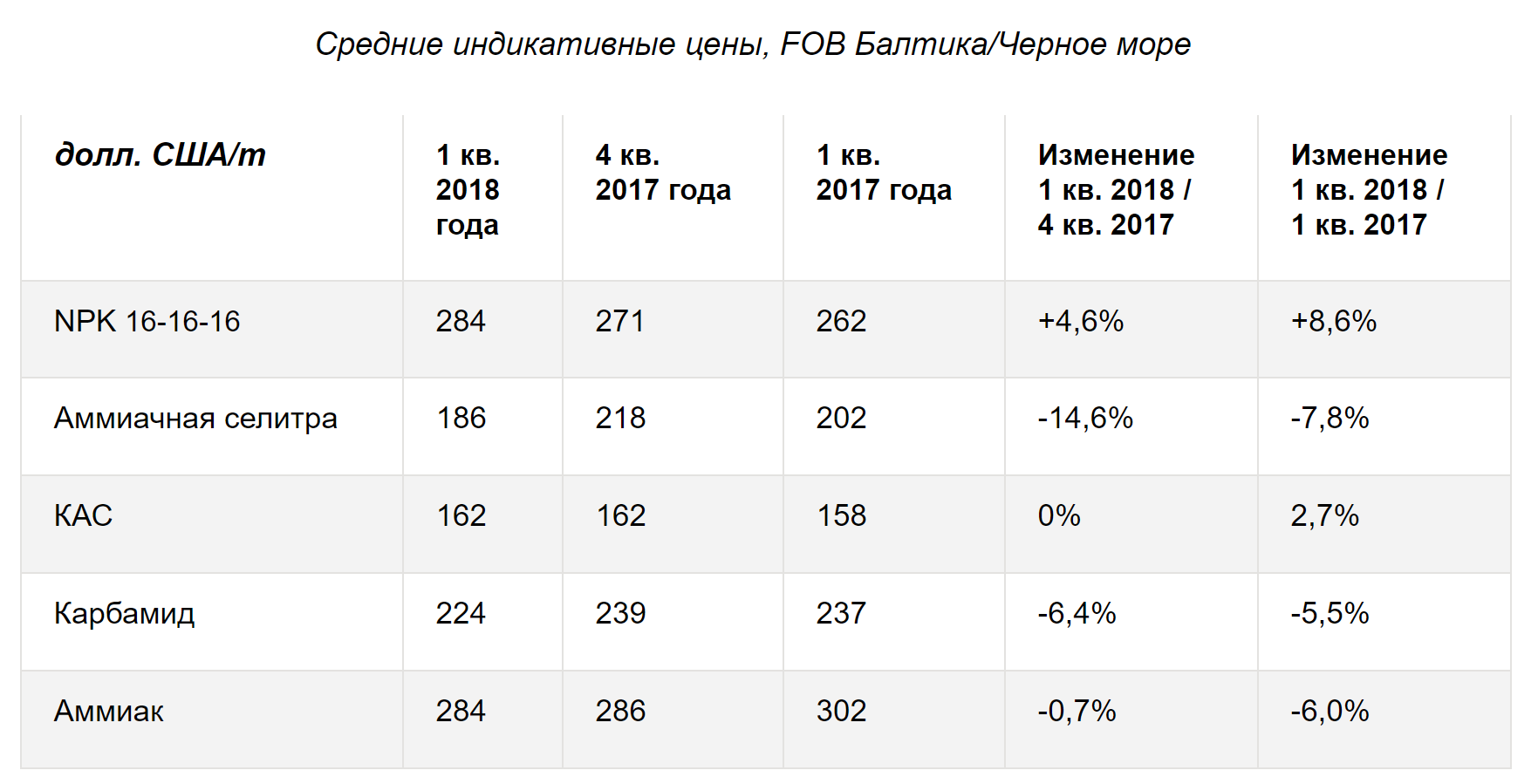

NPK это только 45% выручки. Рост цен там, нивелировался снижением по другим позициям.

В итоге выручка не изменилась .

EBITDA +8%, хуже Фосагро. Бумажный эффект роста относительно “нарисованного” слабого 3-го квартала 2016 окончательно ушел.

Стройка на Талицком участке начата. Зачем тогда платили колоссальные дивиденды, превышающие доходы, загадка. Версия была, что это предпродажная подготовка, но учитывая старт стройки, то эта версия сразу выпадает из основных.

“АКРОН” НАЧАЛ ПРОХОДКУ СТВОЛОВ НА ТАЛИЦКОМ, ВЛОЖИТ $238 МЛН ЗА 3 ГОДА - ПОПОВ

CAPEX В КАЛИЙНЫЙ ПРОЕКТ НЕ ОТРАЗИТСЯ НА ДИВИДЕНДАХ “АКРОНА” - ПОПОВ

Первую продукцию на Талицком компания рассчитывает получить через семь лет, в 2024 году.

По оценке “Акрона”, калийный проект добавит к годовой EBITDA группы $300 млн. “Даже при текущих ценах на калий EBITDA margin проекта будет более 50%, а цены на калий будут расти, по имеющимся прогнозам, как и цены на другие виды удобрений”, - сказал А.Попов.

Долг растет. Новый максимум. Дивы и капекс его еще больше нарастят.

Вероятно дивидендный поток уменьшится, а без дивидендов и в преддверии масштабной стройки до 2024 - Акрон уже не такой привлекательный.

Хотя менеджмент уверяет, что фокус на дивидендах сохранится.

Комментируя результаты деятельности, председатель Совета директоров Александр Попов заявил:

Как мы заявляли ранее, новая инвестпрограмма Группы является гибкой и позволяет корректировать годовой объем инвестиций. Приступив во втором квартале к строительству шахтных стволов на Талицком участке за счет собственных средств, мы незначительно сдвинули сроки реализации инвестпроектов в «Акроне» и «Дорогобуже» . Общий объем капвложений Группы в этом году составит около 200 млн долл. США. Благодаря этому, фокус на выплате дивидендов сохранится, а долговая нагрузка при этом останется умеренной ».

Но как это возможно? Если учесть капекс, который еще и вырастет, то компания последние 2 года зарабатывала в 2 раза меньше, чем выплачивала в виде дивидендов. Как можно такие выплаты сохранить в будущем?

Диаграмма использования ден.средств по итогам 2017.

На выплате дивидендов потратили 12 млрд руб из кубышки.

На момент 31.03.2018 кэша осталось всего 11 млрд руб.

Можно предположить что операционный денежный поток в 2018 подрастет до 7-8 млрд руб и плюс растратить еще 5-6 млрд руб и заплатить такие же дивиденды как в 2017, но тогда и денег не останется. Зачем компания растрачивает кубышку перед стройкой?

С 2015 динамика денежных средств и эквивалентов: 30,4 (2015 год) – 27,1 (2016 год) – 14,3 (2017) – 11,0 (q1 2018)

Ответов пока нет.

EV/EBITDA = 7,8

P/E = 10,4

долг/EBITDA = 2,1

Акрон торгуется с теми же мультипликаторами, что и Фосагро. Для нас выбор очевиден. Разные фазы капекса.