17.02.2019, 05:45

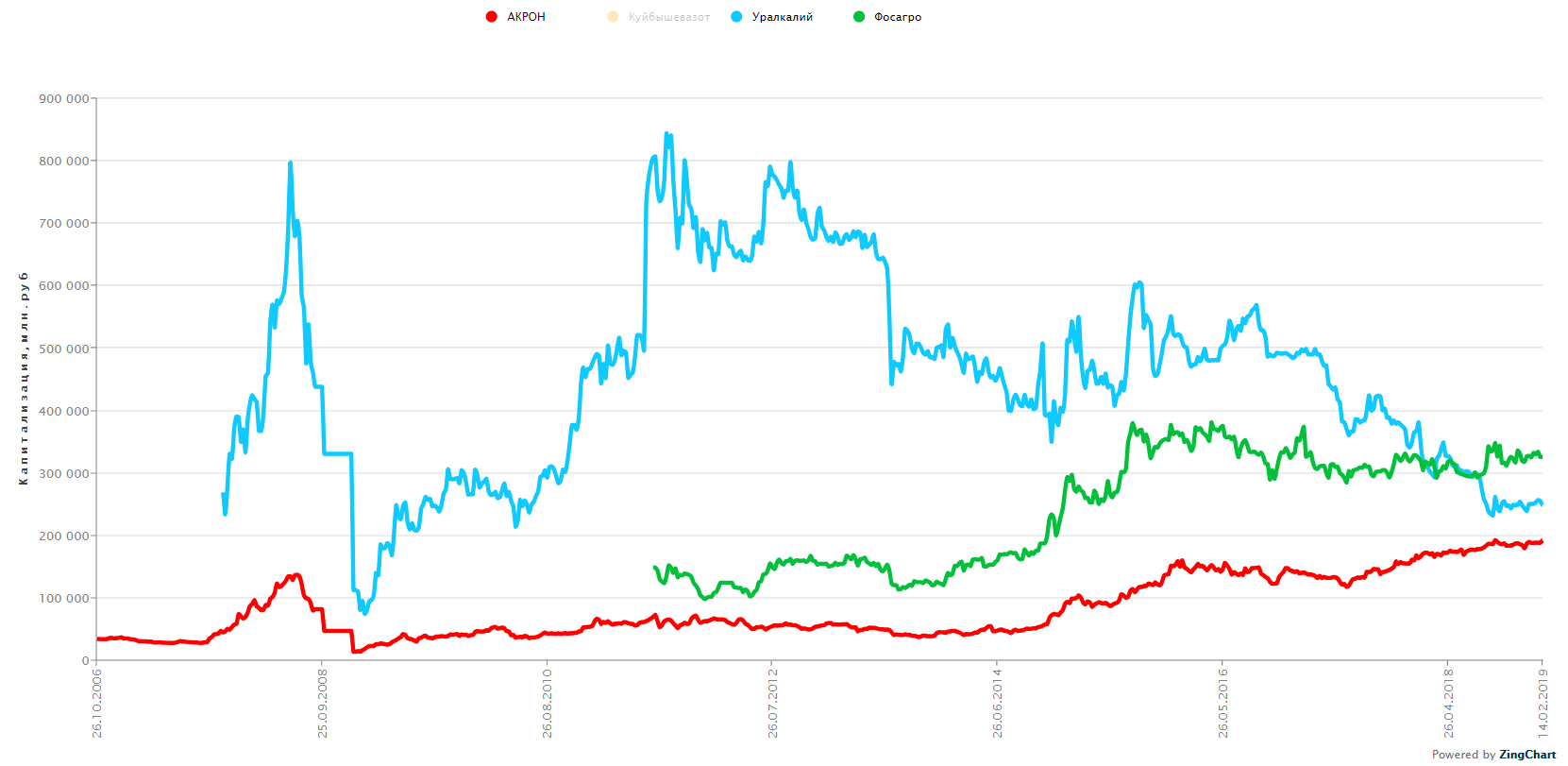

Акции АКРОНа почти достигли 5000 рублей.

Вот тут видно, как в долгосрочной перспективе на акции влияет, когда мажоритарий хороший и плохой.

Капитализация АКРОНа почти сравнялась с Уралкалием, который когда-то был голубой фишкой и стоил почти 1 триллион.

Тем не менее, если сопоставить некоторые события, мы увидим, что за ростом акций может стоять нечто большее.

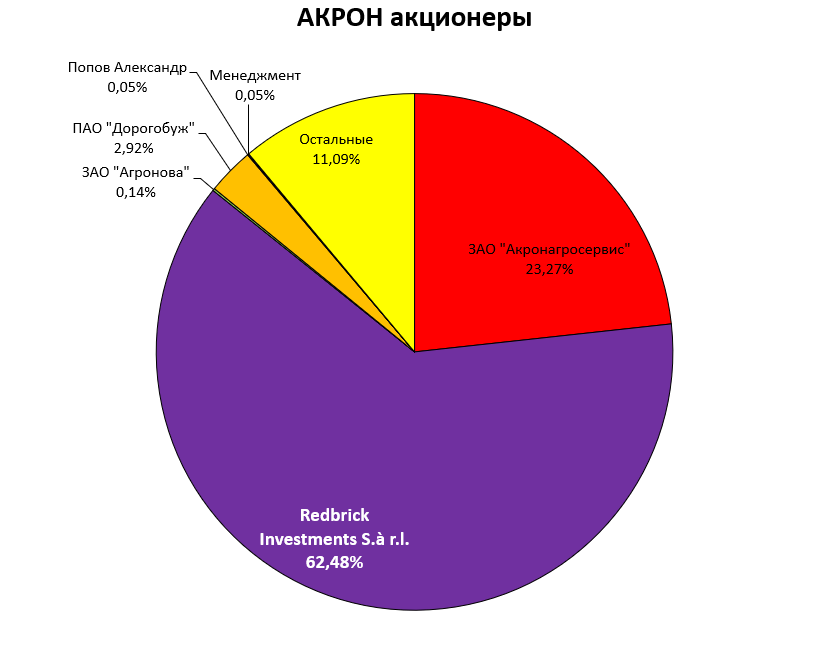

В начале года мы писали, как АКРОН стал докупать акции дочернего Дорогобужа, а Дорогобуж стал агрессивно скупать акции материнской компании.

По вчерашней теме с Распадской - АКРОН пока не имеет права на принудительный выкуп Дорогобужа. И вероятно не будет выкупать.

И вот, другая дочка АКРОНа “Агронова” купила 68 000 акций АКРОНа увеличив долю с 0,14% до 0,31%

Сам АКРОН также подкупил немного акций (0,018%) Дорогобужа http://www.e-disclosure.ru/portal/event.aspx?EventId=MDxI6zLhq0agp7XTURpn7A-B-B

Чем меньше акций, тем они дороже.

Причем, как мы видим это в Дорогобуже, цель не 95%.

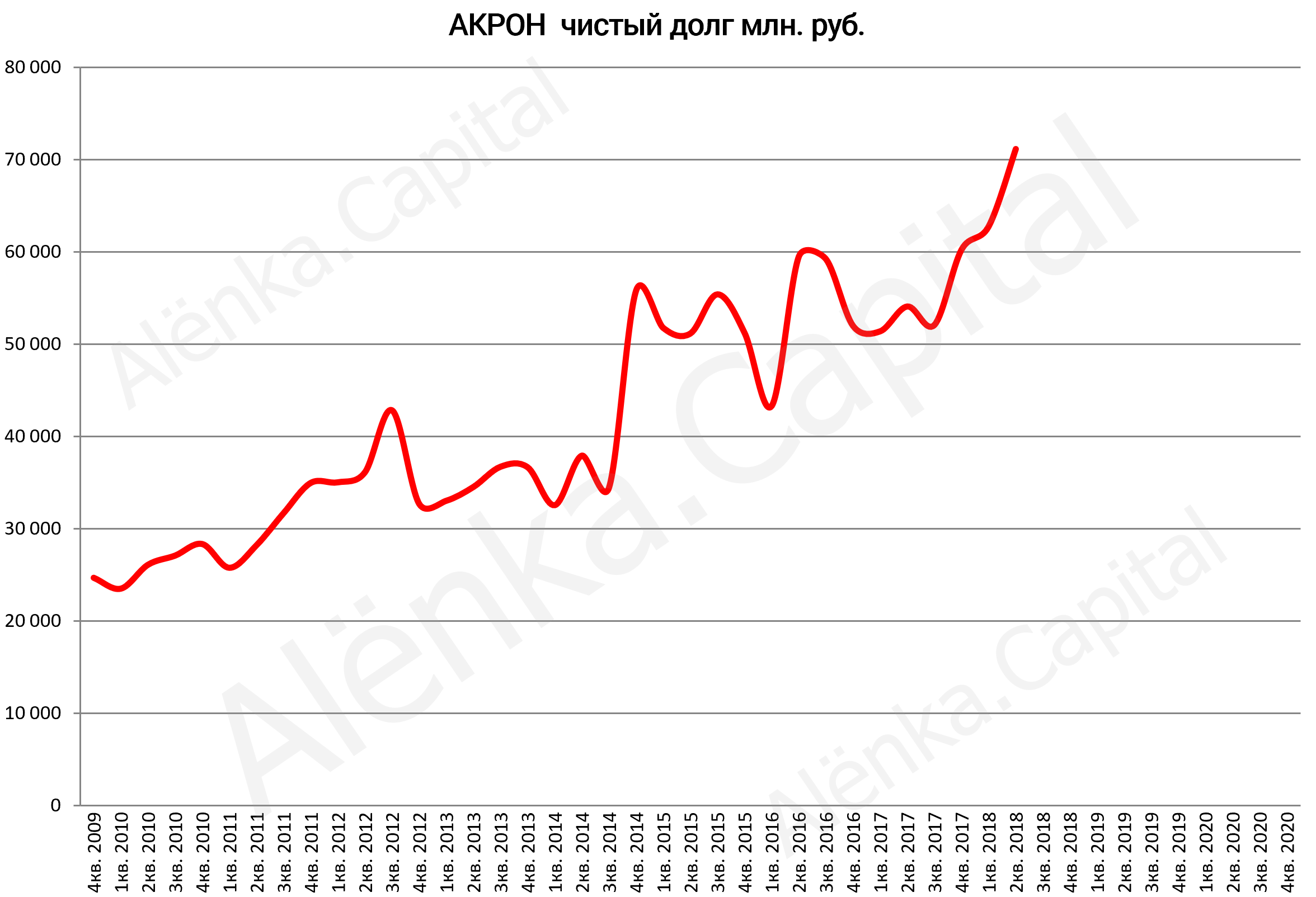

У рынка складывается впечатление, что из компании выкачивают все соки, при том что впереди многомиллиардные стройки.

Это как если бы Газпром заявил, что будет строить Турецкий поток-2, Силу Сибири 2, Северный поток 3 и при этом дал бы 50 рублей на акцию дивидендов.

Классная новость? Да, но очень странная.

Всегда надо понимать, платит ли компания из FCF или в долг.

Если в долг, то это допинг, с последствиями.

Но есть способ избежать последствия и вполне разумный - продать компанию.

Это может быть как SPO, там и продажа стратегу.

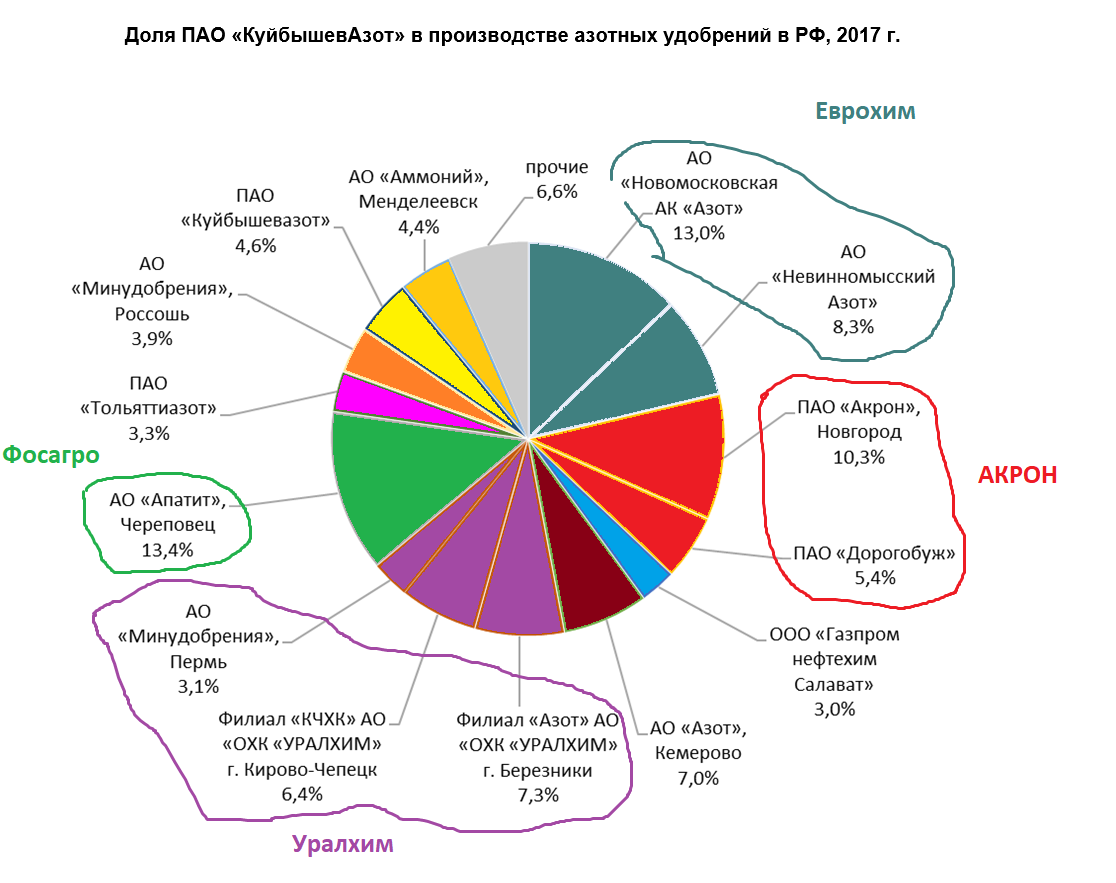

Географически активы АКРОНа вписываются в Фосагро. Но это конечно крупная сделка для них.

Может быть купит Аркадий Ротенберг, у которого есть Россошанские минудобрения?

Для остальных крупных игроков (Уралхим, Еврохим, Фосагро) $3-4 млрд. кажется очень существенной покупкой.