11.02.2019, 19:16

Пост про стратегию и реальнх собственников Сургутнефтегаза встретил ожидаемую критику.

Как Владимир Богданов, вместо того чтобы быть владельцем $20 миллиардов, удовлетворился лишь $1 млрд. и ездит на отдых не в Монте-Карло, а в Карловы Вары?

Что он возомнил, российские миллиардеры так себя не ведут! Он не настоящей миллиардер! И компания не его!

Не может быть! Теория заговора выглядит гораздо симпатичней, чем своеобразный подход к управлению, жизни и инвестициям.

Кто из нас объективно видит разницу между $20 млрд. и 20 млрд. рублей?

Тем не менее, разубедить никого не удалось.

Пошаговые сделки из 90-х разбиваются о заговор “все равно там Путин всем владеет”.

Накопление “кубышки” также считается бездарным менеджерским ходом. Или накоплением золота партии.

Давайте сравним, кто лучше управляет компаниями и как это отразилось на бизнесе и капитализации. И на доходах рядовых акционеров.

Какую взять точку отсчета?

10 лет назад это некорректно выйдет, слишком низко.

Возьмем две точки.

15 лет назад и 2010 год.

Как будем сравнивать?

-

Добыча.

-

Чистая прибыль (от нее компании платят дивиденды).

-

Собственно дивиденды.

-

Долг.

-

Акции.

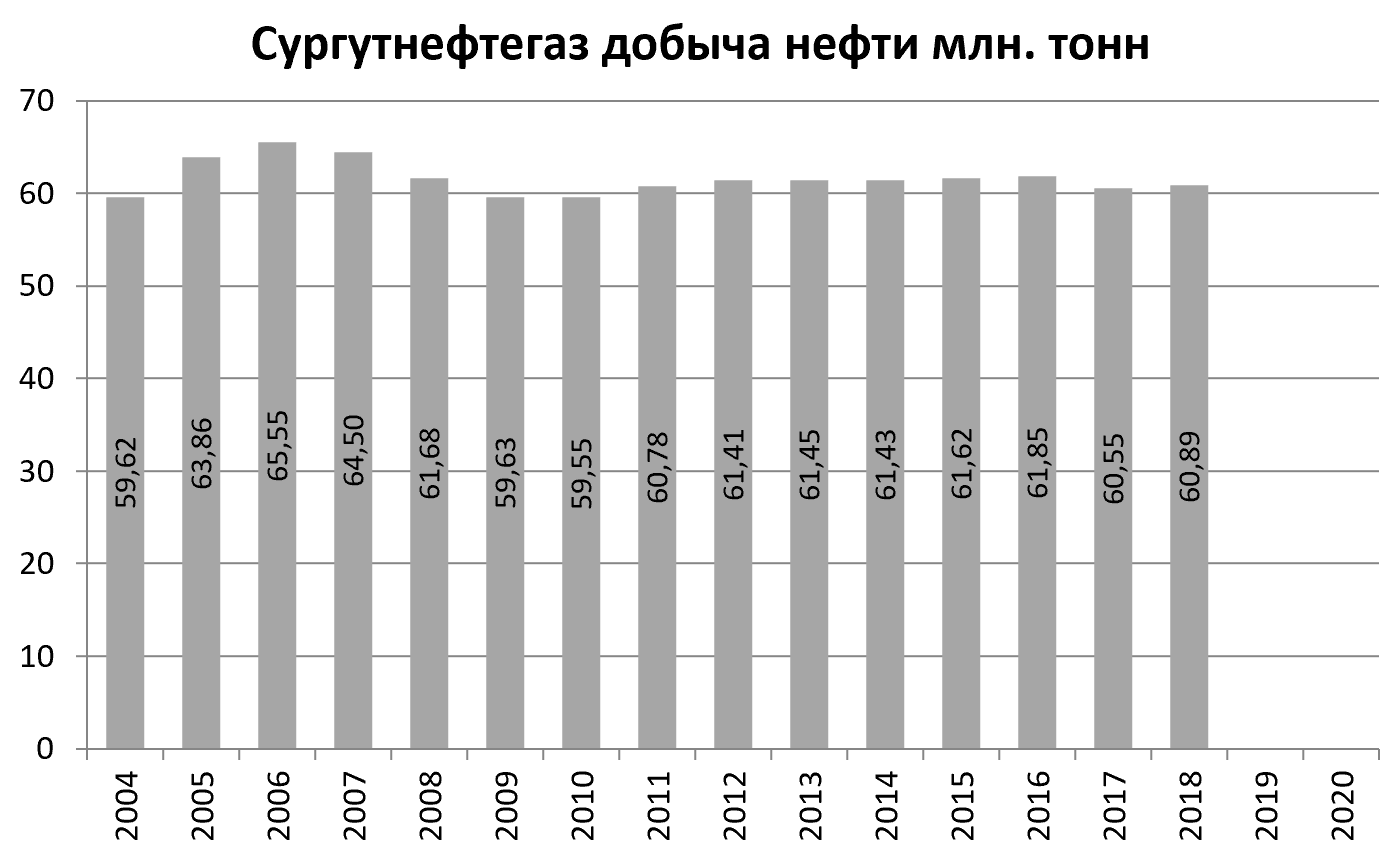

1. Добыча

У Сургутнефтегаза добыча не выросла.

ЛУКОЙЛ более интересен. Тут добыча даже упала.

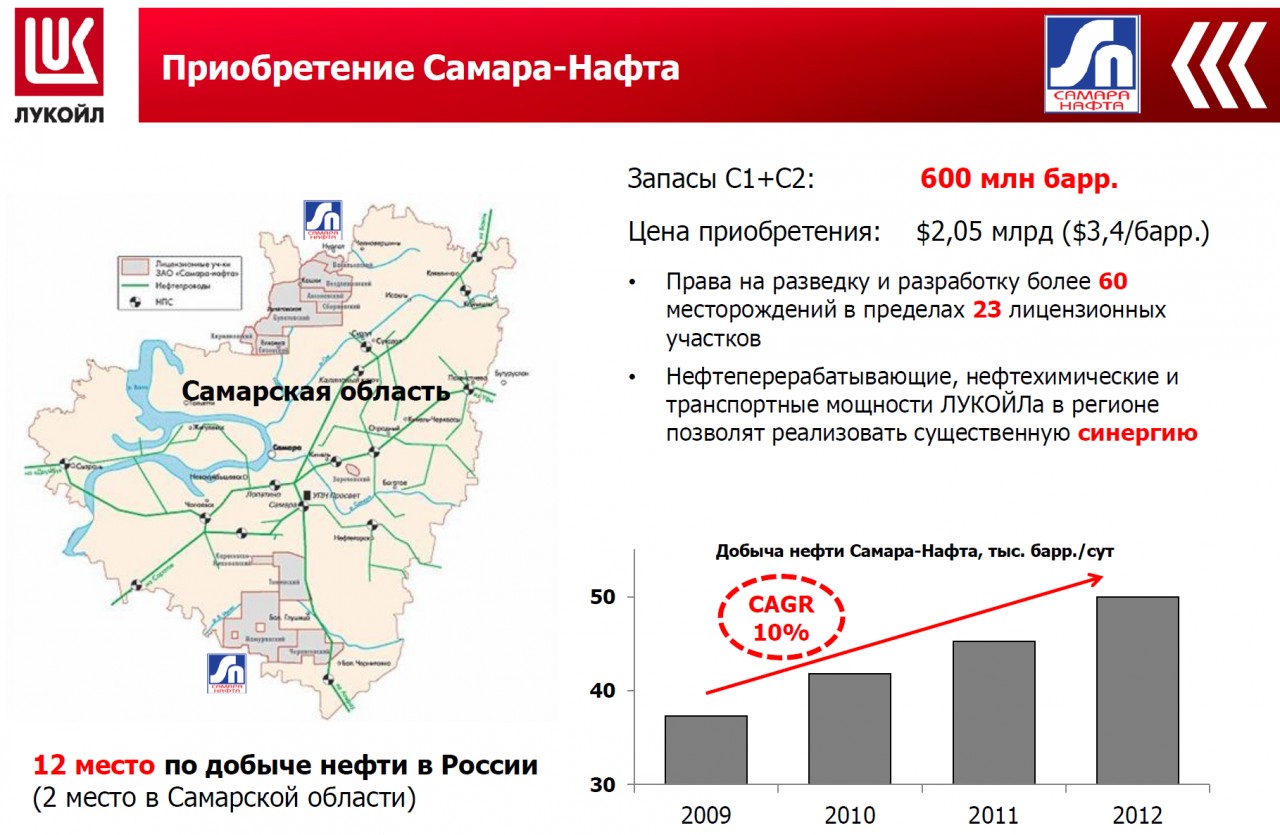

В 2013 серия M&A, чтобы остановить падение добычи.

-

В декабре 2012 он покупает Имолорское месторождение в ХМАО за 50,8 млрд. рублей. с запасами 193 млн. тонн.

-

Весной куплена Самара-Нафта за $2,05 млрд. с добычей 2,5 млн. тонн в год (12-е место) и запасами в 85 млн. тонн.

-

ЛУКОЙЛ-Пермь в апреле покупает у Дмитрия Рыболовлева его долю в Кама-ойл (добыча нефти на полях Уралкалия). Доля оценена в $50 млн. запасы 23,8 млн. тонн, добыча 0,1 млн. тонн, и рост до 1 млн. тонн к 2016 году.

-

ЛУКОЙЛ в мае покупает долю в КалмТатНефти. Это 1 млн. тонн добычи и 70 млн. тонн запасов нефти в Калмыкии. Еще 50% у Татнефти. Данных по цене нет.

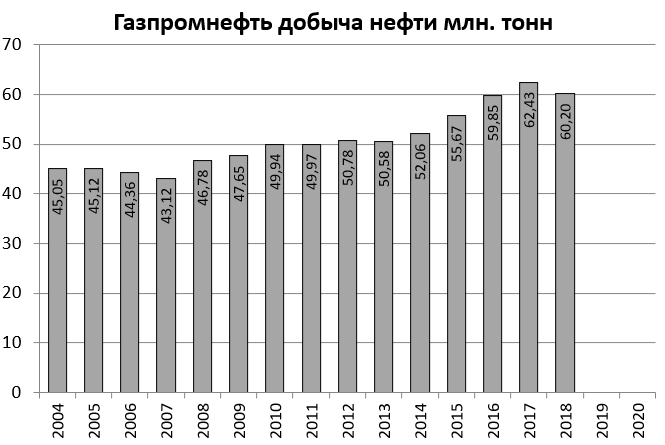

Газпромнефть, в 2004 еще Сибнефть, продемонстрировала выдающийся результат.

Молодцы, это один из лучших результатов в секторе, примерно как НоваТЭК и Башнефть.

Роснефть выросла почти в 9 раз, но частично за счет M&A.

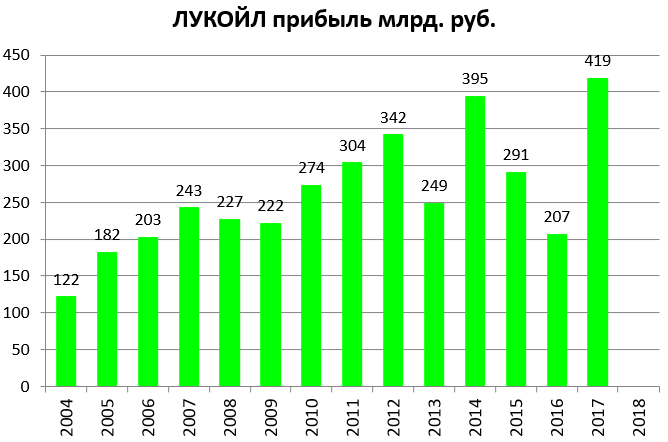

2. Прибыль.

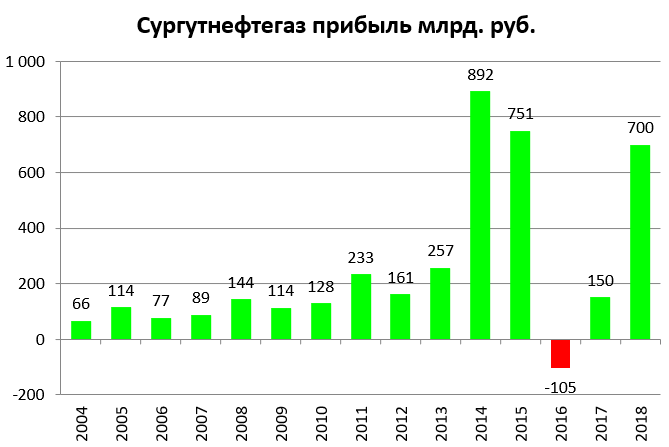

В Сургутнефтегазе взял РСБУ, так как МСФО лишь с 2012.

Всего 3,1 трлн. без ударного 2018 года.

Всего 3,7 трлн. рублей.

Всего 1,9 трлн.

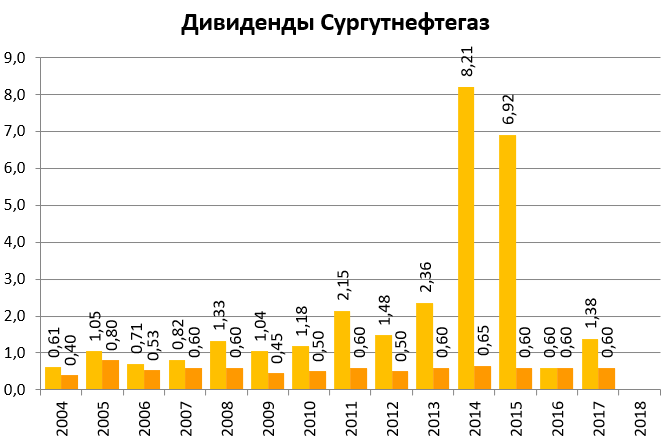

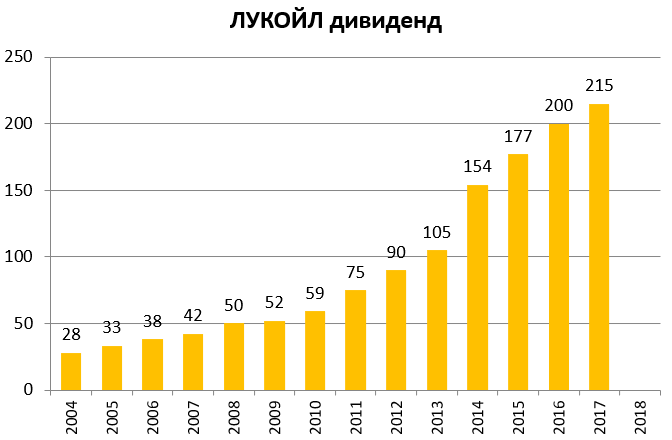

3. Дивиденды.

Количество акций, до недавнего гашения у LKOH было стабильным.

8 рублей на обычку и 30 рублей на преф, это без супер дивиденда за 2018.

1300 рублей.

113 рублей.

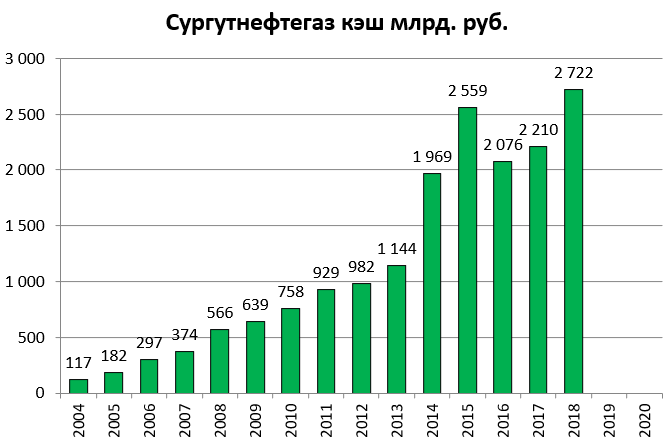

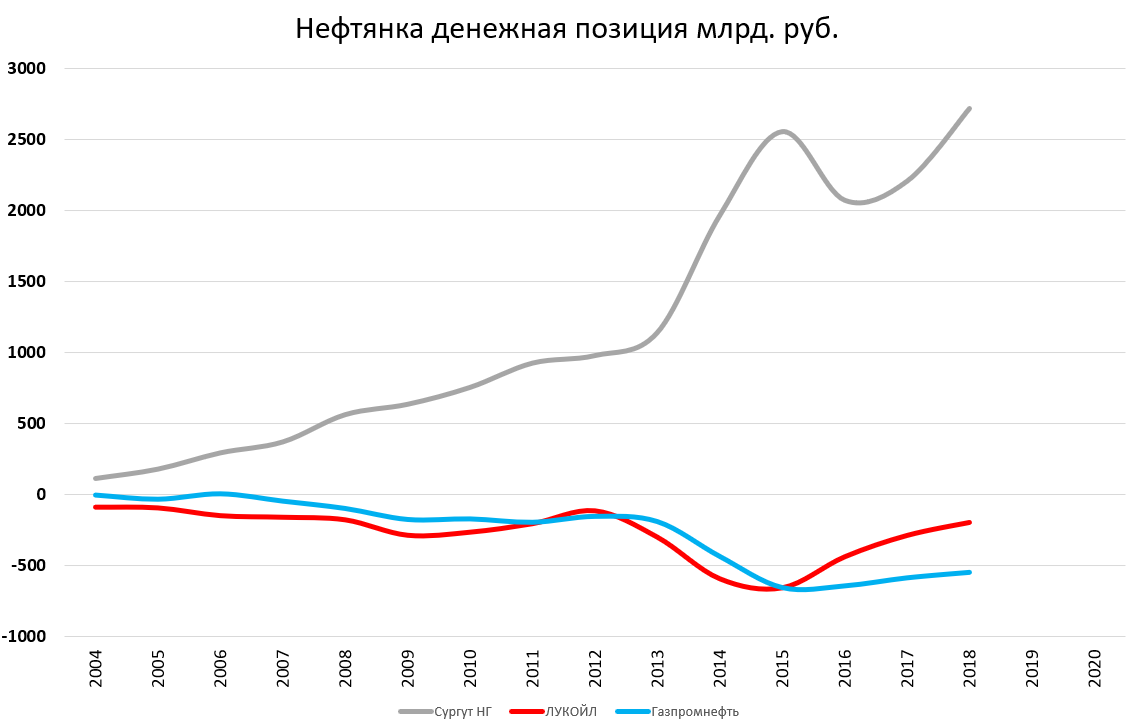

4. Долг и кэш.

У Сургутнефтегаза его нет.

ЛУКОЙЛ почти погасил, хотя сейчас решил немного поскупать своих акций.

Рост Газпромнефти требовал ресурсов.

Сопоставим три графика.

ЛУКОЙЛ и Газпромнефть явно что-то делали не то - что было бы с Сургутнефтегазом, если бы он вложил свои деньги в рост бизнеса? Он сейчас бы удвоился как минимум, без долга показал бы лучшие результаты.

Почему же он никуда их не потратил?

Может он просто хотел конвертировать конечные ресурсы в кэш и получать с него проценты, что-то вроде Норвежского пенсионного фонда.

Не только для себя, а для коллег, для коллектива, для жителей региона.

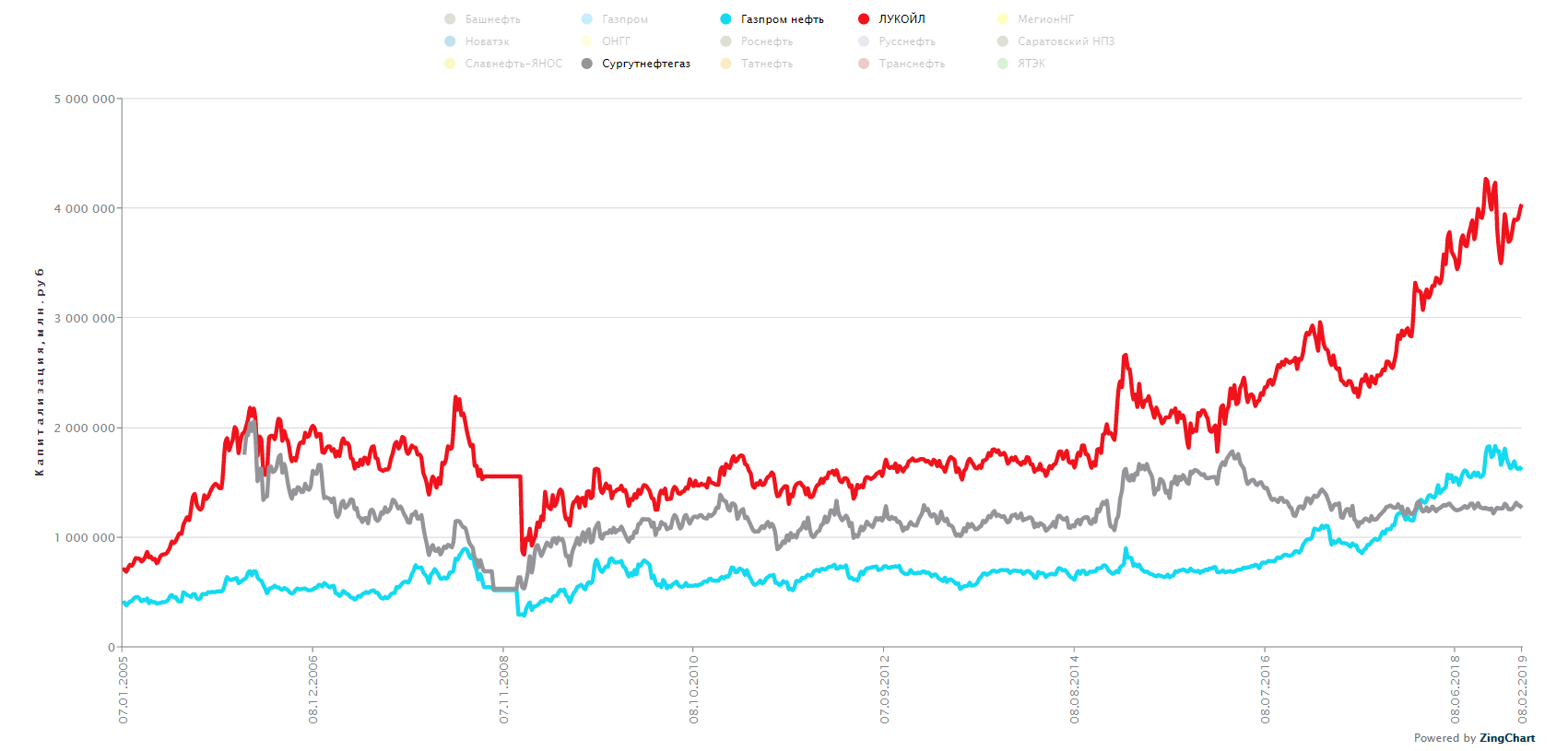

5. Динамика акций.

Вот динамика капитализаций.

Видно гашение акций у ЛУКОЙЛа. Эту истроию мы отыгрывали.

И кое-где глюки - но мы сейчас настраиваем платные котировки и все будет красиво.

Капитализация Сургутнефтегаза действительно отстала.

Однако, нам как здравомыслящим инвесторам, всегда были интересны только префы.

Резюме

- Сургутнефтегаз и ЛУКОЙЛ за 10-14 лет сохранили добычу.

Газпромнефть осуществила масштабный рост, плюс еще и на газовом фронте преуспела.

- Прибыли больше всего заработал ЛУКОЙЛ. Но с тонны добычи результат явно лучше у Сургутнефтегаза.

Там есть момент - с тонны добычи у Сургута худшая EBITDA, но на помощь приходит “банковский дивизион”.

- Доходность на преф почти +200% от 2004 и +150% от 2010. Это без дивидендов за 2018.

Доходности ЛУКОЙЛа и Газпромнефти один раз отбили стоимость акции в 2004, то есть меньше.

2009 для примера брать это какое-то шарлатанство, там все продавали. Но префы Сургута можно было взять по 6 рублей.

- Стартовали в равных условиях.

В итоге Сургут скопил почти 3 триллиона рублей, остальные в долгах.

То что он купил доллары это гениальная идея.

Он могут купить акции Amazon или Google. Да каждый мог, каждый менеджер сам определял приоритеты в инвестировании, как это делает каждый инвестор.

- Акции ЛУКОЙЛа с 2004 прибавили очень мощно, там сразу с 2004 был закуп Conoco Phillips в попытке собрать блокпакет, но тем не менее.

Но если учесть пункт 4, то префы Сургутнефтегаза показали сопоставимый рост.

Газпромнефть выросла хуже, так как уже была дорога из-за разгона перед M&A.

В любом случае все три компании очень порадовали акционеров и позволили существенно обогнать индекс. А вот тухлый Газпром, особенно с 2010, тормозил сектор и рынок.

Получается консервативный Богданов и его коллеги и партнеры, своим путем, своим подходом, достигли таких же, или даже лучших результатов, чем коллеги по сектору и еще при этом может купить 2/3 ЛУКОЙЛа, если бы он продавался. А ЛУКОЙЛ купить Сургутнефтегаз не может.

Держатели префов никак не пострадали от его стратегии, + чувствовали себя более уверенно. Так он глупец или гений?

Что можно сказать про прогноз? Даже без применения триллионных запасов, актив выглядит более устойчиво и если вдруг подешевеет надо снова брать и не забывать выходить на сильном росте.