09.03.2018, 13:24

Рассмотрим итоги февраля по внебиржевому портфелю.

Прекрасное видео на тему

Акции которые куплены давным давно и у них нет стаканов и графиков и нет или почти нет никаких обсуждений на форумах, вдруг вроде бы подросли, по крайней мере наблюдаемые оценки стали выше.

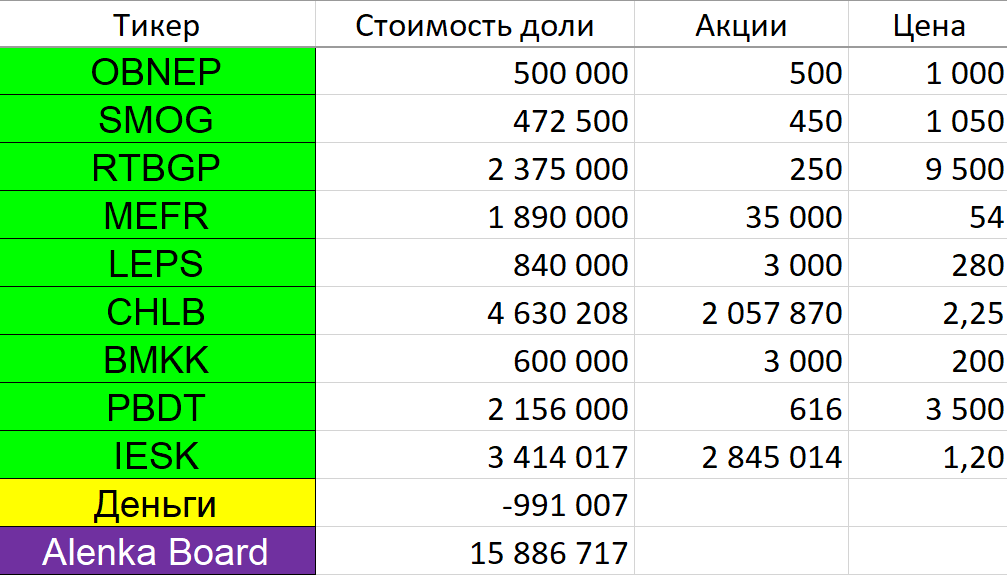

RTBGP подрос до 9500 судя по бидам.

Спрос в MEFR уже выше оферты, а я считаю, что это лучший актив в нефтехимическом секторе.

PBDT в преддверии дивидендов подрос до 3500. Я на самом деле докупил 78 акций, но не буду их учитывать, так как у меня и так плечо.

IESK докупил микролот примерно по 0,9, и потом вышли новости и бумага уже пользуется саросом по 1,2.

Как всегда в этом обзоре основные события по моему публичному портфелю внебиржевых бумаг.

Ничего не делал, за исключением докупки микролота ИЭСК.

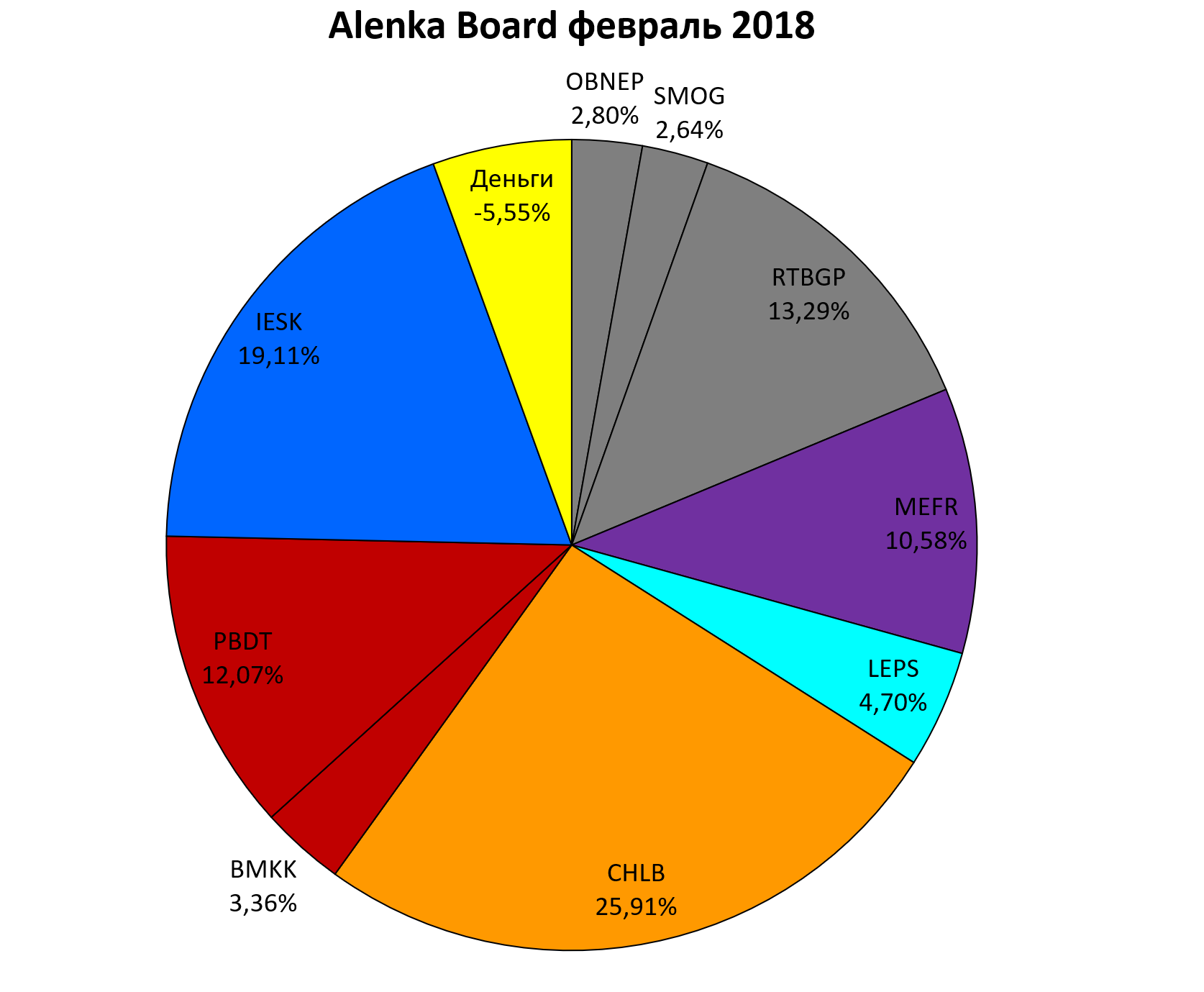

Вот портфель, раскрашенный в цвета секторов.

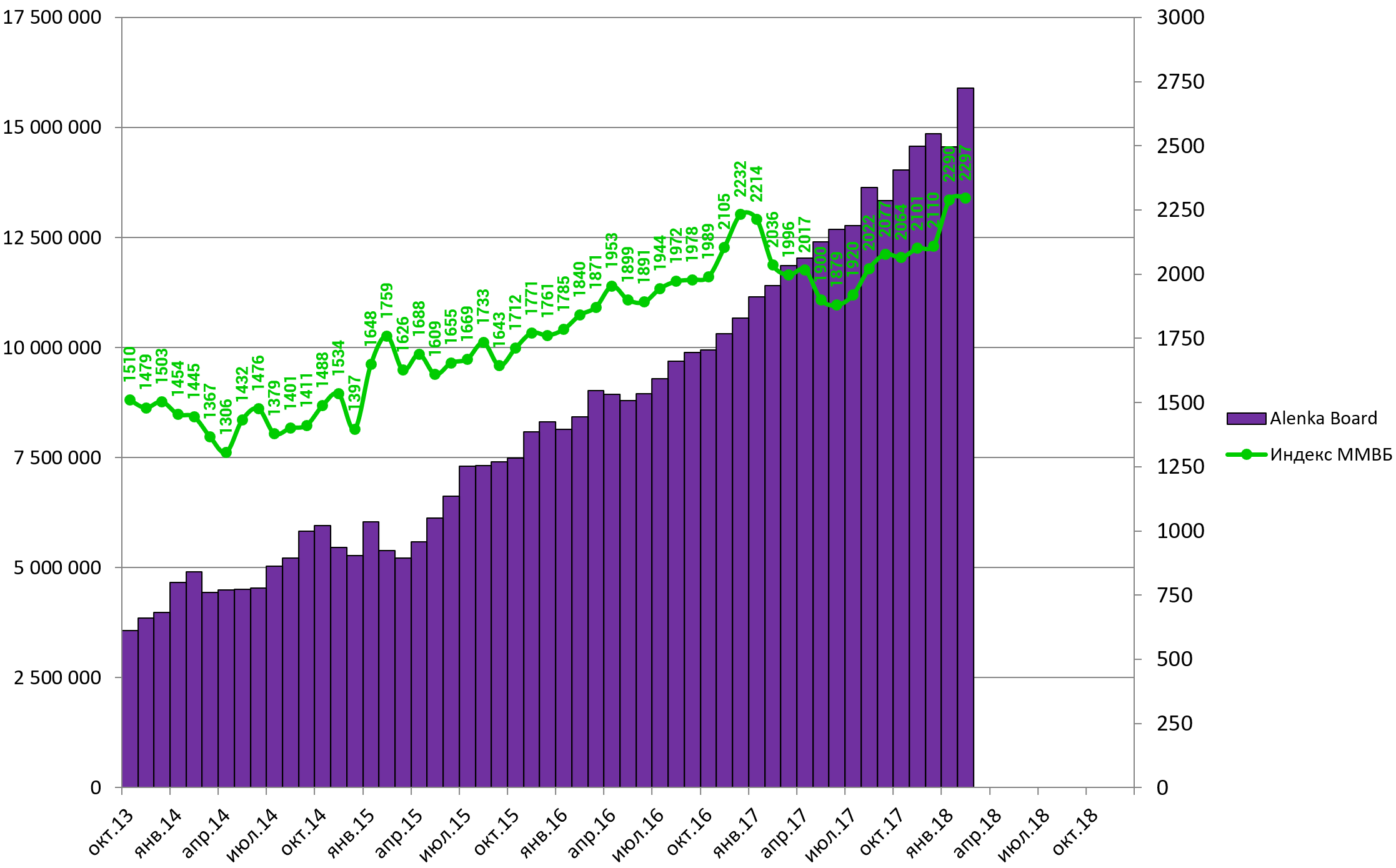

Портфель достиг нового пика, впрочем и индекс ММВБ забрался на 2300 пунктов.

Инвестиции в акции, с октября 2013, даже перед крахом и страшным кризисом 2014, были разумны. Да вы и так это знаете! )

Честно говоря бессмысленно показывать сравнение с различными альтернативами каждый месяц, особенно для внебиржевого портфеля, это просто сложилось исторически, поэтому буду делать реже.

Лучше больше подробностей по компаниям.

Отчиталась Обьнефтегазгеология OBNEP .

Вообще все ужасно.

http://eve-finance.ru/t/slavneft-otchety-dochek-za-2017-po-rsbu/255

Добыча в пике, запасов осталось на 10-12 лет.

Выручка в стагнации.

Как выяснилось (спасибо Игорю) за кредиторской задолженностью скрывался самый настоящий долг.

При всем при этом

EV/EBITDA = 2,3

P/E = 2,8

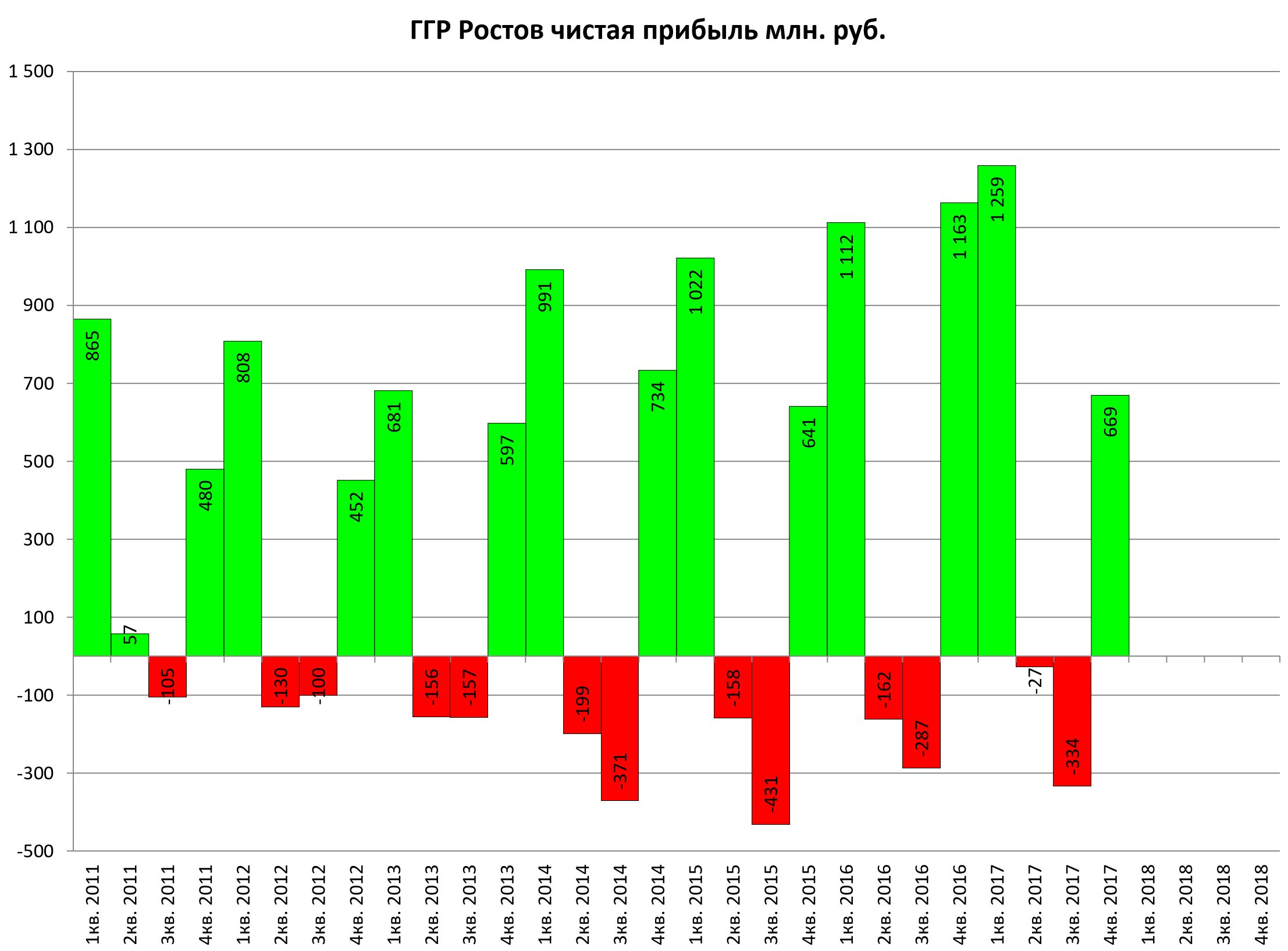

Отчитался и Ростовоблгаз RTBG .

4-й квартал провальный.

Из позитива постепенно тает долг.

По моей версии ряд облгазов, в т.ч. и Ростов не платят дивиденды пока не погасят долг возникший в ходе масштабных строек.

То есть через пару лет он исчезнет. И в 2020-2021 пойдут выплаты.

Но это в теории. Пока же Газпром начал применять тактику Мечела и начал занимать деньги!

Персонал растет.

Любители префов обозначились:

7300 акций у крупных миноров!

Это 5% УК. Очень хорошо.

В Метафраксе MEFR был выкуп у тех акционеров кто не согласен с присоединением транспортной дочки, писали об этом ранее.

Компания обычно эти акции гасит.

Тем временем, компания затеяла эпохальный проект по превращению в нефтехимического гиганта и крупного производителя удобрений!!!

СОЧИ, 15 февраля. /ТАСС/. Правительство Пермского края, компания “Метафракс” и администрация города Губаха (Пермский край) подписали специальный инвестиционный контракт (СПИК) на строительство нового химического комплекса по производству аммиака, карбамида и меламина стоимостью более €950 млн . Подписание состоялось в четверг в рамках инвестиционного форума в Сочи, передает корреспондент ТАСС.

Согласно СПИК, ПАО «Метафракс» к 2021 году создаст новый комплекс по производству аммиак-карбамида-меламина на основе продувочного газа производства метанола. Общий объем инвестиций в проект, включающий собственные и заемные средства, составит более 58 млрд рублей без учета НДС. Реализация проекта позволит инвестору, начиная с 2021 года, обеспечить выпуск 575 тыс. тонн карбамида, 308 тыс. тонн аммиака и 41 тыс. тонн меламина в год. При реализации проекта планируется создать не менее 392 новых рабочих мест.

Я тут завис на годы! Но это нормально.

http://www.metafrax.ru/ru/p/1578

В Челиндбанке CHLB также было интересное событие.

Банк выкупил свои акции у кого-то из крупных акционеров.

2.3. Объект приобретения (голосующие акции (доли) эмитента, а также идентификационные признаки голосующих акций эмитента): обыкновенные бездокументарные именные акции. Государственный регистрационный номер - 10300485В, дата государственной регистрации выпуска – 26.06.1996г., международный код (номер) идентификации ценных бумаг (ISIN) – RU000A0JPBL8.

2.4. Количество голосующих акций (размер доли) эмитента, приобретенных соответствующей организацией: приобретено 26 500 838 обыкновенных акций ПАО «ЧЕЛИНДБАНК», размер доли в уставном капитале ПАО «ЧЕЛИНДБАНК» составляет 3,277% .

2.5. Основание для приобретения соответствующей организацией голосующих акций (долей) эмитента или ценных бумаг иностранного эмитента, удостоверяющих права в отношении голосующих акций эмитента: договор на приобретение акций.

2.6. Количество голосов, приходящихся на голосующие акции (доли) эмитента, которым имела право распоряжаться соответствующая организация до приобретения голосующих акций (долей) эмитента: 0.

2.7. Количество голосов, приходящихся на голосующие акции (доли) эмитента, которым имеет право распоряжаться соответствующая организация после приобретения голосующих акций (долей) эмитента: 26 500 838.

2.8. Дата приобретения соответствующей организацией голосующих акций (долей) эмитента: 27 февраля 2018 г.

2.9. Дата, в которую эмитент узнал о приобретении им и (или) подконтрольной ему организацией голосующих акций (долей) эмитента: 28 февраля 2018 г.

Кто продал не ясно. Возможно Corundum Russia Fund.

Моя частичка бизнеса выглядит так:

Белорецкий МК BMKK отчитался.

http://eve-finance.ru/t/beloreczkij-mk-otchet-za-2017-po-rsbu/256

Особых никаких прорывов ни у него ни у других дочек Мечела не замечено.

Мы пришли к выводу, что отчеты дочек ничего не отображают, кроме размеров кредитов и займов.

Иркутские элеткросети IESK оживились и все хи хотят купить.

-

Вот-вот акции получит РУСАЛ или его алюминиевый завод. Возможна оферта или последующая перепродажа.

-

Павел Левинский выражает желание “кушать” сетевые активы. Иркутские сети как раз соединяют Сибирь и Дальний Восток.

Так что с этим энергоактивом что-то произойдет, как ранее с СИБЭКО, которое я продал.

Вышел отчет, но его рассмотрим в следующем обзоре.