04.04.2018, 12:42

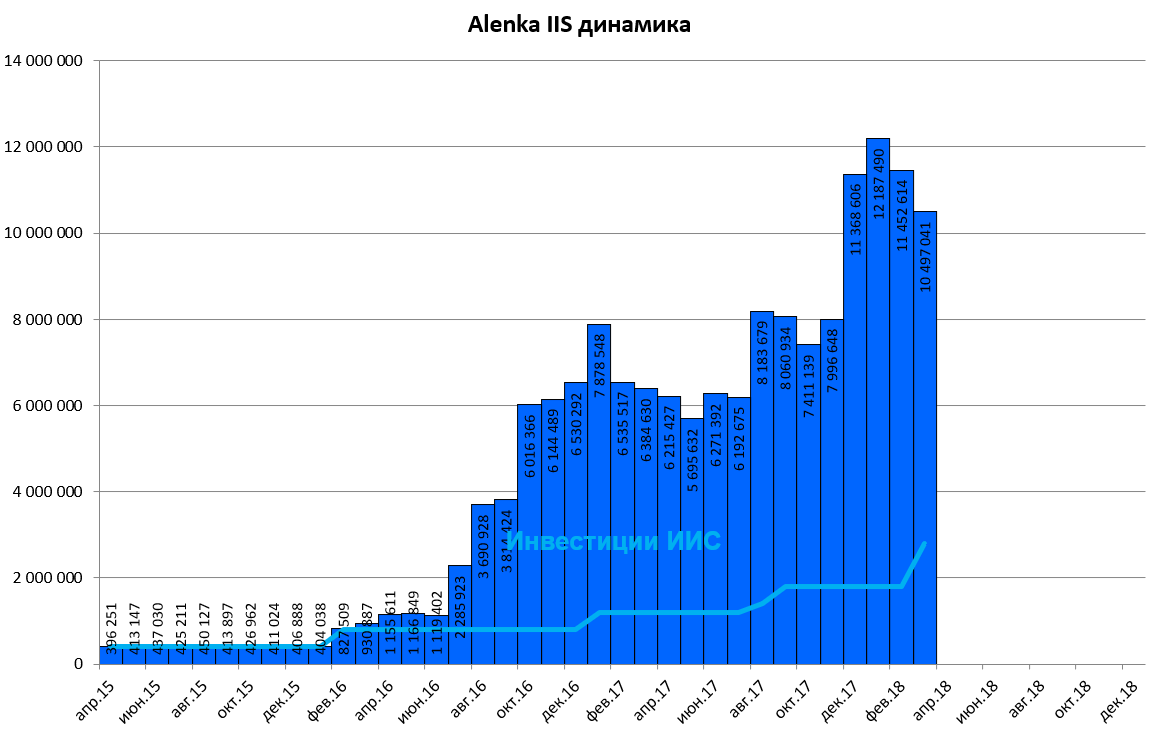

Обзор моего портфеля ИИС по итогам марта.

Все развивалось не очень удачно, счет опять упал. В минусе с начала года!

Так как у меня было куплено часть позиций на плечо, то мне пришлось продать часть акций чтобы увеличить счет ИИС.

Что же случилось и что это за провал? И есть ли шанс выбраться из него или все пропало?

- Первая ошибка это RUSAL.

Было очевидно что туда много засело парней, плюс я приводил пример, когда вдруг, неожиданно, его и En+ стали рекомендовать все инвестдома.

http://eve-finance.ru/t/en-otchet-za-9-mesyaczev-2017/345

Не продал только из-за того что возник реальный шанс, что Интеррос выкупит наконец этот пакет в ГМК, и акции РУСАЛа сразу уйдут с 42 до 72, поэтому падение до 32 они было более реальным, но терпимым, акции то я покупал дешевле.

Теперь есть шанс на отскок в алюминии и на индекс MSCI Russia в ноябре.

На всякий случай напоминаю, что если представить, что РУСАЛ состоит из двух сегментов РУСАЛ-Алюминий (производство алюминия) и РУСАЛ-ГМК (30%-ная доля в производителе никеля, меди и палладия), то с учетом пропорций, выглядит такой актив далеко не дешево, относительно аналогов. То есть, объективно компания дорогая (без учета доли в ГМК), и к тому же ей придется тратиться на докупку акций ГМК “Норильский никель” и возможно не один раз.

На делеверидж (а ГМК больше не засчитываем в долг, так как актив никогда не будет продан, как кубышка Сургута никогда не будет выплачена) уйдут долгие годы. Поэтому задача продать эти акции на отскоке.

Возможно в ноябре 2018 на включении в индекс.

- Система. Тут все прекрасно (с учетом того что потеряли 100 млрд. на атаке Роснефти конечно).

Использую вот такой простой подход. Использую данные свежего отчета.

От долга Системы отнимаю рыночную оценку долей в МТС и Детском мире.

Если бы Система продала их, то осталось бы больше 100 млрд. рублей кэша вместо долга.

Но Система эти доли успешно монетизирует - качает дивиденды и устраивает байбэки. Этого, как мы считали хватает на все.

Вот расчеты от Системы.

Меня интересует, что из себя представляет все остальное?

OIBDA LTM “остального” 27 млрд. рублей.

При этом 10 млрд. дал 4-й квартал, значит могут выйти на 40 млрд. в год и выше в 2019.

Может ли актив с EBITDA 18 в 40 млрд. и с отрицательный долгом в 100 млрд. стоить 110 млрд рублей?

Что касается дивидендов, которые, как я думаю, они будут платить все равно.

Если кто-то что-то не так понял и вышел и акции дернулись - мне от этого все равно, я же собрался их держать до IPO Сегежи и Степи.

Я не обращаю на это внимания и как всегда пишу что это бонус к идее.

Неужели в 2015, 2016 и 2017 в лидерах роста были дивидендные акции? Наоборот, больше всего росли те кто их вообще не платил или платил мало. Это тянет на отдельный пост.

Спекулировать на колебании нервной системы спекулянтов это высший пилотаж. У кого получается - вы молодцы.

- Мечел.

Советую перечитать вот это интервью с Олегом Коржовым.

План Мечела дополнился одним пунктом - надо еще один кредит реструктурировать.

В фокусе предстоящий отчет.

Предположительно, вскоре, будет хороший момент для обмена префов на обычку.

Как только обслуживание долга станет еще дешевле (из-за снижения ставок), он перестанет “нависать” над компанией.

10% целого Мечела можно купить на бирже лишь за 8-10 млрд. рублей.

В 2018 ожидается рост операционных показателей.

Для справки, 20 рублей на акцию это лишь 1,6 млрд. рублей выплаты держателям префов. Деньги очень небольшие даже для Мечела, примерно 2% EBITDA (не 60% как в ГМК).

Будет ли компания платить и дальше дивиденд на преф с ростом прибыли и при падении СЧА?

Существует немало простых способов как занизить так и завысить СЧА, поэтому на все нужна воля мажоритарного акционера.

Всем успехов!