25.06.2018, 07:21

Сегодня Ведомости пишут, что АЛРОСА приняла новую дивидендную политику не менее 50% от FCF.

Попробуем разобраться как это повлияет на дивиденды.

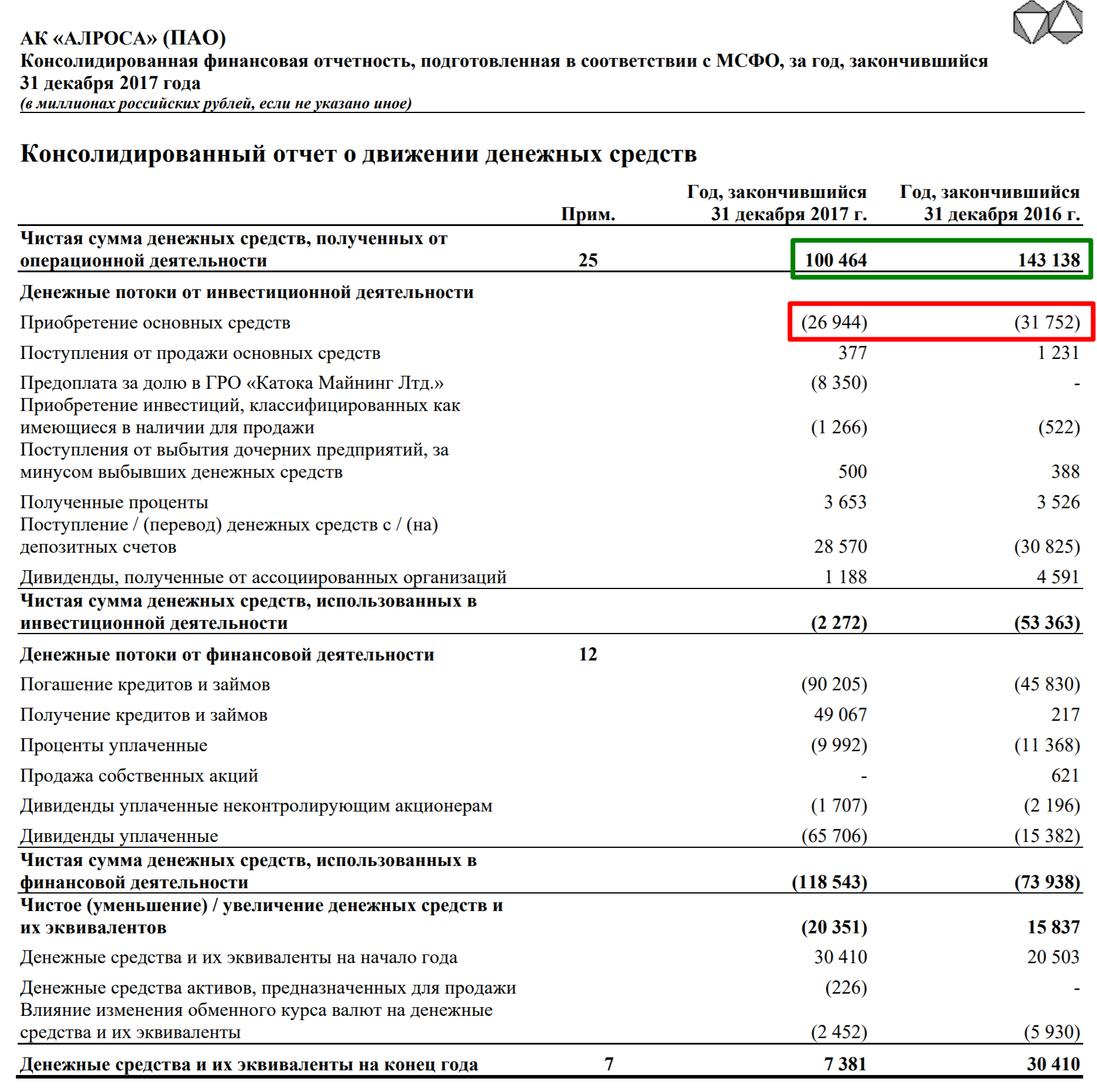

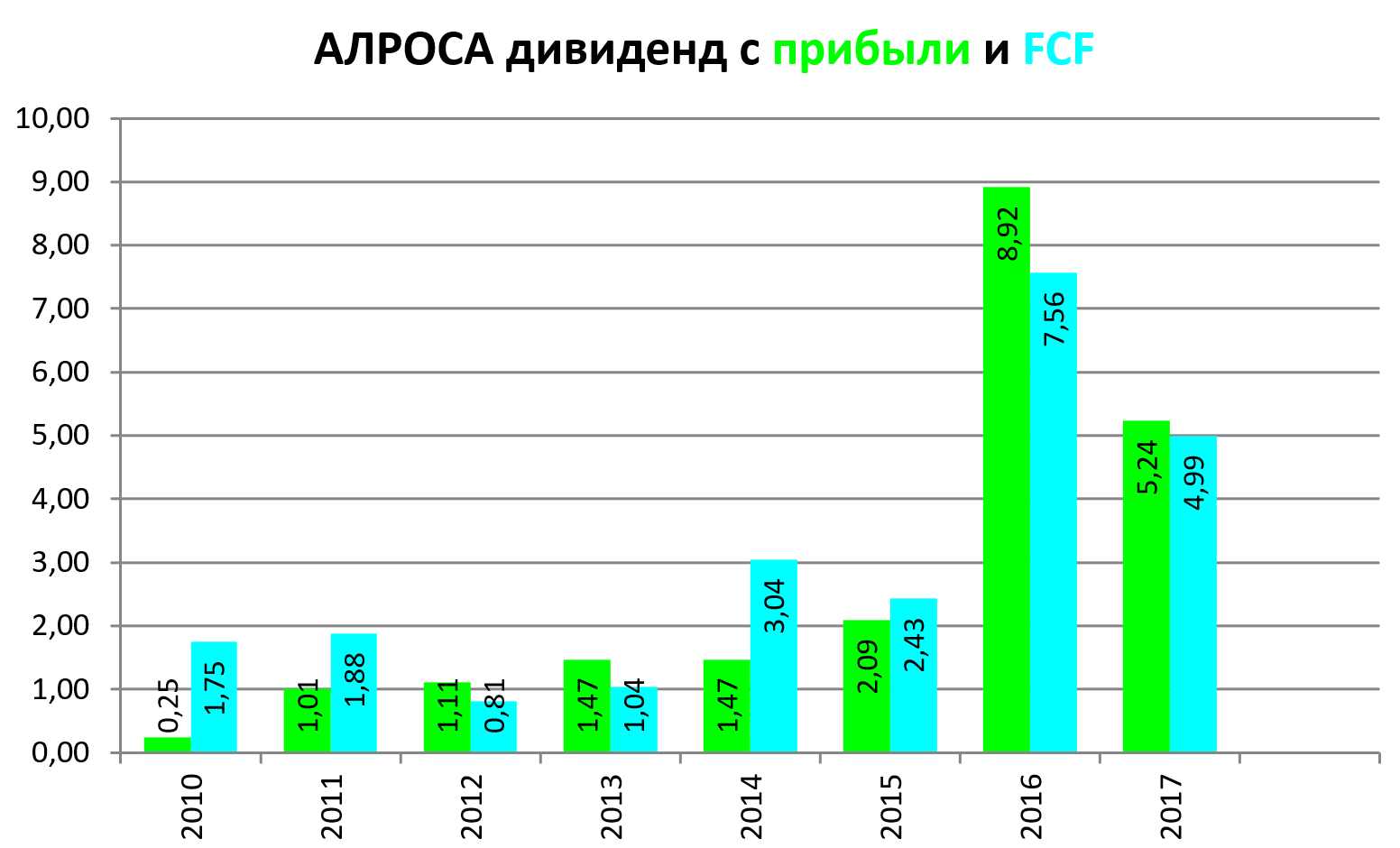

FCF по методу расчета АЛРОСА в 2017 году был равен 73,5 млрд руб.

Значит FCF = чистый операционные денежный поток - capex

Интересно, что уплаченные проценты не учитывают. Тогда FCF был бы меньше, то есть такой метод расчета акционерам даже лучше. Также не учитываются поступления от продажи основных средств.

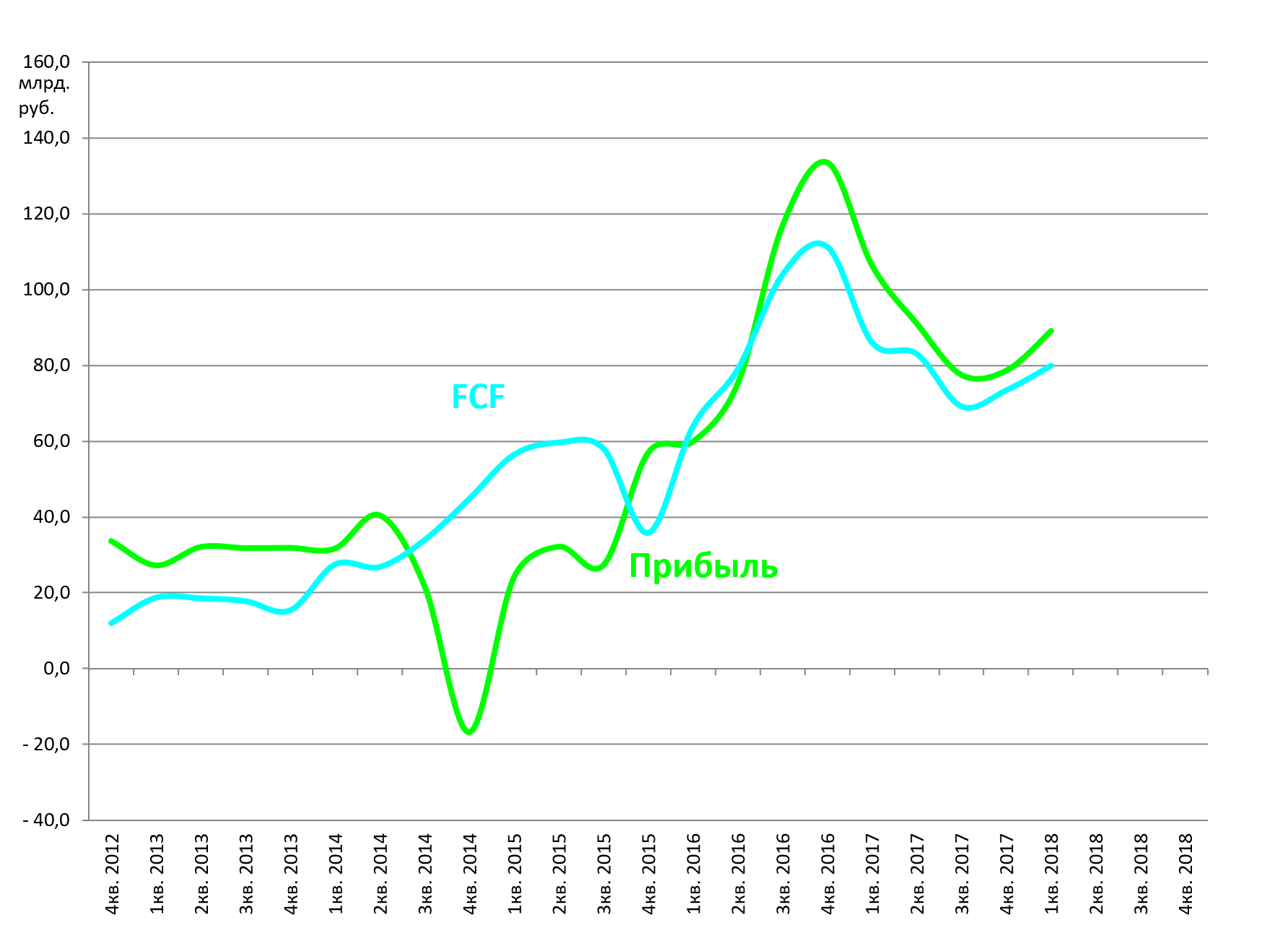

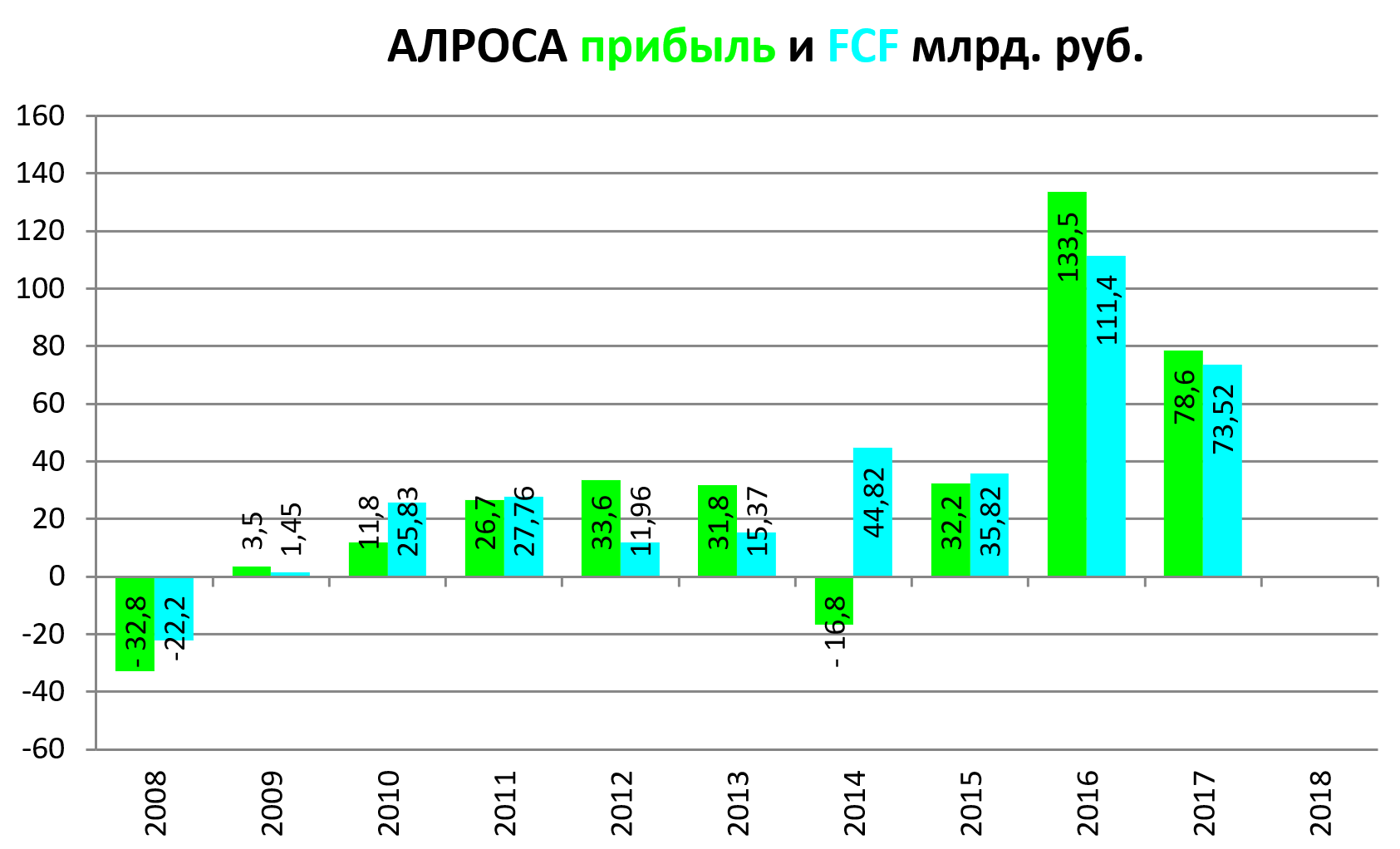

Поверхностный взгляд говорит о том, что FCF и прибыль очень близки, и кроме как более справедливой и более понятной базы под распределение дивидендов, вроде как плюсов и нет.

Более того, FCF обычно был даже немного меньше.

И если брать 50% от FCF, то и дивиденд в последние годы был бы меньше.

Однако в чем главный нюанс и почему акции выросли.

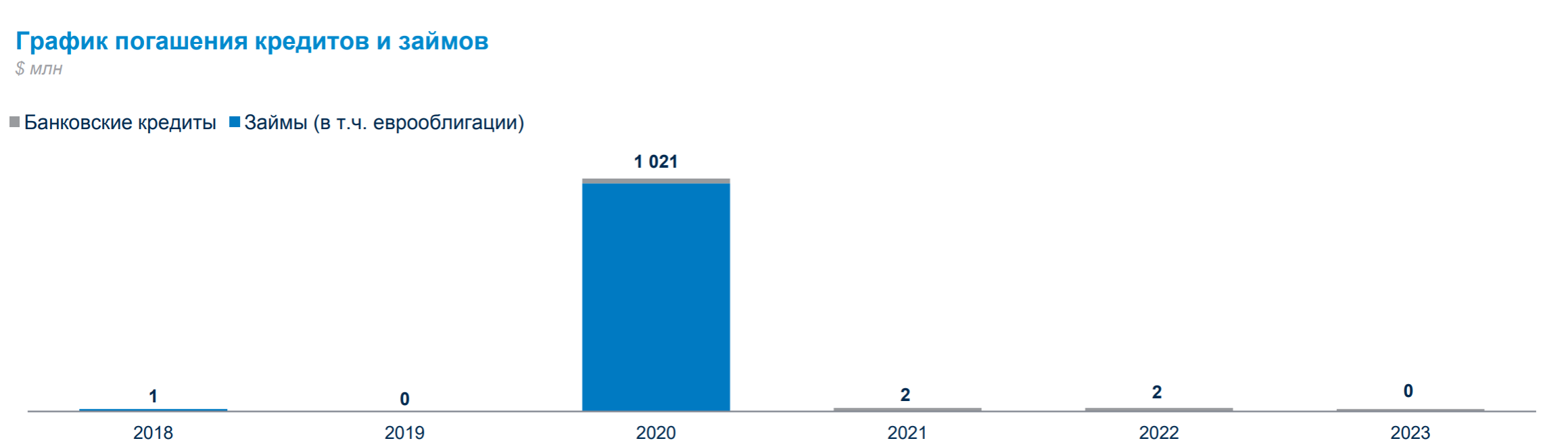

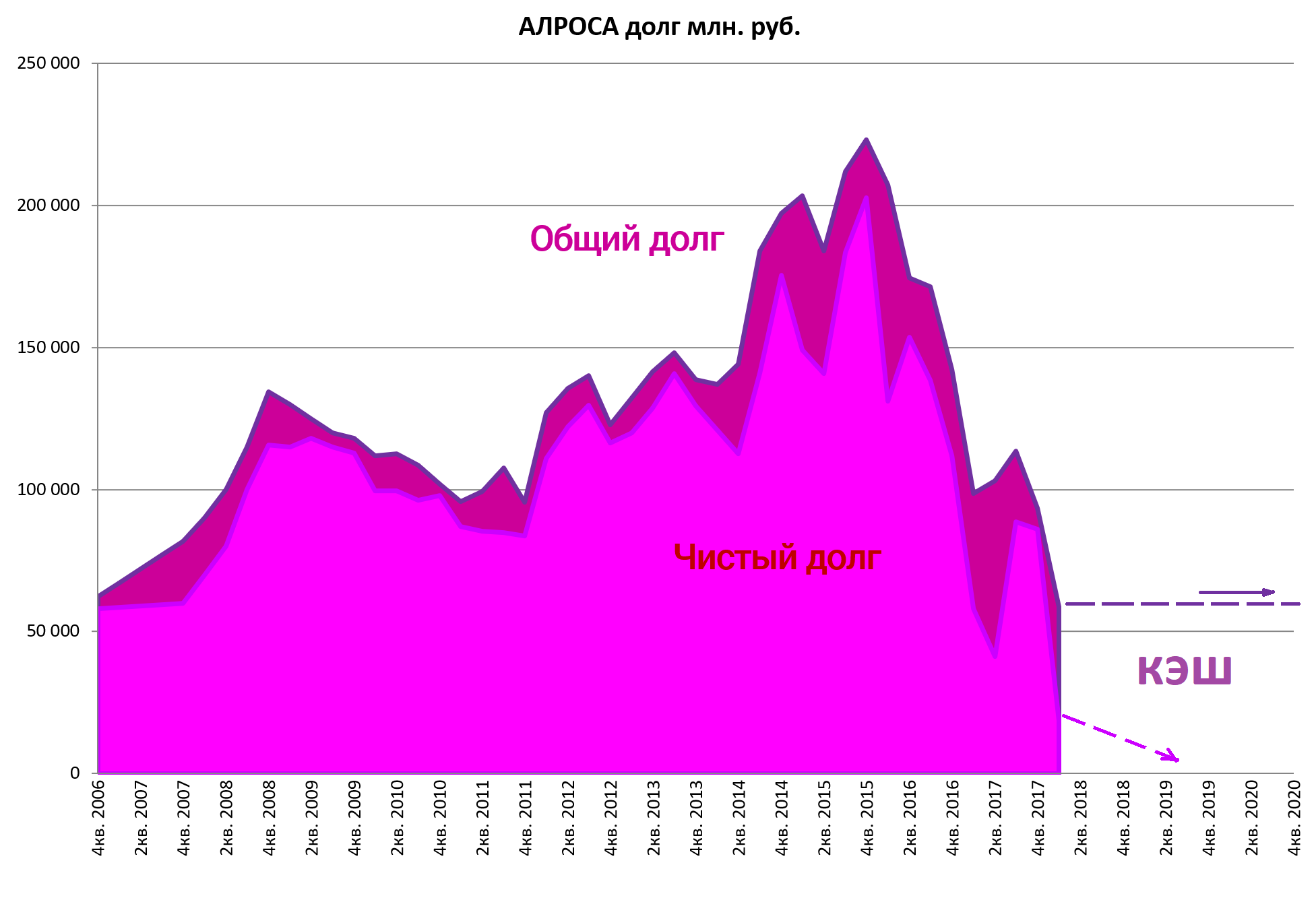

Весь текущий долг это еврооблигации с погашением только в 2020

То есть отправлять FCF на гашение долга АЛРОСА не будет, общий долг замрет на следующие пару лет (только если не захотят взять еще, но зачем?)

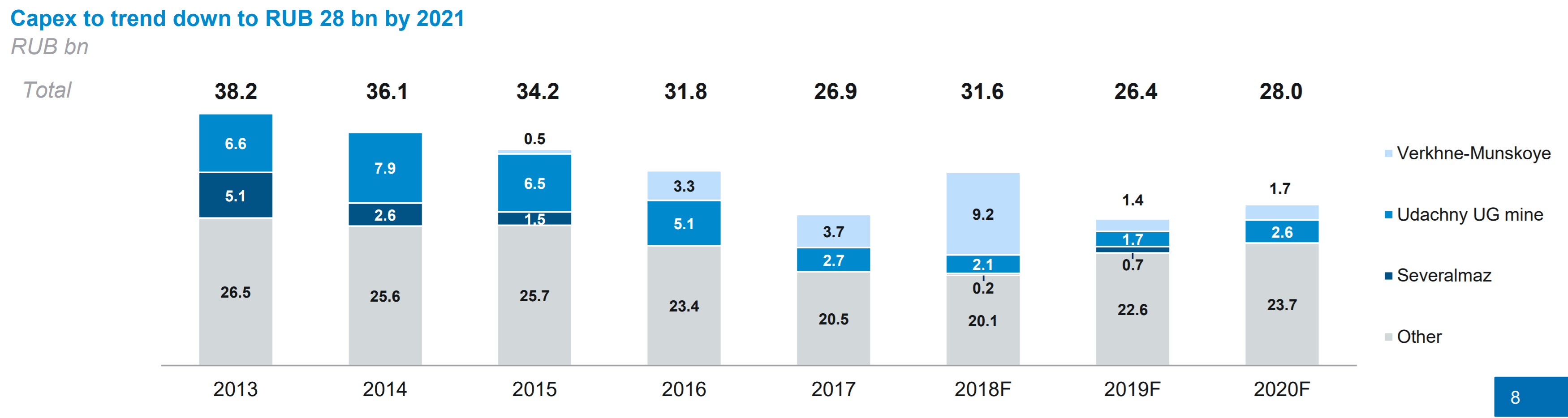

Куда направлять кэш?

В 2018 завершают Верхне-Мунское месторождение, которое заменит истощающуюся трубку Юбилейная .

В результате capex в 2018 подскочит, но всего до 32 млрд руб, при операционном денежном потоке в ~100 млрд руб.

В 2019 и 2020 capex еще и уменьшится.

Как вывод: на наш взгляд, в формулировке не менее 50% от FCF, ключевые слова - это не менее.

P.S.

26 июня ГОСА.

Промежуточные выплаты прояснят ситуацию.