18.02.2019, 12:35

Разбор компаний мировой табачной промышленности

Автор: Антон Волков

Всем доброго времени суток!

В данной статье будут разобраны мировые компании табачной промышленности.

Интересны зрелые компании с капитализацией свыше 30 млрд.$ стабильными денежными потоками и высокой дивидендной доходностью.

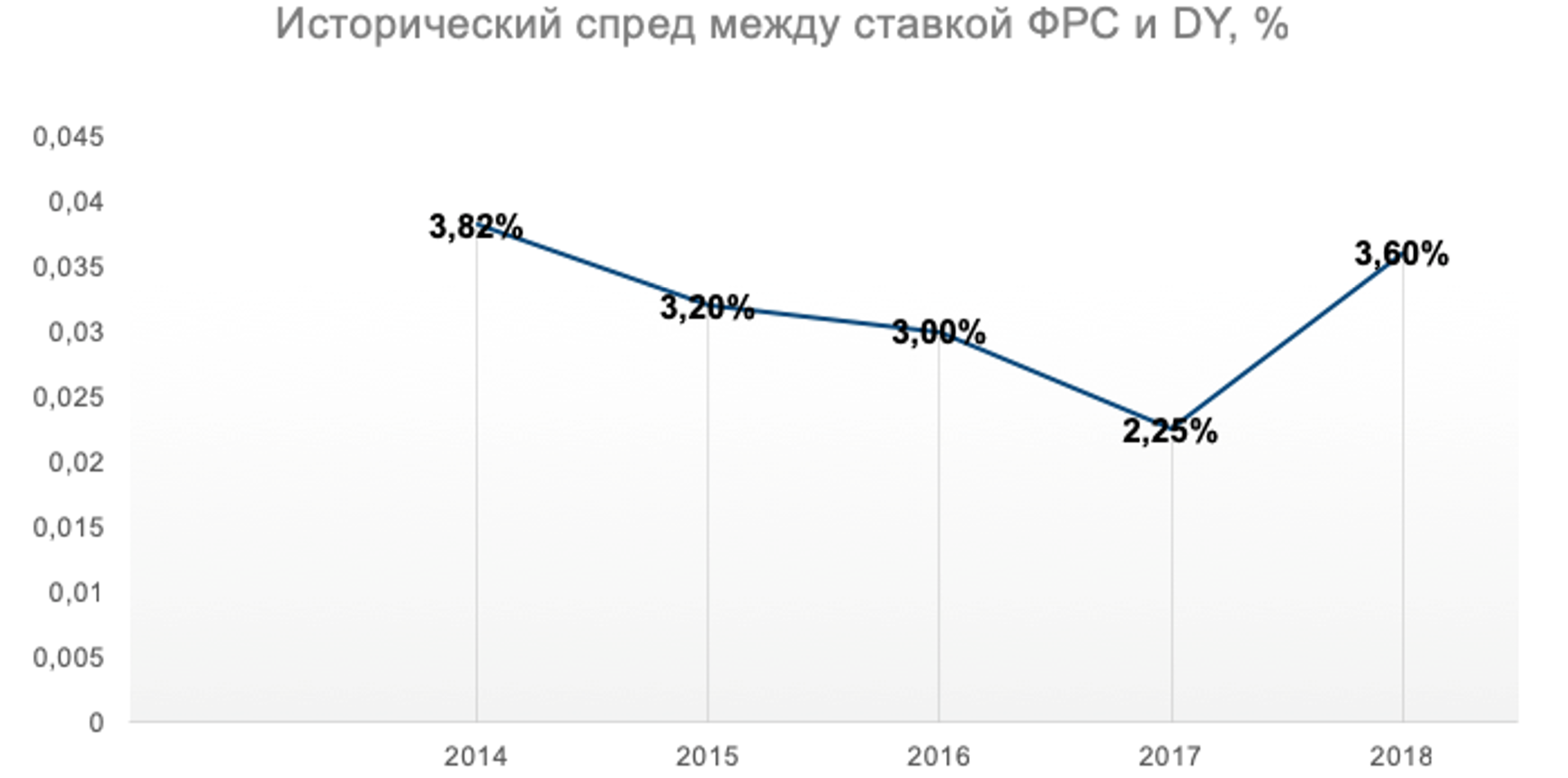

Представленная отрасль относится к non-cycle sector экономики, в данном секторе представлены бытовые и хозяйственные компании, напитки, пищевая промышленность, животноводство и табачная промышленность. Своего рода компании табачной промышленности можно отнести к так называемым квазиоблигациям, компании на протяжении многих лет имеют стабильный денежный поток и весь его объем щедро отдают акционерам в виде ежеквартальных дивидендов. Мною была выявлена тесная связь между процентной ставкой ФРС и дивидендной доходностью компаний, как на этом возможно заработать будет написано в конце статьи.

В список войдут 2 компании из США и 2 компании из Великобритании с капитализацией свыше 30 млрд.$:

1. Philip Morris ($PM - далее по тексту) Mcap 117B$

2. Altria ($MO - далее по тексту) Mcap 92,45B$

3. British American Tobacco ADR ($BTI $BAT - далее по тексту) Mcap 81,43$

4. Imperial Brands ADR ($IMBBY - далее по тексту) Mcap 32B$

В целом сектор представлен 18 компаниями, но доля рынка, выручки и капитализации данных 14 компаний чересчур мала для разбора, средние значения для мультипликаторов возьмем из открытых данных Дамодарана.

Табачную промышленность нельзя отнести к растущим компаниям, объем рынка ежегодно снижается на 1,5%-2%, выручка в среднем растет на уровне инфляции 2-3%, крупнейшие компании это зрелые бизнесы со стабильными FCF и высокой дивидендной доходностью.

Текущее состояние и перспективы рынка

Последние оценки глобального рынка табачной продукции указывают, что общая стоимость всей отрасли оценивается примерно в 760 миллиардов долларов (исключая Китай). Более 680 млрд. долл. от продажи обычных сигарет, или около 5500 млрд. сигарет, потребляемых в год.

Табачная промышленность по-прежнему вносит существенный вклад в экономику многих стран и в обеспечение средств к существованию миллионов людей во всем мире, включая фермеров, розничных торговцев и тех, кто занят в цепи поставок табака. По оценкам, в 2017 году общий объем производства в отрасли снизился, и ожидается, что он будет продолжаться по мере роста продаж незаконных сигарет, дальнейшего усиления регулирования и дальнейшего развития альтернативных, потенциально сниженных рисков продуктов. Почти во всех странах и на всех рынках действуют ограничения на производство, продажу, сбыт и упаковку табачных изделий. Эти ограничения включают введение простой упаковки, регулирование конкретных продуктов, графические предупреждения о вреде для здоровья на упаковках, более жесткие ограничения на курение в закрытых общественных местах и запреты на магазины, в которых табачные изделия выставляются на продажу. Однако чрезмерное регулирование может иметь непреднамеренные последствия. Например, внезапное повышение ставок акцизов может исказить конкуренцию между табачными компаниями и привести к тому, что потребители перейдут на блее дешевые, незаконно поставляемые продукты. Незаконный рынок табачных изделий является растущей проблемой, которую правительства и промышленность во всем мире пытаются контролировать. По оценкам, во всем мире нелегально продается более 480 миллиардов сигарет, что лишает национальные казначейства миллиардов налоговых поступлений.

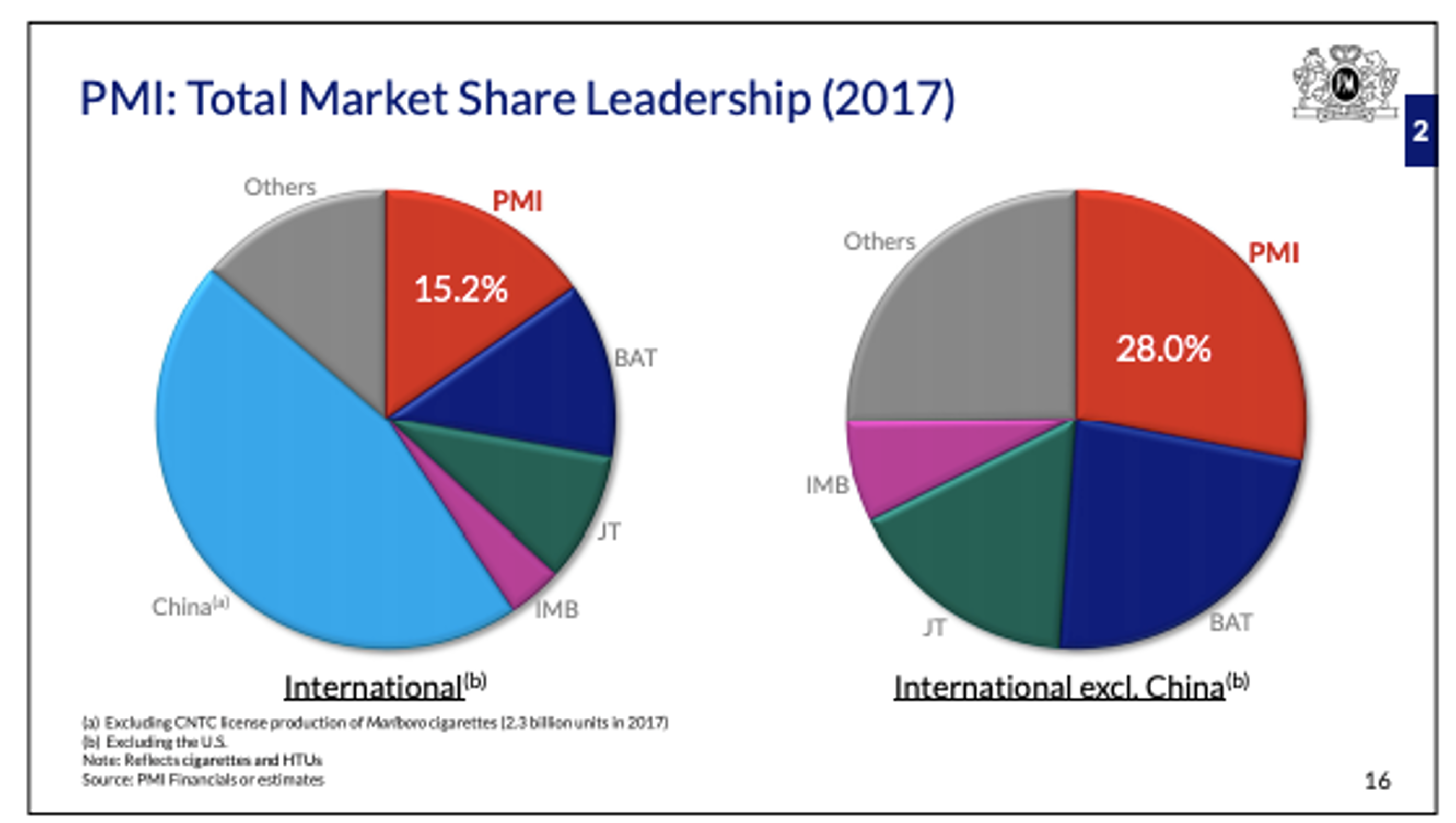

На 2017 год рынок был поделен несколькими крупными игроками.

Лидерами рынка ( за исключением Китая) являются компании PM, BAT, IMBBY и японская компания JAPAN TOBACCO.

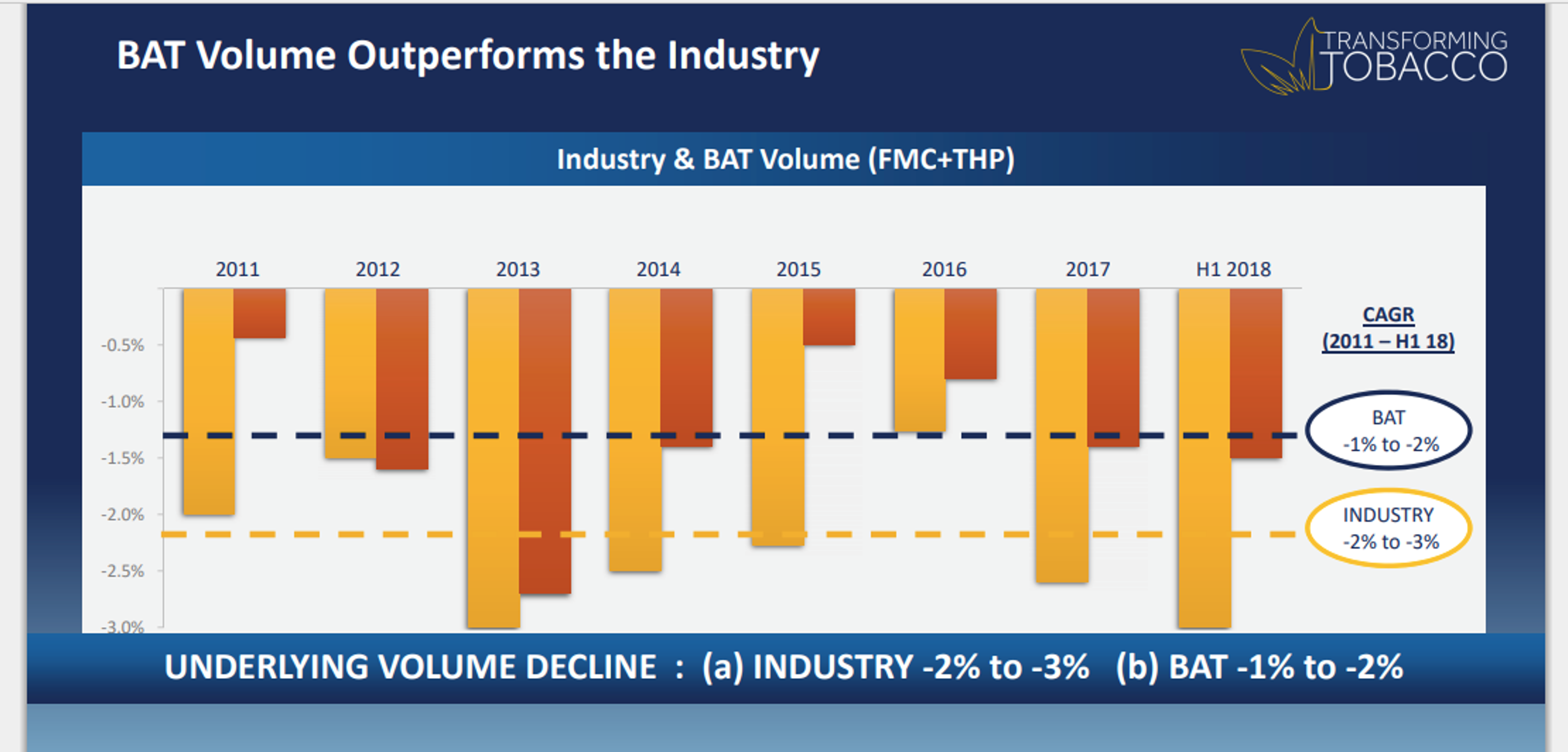

По данным BAT объем рынка ежегодно снижается, CAGR -3% с 2011 - 2018 гг., причины почему снижается объем были описаны выше. В прошлом году объем рынка снизился еще на (2.8%). Аналитики рынка прогнозируют, что до 2023 года объем рынка так и продолжит снижаться примерно по 1.5%-2.5% ежегодно. Компании закладывают рост выручки, она соизмерима с ростом мировой инфляции, так $PMI заложила в прогноз рост выручки CAGR до 5%, в представленном ниже рисунке то, как меняются ежегодно средние цены на продукцию, опять же соизмеримо с инфляцией.

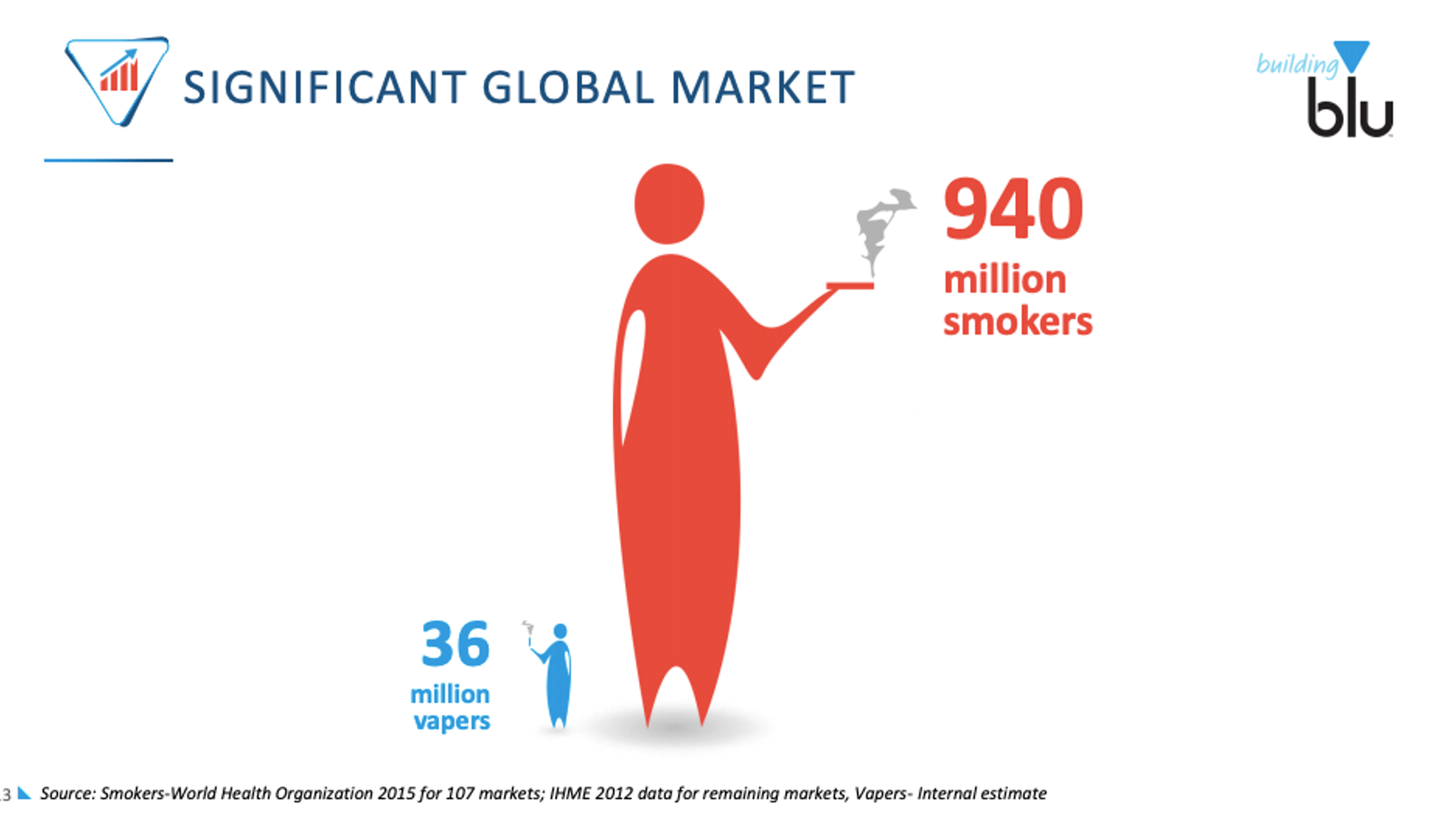

Компании ищут новые тренды роста, понимая, что век обычных сигарет канул в лету. И, таким образом, с начала второй декады столетия игроки рынка стали внедрять новый тренд - электронные сигареты. Ниже то, как сейчас выглядит соотношение обычных сигарет и электронных.

По данным $IMBBY на 2017 год в мире насчитывалось 36 млн. человек, которые курят электронные сигареты и 940 млн., которые курят обычные сигареты.

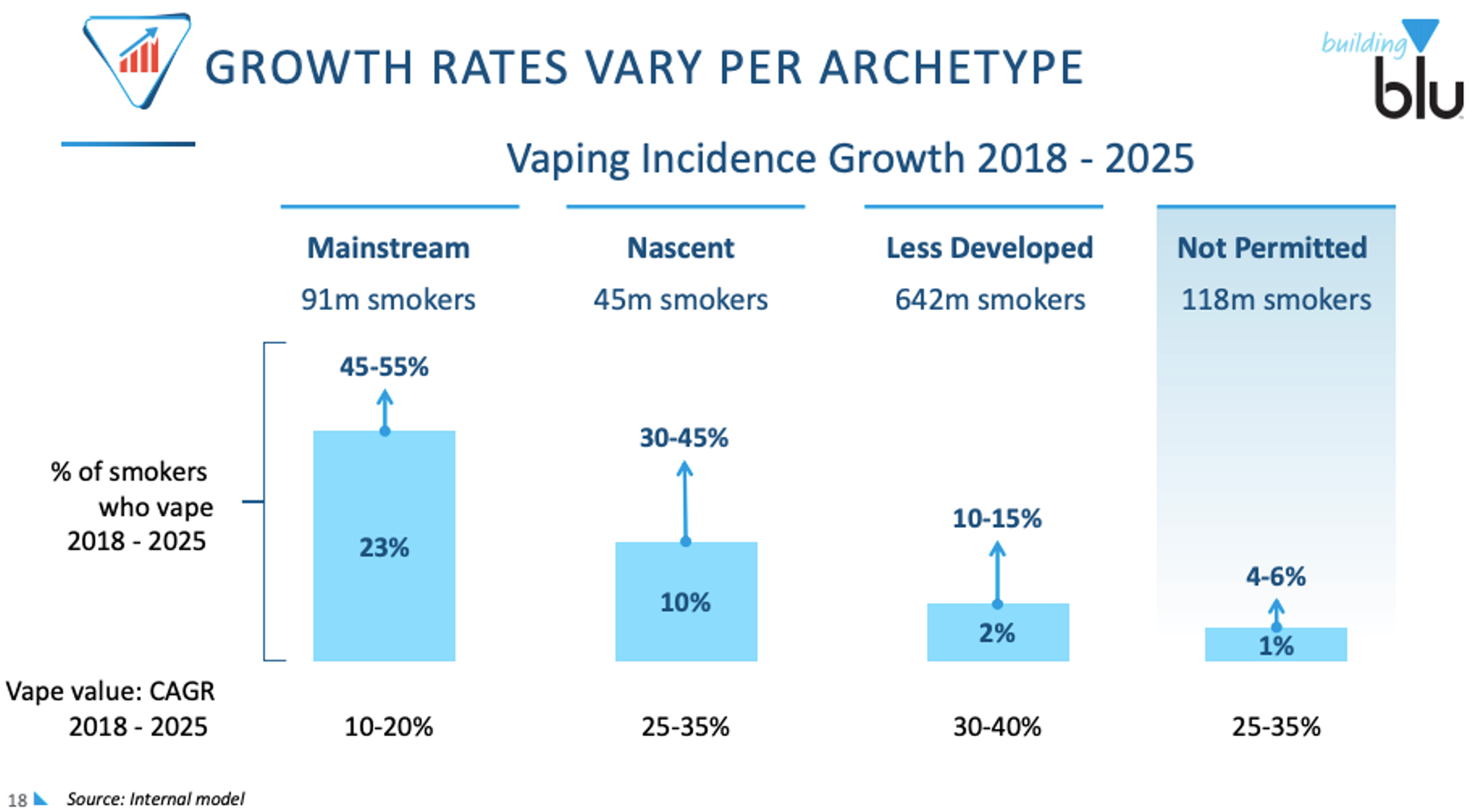

Для компаний рынок электронных сигарет поделен на 4 географические зоны: основной (США, Франция, Британия), образующие (Центральные и Южная Европа), слаборазвитые (здесь стоит понимать азиатский регион) и слабого допуска (Южная Америка, Мексика, Таиланд).

$IMMBY видит рынок электронных сигарет до 2025 года. Высокими темпами будет расти доля в Северной Америке и Европе, то есть во всех развитых странах. В EM рост очень слабый, хочу заметить, что в данных регионах приличная доля контрафакта, особенно Китай и страны ЮВА. Сейчас количество всех, кто курит электронные сигареты в мире ±40 млн. Прогноз до 2025 года свидетельствует о росте до 160 млн. человек рост в 3 раза.

Что можно наблюдать в данный момент, компании, понимая стагнацию рынка, внедряют новые продукты, у всех игроков рынка свои эксклюзивные умные электронные сигареты, доходит даже до того, что можно с помощью смартфона отслеживать заряд, объем, количество курения в день, какое количество никотина было потреблено, то есть полная синхронизация с телефоном.

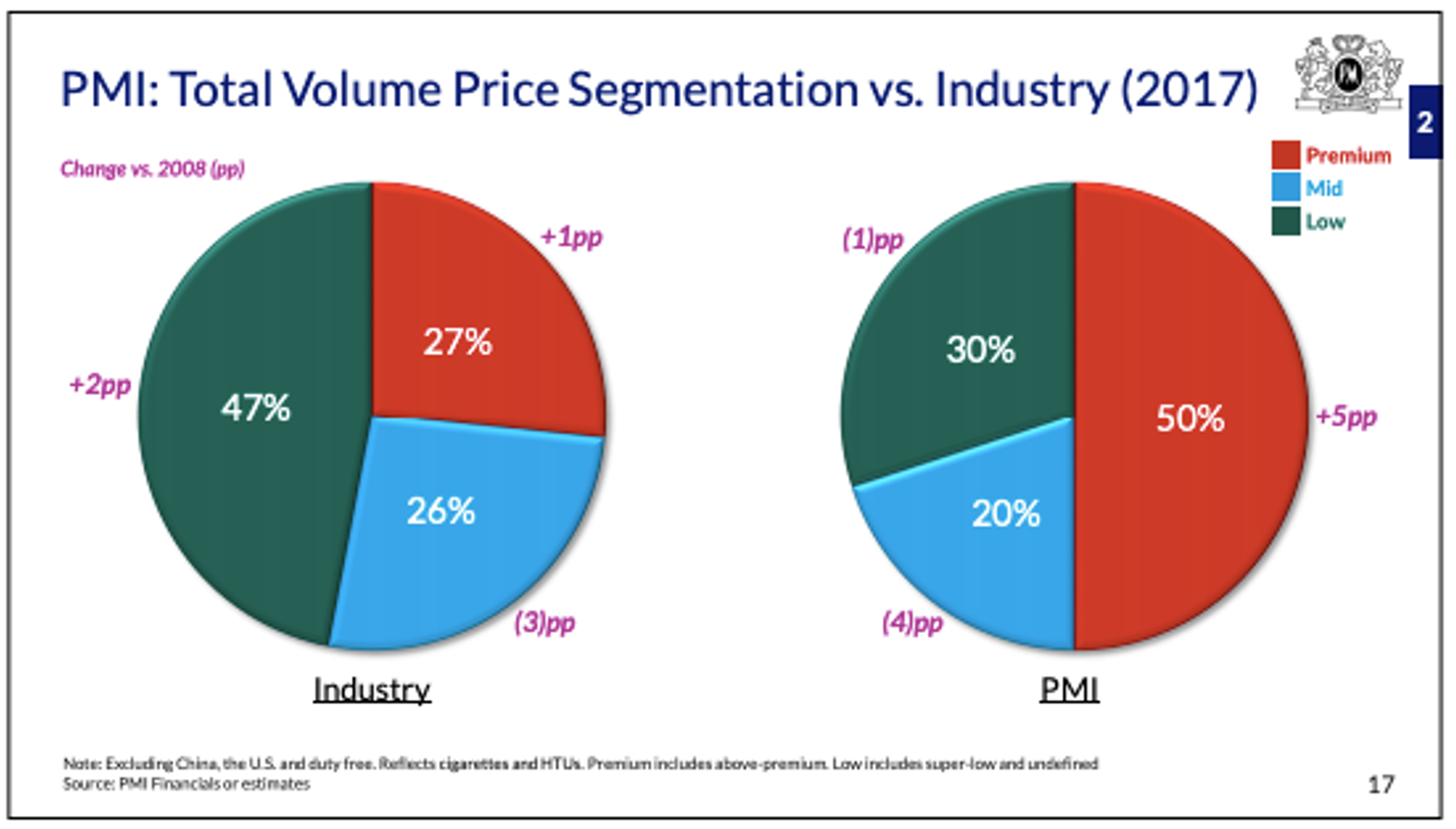

Что из себя представляют электронные сигареты и какие перспективы закладывают производители ясны. Пару слов о том, как разделен рынок обычных сигарет. Как выяснили выше, доля курящих людей на планете составляет примерно 1 млрд. человек, все сигареты разделены на 3 основные категории: Premium 27% , Mid 26% , Low 47%. Данные от $PM.

Рынок очень зрелый с длинной историей, стагнация объема продолжается долгое время, выручка растет на уровне инфляции, компании внедряют новые продукты - электронные сигареты, но сами понимают, что перспективы поглотить обычные сигареты не получится, каких-то всплесков волатильности на данном рынке ждать ошибочно, объемы рынка так и будут стагнировать, на то он и нецикличный сектор. Чем-то напоминает сектор телекоммуникации, рынок зрелый, каких-то огромных перспектив нет, дивидендная доходность одна из самых высоких на рынке.

Далее разберем 4 компании, которые были упомянуты выше - $PM, $MO, $BTI, $IMBBY.

Philip Morris ($PM)

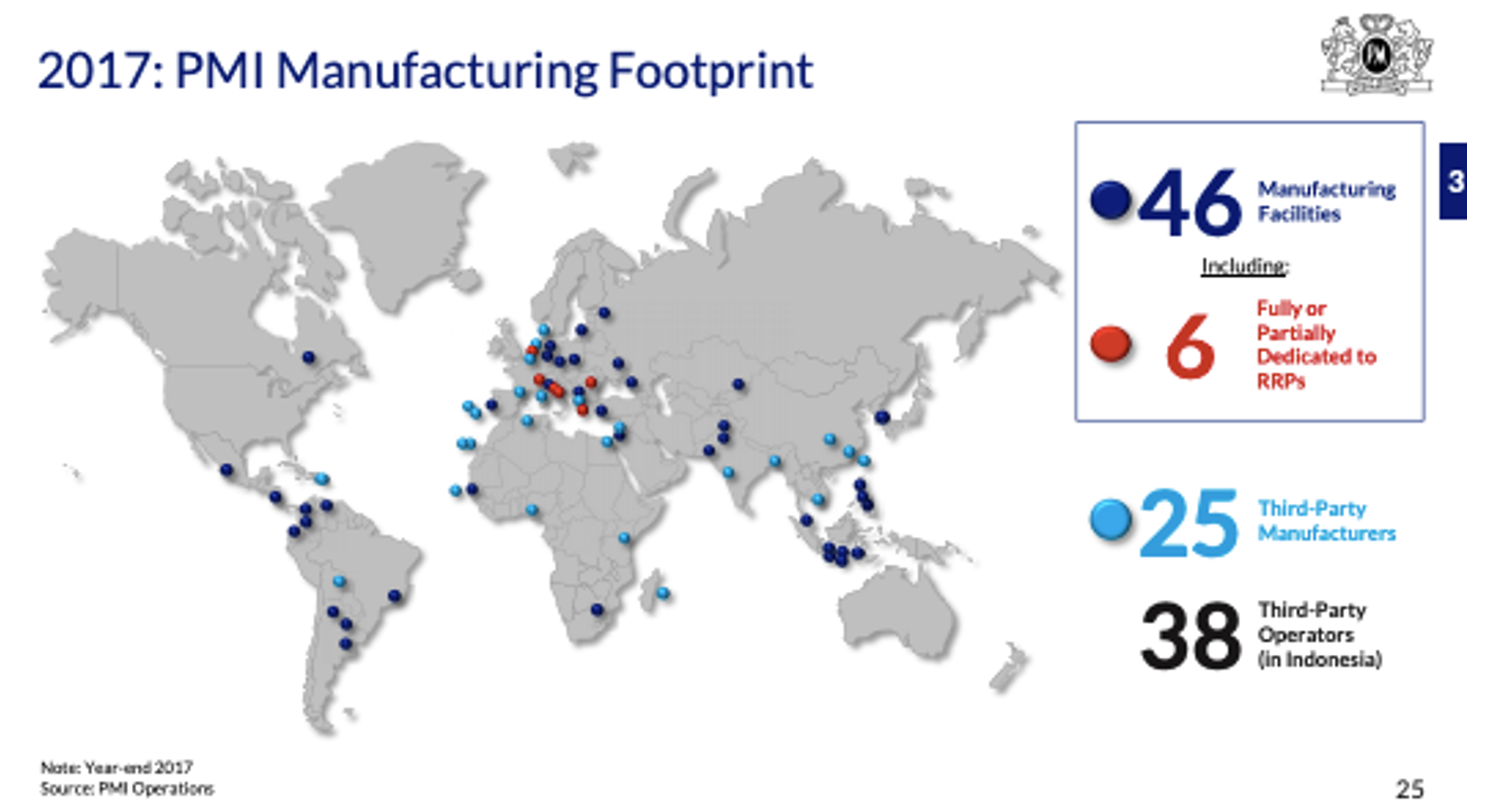

Компания вышла на IPO только в 2008 году, отделившись от своей материнской компании ALTARIA GROUP, и в данный момент занимает долю 28% рынка. География производства насчитывает 46 табачных фабрик по всему миру, наибольшее количество сконцентрировано в Европе.

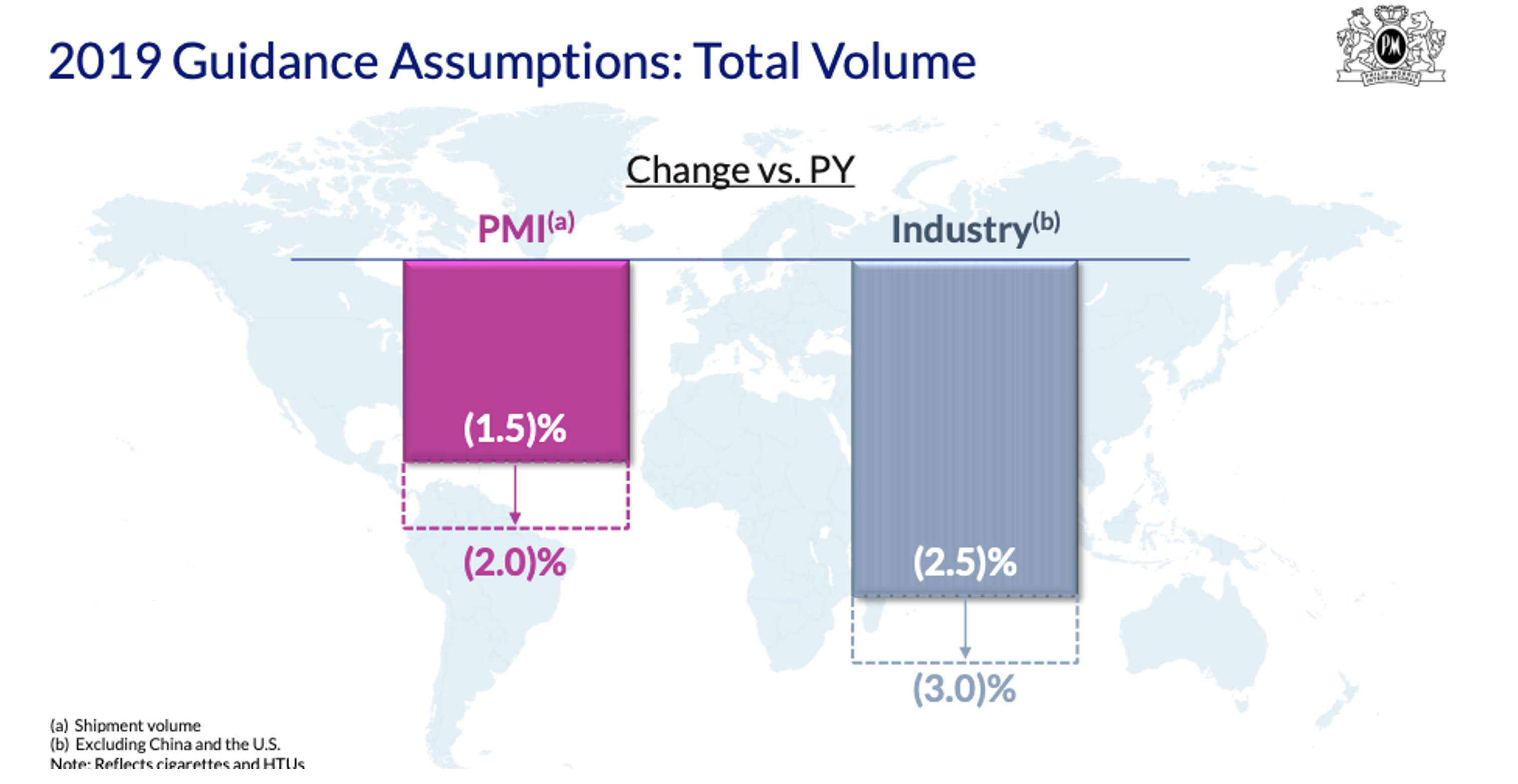

Компания изменила свой взгляд на объем рынка на 2019 год, таким образом, объем PMI на рынке упадет в 2019 году на -2%, индустрия в целом снизится на -3%.

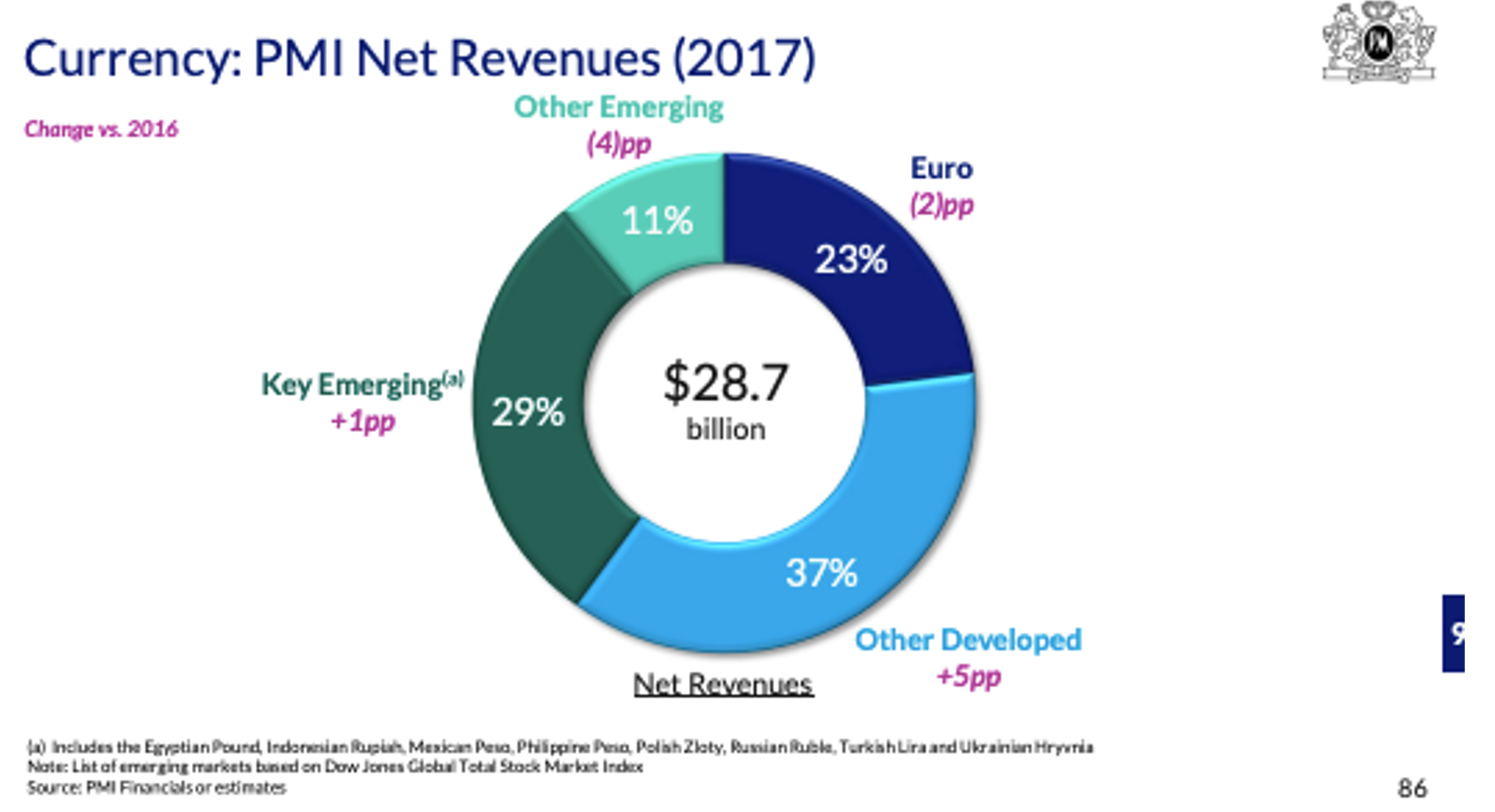

23% выручки формируется в ЕВРО, 29% формируется валютами стран EM (Россия, Турция, ЮАР, Индонезия, Филиппины), 37% формирование выручки за счет валют развитых стран.

Фундаментальный анализ

CAGR 2006 - 2018 гг. - 3%, прогноз у компании в 5% CAGR между 2019 - 2023 гг. Как видно, бизнес не растущий, но стабильный и зрелый.

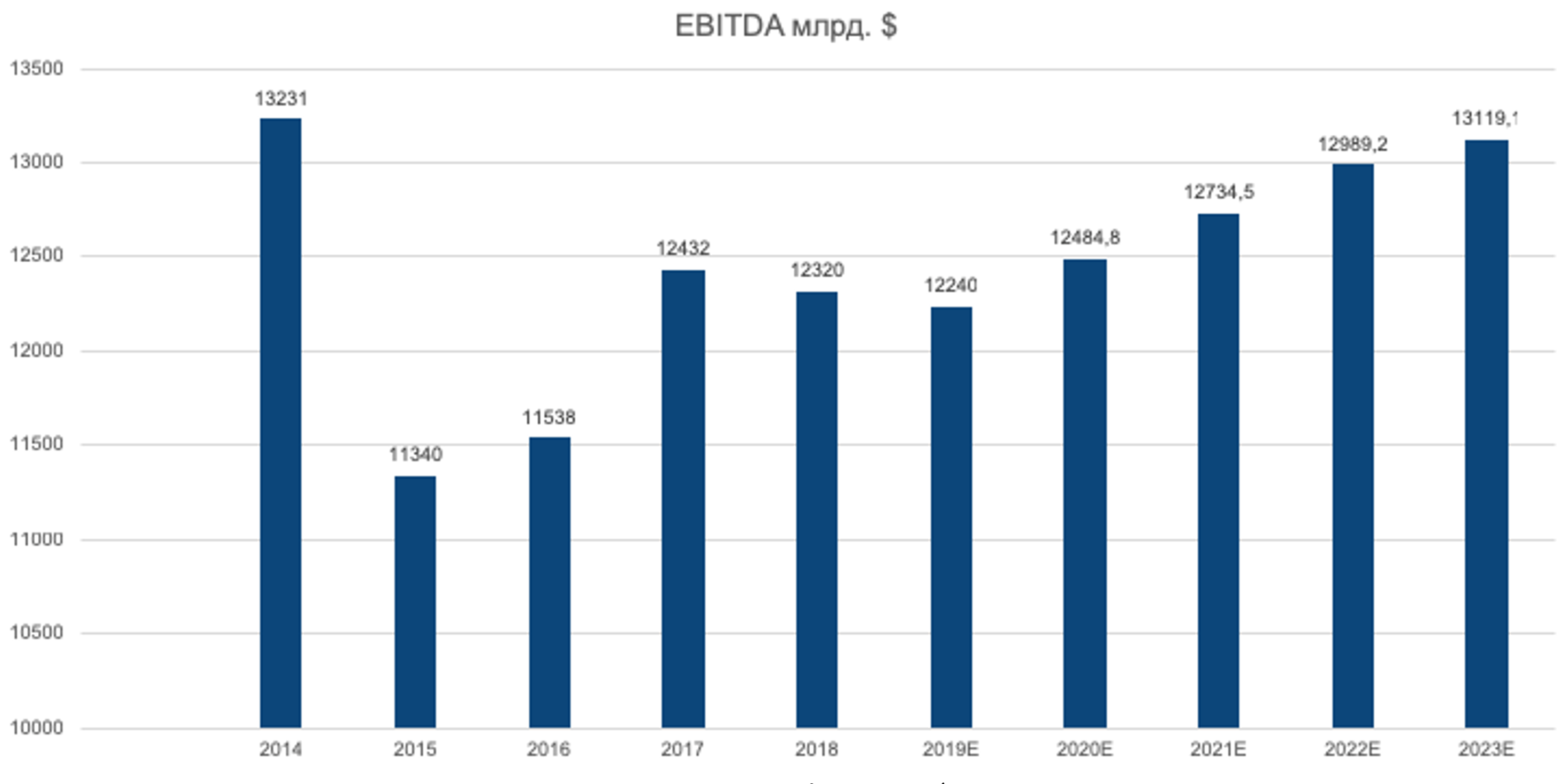

Далее разберем показатель EBITDA и Margin Ebitda. Это будет необходимо для визуального представления и дальнейшего построения DCF модели.

CAGR EBITDA за 10 лет ±10%, Margin стабилен от 15% до 19%, консервативно возьмем среднее значение в 17% Margin до 2023 года.

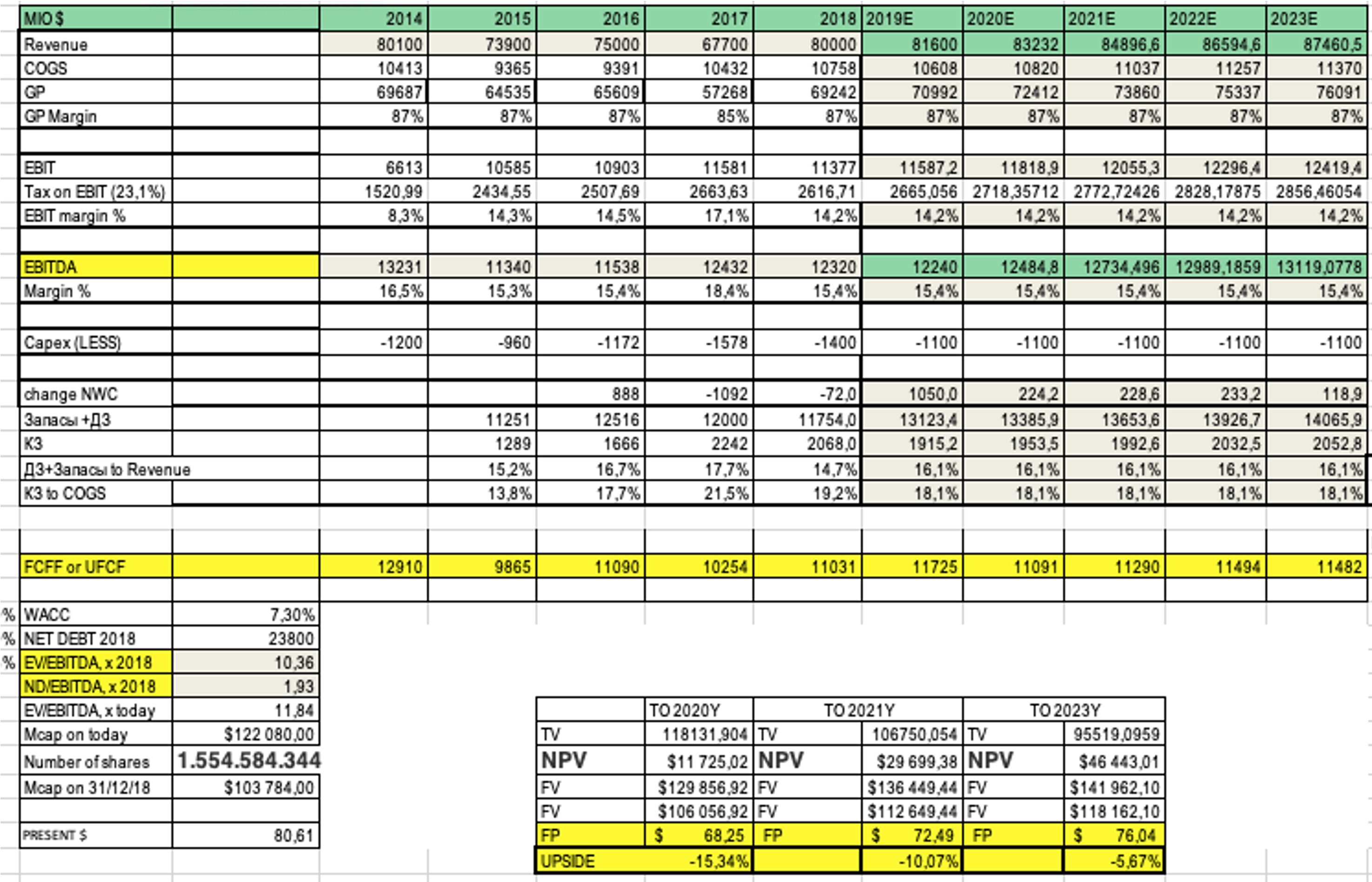

Дисконтирование денежных потоков (DCF)

В простой построенной DCF-модели до 2023 года был указан рост выручки CAGR между 2019-2023 гг. в 2%, Margin EBITDA 15,3%, CAPEX у компании за прошлых 10 лет в среднем составляют 1,2B$, что может характеризовать такой же CAPEX и до 23 года. Компания прогнозирует CAPEX на 2019 год в 1.1 млрд.$ Модель указывает на то, что в данный момент акции компании переоценены

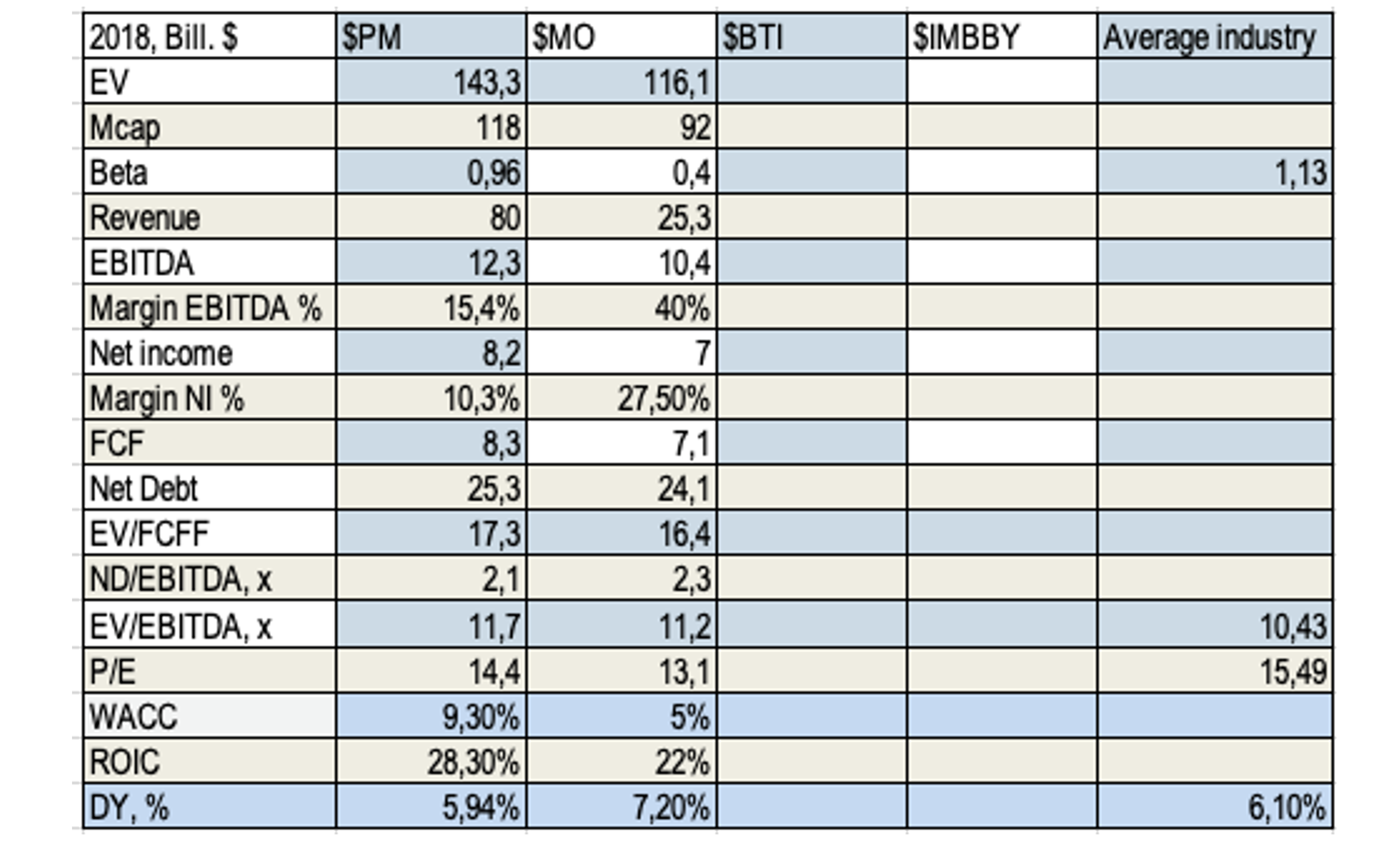

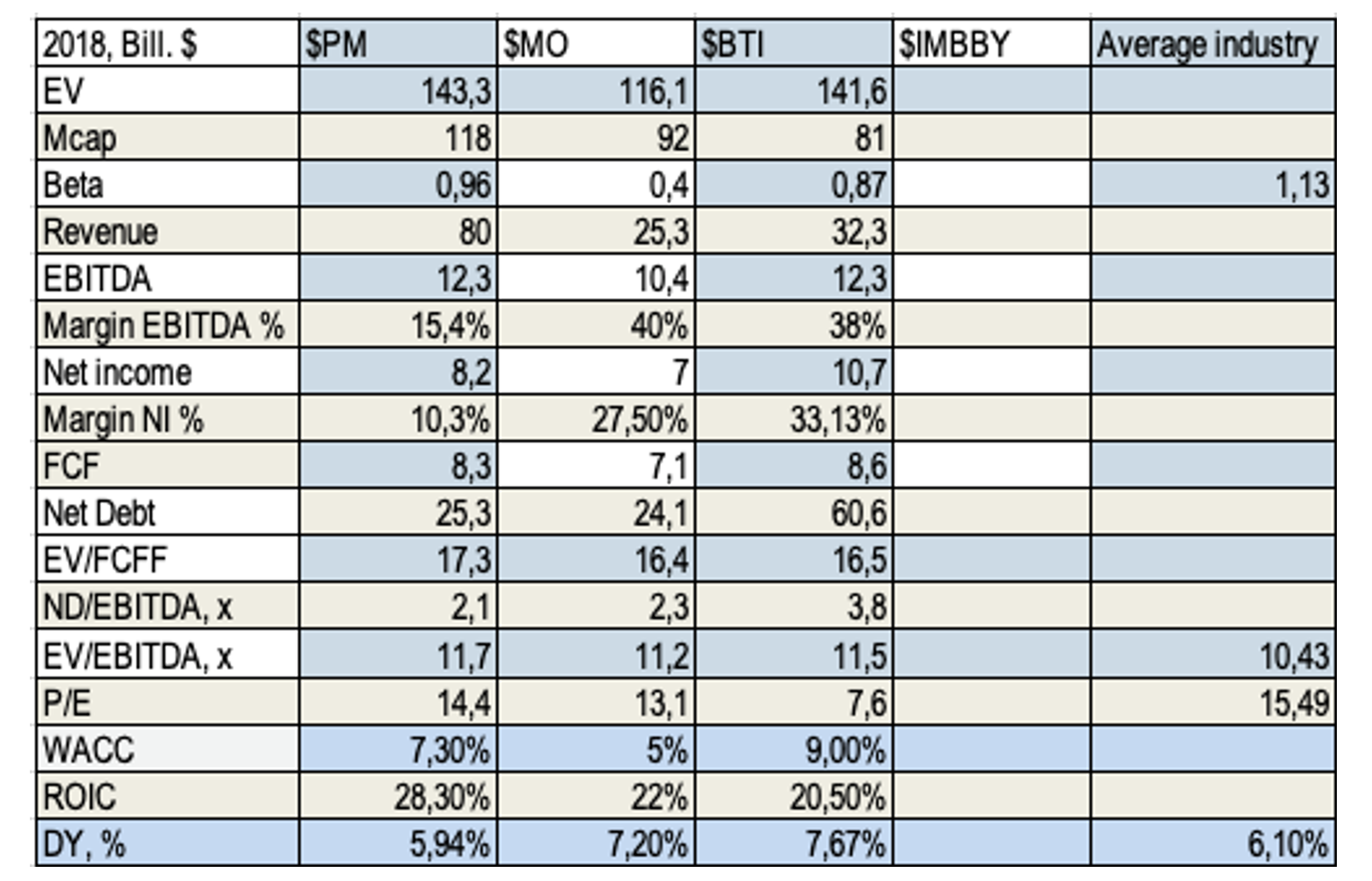

EV/EBITDA составляет 11,84х, тогда когда среднее значение по отрасли 10,43х. DCF модель может нести множество допущений и недочетов из-за субъективности автора. Из Дамодарана.

Существует два подхода к проведению оценки - через дисконтирование денежных потоков и через сравнение - обычно приводят к разным значениям стоимости для одной и той же фирмы . Даже в рамках сравнительной оценки можно прийти к различающимся значениям стоимости в зависимости от того, какой мультипликатор использовался и какие фирмы были выбраны для сравнения. Различия в результатах оценки на основе DCF и сравнительной оценки являются следствием различных взглядов на эффективность рынка или, точнее говоря, на неэффективность рынка. При проведении оценки на основе DCF мы предполагаем, что рынки допускают ошибки, корректируют их с течением времени, и ошибки часто могут охватывать целые сектора и даже весь рынок. При проведении сравнительной оценки мы предполагаем, что, несмотря на то что рынки допускают ошибки в отношении акций отдельных компаний, в среднем эти оценки верны.

Мультипликаторы

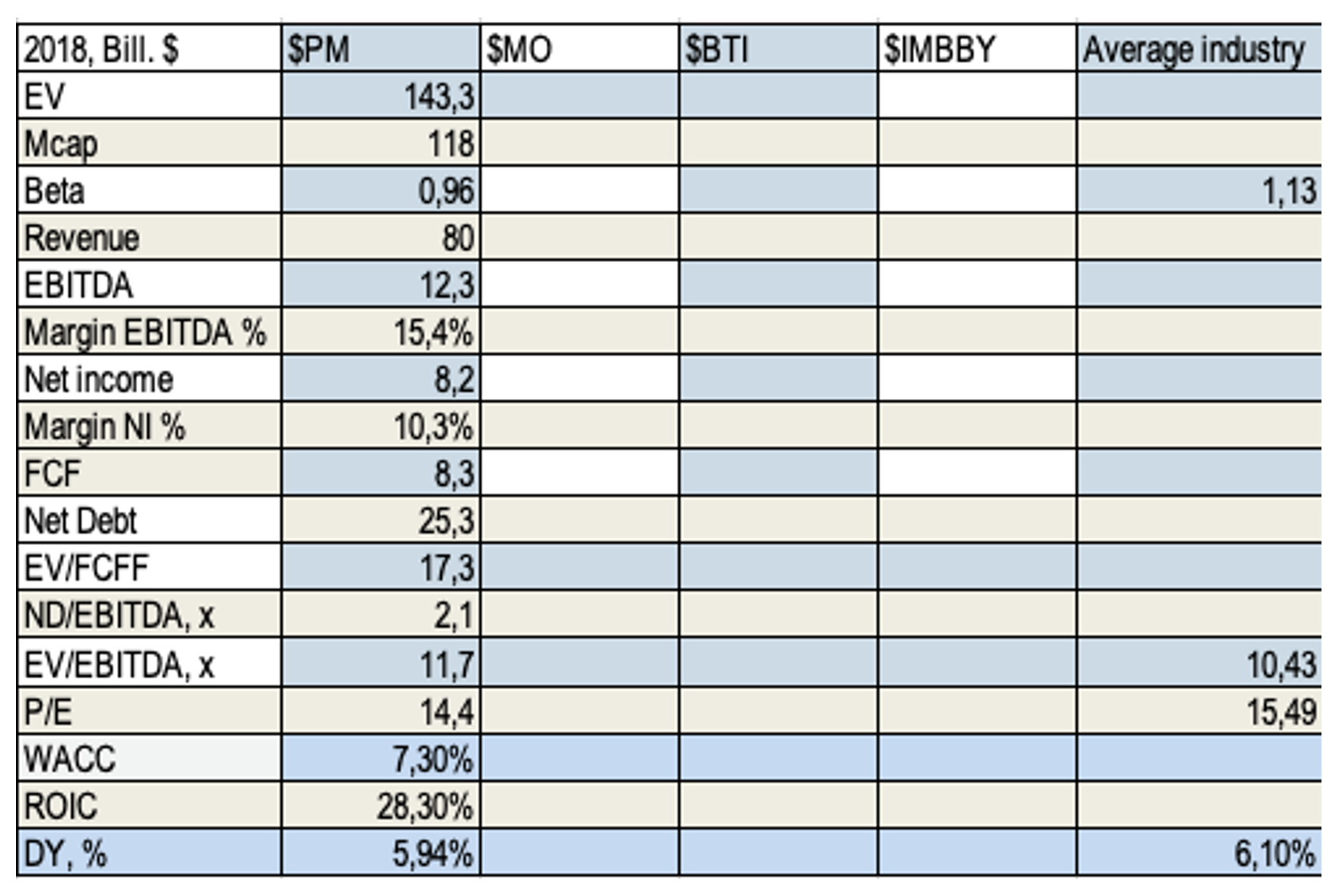

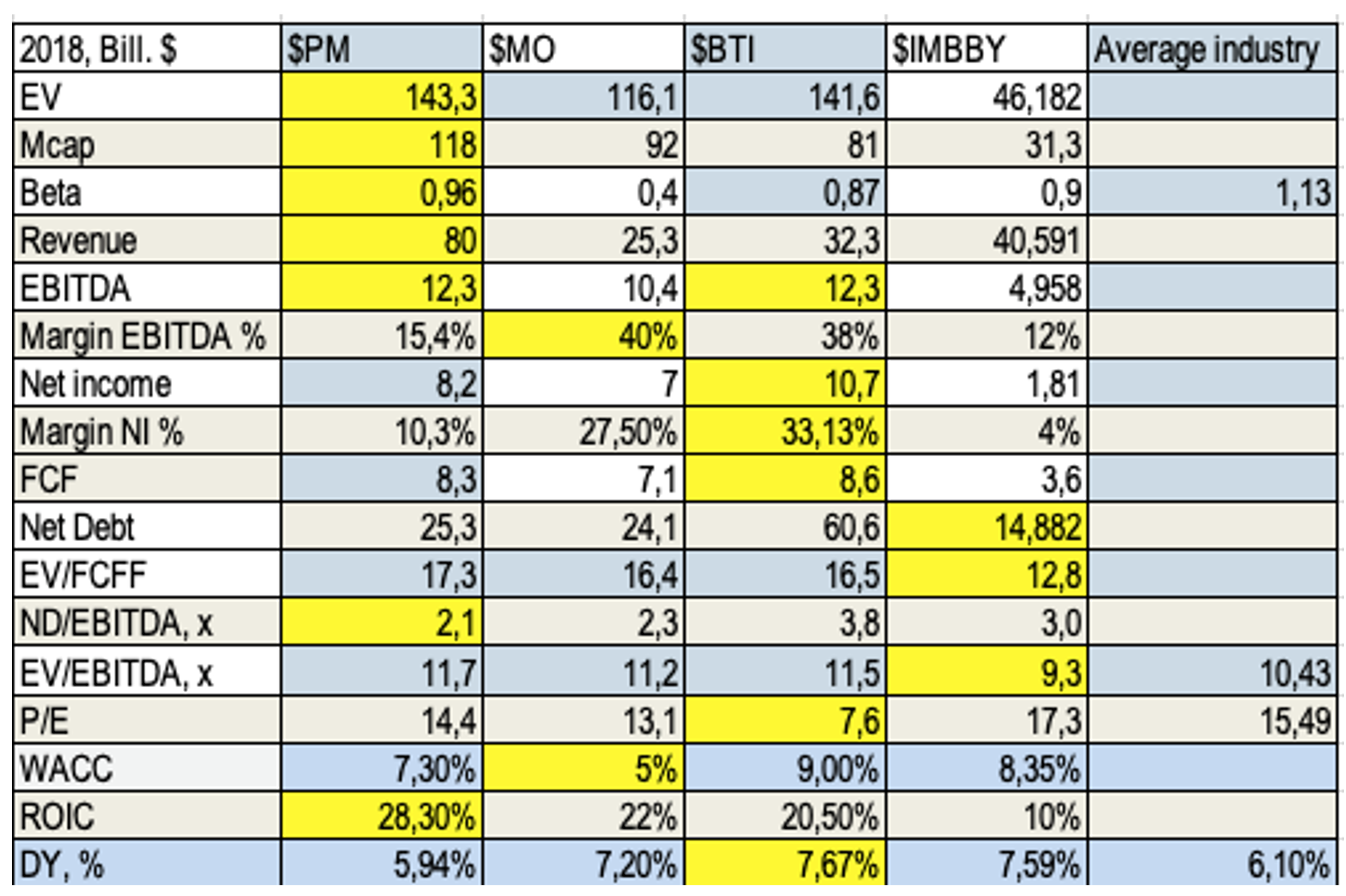

Мы рассмотрели компанию с оценки дисконтирования денежных потоков (DCF), теперь рассмотрим компанию с оценки сравнения мультипликаторов, так как в отрасли 18 компаний, но в нашей выборке 4 компании с капитализацией свыше 1 млрд. долл., таким образом, средние значения по мультипликаторам всех 18 компаний возьмем из открытых данных Дамодарана.

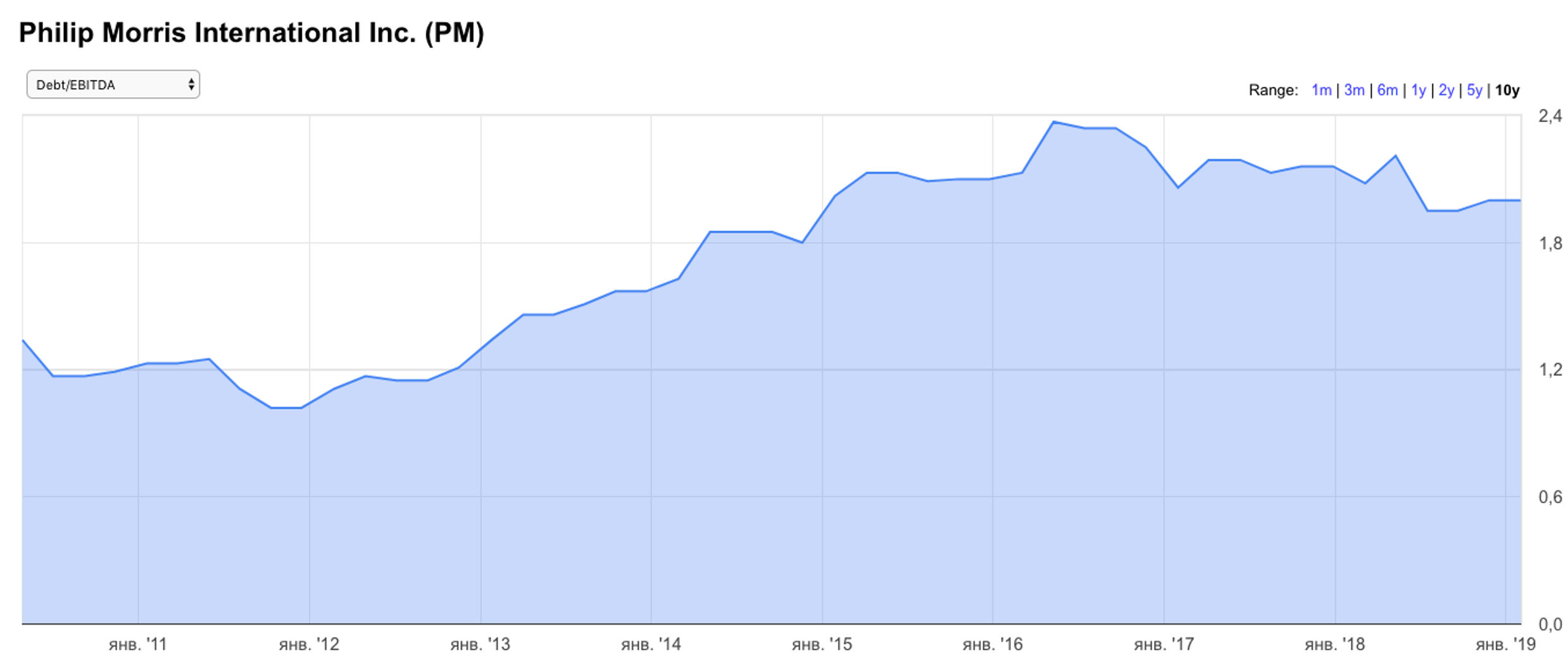

Нас больше всего будут интересовать Net DEBT / EBITDA, EV / EBITDA.

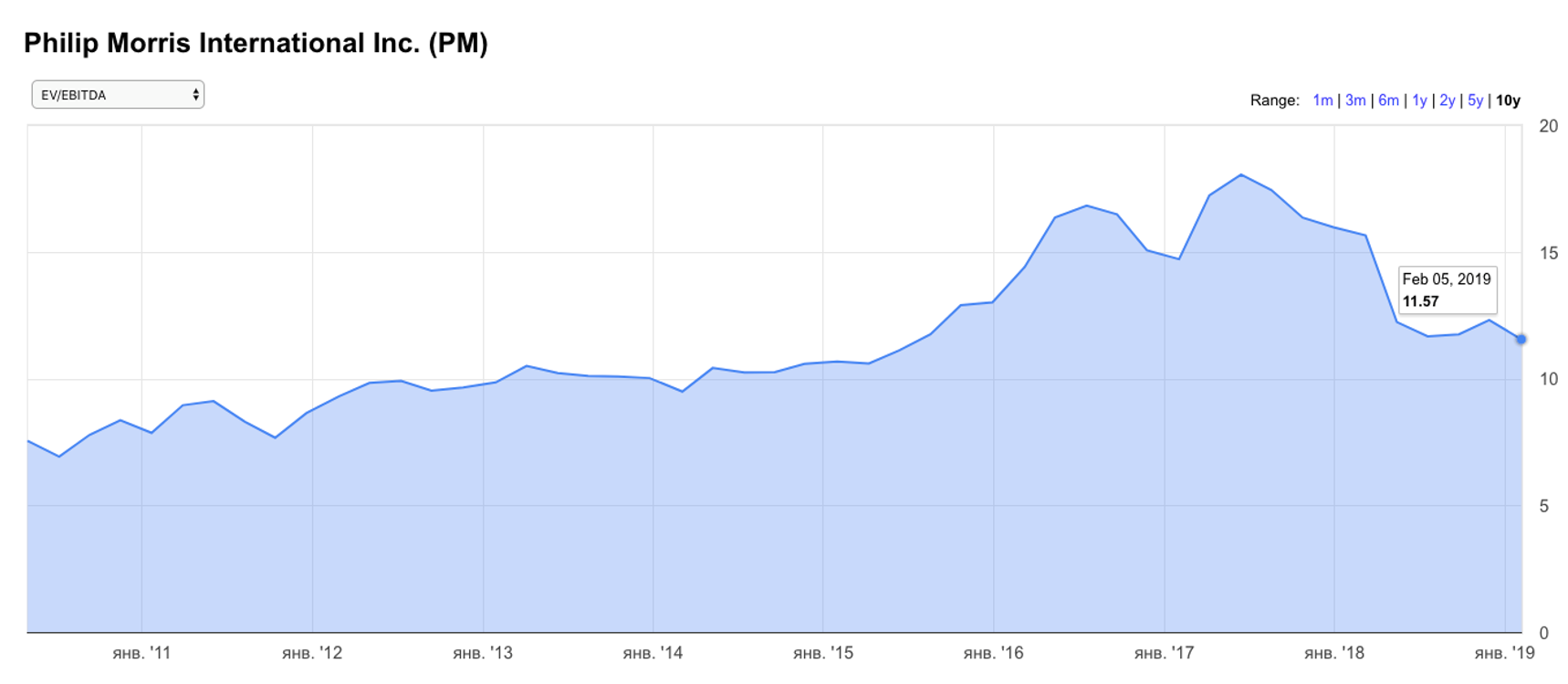

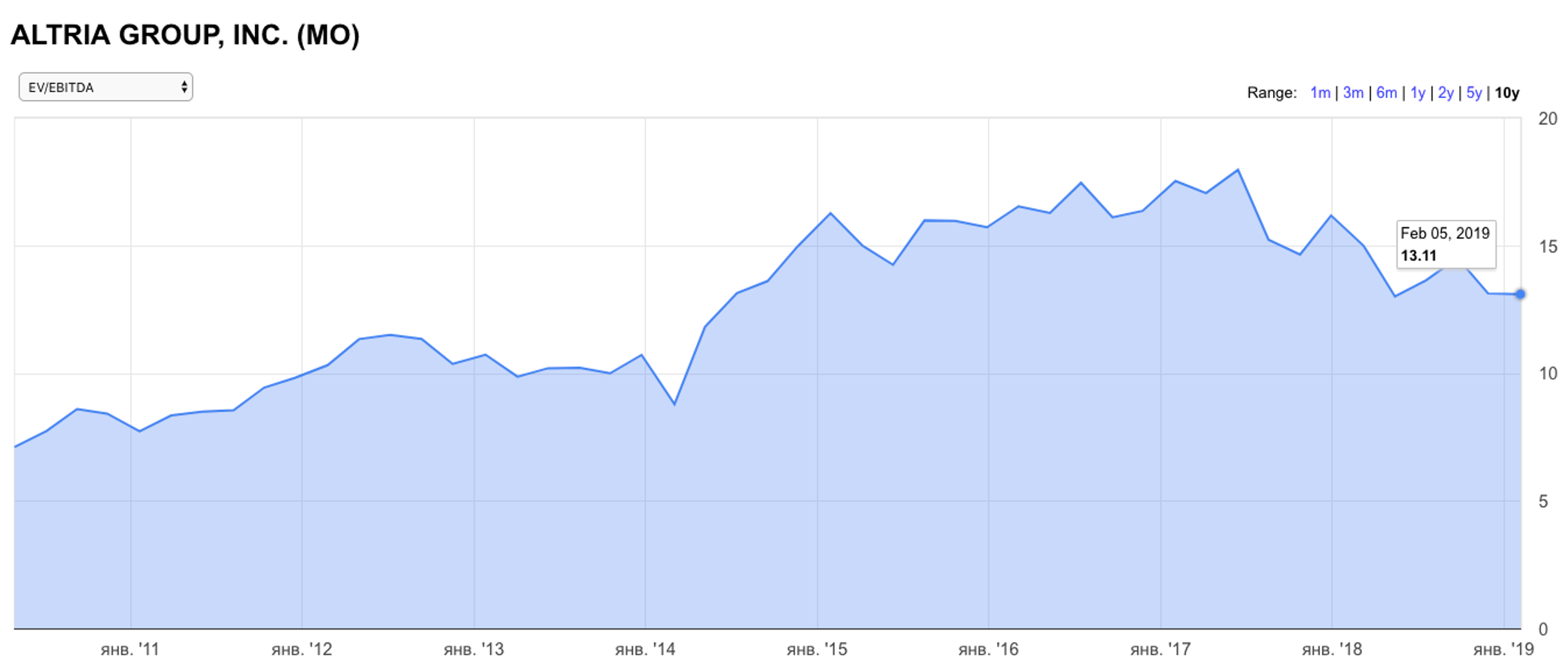

Изменение показателя EV/EBITDA во времени, за 10 лет, видно, что средний показатель составляет 10,2х, в данный момент 11.7х

Изменение показателя ND/EBITDA во времени, за 10 лет, видно, что средний показатель за 10 лет составляет 1.5-1.8х, в данный момент 2.1х

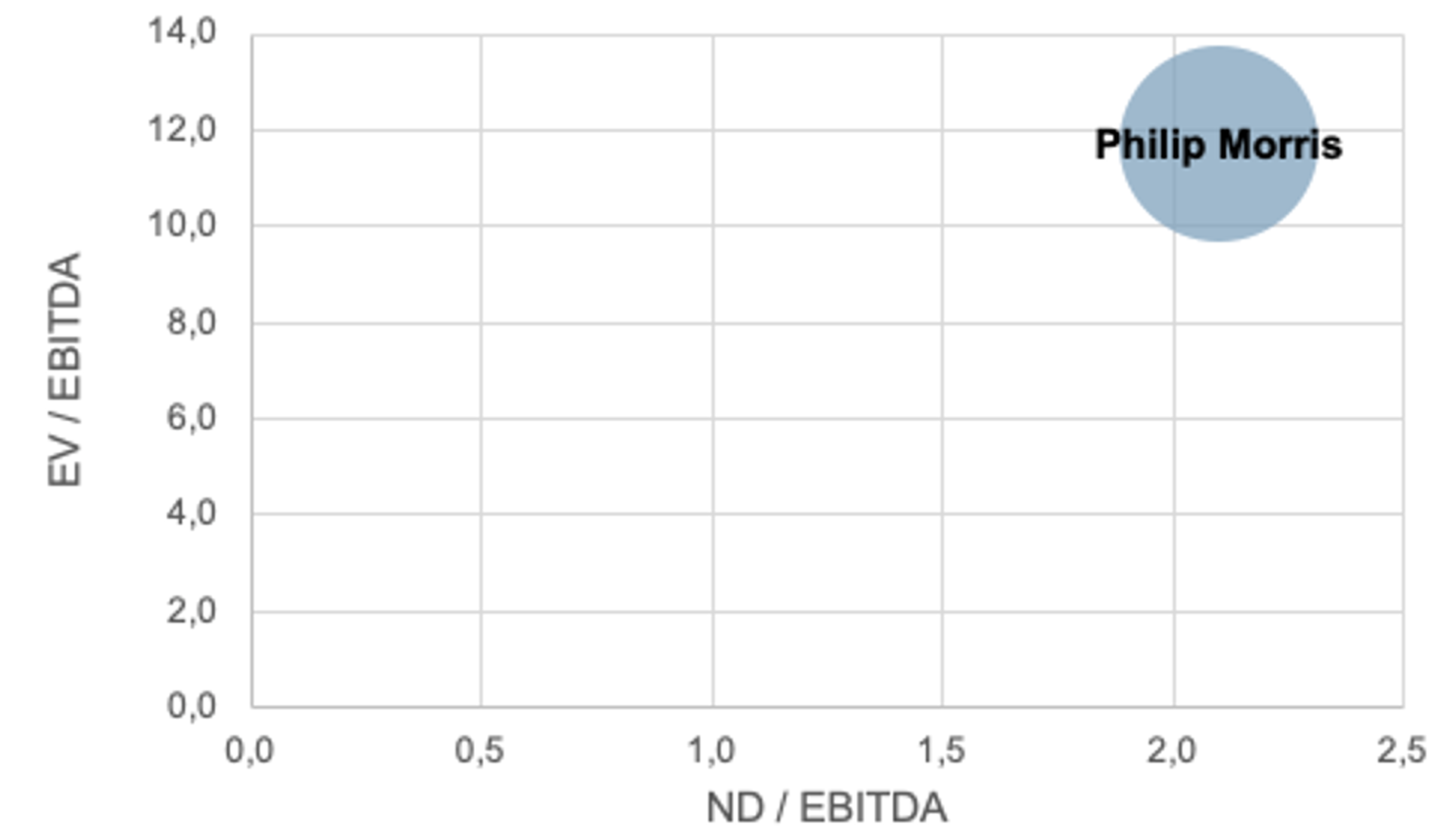

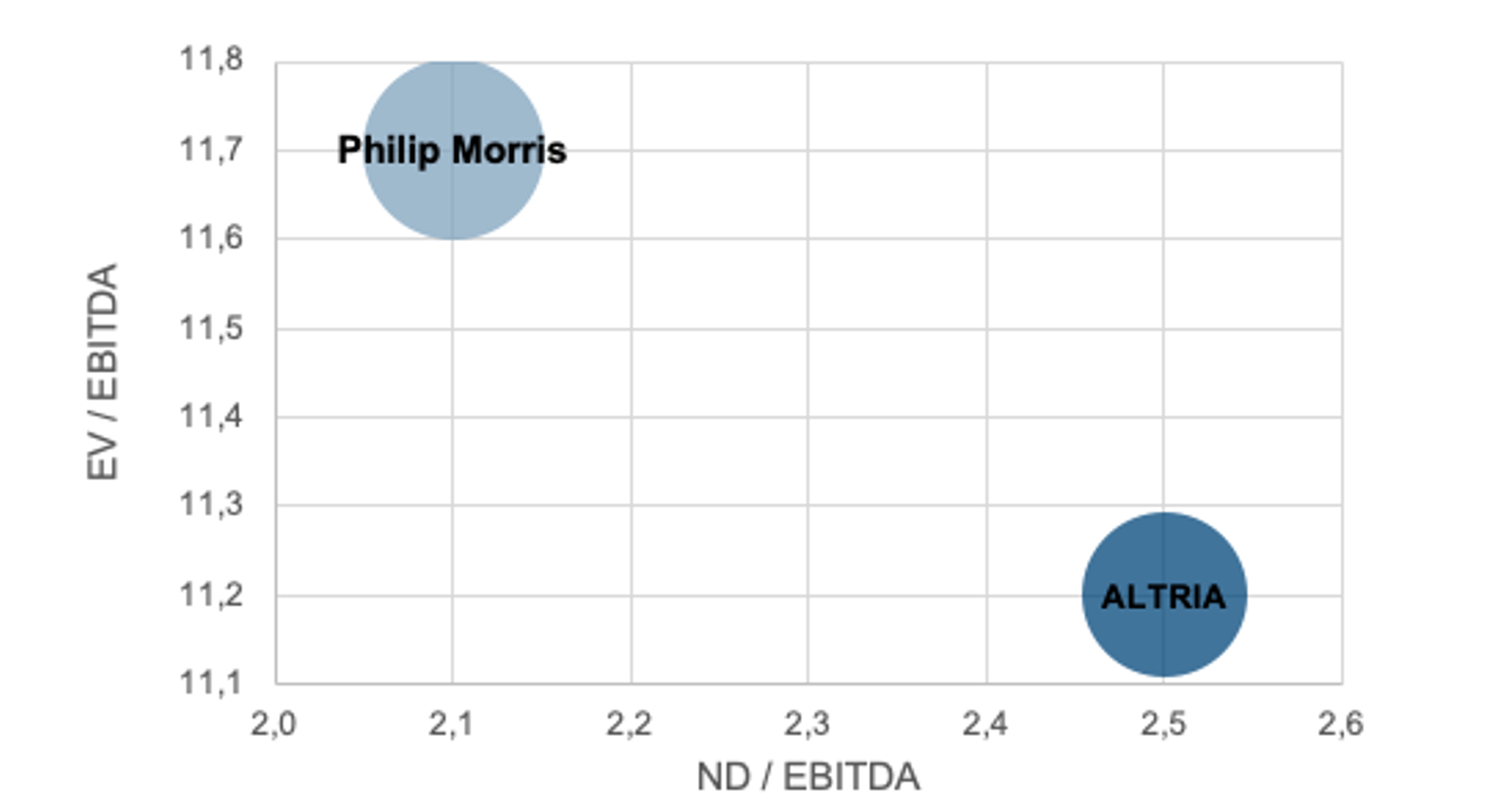

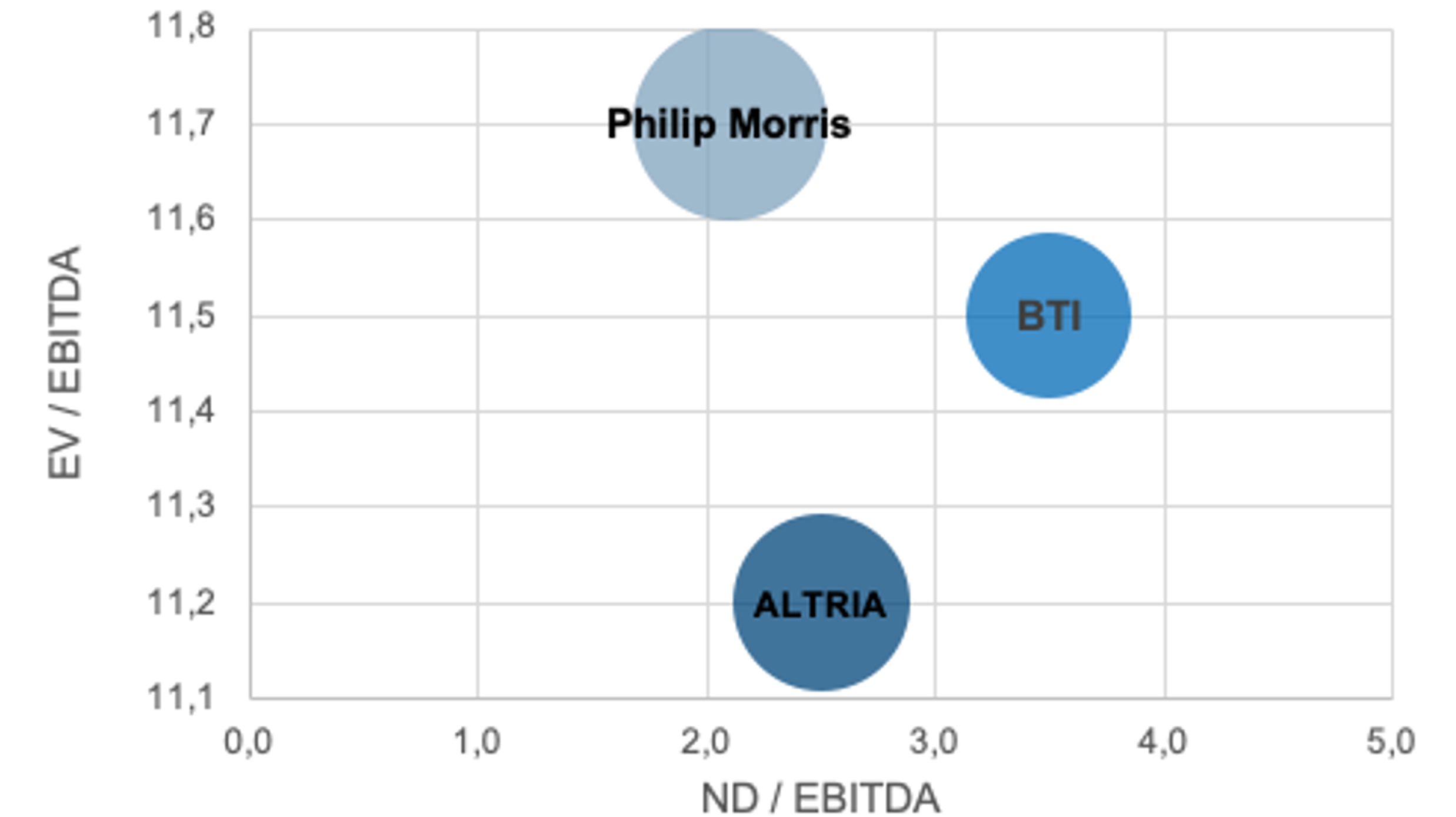

Изобразим визуально на системе координат текущее значение мультипликаторов. Далее по мере анализа следующих компаний система будет заполняться.

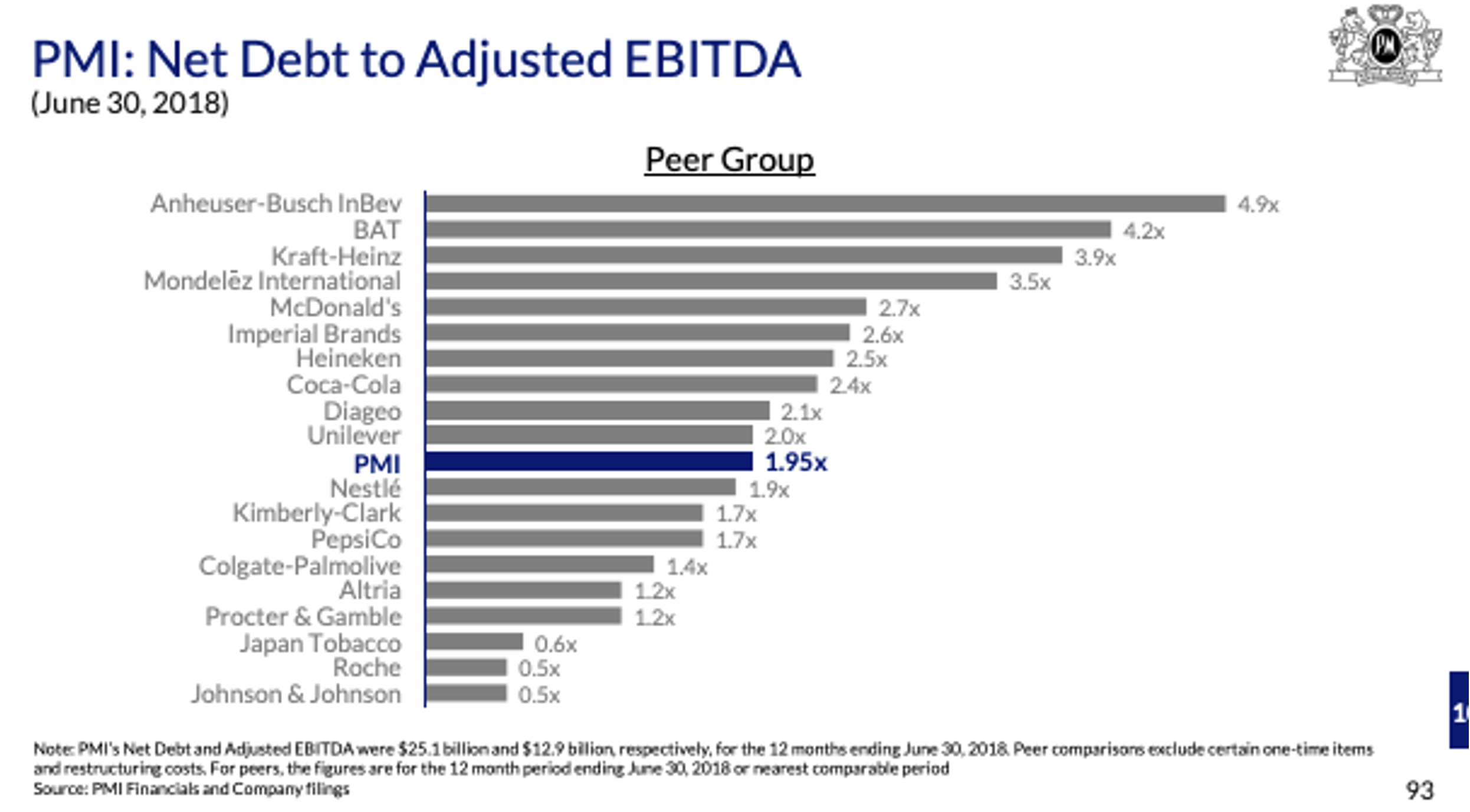

Визуально представим ранг компании в секторе по мультипликатору ND/EBITDA, компания имеет один из самых низких значений в секторе.

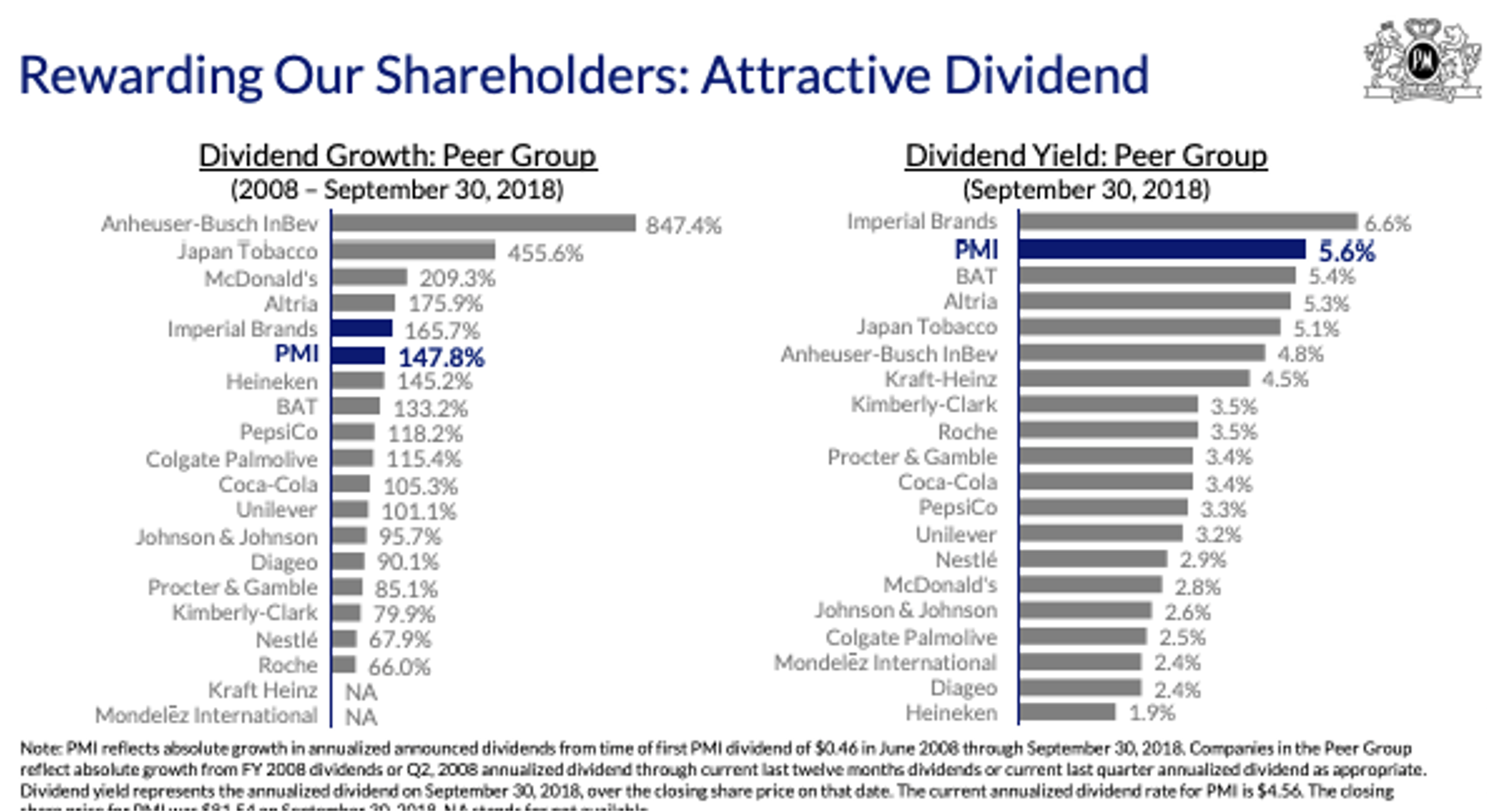

И самую высокую дивидендную доходность в 5.6% в USD.

Дивиденды

Одно из преимуществ данной отрасли - высокая дивидендная доходность. Средняя дивидендная доходность отрасли составляет 6.10% в USD при ставке безриска (10yT) 2.7%. Таким образом, спред составляет 3,4% годовых. В основном компании данной отрасли производят выплаты дивидендов из FCF, dividend payout ratio составляет в среднем 68% (Источник: Дамодаран)

Анализируемая компания Philip Morris имеет дивидендную доходность в 5.94% TTM, выплаты производятся 4 раза в год , то есть ежеквартально, выплачивают практически весь FCF, в 2018 году payout ratio составил 82%, что выше среднего значения отрасли. Менеджмент компании хвалится стабильными выплатами ежегодно, как российский Лукойл, старается не обижать акционеров и благодарит их щедрыми дивидендами.

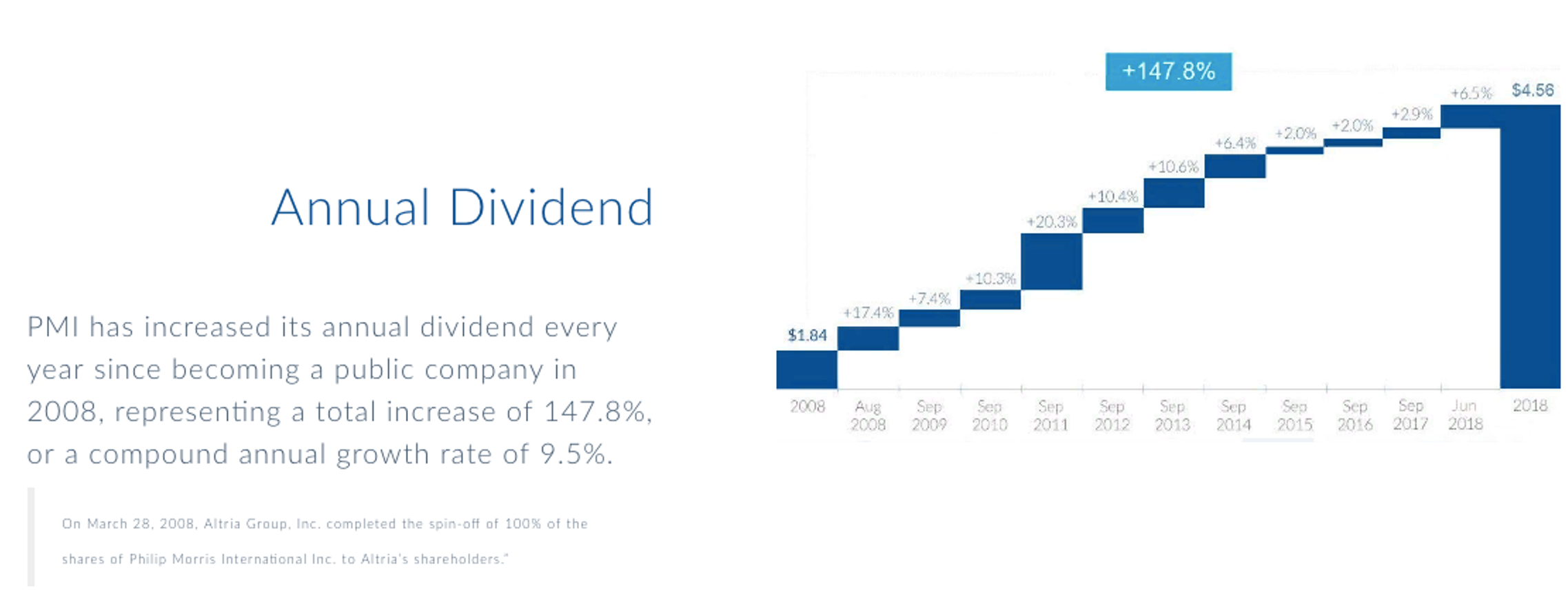

$PM увеличивал свои годовые дивиденды каждый год с тех пор, как стал публичной компанией в 2008 году, что представляет собой общее увеличение на 147,8% или совокупный годовой темп роста на 9,5%.

Следующие выплаты предстоят 26 марта в 1.14$ на акцию.

Технический анализ

Не мог обойти еще один всеми известный анализ – технический. Конечно, стоит придерживаться больше стоимостного инвестирования и выбирать компании исключительно по фундаментальному анализу, но для точки входа возможно использование и технического анализ. Можно пользоваться многообразными инструментами, все индивидуально - кто-то настраивает десятки различных индикаторов, которые со временем начинают противоречить друг другу и мешают при принятии решений, кто-то использует всего лишь несколько, свой выбор предаю одному индикатору Moving average (MA), а именно 200МА 100МА.

В декабре акции упали на 20% из-за общей коррекции индекса SP500, хочу напомнить, но бета составляет 0,96. Красная кривая 200МА, голубая 100МА, котировки находятся ниже данных кривых, что может свидетельствовать о большем преобладании продавцов на рынке. Далее рассмотрим акции со стороны статистики.

Полученные данные из анализа данных регрессия свидетельствуют о том, что корреляция акций $PM с индексом SP500 за 2х-летний период составляет 0,64 или 64% что говорит о наличии тесной связи. Коэффициент детерминации 41%, этот показатель показывает, в какой степени колебания $PM можно соотнести за счет колебаний доходности рыночного индекса. Коэффициент неопределенности 59%, он показывает собой пропорцию, в которой изменение доходности акций компании $PM не связано с изменением доходности рыночного индекса . Когда мне приходится высчитывать статистические показатели я вспоминаю Н.Н.Талеба с его книгой “Черный лебедь”.

ALTRIA GROUP, INC. ($MO)

История компании началась в 1847 году с открытия в Лондоне табачного магазина, торгующего турецкими сигаретами ручной скрутки. В 1887 году компания получила название «Philip Morris & Co., Ltd».

До 2003 года носила название «Philip Morris Companies Inc». До 2007 года контролировала одну из крупнейших в мире компаний по производству продуктов питания «Kraft Foods». 28 марта 2008 года произошло отделение подразделения «Philip Morris International» путём распределения 100 % акций компании между акционерами «Altria».

ALTRIA GROUP это группа крупных табачных компаний, объединяет в себе Philip Morris USA и U.S. Smokeless Tobacco Co, ориентированные на рынок США, тогда как PHILIP MORRIS на международный рынок.

Фундаментальный анализ

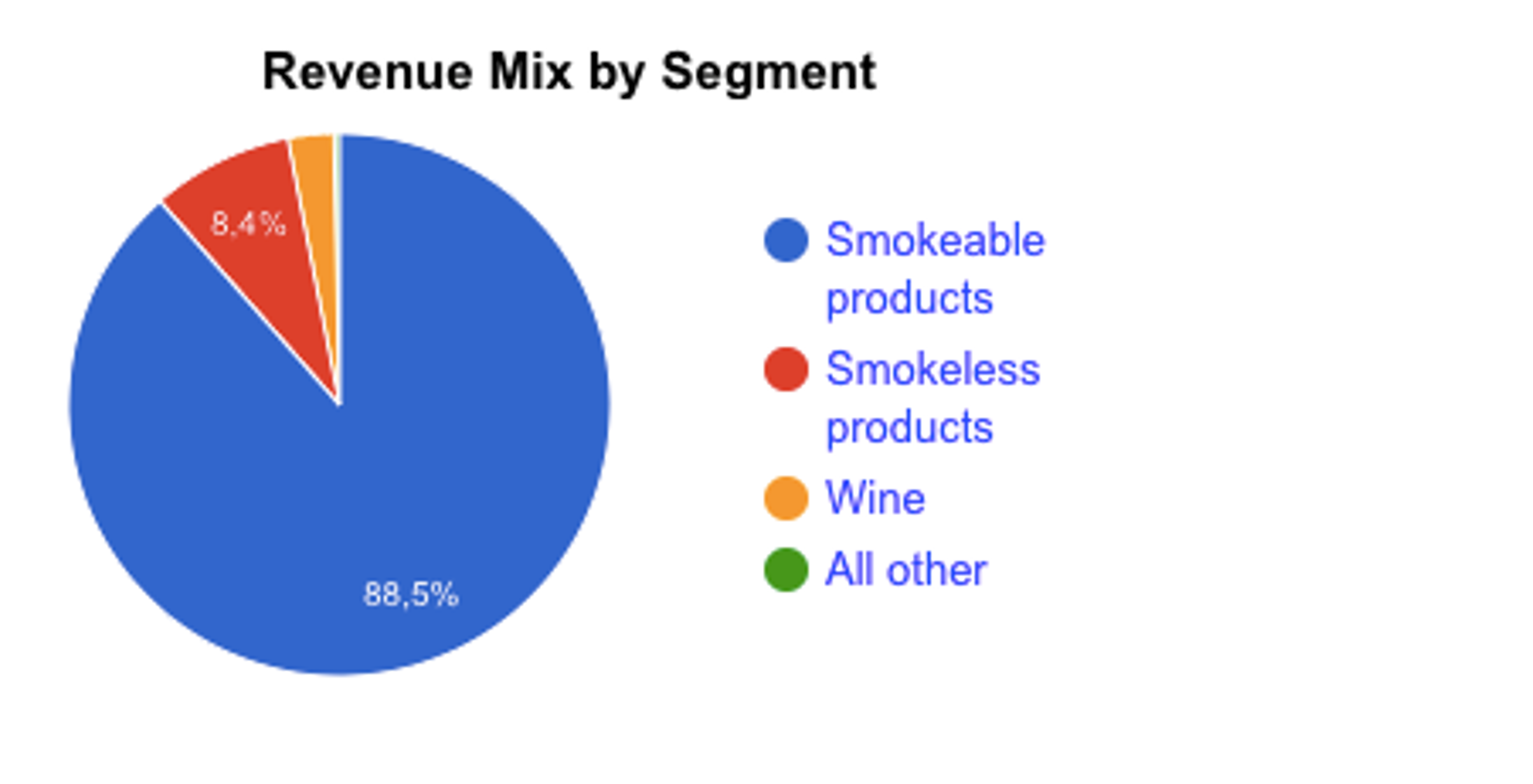

Выручка группы формируется из 3 основных компонентов: 88.5% курительная продукция, 8.4% бездымная продукция и 3% вина.

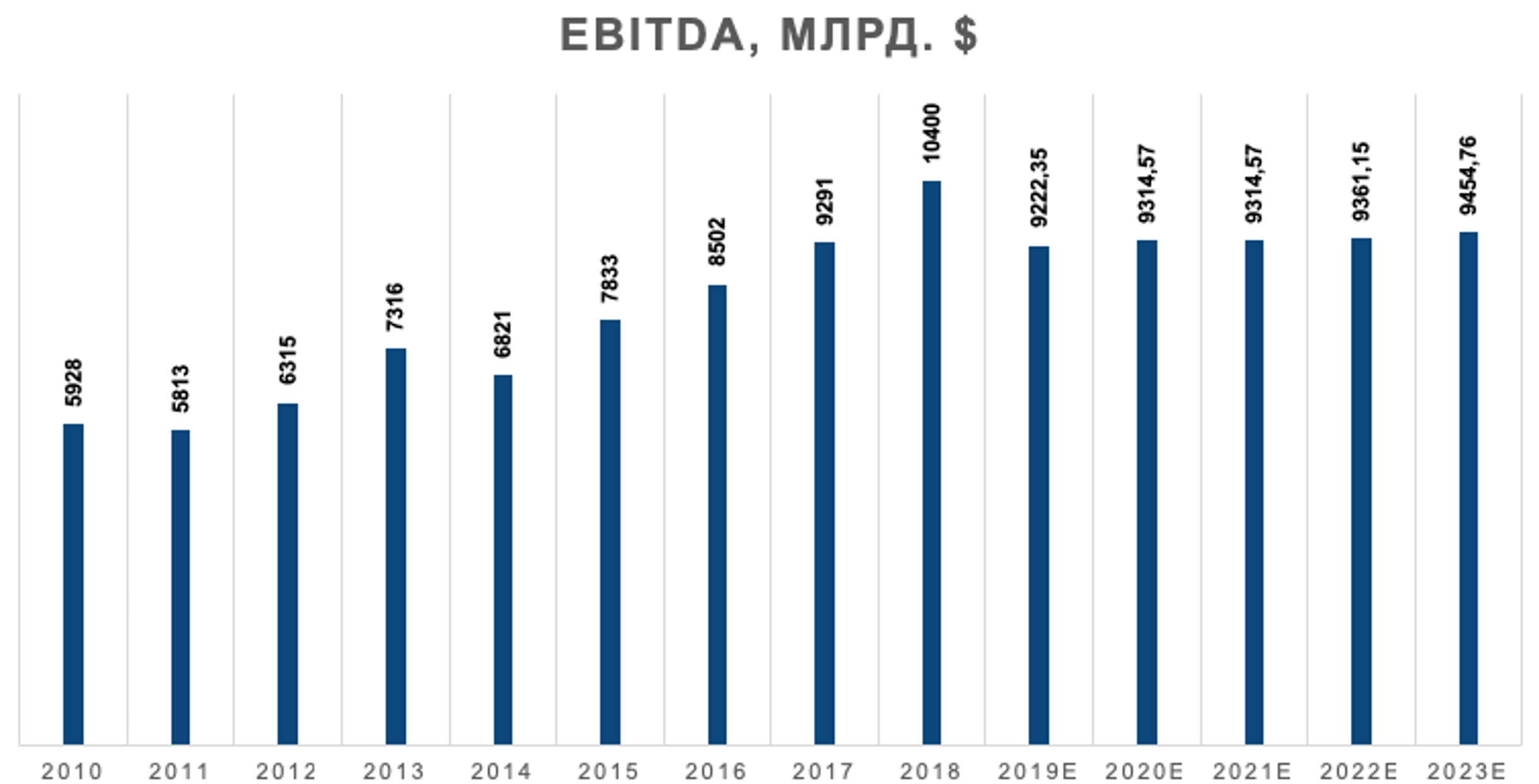

Выручка группы достигла своего предела в 25 млрд.$ в год, CAGR за последние 5 лет составляет 1-2%, рост на уровне инфляции, на днях отчитались за 2018 год, выручка снизилась на (0,8%). Группа не прогнозирует роста выручки и до 2023 года.Ттаким образом, динамика выручки будет ежегодно держать в диапазоне от -1% до +1% . Снова повторю, компания как и отрасль - находится в зрелом состоянии, можно даже их назвать - кэш-машины. Вредная привычка людей планеты так и останется с нами навсегда, если не изобретут революционную замену.

Выручка группы достигла своего предела в 25 млрд.$ в год, CAGR за последние 5 лет составляет 1-2%, рост на уровне инфляции, на днях отчитались за 2018 год, выручка снизилась на (0,8%). Группа не прогнозирует роста выручки и до 2023 года.Ттаким образом, динамика выручки будет ежегодно держать в диапазоне от -1% до +1% . Снова повторю, компания как и отрасль - находится в зрелом состоянии, можно даже их назвать - кэш-машины. Вредная привычка людей планеты так и останется с нами навсегда, если не изобретут революционную замену.

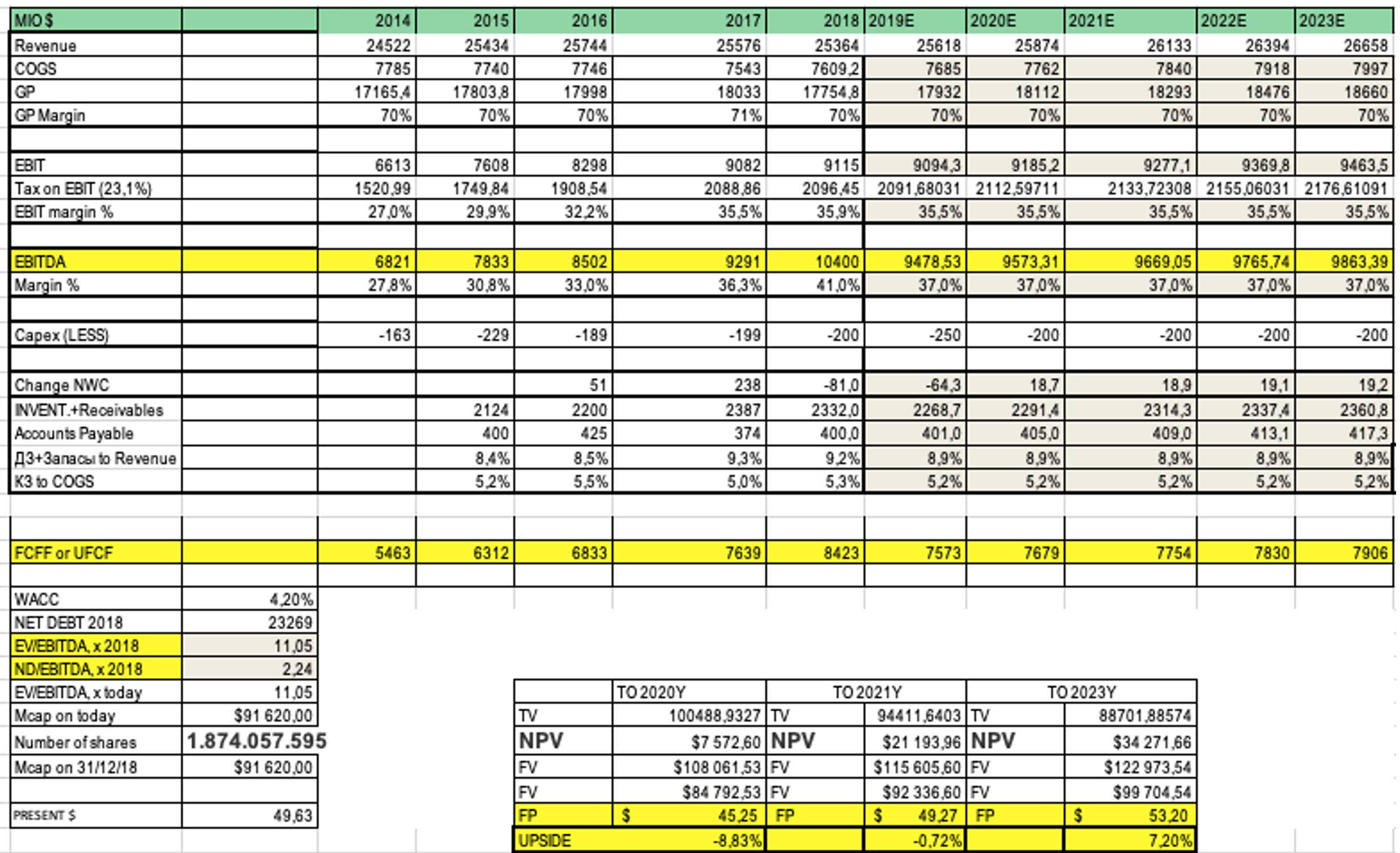

Дисконтирование денежных потоков (DCF)

Компания имеет один из самых низких значений по WACC в 4,2%

DCF-модель указывает на то, что к 2023 году рыночная капитализация может вырасти на 7.2% до 53.2$ за акцию при тек. в 49.63$ за акцию. Опять же подчеркну, что DCF модель это исключительно индивидуальное построение, разные авторы могут проводить различные допущения и недочеты. Мультипликатор EV/Ebitda18 в 11.05х указывает на то, что компания стоит дороже отрасли.

В 4 квартале резко вырос Net DEBT из-за краткосрочных кредитов и займов, следовательно, это отразилось на годовом выражении и важном показателе NET DEBT/EBITDA, он вырос до 2.5х, что выше среднего значения за 10-летний период.

Внесем основные значения в таблицу мультипликаторов. С первого взгляда уже можно сказать, что Altria Group по немногим показателям лучше своего бывшего актива Philip Morris.

Теперь обозначим на системе координат EV/EBITDA, ND/EBITDA.

Дивиденды

Аналогично и прошлой компании, ALTRIA производит выплаты дивидендов ежеквартально, за прошлый год выплатили 3$ на акцию, что составило дивидендную доходность в 7.2% годовых в USD.

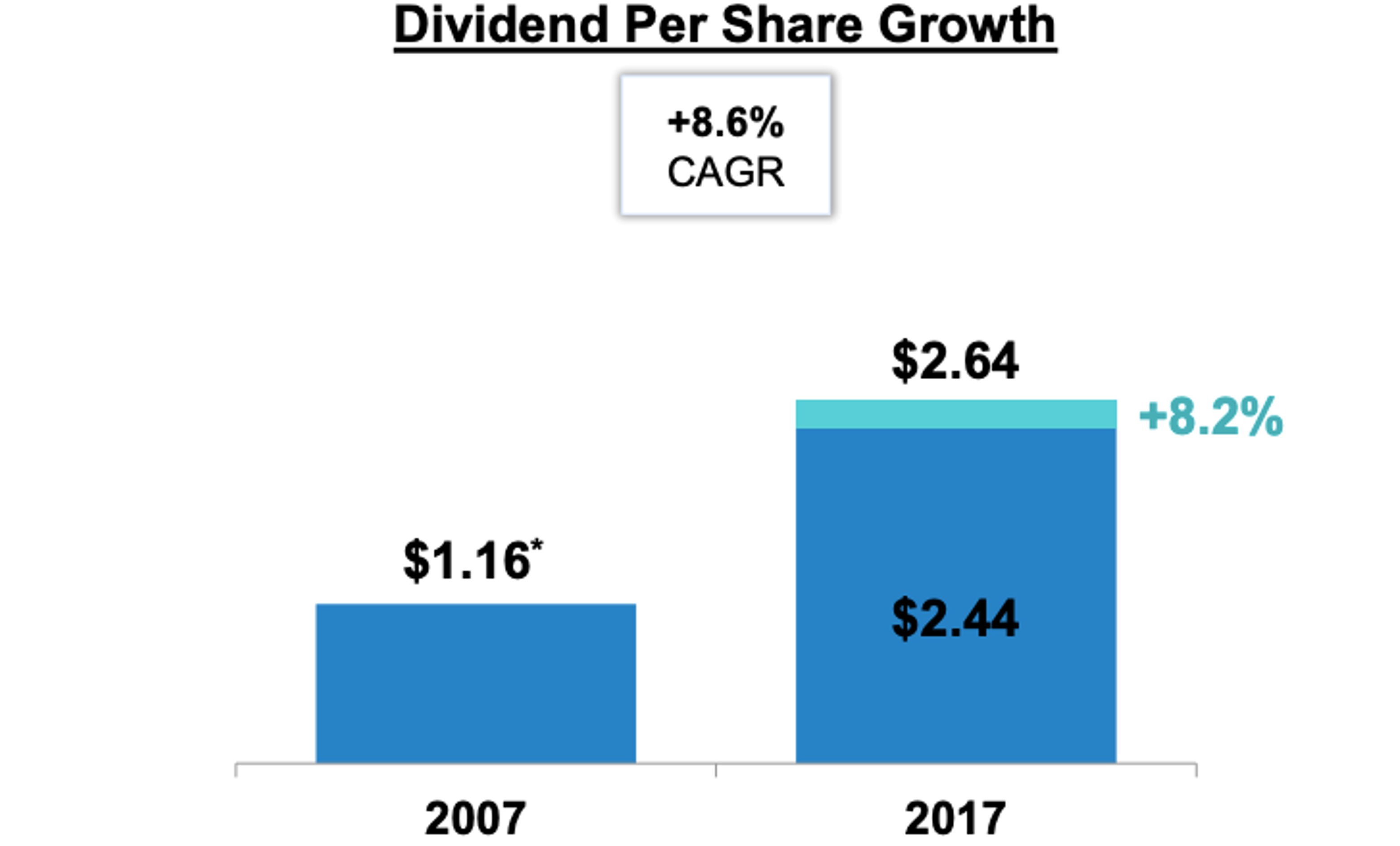

Также как и $PM радуют акционеров щедрыми дивидендами, CARG за 10 лет +8,6%. Следующие выплаты состоятся 28 февраля.

Технический анализ

YTD составляет -26%, год назад акции стоили 64$, в данный момент 50$ что соответствует справедливой стоимости по DCF модели.

Желтым выделил те области, где котировки отталкивались от 100МА и 200МА. За январь акции % выражение не изменились. В декабре просели на 15%, отреагировав на общую панику на американском фондовом рынке.

British American Tobacco PLC ADR ($BTI)

Британская табачная компания вторая в мире, занимает около 23% мирового табачного рынка на 2018 год. Основана в 1902 году.

Так как компания британская, то и отчитывается она исключительно в национальной валюте - британских фунтах. Необходимые значения для подсчета будут переведены в доллар США. Выпишем средний кросс-курс GBP/USD из отечностей компании: 2014г. - 1,648, 2015г.- 1,528, 2016г.- 1,355, 2017г. - 1,289, 2018г- 1,376.

Фундаментальный анализ

Компания прогнозирует рост выручки на 2% в 2018 году, ожидает плавный рост выручки в пределах 1-2% до 2023 года.

За 2016 год GBP обесценился по отношению к USD на 20%, за 2017 год GBP вырос к USD на 10% и за прошлый год GBP снизился к USD на 7%. Таким образом, мы можем наблюдать, что выручка 2015/2016 выросла на 13.22%, 2016/2017 +35% 2017/2018 +2%. Половина выручки формируется в валюте доллар США.

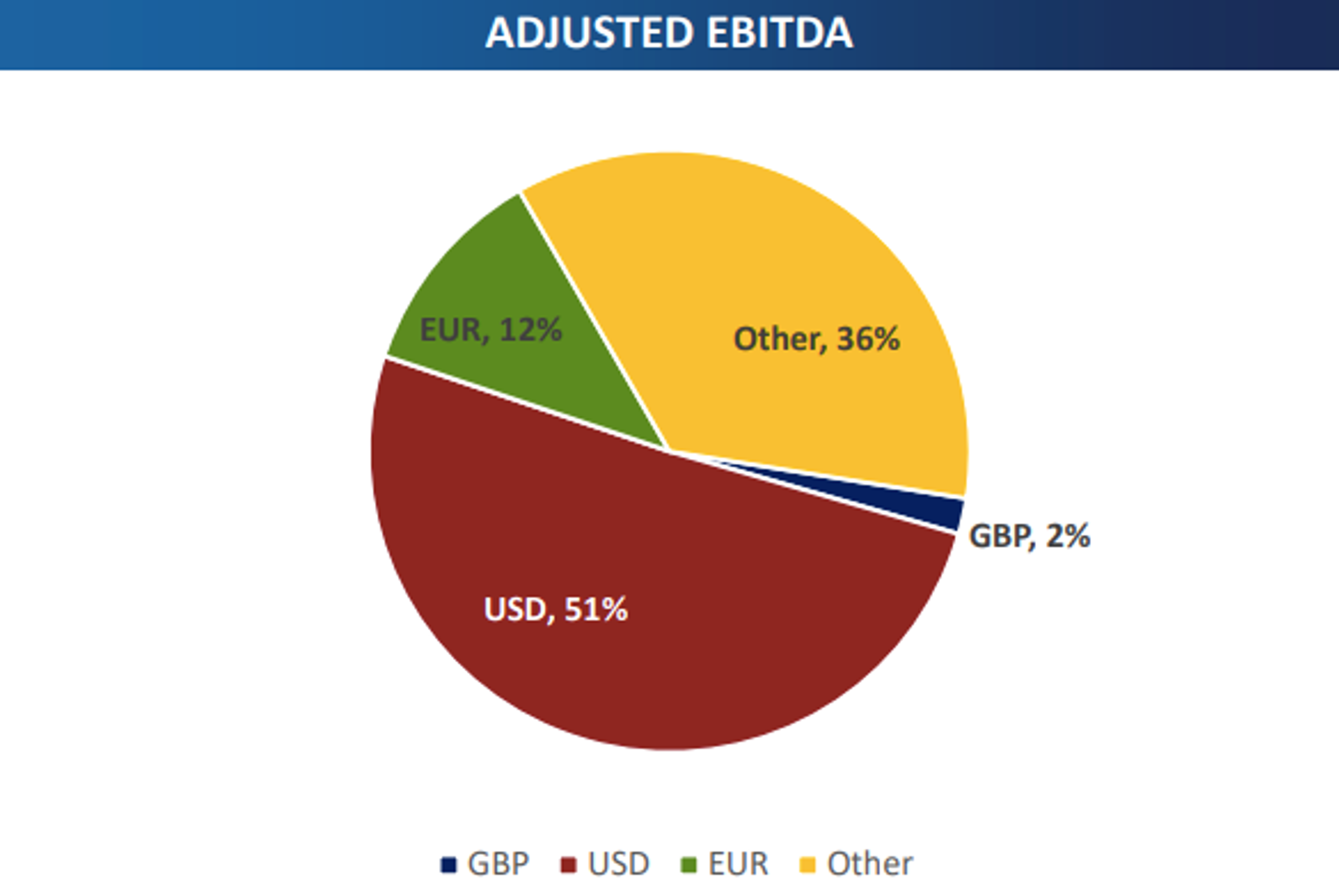

51% EBITDA компании формируется в USD

Гадать какой курс будет до 2023 года бессмысленно, но то что Британия с трудом выходит из ЕС и это постоянно отражается на курсе, будем считать, что GBP/USD останется стабильным или плавно начнет снижаться (рост USD). Своего рода это компания, которая получает половину выручки за рубежом и обесценение национальной валюты играет только плюсом.

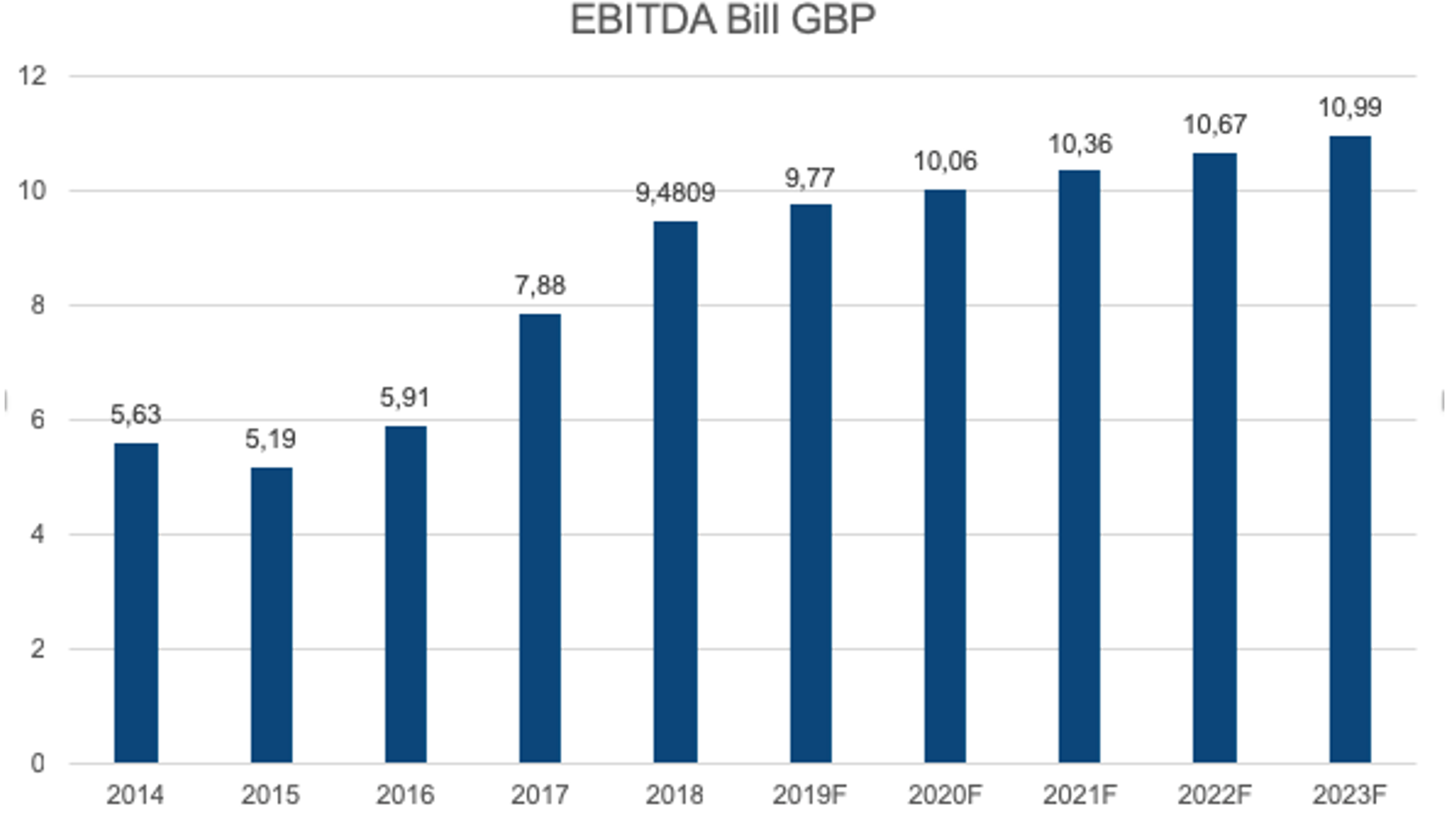

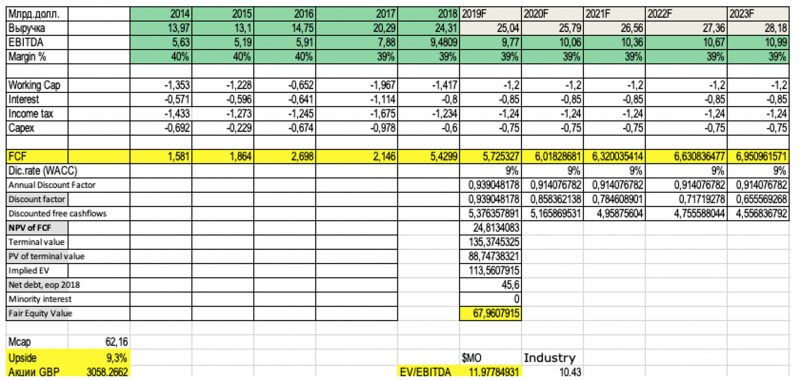

Сложно строить прогноз с пониманием, что на результат будет влиять курсовая разница. Представим, что EBITDA 2019 -2022 гг. будет расти по 4-5% ежегодно.

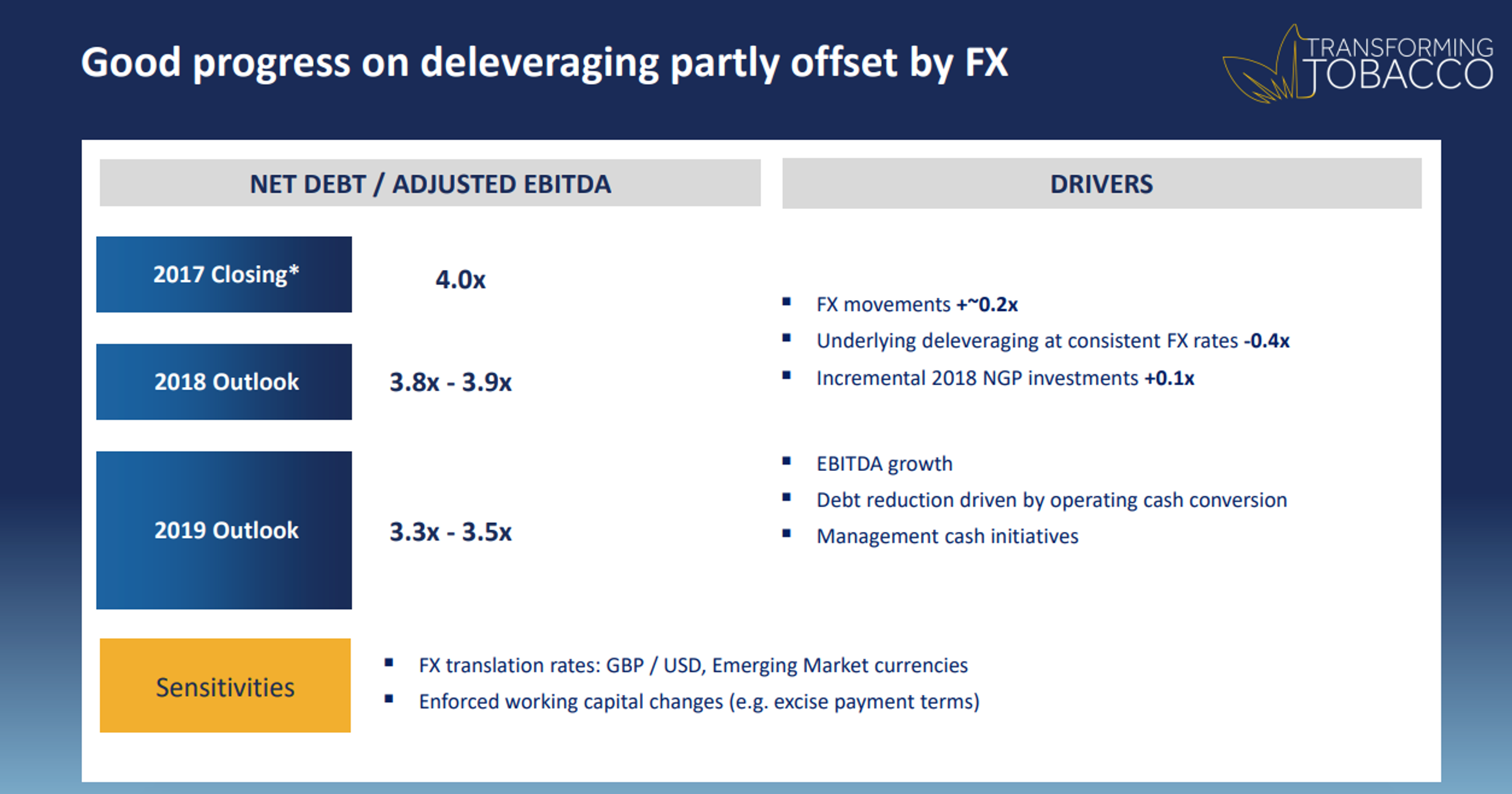

В модель было заложено 3% рост выручки до 2023 года, и 4 % рост EBITDA, Margin EBITDA составит до 2023 года 39%. Рабочий капитал, проценты уплаченные и налоги уплаченные средние значения за 5 лет, CAPEX у компании остается стабильным. WACC 9,25%. У компании огромный чистый долг (ND) в 45,6 млрд. GBP, таким образом, мы можем теперь видеть большое значение EV/EBITDA в 11,9х, что выше среднего значения отрасли. Хотелось бы заметить, что в 2017 году British American Tobacco ($BTI) провела сделку M&A и пробрела американскую табачную компанию Reynolds American за 54,4 млрд. долл. $BTI проводит очень агрессивные сделки M&A, поэтому мы можем наблюдать большой долг. Мультипликатор ND/EBITDA составляет рекордные 4х.

Прогноз на 2019 г. снижение данного показателя до 3.3х-3.5х за счет сокращение долга и роста EBITDA.

Внесем все данные в таблицу мультипликаторов предварительно проконвертировав в USD

Компания выглядит наравне по сравнению с конкурентами, но с высоким значением ND/EBITDA в 2.5 раза чем у $PM & $MO. EV/EBITDA в USD 11.5х,

Внесем значения в систему координат.

Пока среди трех рассмотренных компаний привлекательно выглядит $MO

Дивиденды

Текущая дивидендная доходность составляет 7,6% в USD, выплаты производятся ежеквартально. Компания старается выплачивать весь FCF. Следующие выплаты предстоят 21 февраля.

Технический анализ

Акции YTD -41%, такая значительная коррекция больше связана с дивидендными гэпа и волатильностью на рынках, а также не забываем, что у компании огромные долги, на данный момент $BTI оценен более менее справедливо.

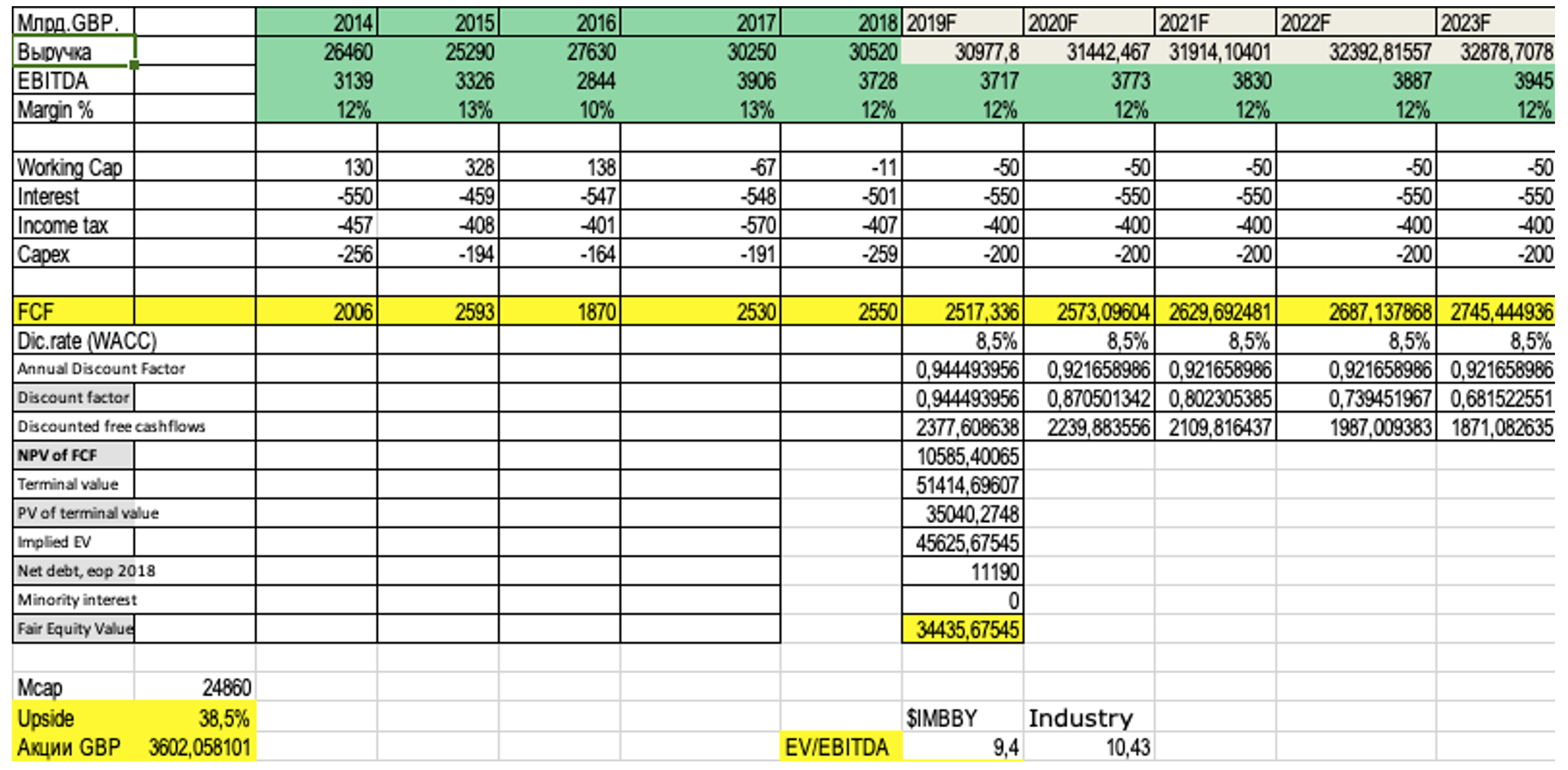

Imperial Brands ADR ($IMBBY)

Британская международная табачная компания четвёртая в мире по величине. Штаб-квартира расположена в Бристоле, Англия. Основана в 1901 году, одна из старейших компаний мира. Отчитывается исключительно в национальной валюте. Средний курс GBP/USD на 2018г. 1.33

Рыночная доля на 2018 год составила 9.2% за год доля компании на рынке увеличилась на +70 б.п.

Фундаментальный анализ

CAGR выручки между 2010-2018 гг. составил 1.2%, рост выручки на 9% в 2016 и 2017 гг. связан с девальвацией национальной валюты по отношению к USD. Прогноз выручки в перспективе - нелегкая задача, представим, что выручка до 2023 года продолжит расти по 1.2% ежегодно, гадать над курсом GBP/USD в данном случае бессмысленно, если даже случится вновь девальвация, то компания отчитается лучше прогноза.

У компании стабильный EBITDA, рентабельность за 2018 год составила 13%, историческая средняя рентабельность составила 12% их и возьмем для прогнозировании EBITDA до 2023 года.

11% выручки формируется в США, 25% в Европейском союзе, 13% на внутреннем рынке, остальная часть в других государствах. То есть пристальное внимание стоит уделять курсу национальной валюты.

Дисконтирование денежных потоков (DCF)

Модель сигнализирует о том, что акции недооценены рынком на 38%, EV/EBITDA ниже по отрасли и составляет 9,4х. В модели брались средние значения по процентам и налогам уплаченным, CAPEX компания увеличивать не собирается, оставим постоянным в 200 млн. фунтов. Чистый долг компании на конец финансового 2018 года в USD составил 14882 млрд., EBITDA в USA 4958 млрд., следовательно, ND/EBITDA на 2018 г. составляет 3х

Внесем все данные в таблицу мультипликаторов предварительно проконвертировав в USD.

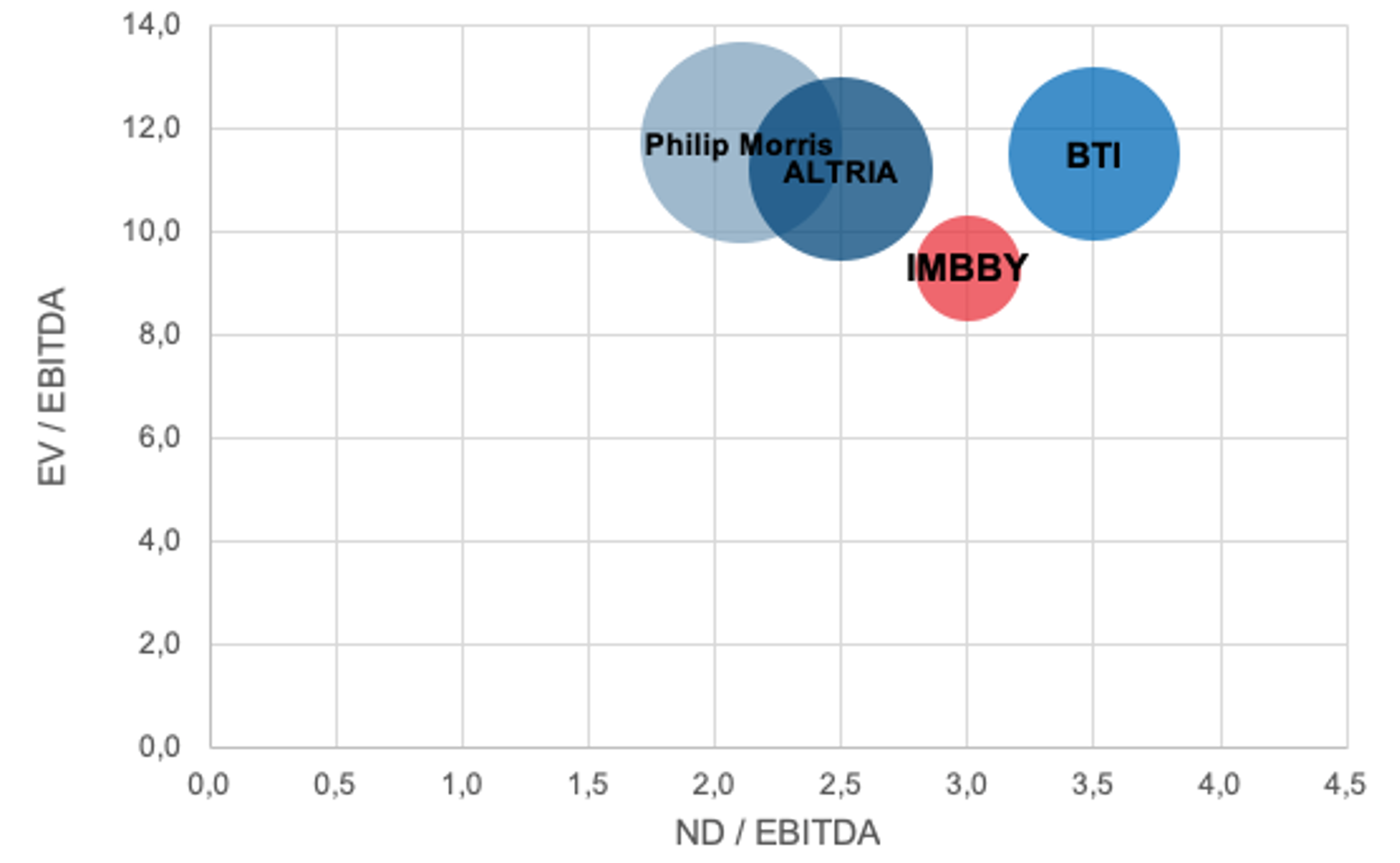

Следом разместим компанию на системе координат.

Данная система нам указывает на то, что наиболее дорогой компанией является $IMBBY , самыми дешевыми Philip Morris и Altria.

Дивиденды

$IMBBY как и другие компании отрасли щедро распоряжается дивидендами и выплачивает 70% от FCF, DY составляет 7.5%, дивиденды выплачиваются ежеквартально, за прошлый год размер дивидендов был увеличен на 10%. За прошлый год pay-out ratio составил 69%. Следующие выплаты предстоят в конце февраля.

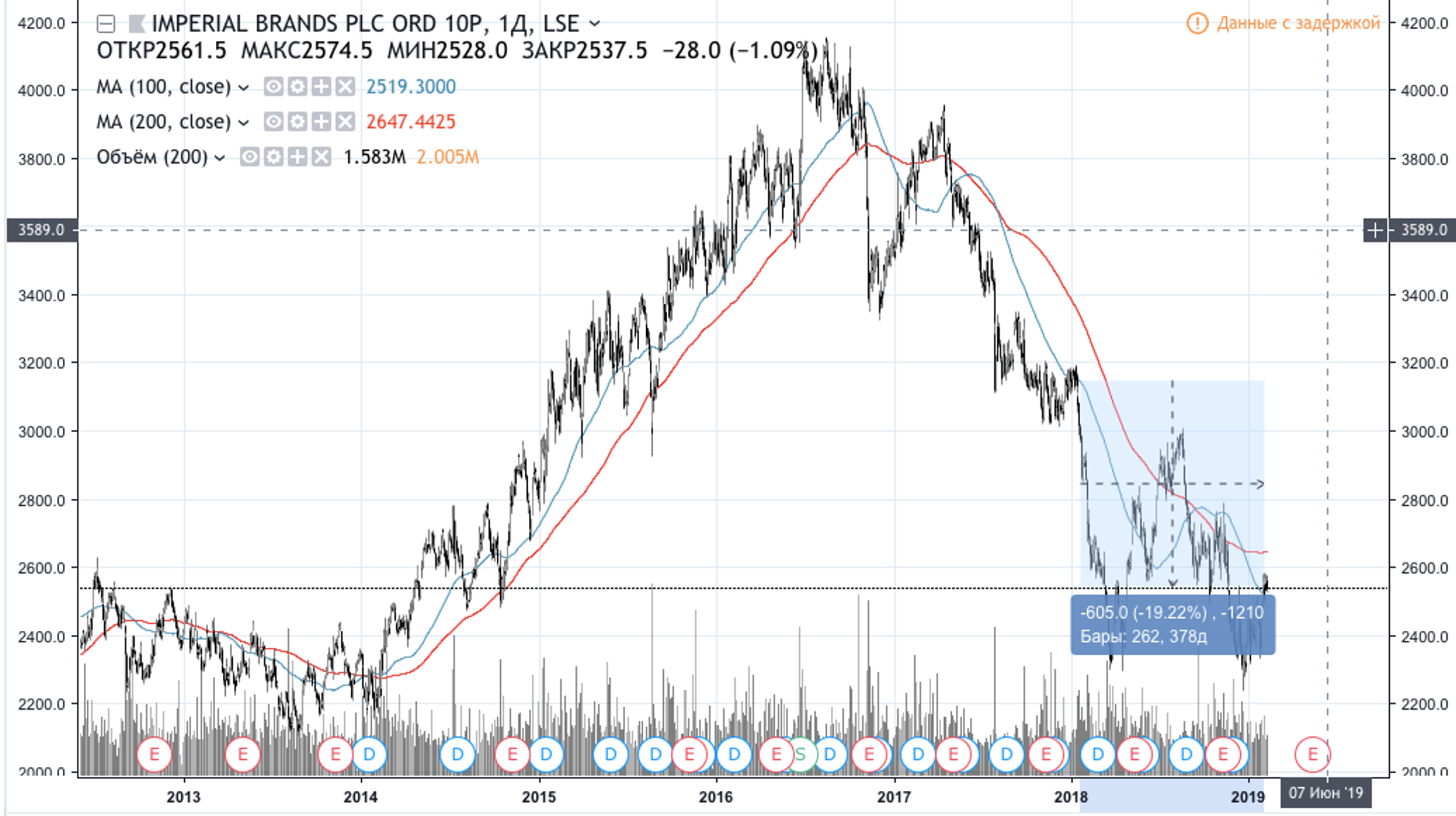

Технический анализ

За год рыночная капитализация упала на 20%, в данный момент бизнес оценивается на уровне 2014 года. За 2 года акции упали на 35%.

Выводы

В начале статьи мною было написано про спред между ставкой ФРС и дивидендной доходностью отрасли.

Акции компаний, которые были рассмотрены выше, являются как таковыми квазиоблигациями, как, например, на российском фондовом рынке компания МТС.

Каким образом работает механизм рассмотрено на графике . Голубая закрашенная кривая - ставка ФРС, японские свечи - индекс на акции табачной отрасли. С 2016 года ФРС агрессивно стал поднимать процентную ставку, спред между ставкой и DY стал сужаться, спред являлся как таковой премией за риск, спред стал уменьшаться-стал снижаться курс акций (тело облигации), и следовательно, расти дивидендная доходность (доходность облигаций). Обратный процесс- когда ФРС вновь начнет снижать ставку, тогда курс акций начнет расти. Когда начнется поднятие ставки-неизвестно, скорее всего, на ближайшей рецессии, чтобы у ФРС были инструменты для нормализации экономики. Из всех разобранных компаний привлекательными по мультипликаторам на данный момент являются ALTRIA GROUP и PHILIP MORRIS -стабильные зрелые компании с постоянным положительным денежным потоком и высокой дивидендной доходностью. На данный момент я не вижу явных перспектив в данной отрасли, но компании с огромными дивидендами очень даже приятны. Скорее всего бумаги будут торговаться в так называемом флэте, если ФРС и дальше начнет повышать ставку, то это вновь сможет послужить для снижения котировок.