13.03.2018, 07:58

Небольшой оффтоп.

Энергосбыты это сущий неликвид, но когда-то это была отрасль, где частный инвестор мог, используя только калькулятор и здравый смысл, заработать десятки и сотни процентов.

Это было время, когда мы начинали инвестировать, ничего не знали про ипотечный кризис, наблюдали за реформой энергетики.

РАО ЕЭС устроило распродажу этих небольших компаний и запустило десятки M&A сделок.

ДенПанас просто взял калькулятор, построил таблицу, оценил рыночные капитализации выделившихся из АО-энерго энергосбытов (Астраханьэнергосбыт - это часть Астраханьэнерго) и посмотрел стартовые цены аукционов. Также он сопоставил наличие и интерес крупных стратегов. Учел финаносвые показатели на случай, если аукцион не состоится, чтобы отстаться с хорошим активом.

Например ЛУКОЙЛ скупал доли в энергокомпаниях на Юге России (вошли в Южную ТГК-8, сейчас все 100% у ЛУКОЙЛа), то есть и сбыты в регионе теоретически ему были интересны.

Вот пост ДенПанаса из архива.

Вторая очередь сбытовых компаний. Официальная оценка

14.08.2007

Вчера (13 августа) была утверждена официальная оценка пакетов принадлежащих РАО ЕЭС в сбытовых компаниях второй очереди продаж.

Оценка пакетов РАО ЕЭС для аукционов второй очереди.

В этот раз она оказалась более близка к «инсайду», чем в прошлый. Только оценку пакета Воронежской ЭСК подняли в 1,5 раза по сравнению с «инсайдом» Ведомостей и вообще не оценивали Саратовэнерго, в связи с планирующимся исключением из продаж второй очереди аукционов.

О приключениях с прошлым инсайдом читайте Вторая очередь сбытовых компаний

Исходя из полученных данных построю таблицу с недо/переоцененностью акций сбытовых компаний (в процентах) по состоянию на 14.08.2007, исходя из биржевых цен акций сбытов второй очереди и оценки этих акций.

В таблице не буду приводить расчеты по акциям Карельской ЭСК, Хакасэнергосбыта (100% акций этих компаний принадлежит РАО ЕЭС), Курганской ЭСК и Комиэнергосбыта (эти компании не торгуются на бирже).

Примечание – пакет акций Калужской СК планируют снять с продаж второй очереди, но так как официальное решение будет принято только 31 августа, то пока я оставляю оценку в таблице.

Цена акций = цене последней сделки. Цены по акциям Ставропольэнергосбыта взяты с РТС-СГК.

Расчеты по предварительной оценке второй очереди сбытов на 14.08.2007

НАЗВАНИЕ ТИП АКЦИЙ КОЛ-ВО АКЦИЙ ЦЕНА 1-Й АКЦИИ (РУБ) КАПИТАЛИЗАЦИЯ (РУБ) КОЛ-ВО АКЦИЙ, ПРИНАДЛЕЖАЩИХ РАО ЕЭС ОЦЕНКА ПАКЕТА РАО ЕЭС (РУБ) ) ОЦЕНКА 1-Й ОБЫКНОВЕННОЙ АКЦИИ ПОТЕНЦИАЛ РОСТА АКЦИИ (%) ПО ОТНОШЕНИЮ К ОЦЕНКЕ

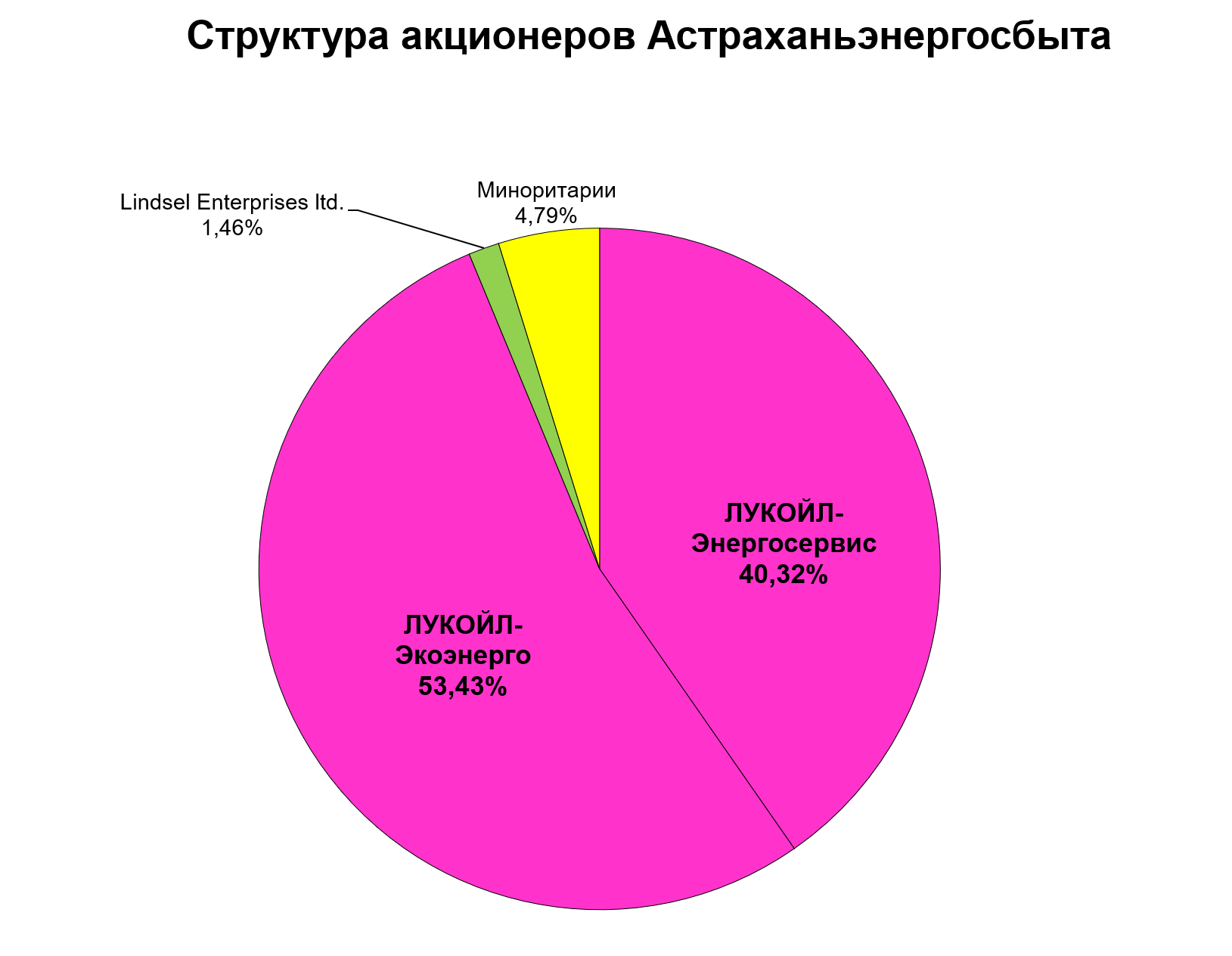

Астраханьэнергосбыт обыкн 773 900 078 0,798 617 572 262 376 601 013 350 000 000 0,929 +14,33%

Брянская СК обыкн 9 506 650 43,000 485 428 793 6 200 550 375 000 000 60,479 +28,90%

прив 3 147 550 24,350 0

Волгоградэнергосбыт обыкн 319 595 965 3,140 1 153 823 213 196 004 484 800 000 000 4,082 +23,07%

прив 80 499 134 1,867 0

Воронежская СК обыкн 56 151 024 6,520 472 789 741 36 693 572 300 000 000 8,176 +20,25%

прив 18 716 678 5,700 0

Калужская СК обыкн 67 670 185 14,500 981 217 683 35 358 498 610 000 000 17,252 +15,95%

Энергосбыт Ростовэнерго обыкн 3 128 764 676 0,687 2 442 920 043 1 963 512 684 950 000 000 0,484 -29,55%

прив 925 737 256 0,317 0

Ставропольэнергосбыт обыкн 859 074 636 0,850 831 122 081 618 011 052 650 000 000 1,052 +19,18%

прив 262 100 364 0,385 0

Тверская ЭСК обыкн 346 136 000 1,950 782 266 740 226 142 000 550 000 000 2,432 +19,82%

прив 115 378 000 0,930 0

Удмуртская ЭСК обыкн 167 566 476 4,250 779 906 312 92 816 262 500 000 000 5,387 +21,11%

прив 21 854 448 3,100 0

Плюс в графе недооцененность/переоценненость означает потенциал роста, минус – потенциал падения до уровня оценки.

P.S. Завтра скачаю все отчёты сбытовых компаний второй очереди за 2 квартал 2007 года и решу какую из компаний добавить в МПМ.

Напоминаю, что перед продажей энергосбытовой компании РАО ЕЭС скорее всего всю прибыль будет выводить через дивиденды, поэтому имеет смысл обращать внимание не только на оценку сбыта, но и на чистую прибыль (предполагаемую дивидендную доходность).

ЛУКОЙЛ 10 лет назад купил Астраханский сбыт по стартовой цене или по 0,929 рубля за акцию . И выставил оферту.

Но не смог собрать 95%. И так и забили на консолидацию.

Акции в какой-то момент были дешевы. Но и росли иногда безумно.

В конце 2017 акционеры неожиданно сменились.

Но новостей на тему не было.

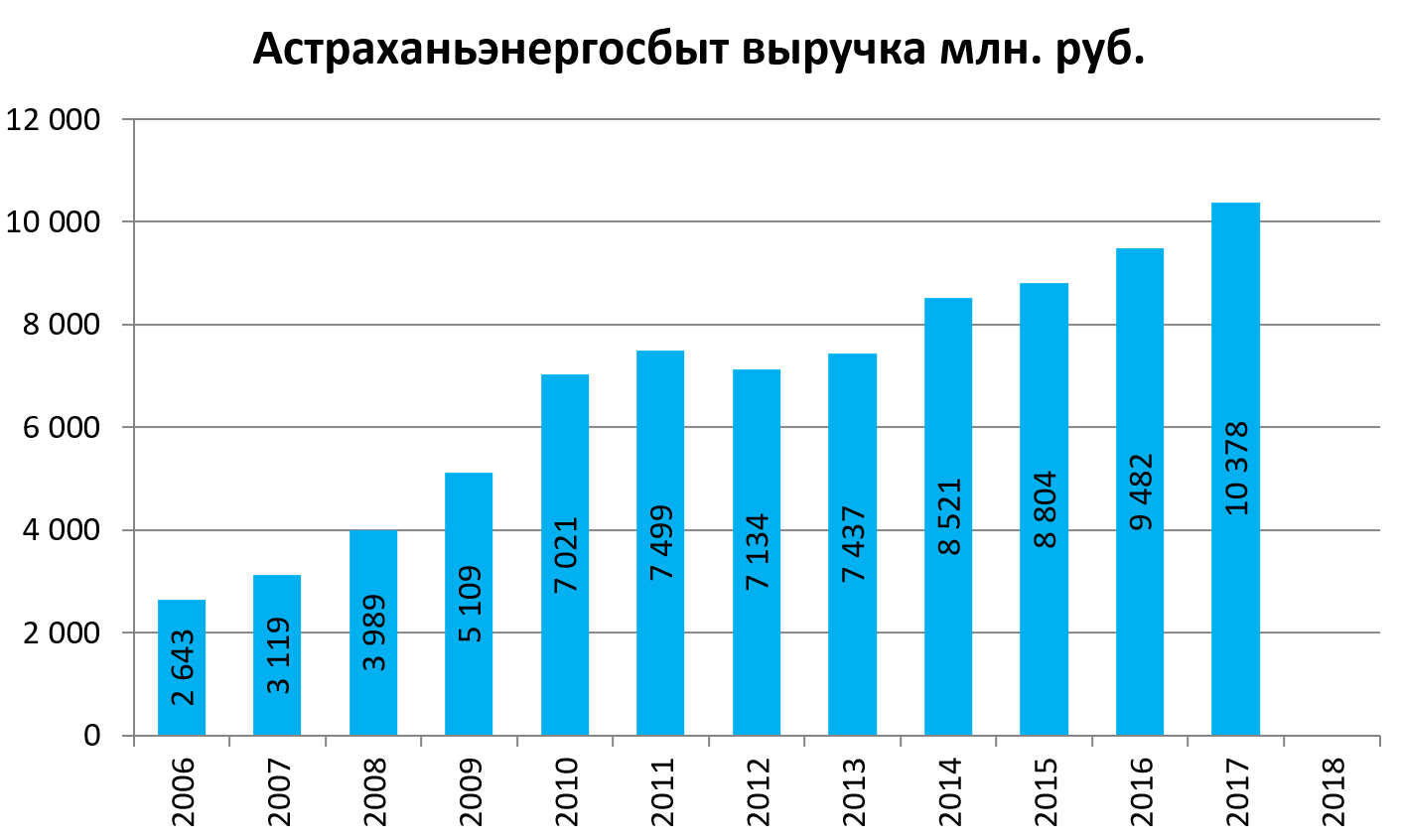

Выручка хорошо прибавила, когда ЛУКОЙЛ включил сбыт в свою группу к 2010.

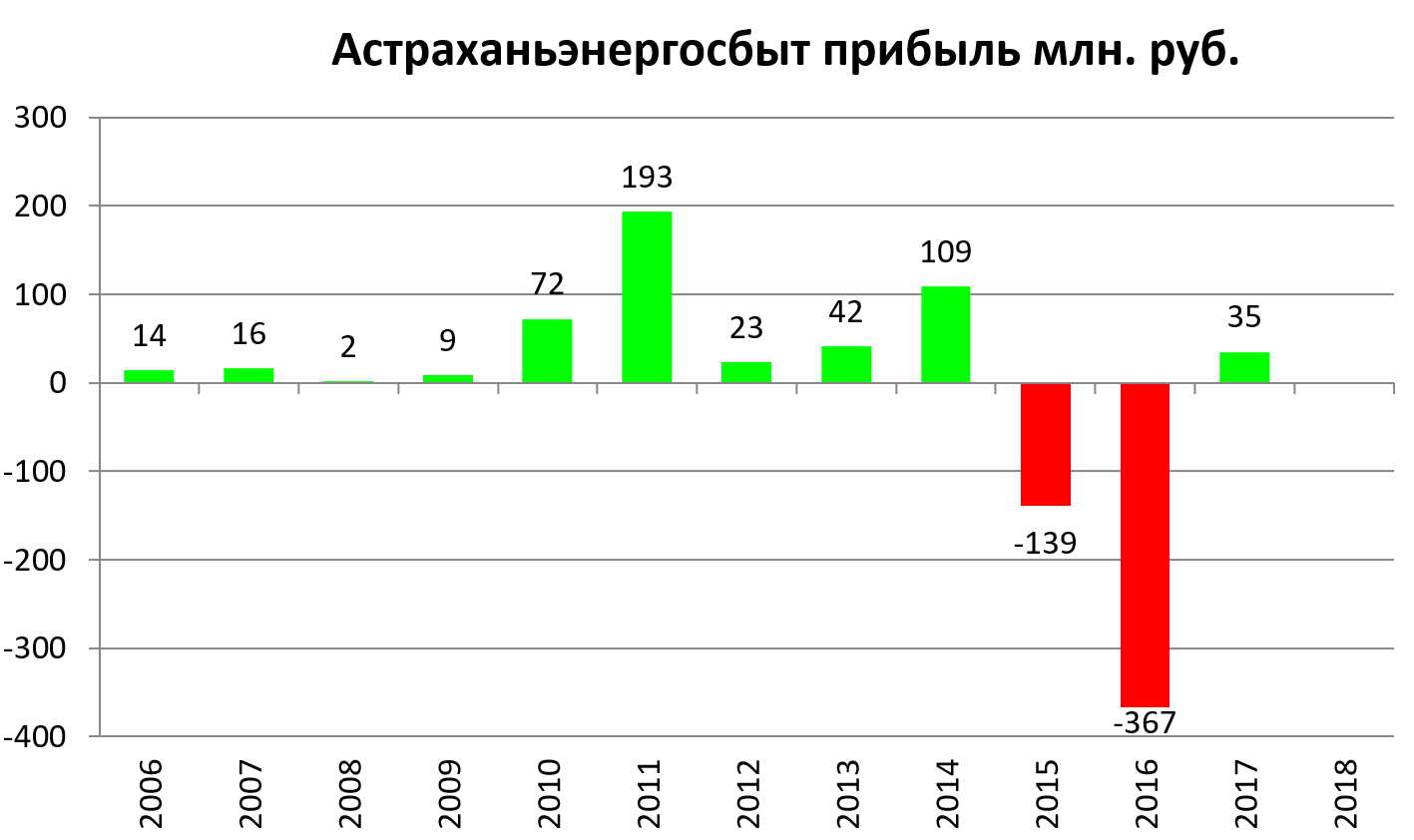

Что у компании было с долгом мы не разобрались.

Тем не менее, еще год назад он был существенным, а потом перешел в кредиторку.

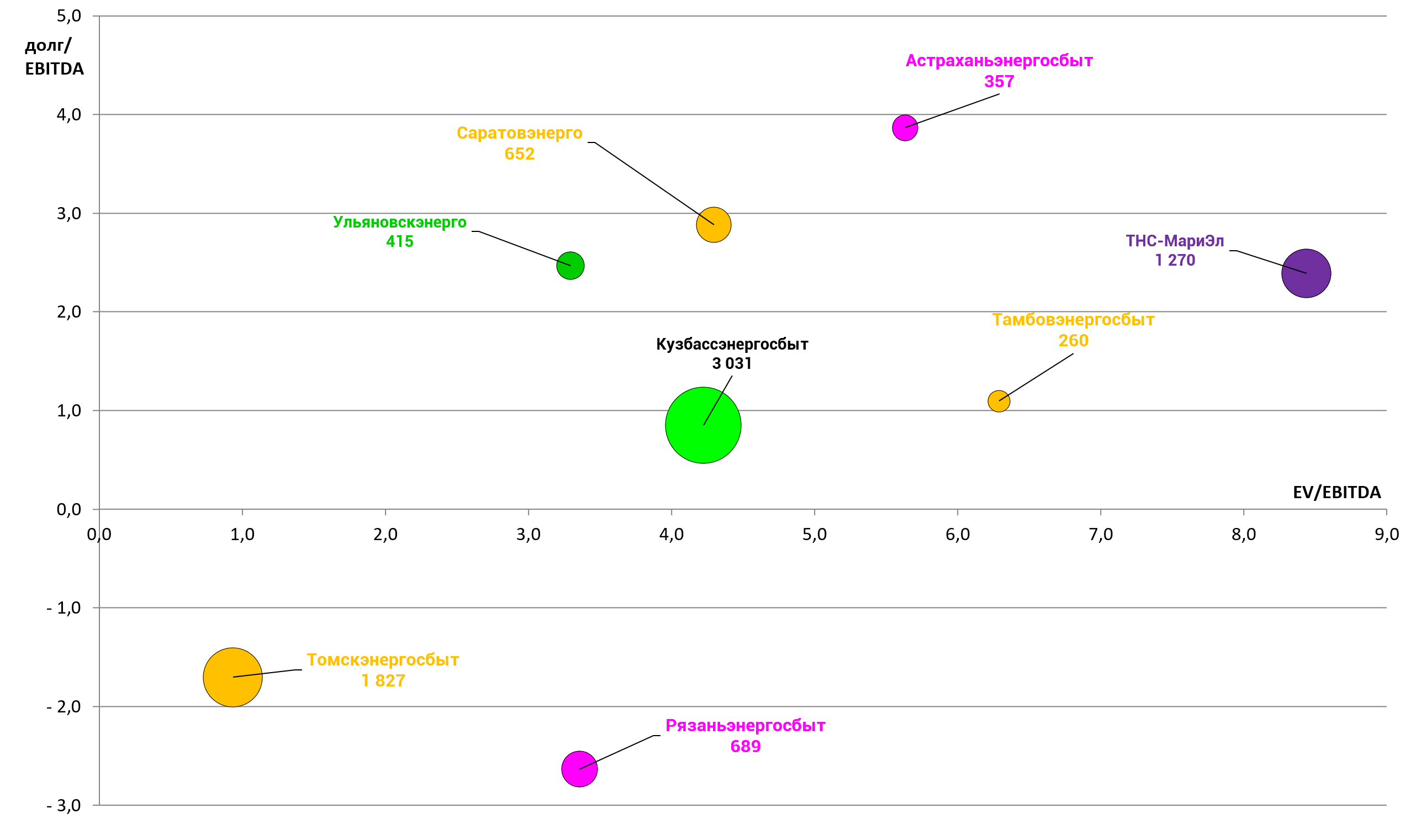

Добавим на диаграмму стоимости.

EV/EBITDA = 5,6

P/E = 10,2

долг/EBITDA = 3,9

Сбыт не дешевый, долг существенный, дивиденды не платит.

Единственная идея в нем - это консолидация со стороны ЛУКОЙЛа.