15.05.2018, 16:34

Результаты противоречивые.

С одной стороны прибыль выросла, и как выросла! Аж на 64%! А это база для дивидендов.

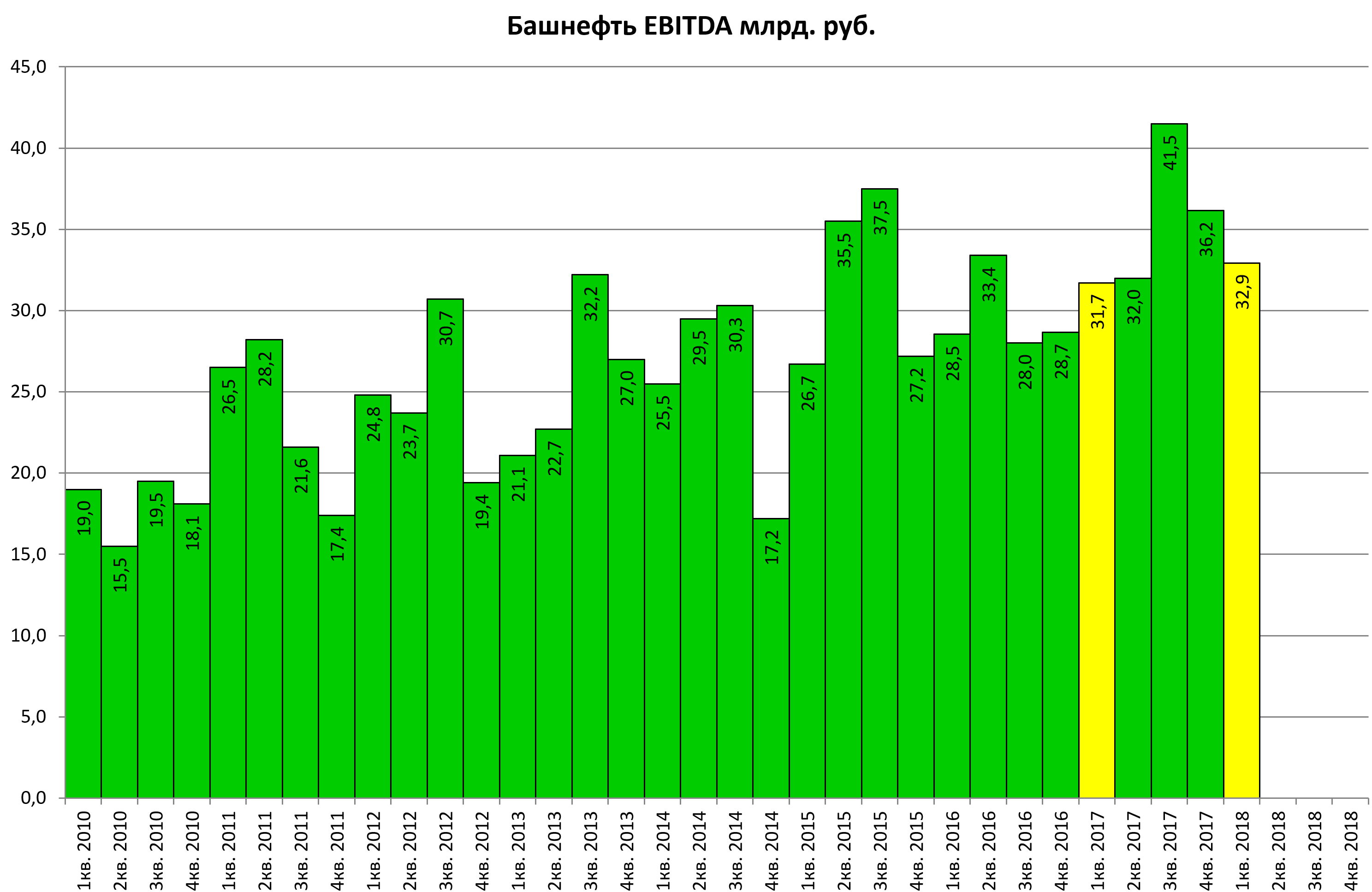

Но цены на нефть выросли, а EBITDA лишь +4% и вообще на уровне 2 кв 2017 и хуже 3 кв и 4 кв 2017.

Добыча за год -15%, и на ОПЕК уже не кивать не получится.

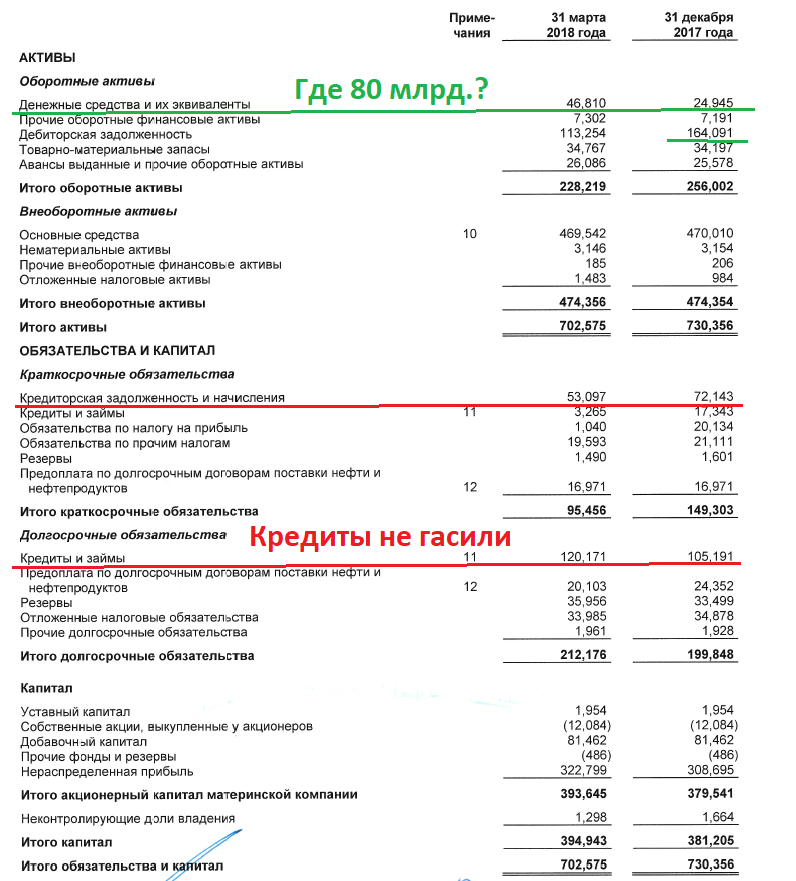

Деньги от АФК Системы “растворились”.

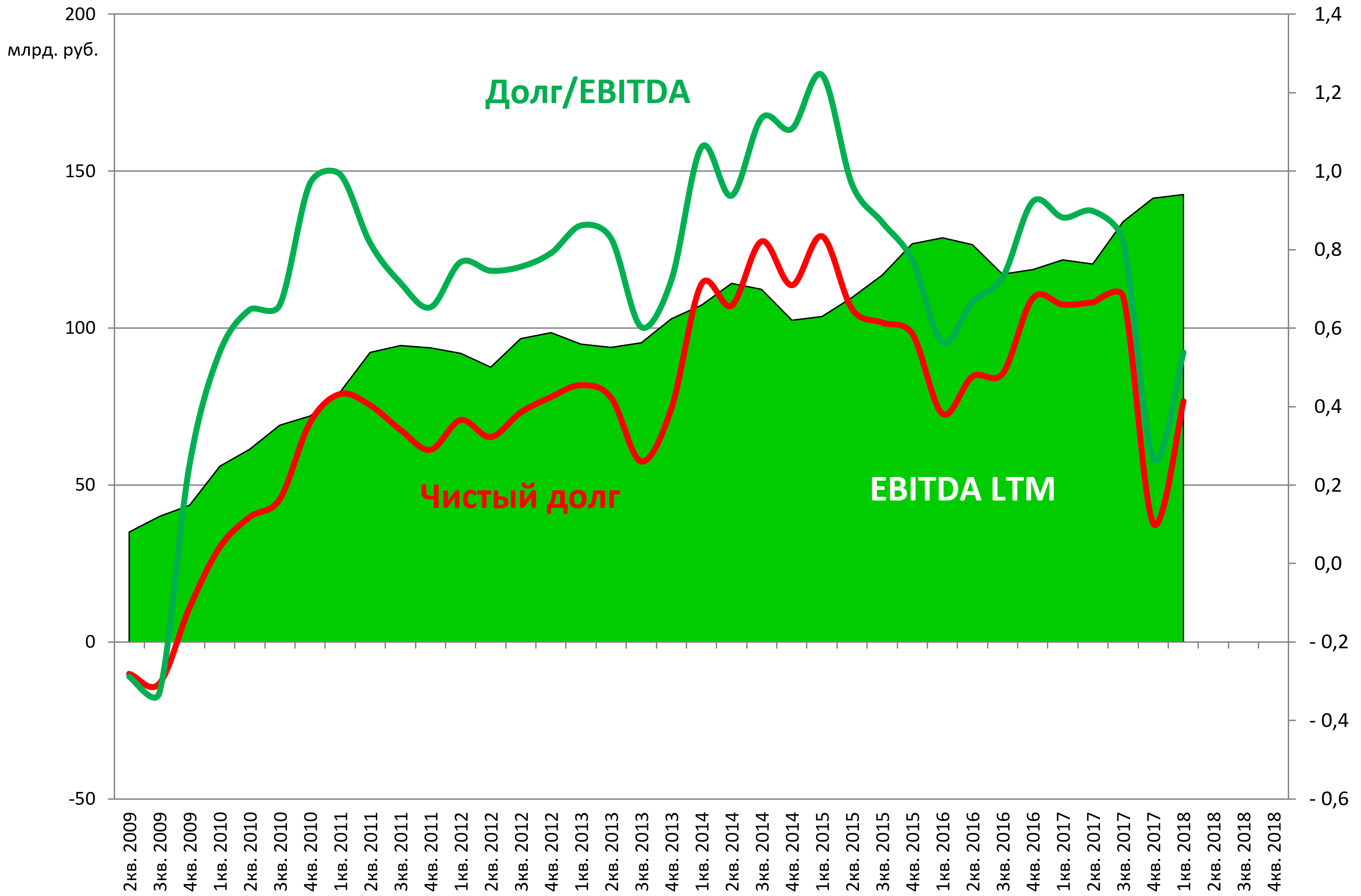

Если в отчете за 2017 считали чистый долг = займы-кэш-80 млрд руб, то сейчас по классике: займы - кэш. В результате чистый долг выше чем на конец 2017, но ниже чем год назад. Посмотрим на динамику долга в следующих отчетах.

Заднм числом в балансе кэш приплючовали к дебиторской задолженности.

EV/EBITDA = 3,3

P/E = 2,7

P/E скорр. = 5,9

долг/EBITDA = 0,54

Мультипликаторы не высоки, и те рассчитаны через обычку, которой почти нет в природе, а преф стоит на 20% дешевле (спред стремительно сужается) и, вероятно, платит дивиденды одни из лучших в секторе.

О прогнозных дивидендах в 2019 писали здесь:

http://eve-finance.ru/t/bashneft-prognoznye-dividendy-za-2017-3-dividenda-za-14-mesyaczev/655

Определяющим будет отчет за 2 квартал 2018. Пока как ни крути идут в темпе выше 2017 года, за который дивиденд от операционной деятельности возможен целых 170-180 рублей, но насторожиться уже хочется. Чувство, что что-то не то, есть.

Тем не менее рублевый баррель 4900 и держать префы можно.