06.11.2018, 15:30

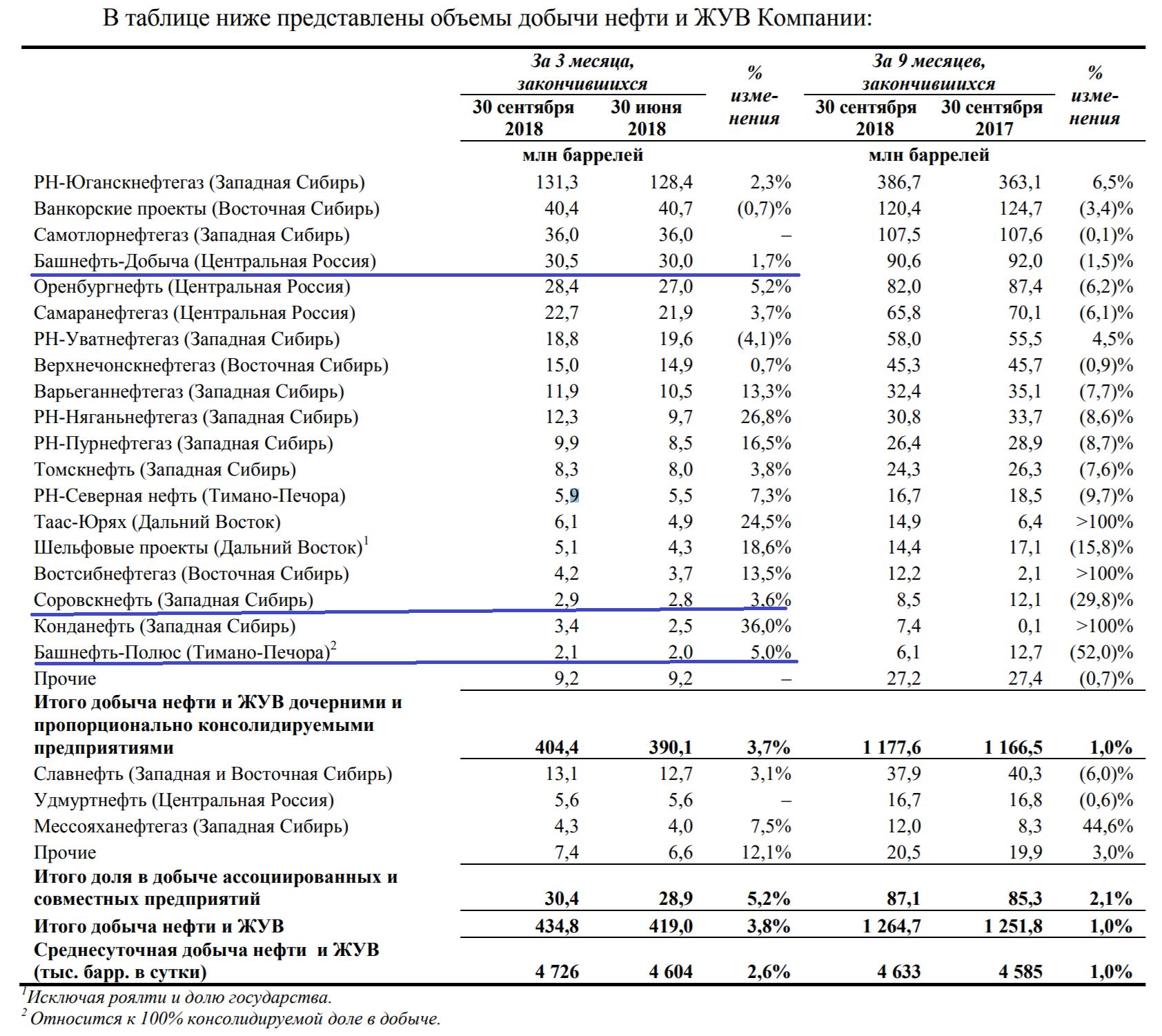

Была версия, что именно Башнефть станет бенефициаром новых квот ОПЕК+.

То есть мы считали. что добыча упала не из-за ОПЕК, но консенсус был, что из-за квот.

Добычу действительно нарастили, но “всего” на 2% кв/кв

В результате смягчения ограничений в рамках Соглашения ОПЕК+ в третьем квартале 2018 года среднесуточная добыча нефти и ЖУВ Компании составила 4,7 млн барр. в сутки, превысив на 2,6% уровень суточной добычи второго квартала 2018 года благодаря эффективному восстановлению добычи на ряде зрелых активов (в основном РН-Няганьнефтегаз, Варьеганнефтегаз, РН-Пурнефтегаз, Оренбургнефть)

К Q3 2017 спад на 5%, что сказывается на темпах роста прибыли

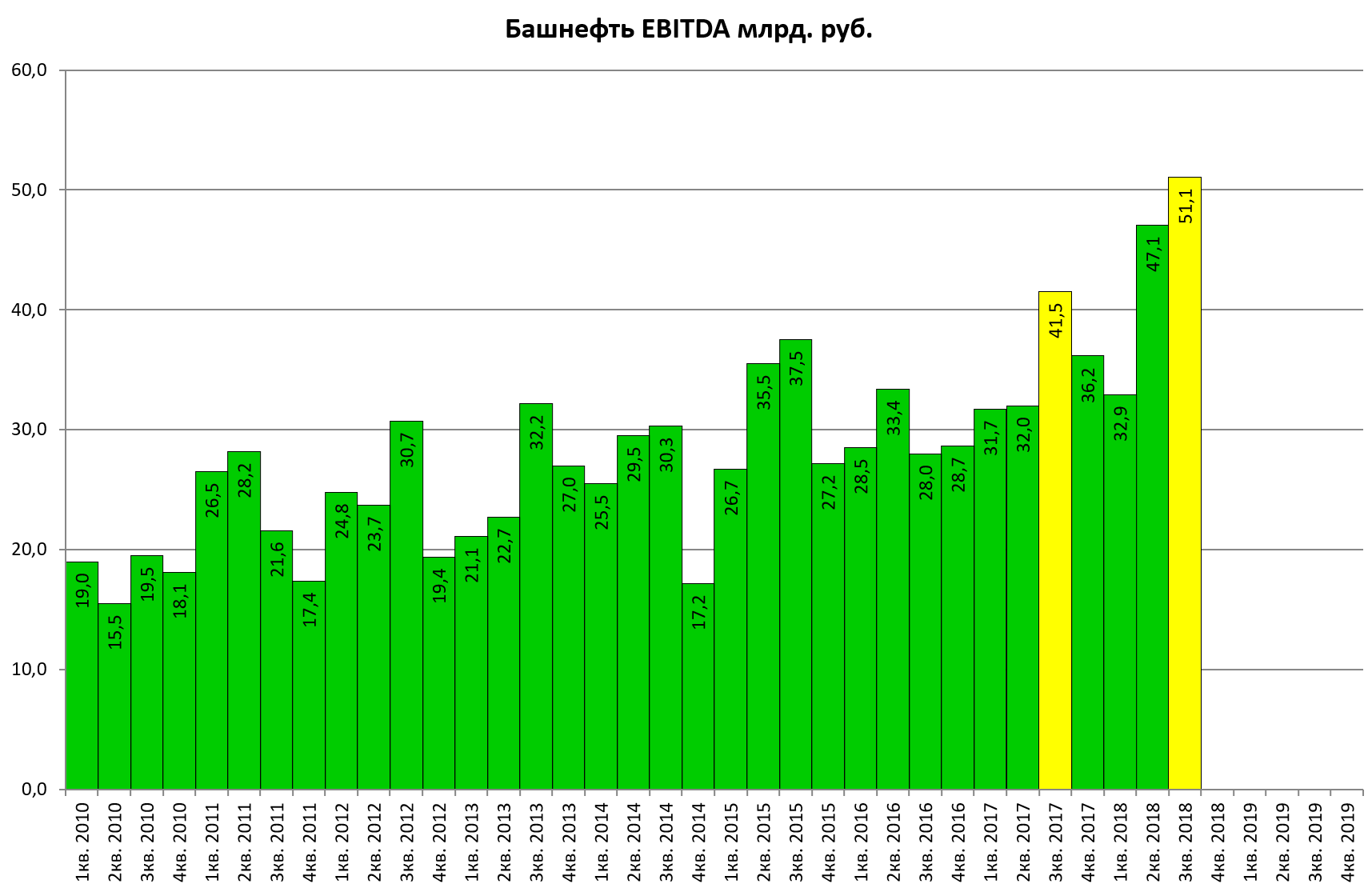

Прибыль Башнефти растет, а вместе с ними и ожидания по дивидендам

Темпы не такие крутые как в материнской компании

Долга нет, куда тратить кэш?

EV/EBITDA = 2,3

Долг/EBITDA = 0,3

P/E = 2,0 (разовые 80 млрд руб от АФК Системы)

При 50% прибыли МСФО на дивиденды заработали уже на 210 рублей .

Один такой квартал как Q3 2018 дает при таком расчете еще 90 руб дивидендов

Рынок явно не верит и боится, хотя после смены собственника Башнефть уже платила дважды.

Мы считаем, что потенциально это лучший актив в секторе с самой большой или сопоставимой с Сургутнефтегаз ап дивдоходностью.