Двойная покрытая продажа недельных опционов CALL на фьючерс Si

Покрытый опцион CALL на фьючерс Si — это просто: покупаем 1 тыс. долл США и продаем 1 опционов CALL центрального страйка.

Почему центрального? Потому, что вероятность того, что цена фьючерса за 1 неделю останется на том же уровне максимальна (см. кривую Гаусса или про нормальное распределение).

На экспирацию возможны 2 варианта:

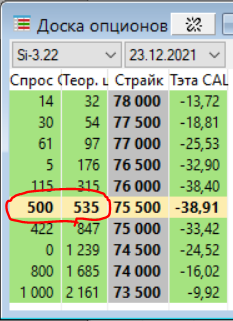

- Проданный опцион выйдет вне денег (т.е. будет ниже 75 000) и вы получите премию опциона 535 руб.

Считаем доходность. На 1 000 купленных долл. затрачено 74 140 руб. (по текущему курсу 74,14)., вармаржа + 530 руб.

При этом ваши доллары брокер пересчитает по текущему курсу. Пусть неделя закрылась по цене спот 74,00.

Брокер пересчитает доллары и из 74 140 «получится» 74 000 руб. «Убыток» -140 руб.

Прибыль 530 — 140 = 390 руб., что примерно 27% годовых в рублях.

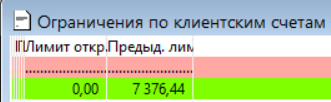

Брокер финрез считает в рублях и он отображается в таблице:

и в ней лимит открытия будет выше предыдущего.

- Проданный опцион выйдет в деньгах (т.е. будет выше 75 000).

Вместо проданного опциона CALL биржа:

— 1 000 долларов пересчитает в рубли по более высокому, чем 74,14 курсу.

— начислит премию проданного опциона, меньшую, чем 530 руб.

— прибыль составит те же 27% годовых в рублях (кому действительно интересно, может наложить график спот USDRUB на график опциона CALL, вышедшего на экспирацию в деньгах и посмотреть разницу цен за неделю)

— даст 1 фьючерс проданный фьючерс вместо 1 опциона.

Про второй способ покрытия опционов CALL напишу, если эта тема будет кому-то интересна.