23.02.2019, 07:00

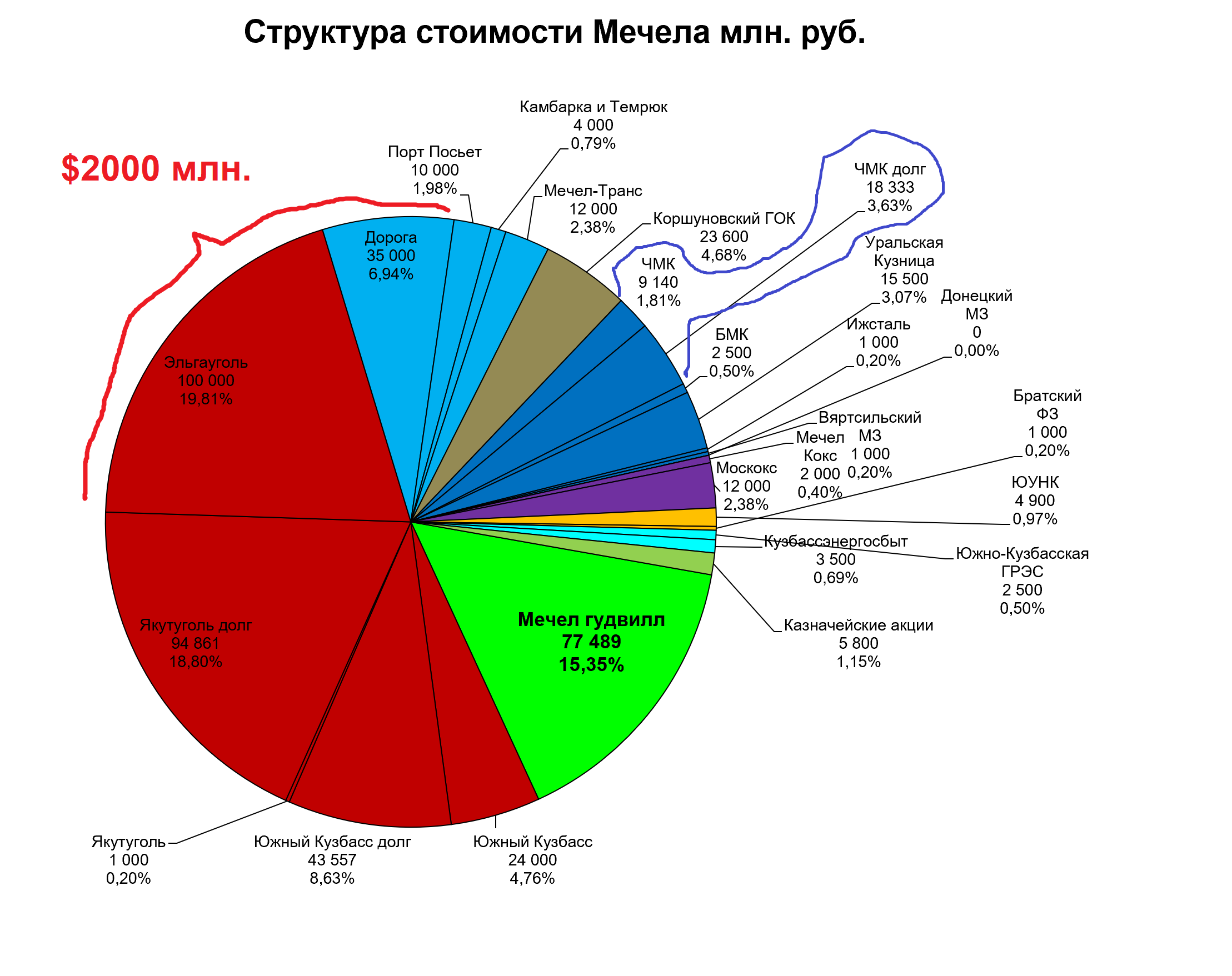

Давайте рассмотрим ЧМК, стоит ли он 28 млрд рублей?

Цифра была получена путем сложения MCap и чистого долга (кредиты госбанков минус займы Мечелу).

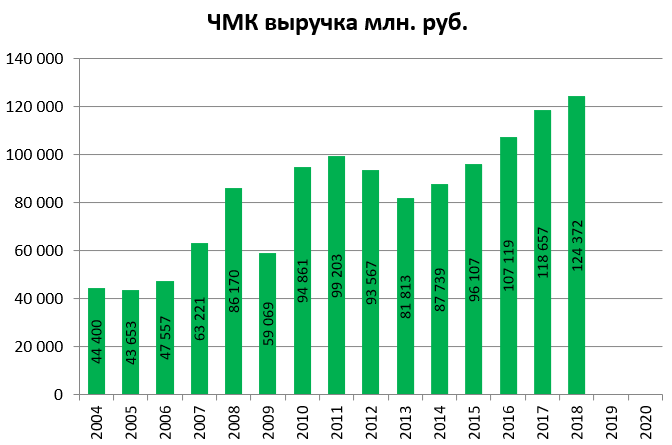

Выручка новый пик.

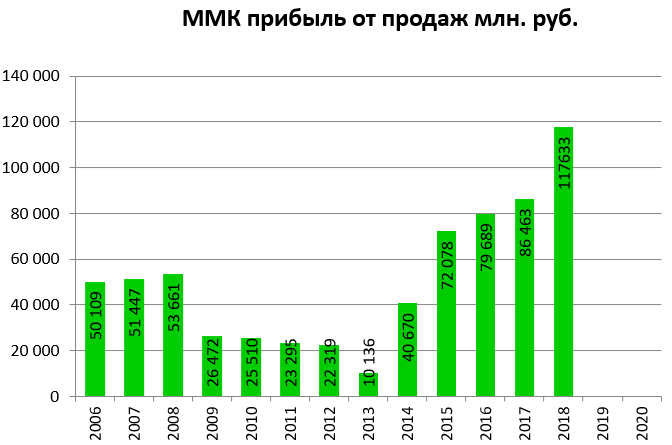

Сравним с соседним ММК.

Он плавит стали почти в 4 раза больше ЧМК.

Но у него очень высока доля продукции с высокой добавленной стоимостью.

Впрочем выручка на тонну сопоставима.

Но отдача с тонны совсем иная (по ММК данные LTM, годового РСБУ еще нет).

Частично это связано с тем, что это был лучший год “стальной кареты” ММК, из-за дешевой руды и угля, на фоне роста стали.

Так как у ММК центр прибыли как раз в передел, а у Мечела в майнинге, то и показатели их сталеплавильных заводов отличаются.

Отличие примерно в 2,5 раза, что говорит об относительно слабой отдаче ЧМК.

Но мы не должны забывать о ценах на актив.

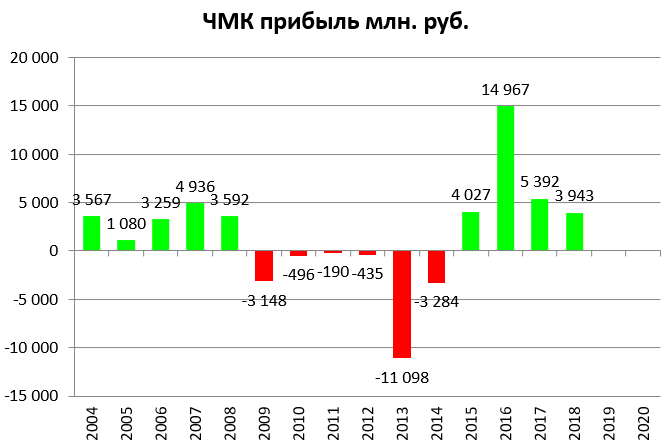

Кто-то возможно обратил внимание на спад чистой прибыли - это бумажные факторы, не обращаем внимание.

Прибыль от продаж почти удвоилась, это вот настоящий результат.

Очень интересно, что вдруг, Мечел начал активно “перевешивать” свой долг внутри группы на ЧМК.

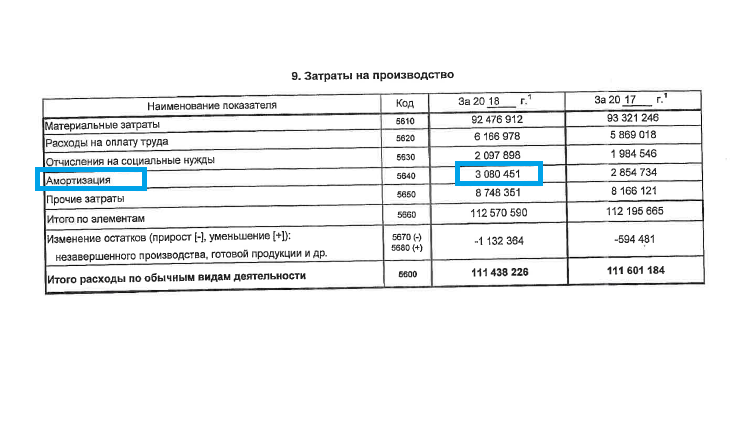

EBITDA* = 12 934 + 3 080 = 16 014

ЧМК дешев, но и драйверов нет.

Хотя ВСМ на горизонте. Будет скачок показателей.

Заметно как сменились настроения и уже оптимстов нет - даже на “страшных” новостях про Эльгу Мечел не упал, то есть некому было упасть.

Наша задача понять стоит ли этот актив $0,5 млрд. с учетом долга?

Да, однозначно.

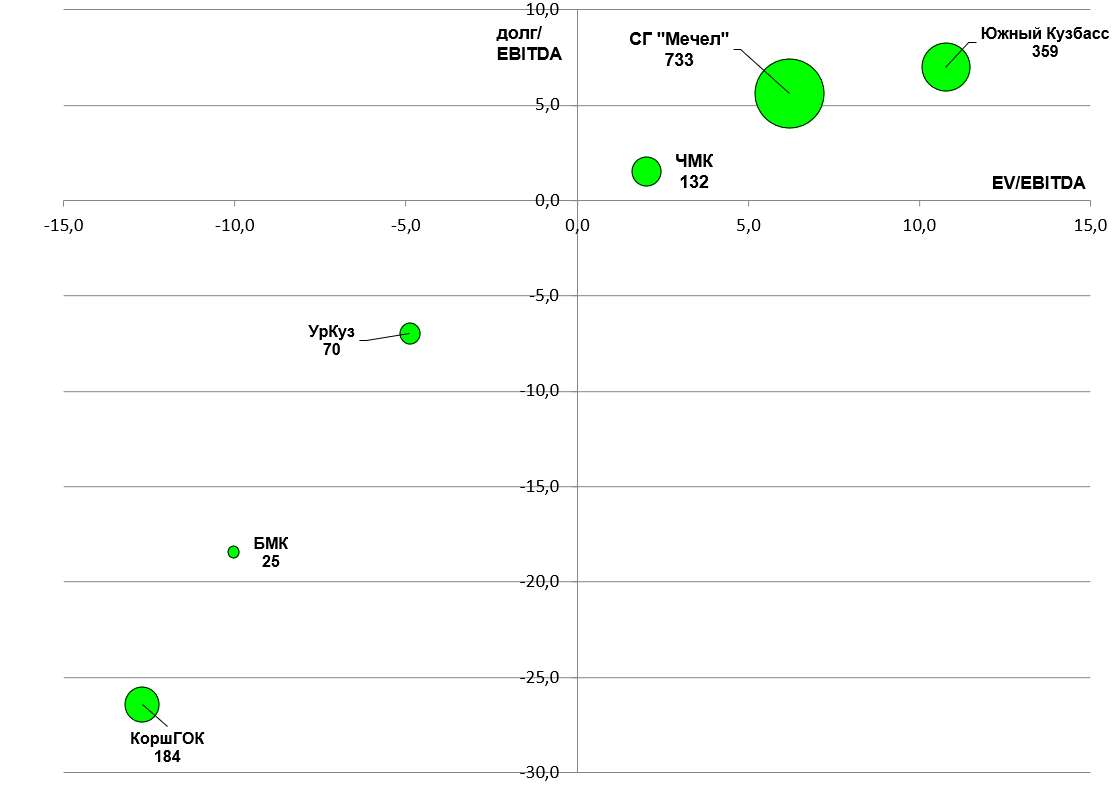

EV/EITDA = 2,0

P/E = 2,0

долг/EBITDA = 1,5

Актив явно тянет на сумму больше $1 млрд. в структуре стоимости холдинга.

А может и на $1,5-2 млрд.