13.03.2018, 14:52

Отчет второго производителя труб.

Всегда удивляло и всегда писал об этом - зачем инвесторы берут ТМК, если есть ЧТПЗ. Как и во всех секторах есть прямые аналоги и всегда их можно сравнить.

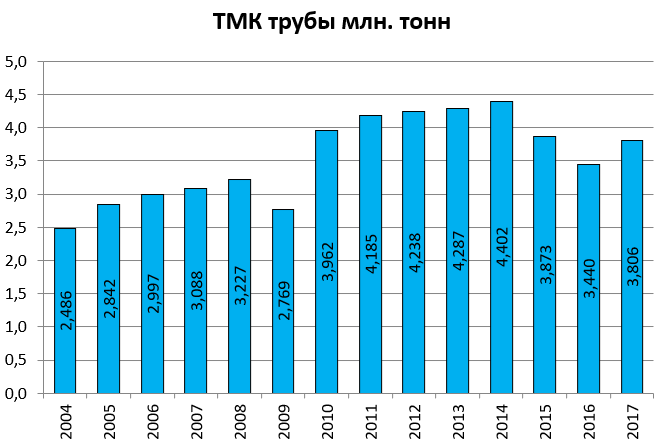

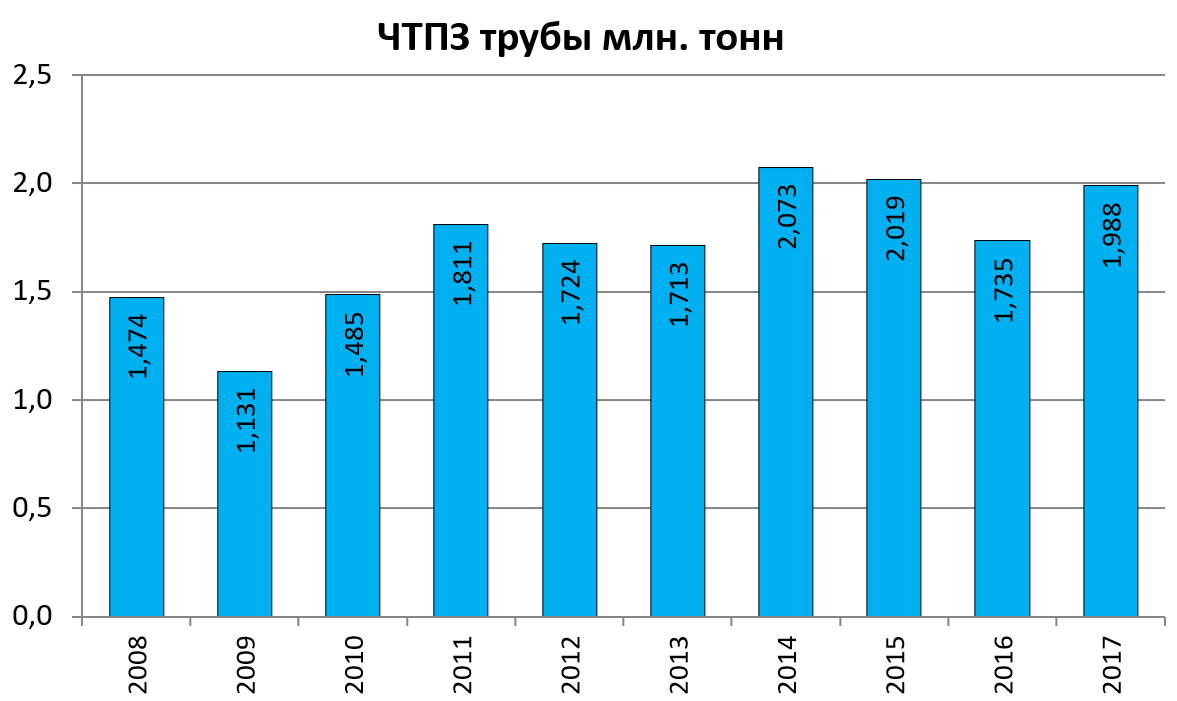

Вот хотя бы сравним производство.

ЧТПЗ восстанавливается быстрее.

Выручка на пике.

Второе полугодие хорошее, и тут без всяких американских дочек.

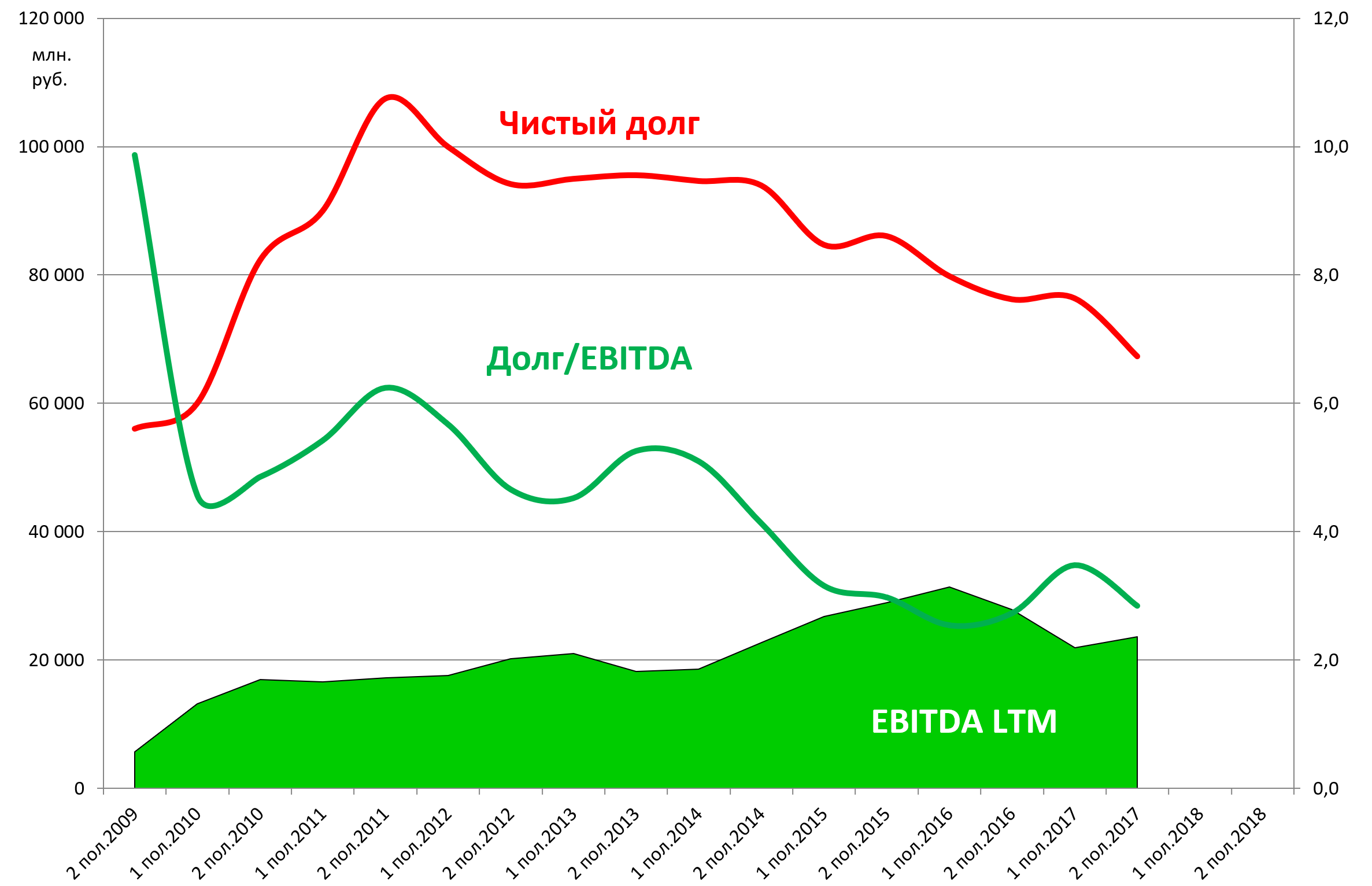

Челябинский собрат Мечела гасит долг. Это также очень важно, осталось 67,3 млрд. рублей.

Мультипликаторы улучшились. Это мы не учитываем огромный квазиказначейский пакет.

EV/EBITDA = 6,3

P/E = 20,8

долг/EBITDA = 2,8

Это еще один кейс, компания выходит из кризиса после огромного капекса, осуществленного на фоне циклического спада.

Капитализация сравнялась с ТМК!!!

Считаю, что всем стоить самостоятельно разобрать эту историю.

Прогноз на 2018 год:

- В 2018 году на рынке стальных труб прогнозируется сохранение тенденций прошлого года: потребление ТБД на уровне 2017 года и растущий спрос на трубы OCTG за счет увеличения объемов бурения и обустройства месторождений. Ожидается умеренный рост спроса на трубную продукцию со стороны машиностроительной отрасли, ЖКХ.

- Компания планирует нарастить долю поставок в сегменте штампосварных деталей за счет участия в проектах по строительству компрессорных станций ведущих российских компаний ТЭК.

- «В 2018 году Группа ЧТПЗ планирует сохранить объемы производства на уровне прошлого года. При этом в ближайшие несколько лет мы прогнозируем изменение структуры внутреннего рынка и возможное перераспределение долей за счет усиления конкуренции в сегменте труб большого диаметра и завершения ряда крупных инфраструктурных проектов, – отмечает генеральный директор Группы ЧТПЗ Борис Коваленков. – Чтобы сохранить свои позиции в условиях изменившейся конкурентной среды, компания продолжит развивать экспортное направление и осваивать производство новых видов высокомаржинальной продукции, в частности труб с Premium-резьбами».

- В 2018 году Группа ЧТПЗ продолжит работу по системному управлению кредитным портфелем и снижению его стоимости.