14.09.2018, 14:13

Рубрика макроэкономика на коленке.

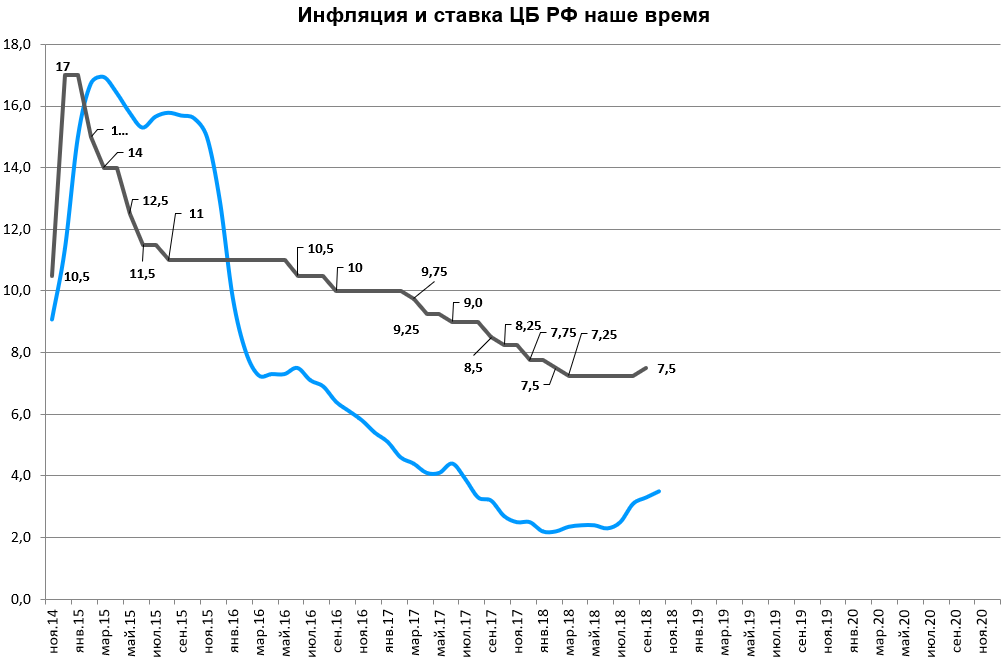

БАНК РОССИИ ПОВЫСИЛ КЛЮЧЕВУЮ СТАВКУ НА 25 Б.П. - ДО 7,50%

ЦБ СОХРАНИЛ ПРОГНОЗ ПО РОСТУ ВВП РФ НА 2018Г В ИНТЕРВАЛЕ 1,5-2,0%

ЦБ ПОНИЗИЛ ПРОГНОЗ ПО РОСТУ ВВП РФ НА 2019Г ДО 1,2-1,7% С 1,5-2,0%

РЕШЕНИЕ О ВОЗОБНОВЛЕНИИ РЕГУЛЯРНЫХ ПОКУПОК ВАЛЮТЫ НА РЫНКЕ В РАМКАХ БЮДЖЕТНОГО ПРАВИЛА БУДЕТ ПРИНИМАТЬСЯ С УЧЕТОМ ФАКТИЧЕСКОЙ ОБСТАНОВКИ НА ФИНАНСОВЫХ РЫНКАХ - ЦБ

РУБЛЬ ВЫРОС К ДОЛЛАРУ И ЕВРО ПОСЛЕ РЕШЕНИЯ ЦБ РФ УВЕЛИЧИТЬ КЛЮЧЕВУЮ СТАВКУ ДО 7,5%

НОВЫЙ СИГНАЛ ЦБ ПО ДКП: БАНК РОССИИ БУДЕТ ОЦЕНИВАТЬ ЦЕЛЕСООБРАЗНОСТЬ ДАЛЬНЕЙШЕГО ПОВЫШЕНИЯ КЛЮЧЕВОЙ СТАВКИ, ПРИНИМАЯ ВО ВНИМАНИЕ ДИНАМИКУ ИНФЛЯЦИИ И ЭКОНОМИКИ ОТНОСИТЕЛЬНО ПРОГНОЗА, ВНЕШНИХ РИСКИ

РЕШЕНИЕ ОБ ОТЛОЖЕННЫХ В 2018Г ПОКУПКАХ ВАЛЮТЫ НА РЫНКЕ БУДЕТ ПРИНИМАТЬСЯ ПОСЛЕ ВОЗОБНОВЛЕНИЯ РЕГУЛЯРНЫХ ПОКУПОК, ПОКУПКИ МОГУТ БЫТЬ ОСУЩЕСТВЛЕНЫ В ТЕЧЕНИЕ 2019Г И ПОСЛЕДУЮЩИХ ЛЕТ - ЦБ

Интерфакс. Новый сигнал по ДКП: о нейтральности больше ни слова, ЦБ будет оценивать дальнейшее повышение. В заявлении от 27 июля говорилось, что Банк России считает наиболее вероятным переход к нейтральной денежно-кредитной политике (диапазон 6-7%) в 2019 году . Тема перехода к нейтральности закрепилась в заявлениях регулятора в прошлом году, а в феврале этого года ЦБ достаточно неожиданно для рынка анонсировал переход к нейтральной ДКП в 2018 году.

Москва. 14 сентября. ИНТЕРФАКС - Банк России, приняв решение о повышении ключевой ставки на 25 базисных пунктов, дал новый, максимально “ястребиный” сигнал о дальнейшей направленности ДКП.

“Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков”, - говорится в заявлении ЦБ.

“Баланс рисков еще более сместился в сторону проинфляционных рисков. Основные риски связаны с высокой неопределенностью внешних условий и их влиянием на финансовые рынки. Дальнейший рост доходностей на развитых рынках, отток капитала из стран с формирующимися рынками и геополитические факторы могут привести к сохранению волатильности на финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Оценка Банком России рисков, связанных с волатильностью нефтяных цен, динамикой заработных плат, возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными”, - отмечается в заявлении ЦБ.

Сигнал кардинально отличается от июльского, который звучал так: “Банк России будет принимать решения по ключевой ставке, оценивая инфляционные риски, динамику инфляции и развитие экономики относительно прогноза. Банк России считает наиболее вероятным переход к нейтральной денежно-кредитной политике в 2019 году”. Теперь ЦБ вообще не говорит о горизонте достижения нейтральности, полностью убрав мотив, звучавший во всех последних заявлениях.

Мне кажется это выглядит примерно вот так - это поражение. С горьким привкусом.

Это как если бы российская сборная вышла на поле, после того как все ее полюбили, и почему-то проиграла 10:0

Поддались на действия спекулянтов.

0,25% это хоть и реальный рост ставки на 3,4% но это именно сигнал. Очень плохой сигнал. Плюс намек на дальнейшее повышение присутствует.

1. Банк все еще заточен не на экономический рост, а на какие-то свои мысли, полностью отошел от очень успешной стратегии в сторону стратегии стран с нестабильной экономикой вроде Мексики, Индонезии, Аргентины, Турции. То есть вернулись туда где мы и были. Это потеря 4-х лет. Надо также признать, что вновь “до четверть финала мы можем не дойти и вновь даже не выйти из группы”. Не захотели рискнуть? Но разве остаться второе дясятилетие в стагнации не меньший риск?

2. Борьба с инфляцией проиграна и теперь заменена на борьбу с валютными спекулянтами. Все предыдущие анонсы банка и его прогнозы ими забыты, банк отказался от своей политики из-за влияния внешних факторов. Значит так будет еще ни раз.

3. Вернуться к понижению ставки быстро не удастся, фактически мы потеряли 5 лет, а не 4. Это главный минус. Никаких ипотек по 6%, никакого роста ВВП выше 2% (хотя Белоусов может и устроить экономический всплеск) до 2020 как минимум.

4. Банки даже жаль.

Мы вообще были в корне не правы!!! Банк сделал оригинальный ход по не ясным причинам.

Прервали цикл.

Что нам остается?

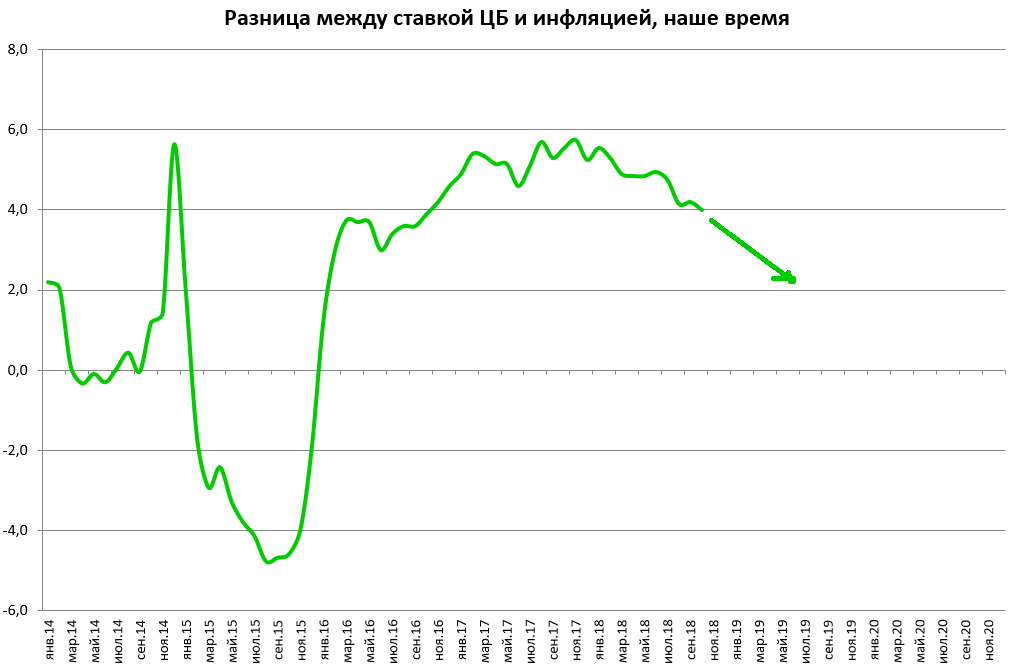

Предположителньо ЦБ уже увидел сужение спреда до 2%. А это область “обороны”.

То есть при инфляции в 7% ставка будет 9% и т.д.

-

Инфляция, возможно быстро вернется от 5,5% до 4% или не пойдет даже на 5%, и тогда регулятор может вновь подумать о снижении.

-

Утешать себя, что ставка 7,5% и 5% инфляция это в целом хорошие цифры. И это не 2014, когда, проспав девальвацию и ничего не делав три месяца, ЦБ вдруг повысил ставку с 10,5% до 17%.

-

Ставка в начале года была 7,75%. А в сентябре 2017 вообще 8,5%. То есть тренд на снижение тех же финансовых расходов в отчетах сохранится.

-

Рынок вроде бы не упал (пока). Уже хорошо. Рубль укрепился, акции в долларах растут, многие это любят.

-

Через 1,5 года может быть все наладится.

А может все это вообще не важно? Пусть будут высокие ставки по кредитам, зато и по депозитам вырастут?

P.S.

ОТЛОЖЕННЫЕ ПОКУПКИ ВАЛЮТЫ МОГУТ РАСТЯНУТЬСЯ НА ПЕРИОД БОЛЕЕ ГОДА - НАБИУЛЛИНА

МОРАТОРИЙ НА ПОКУПКУ ВАЛЮТЫ НА РЫНКЕ ОГРАНИЧИТ КУРСОВУЮ ВОЛАТИЛЬНОСТЬ И ЕЕ ВЛИЯНИЕ НА ИНФЛЯЦИЮ - НАБИУЛЛИНА

УСЛОВИЯ ДЛЯ СМЯГЧЕНИЯ ДКП МОГУТ СФОРМИРОВАТЬСЯ В КОНЦЕ 2019 - ПЕРВОЙ ПОЛОВИНЕ 2020 Г - ЦБ

ЦБ РФ ПОКА НЕ ИЗМЕНЯЕТ ОЦЕНКУ НЕЙТРАЛЬНОГО УРОВНЯ СТАВКИ НА СРЕДНЕСРОЧНЫЙ ПЕРИОД, СОХРАНЯЕТ ЕГО НА УРОВНЕ 6-7% - НАБИУЛЛИНА

ОСЛАБЛЕНИЕ РУБЛЯ ВНЕСЕТ В ГОДОВУЮ ИНФЛЯЦИЮ 0,9 П.П. - НАБИУЛЛИНА

ЭФФЕКТЫ ПОВЫШЕНИЯ НДС И КУРСОВОЙ ДИНАМИКИ БУДУТ ИСЧЕРПАНЫ В 2020Г, ТОГДА ИНФЛЯЦИЯ ВЕРНЕТСЯ К ЦЕЛИ - НАБИУЛЛИНА

ОСЛАБЛЕНИЕ РУБЛЯ В АВГУСТЕ МОЖЕТ ПРИВЕСТИ К ПОВЫШЕНИЮ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ - НАБИУЛЛИНА

ОДНОМОМЕНТНОЕ ВЛИЯНИЕ СРАЗУ НЕСКОЛЬКИХ ФАКТОРОВ МОЖЕТ УСИЛИТЬ РОСТ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ, ПРОЛОНГИРОВАТЬ ЭФФЕКТ - НАБИУЛЛИНА

ПРОГНОЗ ПО РОСТУ ВВП НА 2020 Г ПОВЫШЕН ДО 1,8-2,3% - НАБИУЛЛИНА

ЦБ ПОВЫСИЛ ПРОГНОЗ ПО ОТТОКУ КАПИТАЛА В 2018 Г ДО $55 МЛРД С $30 МЛРД

ЦБ РФ ПРОГНОЗИРУЕТ СНИЖЕНИЕ ЦЕНЫ НА НЕФТЬ С ТЕКУЩИХ УРОВНЕЙ ДО $55/БАРР. В 2020-2021ГГ

ЦБ НЕ ИСКЛЮЧАЕТ СОХРАНЕНИЕ ЦЕН НА НЕФТЬ НА ТЕКУЩИХ УРОВНЯХ ПРОДОЛЖИТЕЛЬНОЕ ВРЕМЯ