01.07.2018, 14:08

UPD! В ходе обсуждения/чтения поста выясняются хреновые подробности учета по МСФО, где прибыль от продаж попадет сразу в нераспределенную прибыль минуя чистую прибыль, соотвественно не оказав никакого влияния! Ну и убытка в 4,87 ярда нет)) Одним словом бухгалтерские манипуляции.

Эти деньги могут выплатить из нераспределенной прибыли в качестве спецливов (но не гарантированно, как если бы попали в чистую прибыль). Вероятность события лучше определять у экстрасенсов и прорицателй.

Наверное надо написать правильно.

Никакого убытка и прибыли от сделки с продажей пакета интер рао нет.

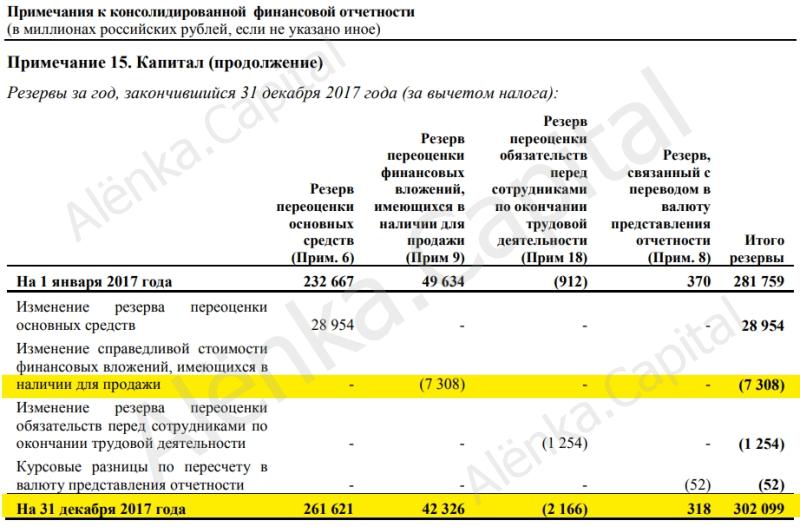

Ранее компания оценивала через резервные отчисления.

А с 1 января 2018 Группа переклассифицировала финансовые вложения, предназначенные для продажи, в финансовые активы, оцениваемые через прочий совокупный доход.

Подробнее в Приложении 3 мсфо 3мес2018

Группа также воспользовалась освобождением, предоставленным МСФО (IFRS) 9, позволяющим не пересчитывать предыдущие представленные периоды вследствие применения новых правил по классификации и оценке, а признавать разницы в составе вступительной величины нераспределенной прибыли по состоянию на 1 января 2018 года.

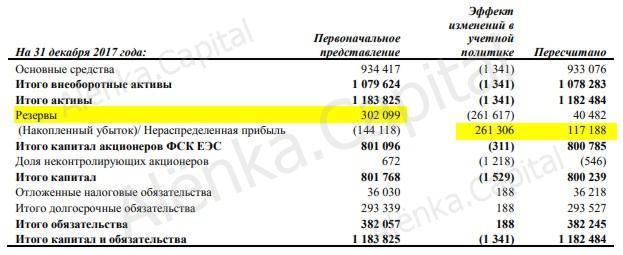

Результат непокрытый убыток закрыли резервами в капитале и получили тем самым нераспределенную прибыль.

Это схематично изображается так.

Из Other comprehansive income все перекочевало в нераспределенку внутри SOCIE. Другими словами из Прочего совокупного дохода в нераспределенную прибыль миную чистую прибыль в отчетном периоде. Если бы сделка прошла 31 декабря 2017 года - в чистую прибыль попало бы 22,4 млрд рублей. А так, увы! Миноритарии от сделки могут получить что-то только если СД предложит выплатить спецдив из нераспределенной прибыли(благо теперь она есть, а ранее был существенный убыток). Примеры подобные есть в практике, но вероятность мала. Но на ГОСА - Муров сказал, что подумают над спецдивом.

Конечно, создается впечатление, что это было сделано умышленно, время выбрано идеально, аккурат после проведенных изменений в учетной политике.

Я, честно признатся не думал, что такой финт ушами возможен и заготовки у меня были посчитаны по старым стандартам. Но деньги из компании никуда не ушли. Ранее пакет ИРАО оценивался в 0 рублей 0 копеек, а теперь компания получила 35 млрд кэша и уменьшит чистый долг, скорей всего за 10-12 млрд выкупит магистральные сети БЭСК (без распредсетей и инженерного центра), возможно ДВУЭК, если успеют расшить с генераций. Далее консолидирует их показатели и тупо станет больше. EV увеличится, увеличится операционная прибыль. С переходом на новый стандарт за счет большой подушки нераспределенной прибыли никаких списаний по отрицательной переоценки пакета ирао не будет по чистой прибыли, что бы там не писали авторитеты.

Итог: сиюминутной прибыли не будет, спецдив возможен, но маловероятен. Компания станет больше, операционная прибыль вырастет, убытков от переоценки не будет.

В целом это детектив, но уже пара аудиторов и главбух сказали, что нейтральный вариант верный.