05.03.2018, 08:17

Отчитался Дикси. Компания уже вот-вот пройдет через делистинг, а может и принудительный выкуп и акции держать уже не интересно.

Но отчет нам важен по нескольким причинам:

-

Пример оптимизации бизнеса “сдувшегося” ритейлера новым менеджментом, в том числе и через закрытие неэффективных магазинов.

-

Дополняет общую картину в секторе. Компания №5 по размеру выручки и №4 по размеру сети.

-

Очевидный кандидат на поглощение Магнитом, чтобы там не говорили парни из ВТБ.

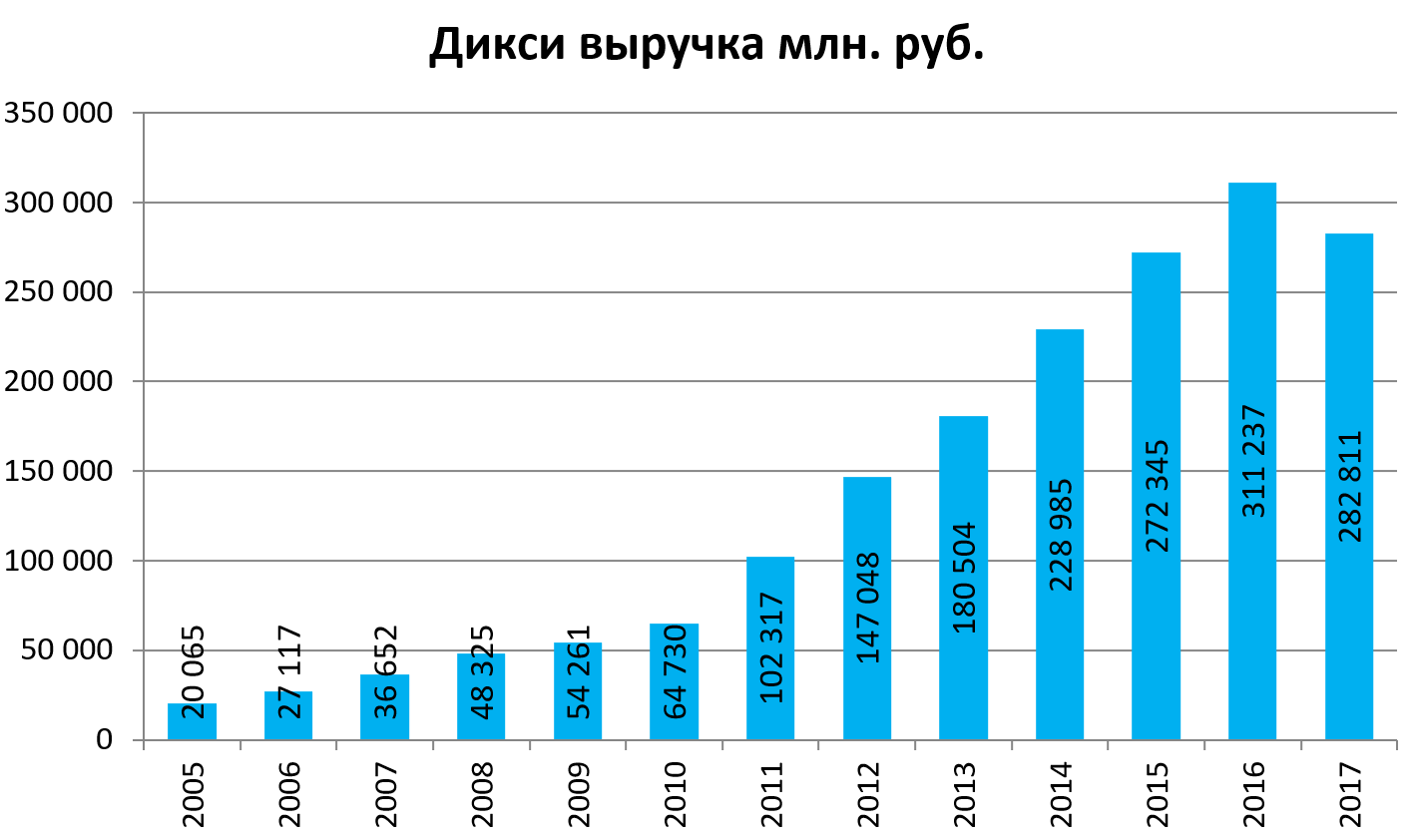

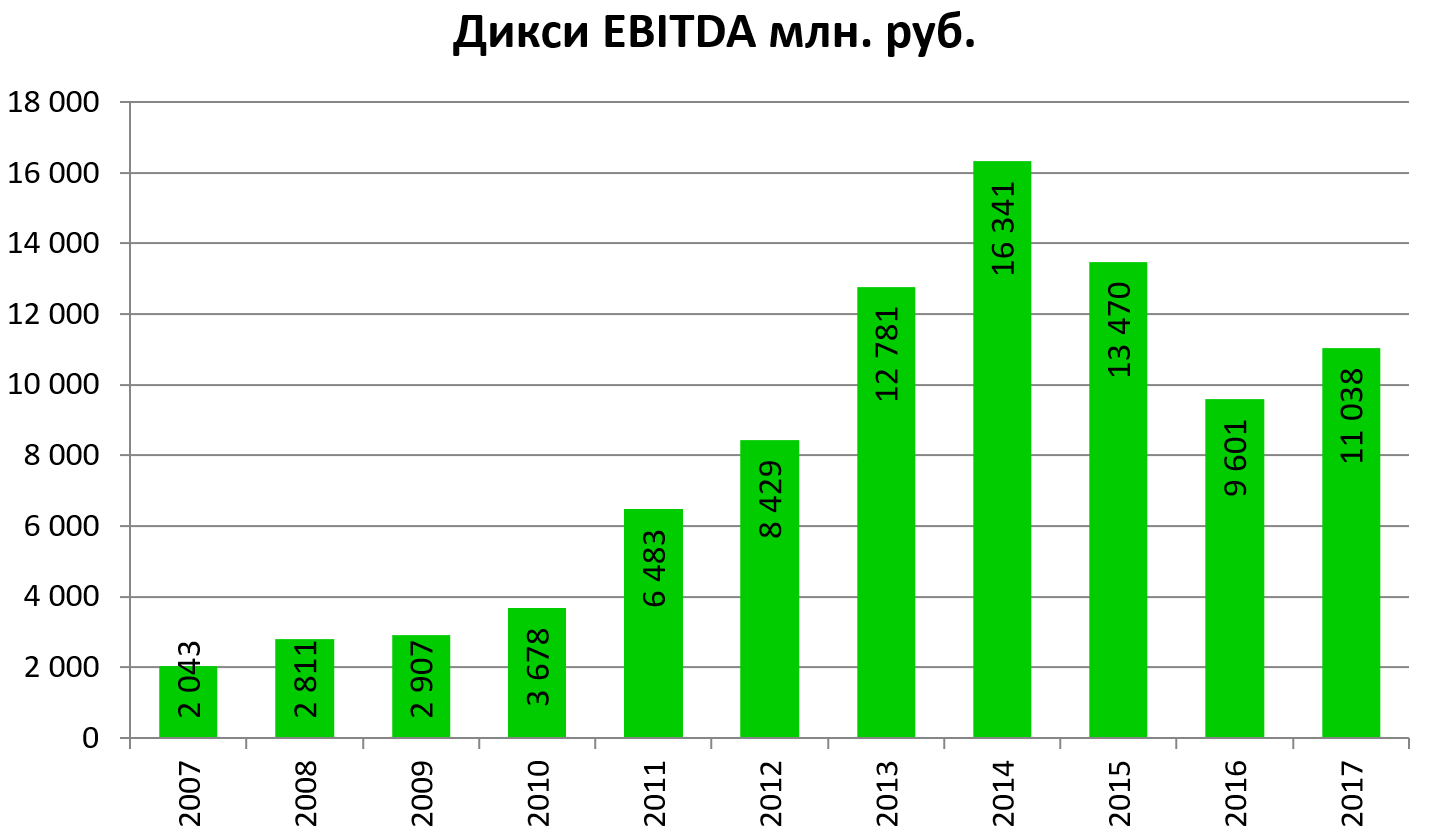

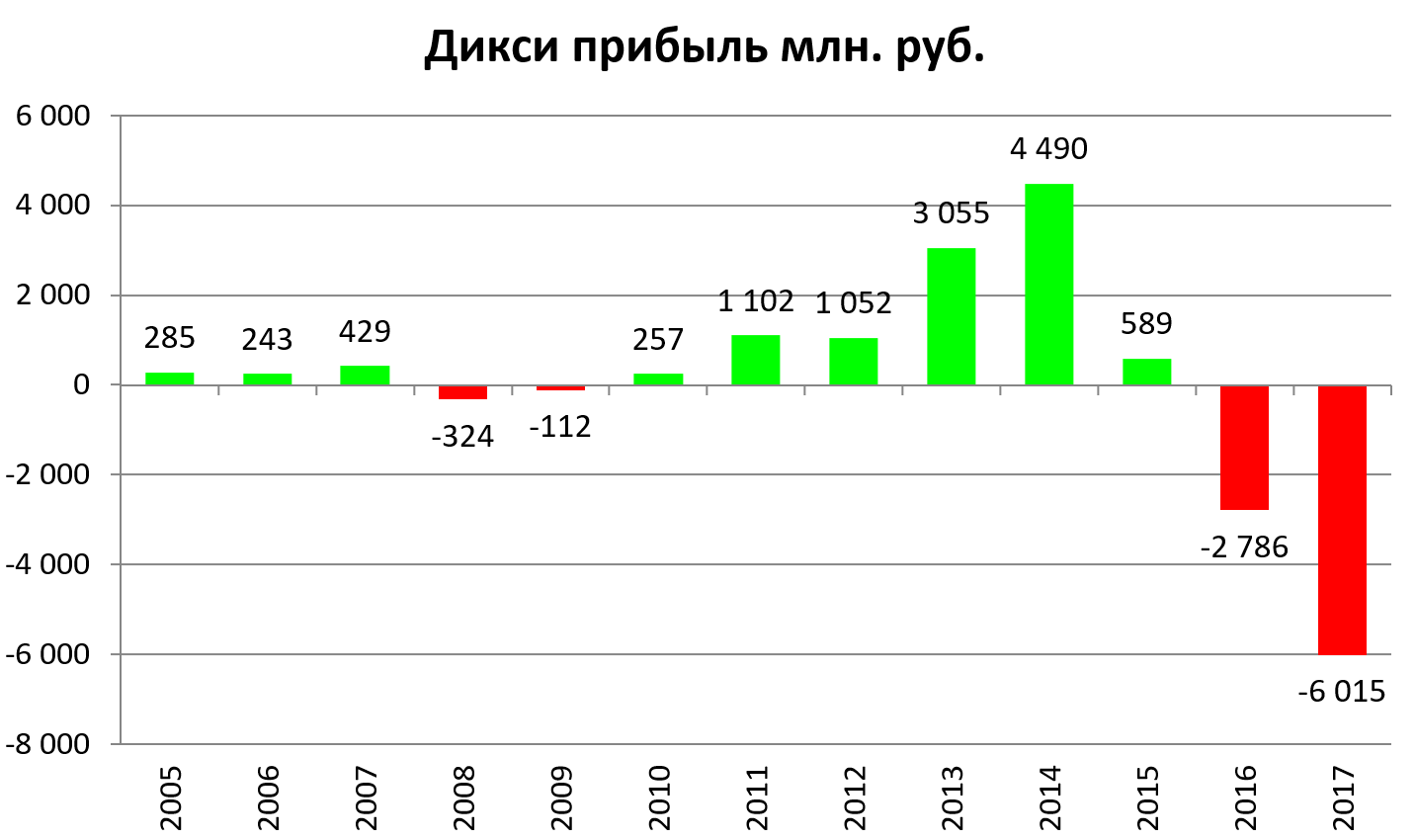

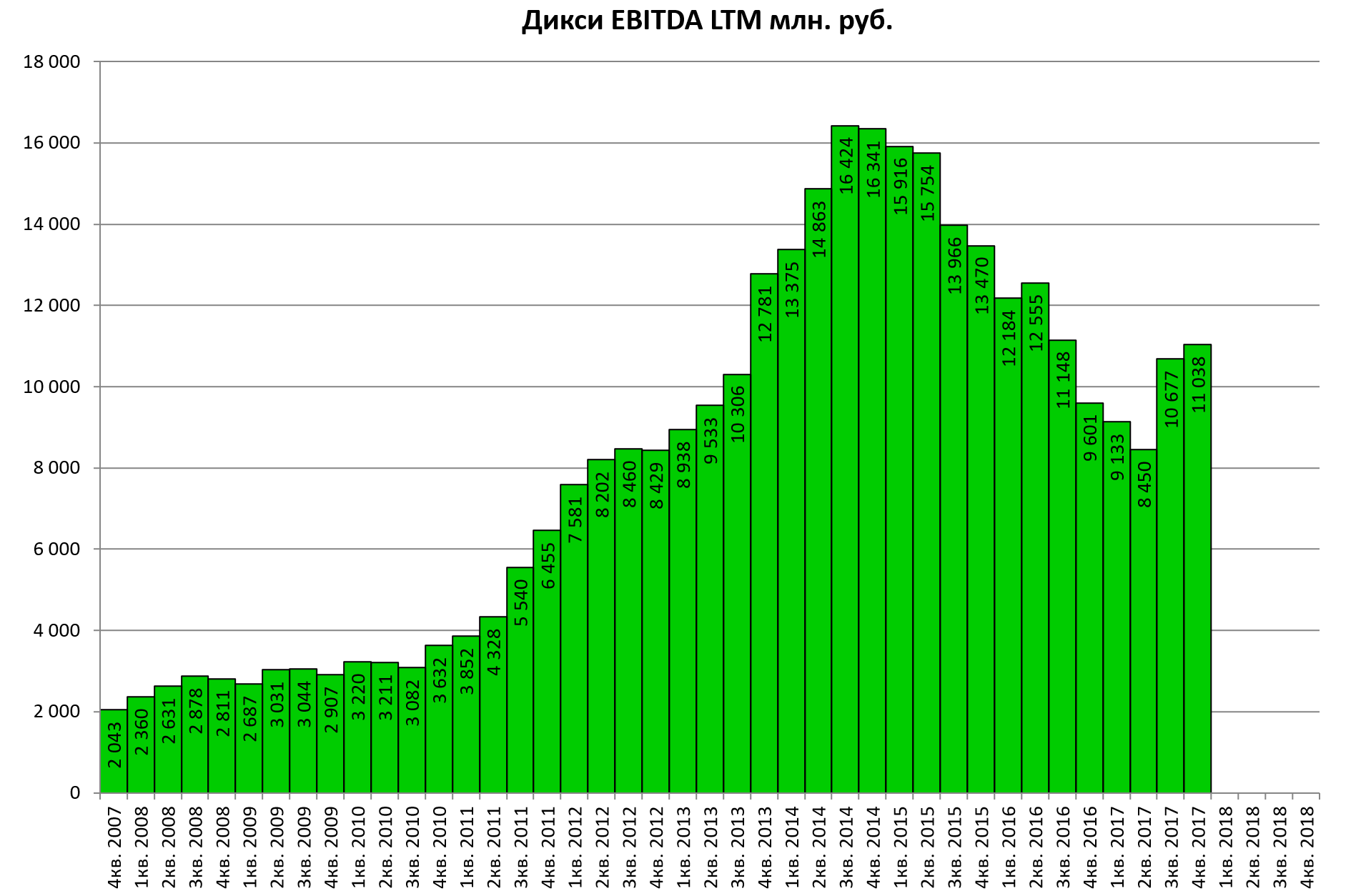

Итак, сеть в 2017 очищена от ненужных магазинов. Что это дало?

Выручка упала,

Но EBITDA +15%. Вот что самое главное! Рентабелньость вырсла с 3% до 4%.

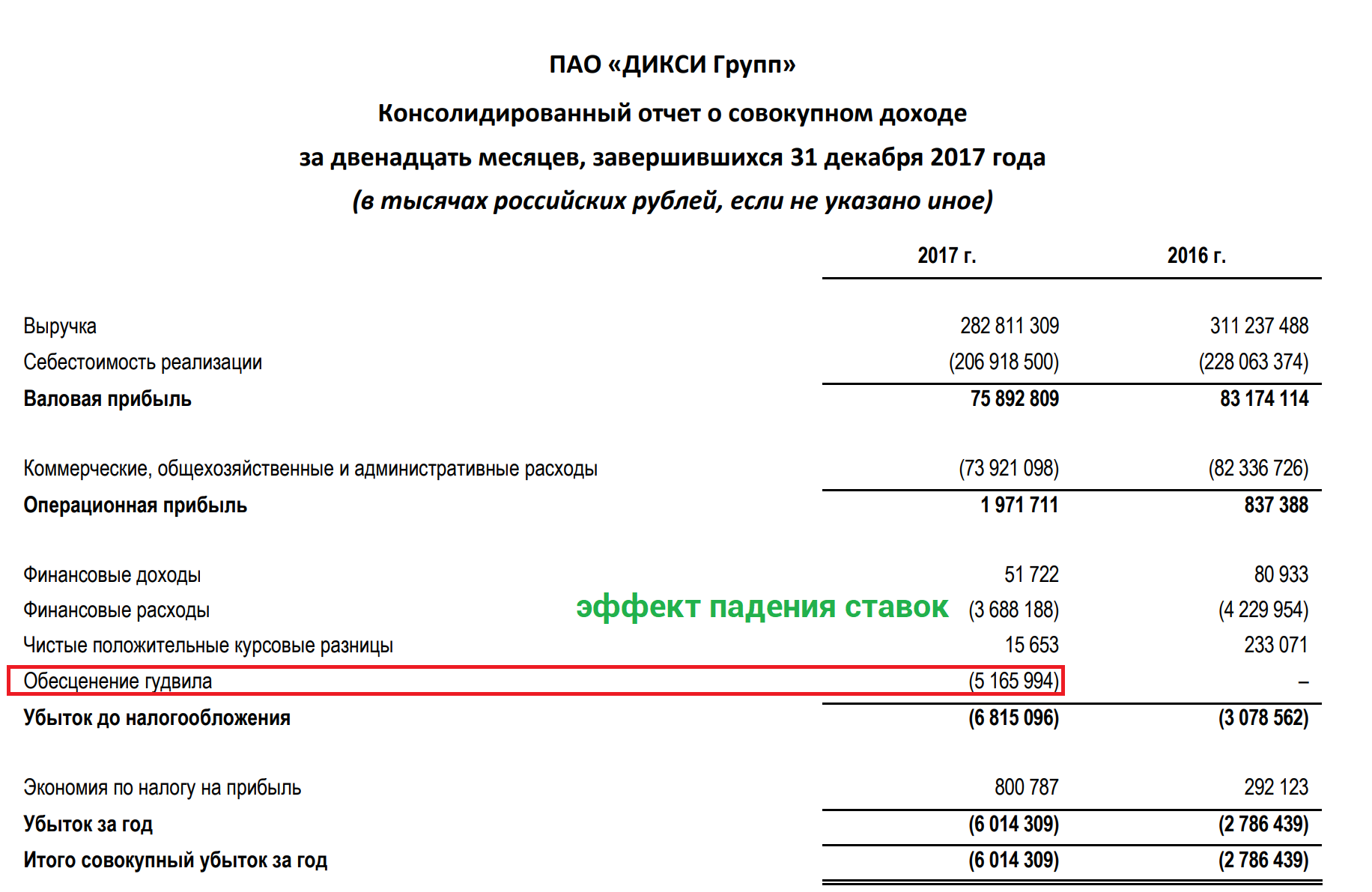

Получен убыток, но это, в основном, из-за обесценения гудвила.

Вот скрин из отчета:

Как мы и ожидали, показатели разворачиваются.

Правда заработать на этом в полной мере не удалось.

Сергей Беляков, Генеральный Директор ПАО «ДИКСИ Групп», прокомментировал результаты:

На протяжении 2017 года наша работа была направлена на достижение финансовой стабилизации компании, дальнейшую оптимизацию ассортимента, усиление ценового и промо предложения. Наша операционная модель стала более гибкой и менее затратной, одновременно повысилась производительность труда в офисах, магазинах и в логистике. Все вышеперечисленное позволило нам добиться улучшения операционной прибыльности несмотря на давление со стороны выручки, продолжающееся с 2016 года.

Влияние таких существенных для отрасли трендов, как практически нулевая инфляция на продукты питания и ориентация потребителей на промо акции, очевидно, сохранится в полной мере и в 2018 году. В этой ситуации сильная бизнес модель и покупательское предложение являются залогом успеха продуктового магазина, а наша работа над улучшением этих составляющих на протяжении последних кварталов поможет нам в достижении основных стратегических целей и повышении прибыльности бизнеса. В 2018 году наша команда нацелена на достижение положительной динамики LFL продаж, продолжая оптимизацию операционных издержек. В этом году мы ставим себе задачу по выстраиванию эффективных операций в магазинах, а также созданию оптимальной структуры коммерческого блока и вертикали продаж

Как было объявлено ранее, наша компания сделала обязательное предложение миноритарным акционерам о выкупе принадлежащих им акций. Мы рассчитываем, что по завершении выкупа акций у акционеров мы обратимся на биржу с заявлением о делистинге. Это позволит нам сделать процесс принятия важнейших бизнес решений более оперативным и эффективным».

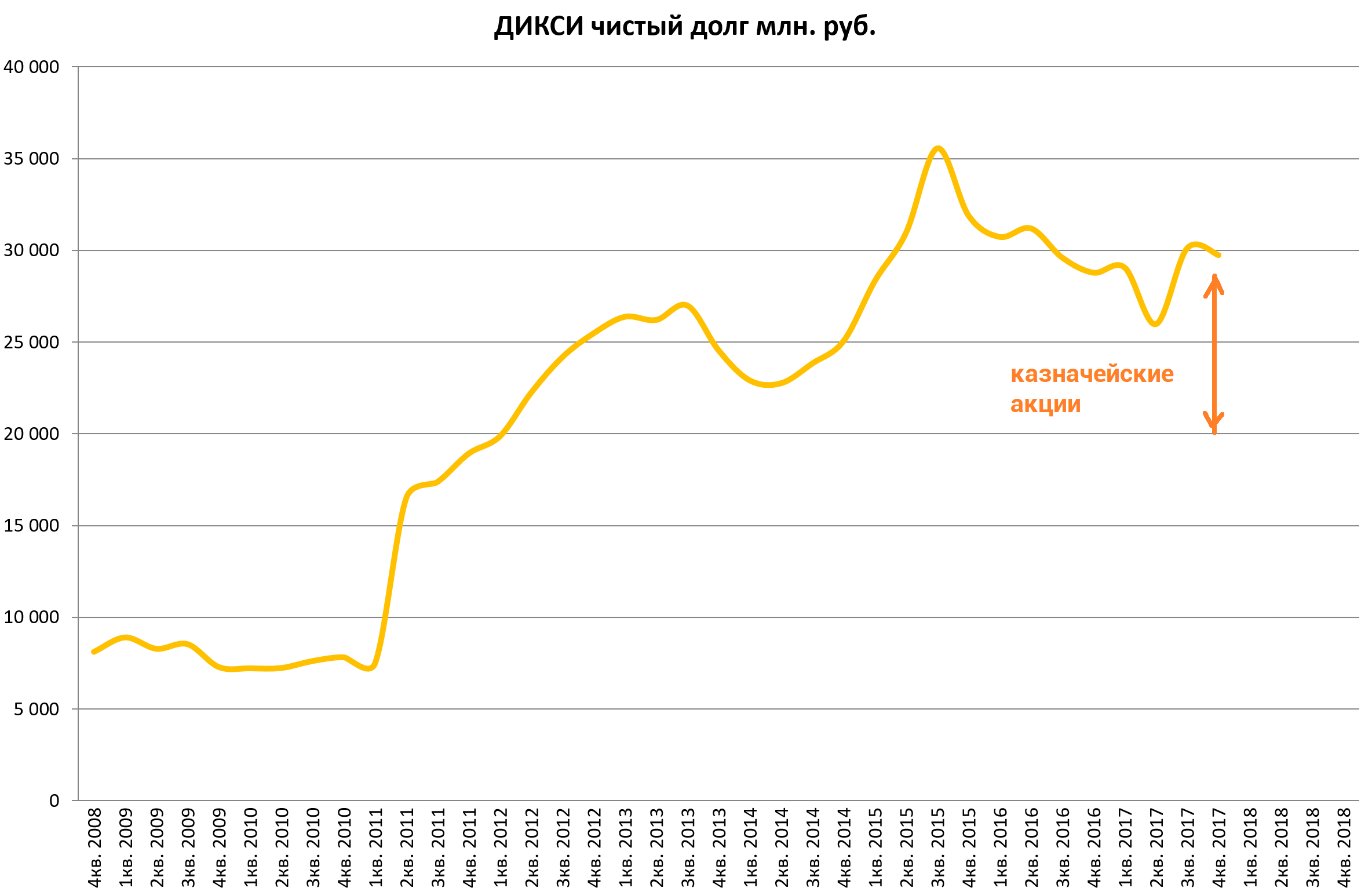

У компании примерно 30 млрд. долга, но при этом своих акций собрано уже примерно на 10 млрд. рублей.

То есть без байбэка делеверидж шел бы на всех парах.

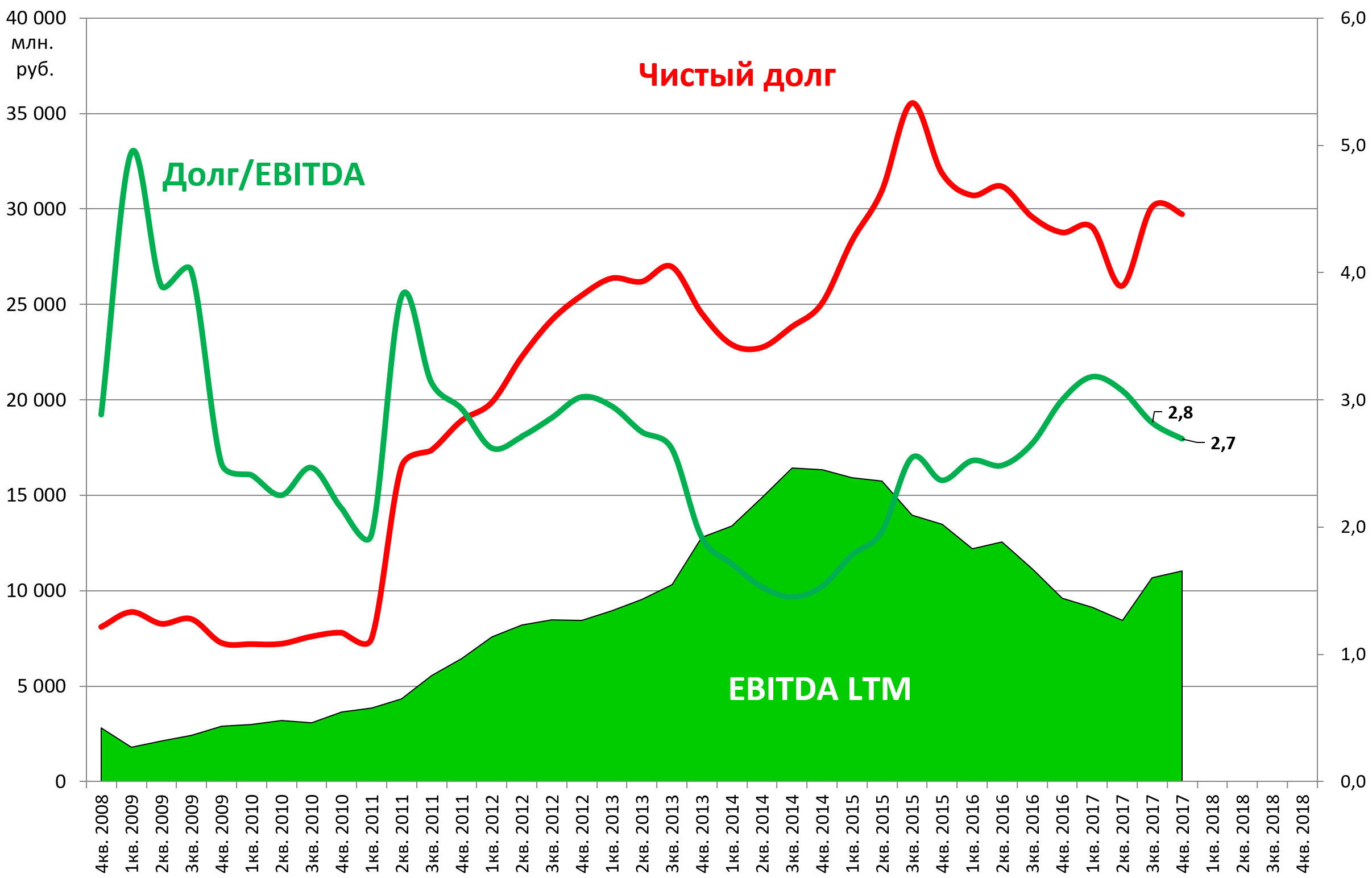

Долг/EBITDA медленно снижается несмотря на траты на байбэк.

Мы считаем, это отличный пример того как “наводят порядок” в ритейлерах путем оптимизации и без вливаний.

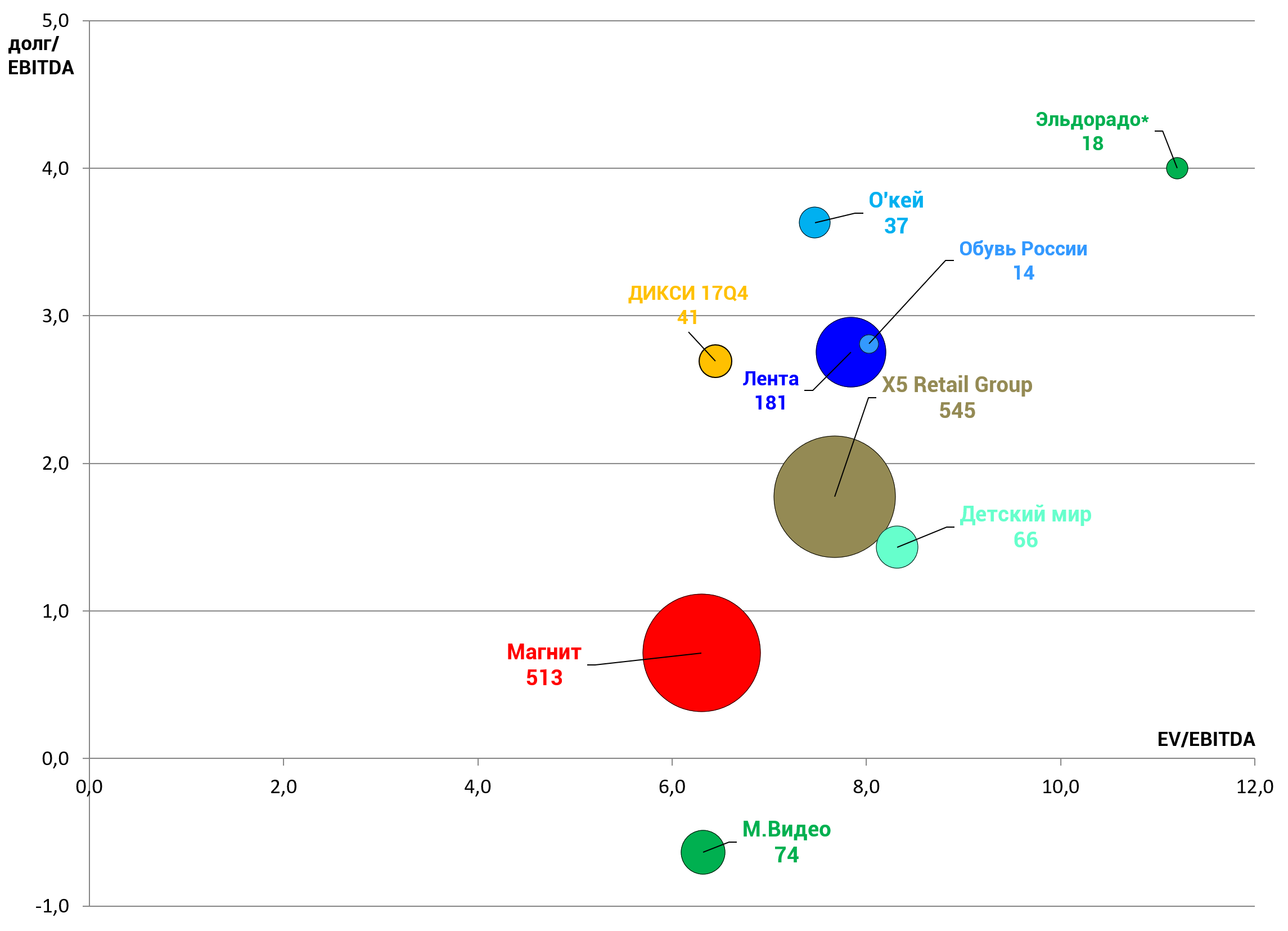

EV/EBTDA = 6,4

P/E = neg.

долг/EBITDA = 2,7

Магнит и X5 нами оценены исходя из данных Московской Биржи а не их расписок в Лондоне.