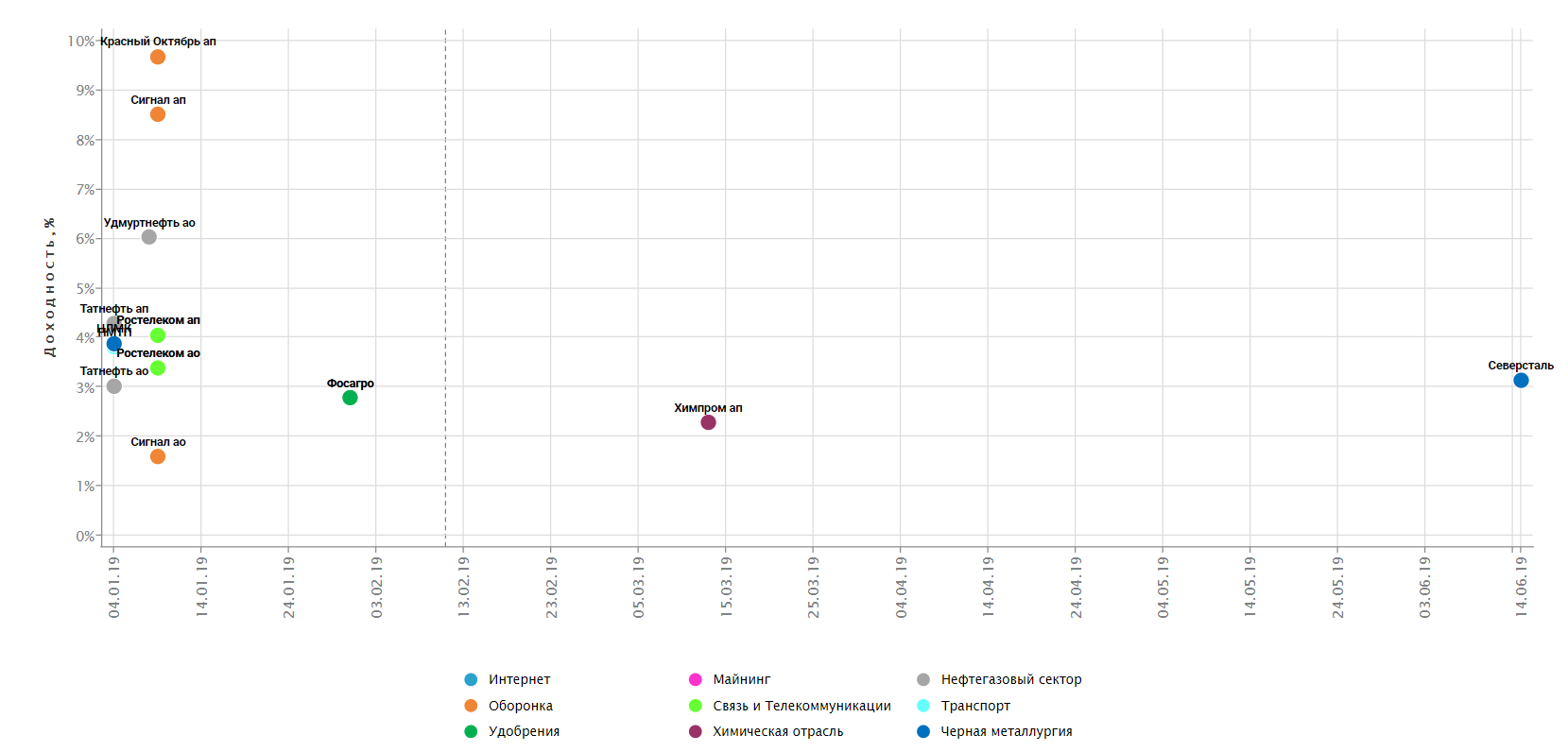

11.02.2019, 06:55

Дивидендная диаграмма расширилась и имеет перспективу! )

И мы ожидаем, что она вскоре пополнится.

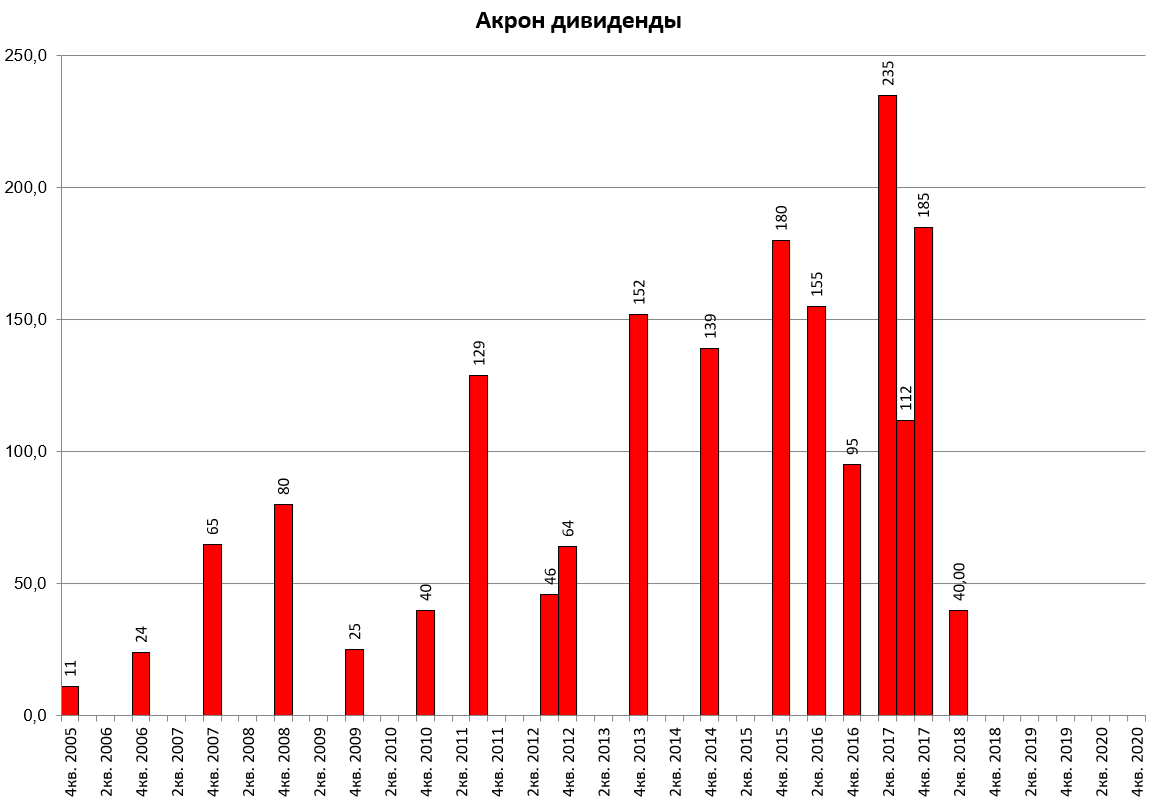

- АКРОН по традиции решил заплатить третий дивиденд за год.

Чуть-чуть задержались, но лучше поздно чем вообще без дивидендов.

В прошлом году за 9 месяцев 2018 АКРОН давал 112 рублей.

-

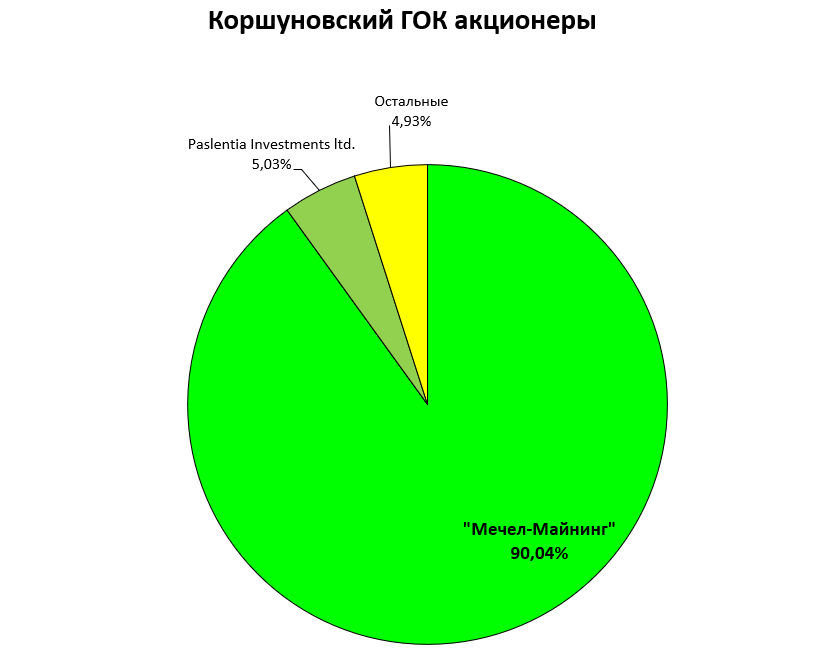

Коршуновский ГОК - крупный минор инициирует выплату.

Примерно такая же история была год назад в Машзаводе г. Электросталь.

Но тут шансы повыше - повышение СЧА на повестке.

КГОК это внучка Мечела, поэтому разгон акций не в интересах группы, а вот дивиденды, через Мечел-Майнинг, могли бы помочь.

Но согласятся ли на это банки?

25% ГОКа в залоге у Газпромбанка, еще 25% у ВТБ.

Пока выплата маловероятна.

- Банк Открытие , акции которого давно превратились нанопыль после размытия, решил заплатить дивиденды, так как он госкомпания и в 2018 был в плюсе.

Но они в свою очередь требует роста выплат на свой огромный пакет в ВТБ .

4. Знаменитый “актив” GTL , казалось бы вошедший в истории, но ушедший в тартар, вдруг напомнил о себе.

То ли в шутку то ли в серьез, они назначили отсечку 1-го апреля.

При цене в 10 копеек они рекомендуют 0,013 копейки!!!

Дивдоходность 0,12% !!!

- Магнит обещает дивиденды на уровне 2018.

“МАГНИТ” В 2019Г ОЖИДАЕТ ПОЛОЖИТЕЛЬНЫЙ FCF, ОРИЕНТИРУЕТСЯ НА ВЫПЛАТУ ДИВИДЕНДОВ НА УРОВНЕ ПРЕДЫДУЩИХ ЛЕТ, ЭТО 28-29 МЛРД РУБ. - КОМПАНИЯ

“Мы ожидаем, что в 2019 году наш свободный денежный поток останется положительным. Напомним, что в предыдущие три года мы платили дивиденды в размере 28-29 млрд рублей в год, за исключением 2017 года. Если говорить о позиции менеджмента, мы считаем, что ничего не мешает нам сохранить выплаты дивидендов на том же уровне, на котором мы платили их в предыдущие три года”, - сказали в компании.

Это примерно 280 рублей.

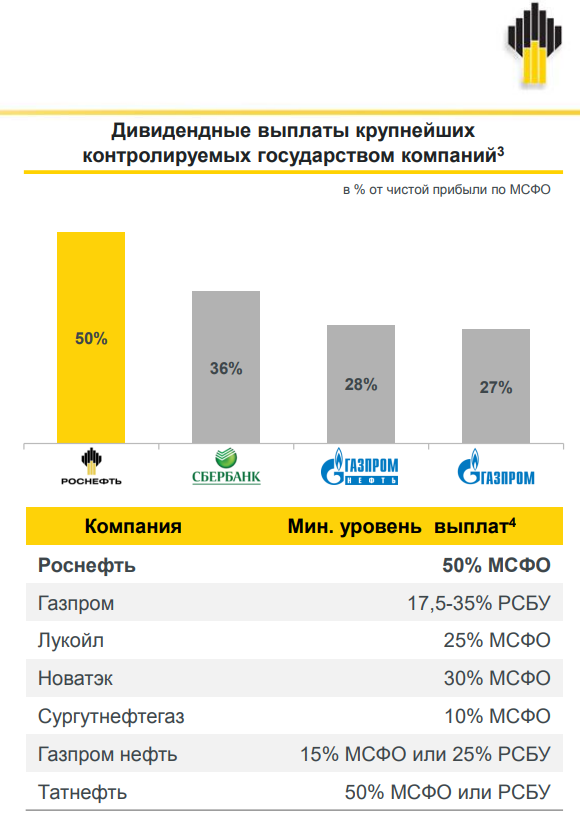

- Отчиталась Роснефть .

Исходя из дивполитики 50% прибыли по МСФО, ожидаемый дивиденд за 2-е полугодие 2018

549*0,5/10,598 - 14,58 = 11,32 рубля.

Компания напоминает, что у них лучшая дивполитика в секторе.

И это объективно так.

Возникает вопрос при минимальный уровень выплат в Сургутнефтегазе. Это ошибка или так и есть?

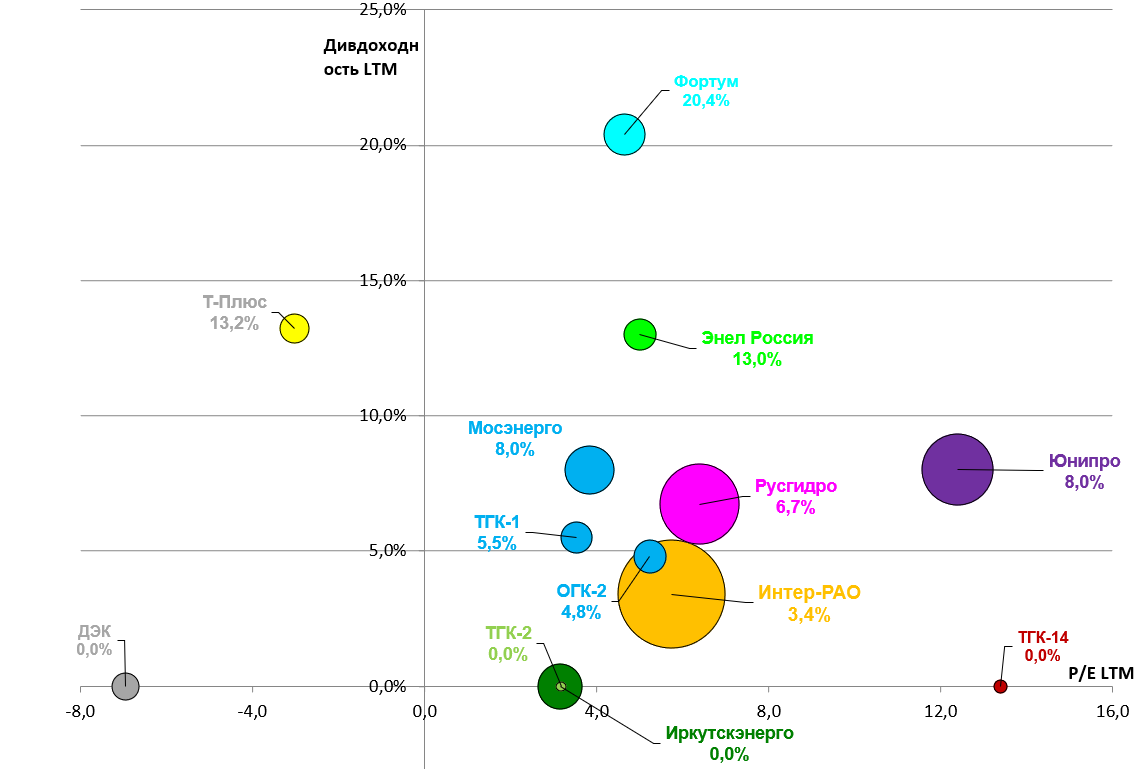

- Энел Россия представила новую стратегию.

Точнее они это делают каждый год.

И там они прикинули, как пойдут дела, если не продадут ГРЭС.

Можно даже высчитать дивиденды исходя из 65% чистой прибыли по МСФО.

В 2020 будет чуть лучше, но так далеко лучше не смотреть

Даже удивительно, но акции/облигации растеряли весь рост с начала года.

Энел прямо говорит - у нас одна из лучших доходностей в секторе на годы вперед.

И две морковки: продажа ГРЭС все еще на повестке и скачок показателей в 2022.

Тут надо четко понимать когда дрожать, а когда быть крепким.

Вот пессимистичный пост годичной давности - акции стали популярны у ряда инвесторов и стоили 1,6 рубля.

Угроза CAPEX-ВИЭ и падения прибыли стала известна на таком же Дне Инвестора как и был сейчас.

А вот акции стоят 1,3 рубля квартал до этого, осенью 2017, и позитивный взгляд на бумаги - о новых планах еще мало чего известно

В двух словах, мы считаем, что продажа станции это основной сценарий с вероятностью более 75%, а это преображение бизнеса.

“Не продажа станции” предполагает вполне достойные дивиденды и поэтапную трансформацию.

То есть худший маловероятный сценарий вовсе не страшен.

-

Саратовский НПЗ хорошо отработал год.

ПАО «Саратовский НПЗ», дочернее общество НК «Роснефть», по предварительным итогам переработало в 2018 г. более 6,7 млн тонн нефти, что на 16% больше по сравнению с предыдущим годом (5,8 млн тонн). Выпуск дизельного топлива увеличился на почти 22%, бензина на 21%.

Глубина переработки возросла более чем на 1,8% - до 81,2%.

Мы считаем, что 4-й квартал в этом году не будет убыточным, что даст отличный доход на префы.

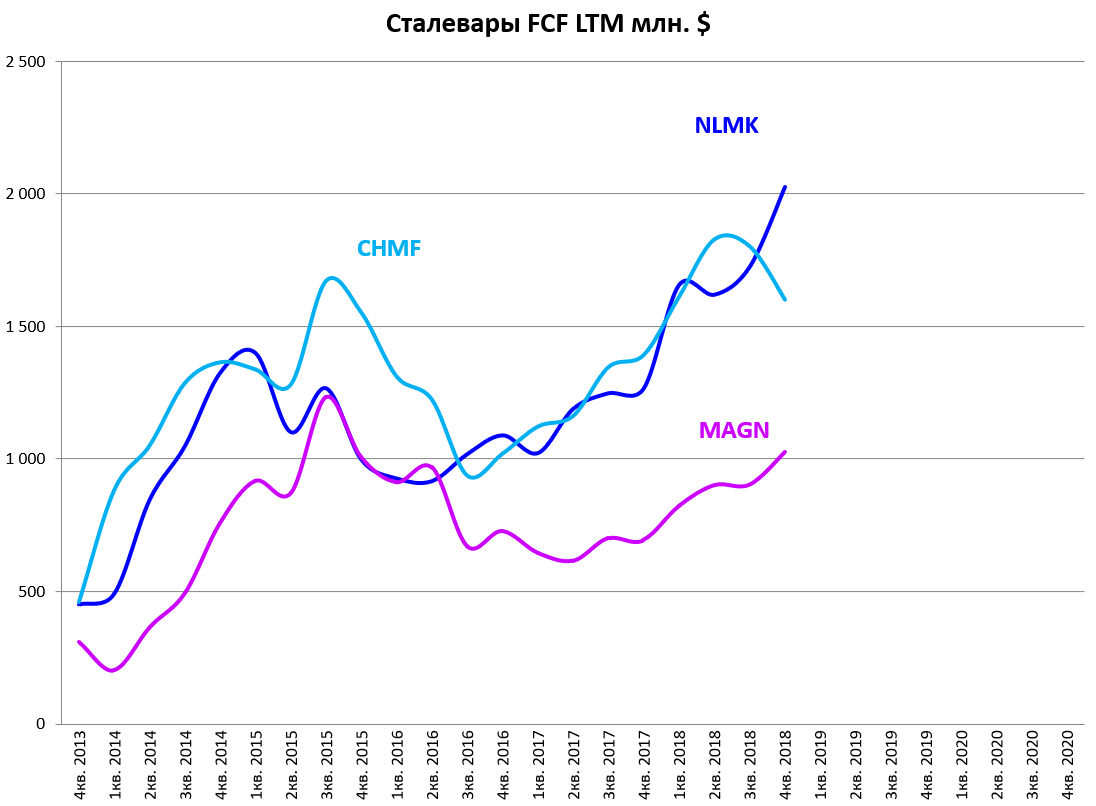

Теперь перейдем к металлургам.

Мы даже не будем брать значение FCF из отчетов за 4-й квартал 2018

Далее его надо просто разделить на количество акций и получим ориентировочный дивиденд за 4-й квартал.

Это уже все могут. Вряд ли для кого-то цифры станут сюрпризом. А если станут, то это и есть настоящий сюрприз - уровень квалификации на рынке значит не растет.

Вероятно это будет последний большой дивиденд, как мы писали ранее. Ну может предпоследний.

Вот среднегодовой FCF.

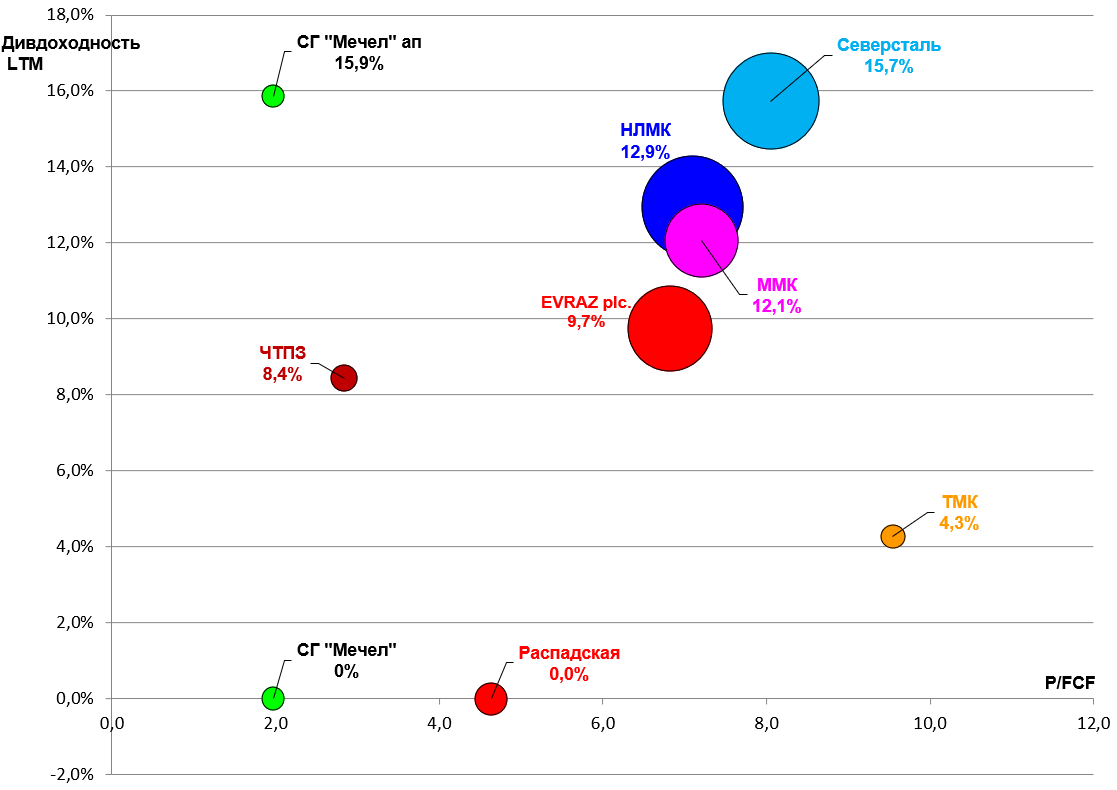

Другое дело осознать, что когда компания отдает все до копейки (или больше как Северсталь) из того что зарабатывает, то это очень плохо.

Мордашов больше не уверен в своих силах и своем стратегическом чутье? Зачем он извлекает все до последней капли из своего лучшего актива?

Также надо осознать, что выплата чистого денежного потока для циклической отрасли грозит серьезным провалом в будущем. Пусть это будет не 2019 год но играть в музыкальной стул при дорогой стали, это очень смелое решение. Рост CAPEX, с помощью волшебного пенделя, это запоздалое решение. И тем более поздно уже тратить деньги на M&A. Яковлевский ГОК и Лысьвенский завод это ведь все на что смогли расщедрится сталевары на этом цикле, получая сверхдоходы, остальное ушло трем мажоритариям в их пенсионный фонд.

Вот на этой диаграмме видно, что получает трезвомыслящий стоимостной инвестор.

Сколько может стоить Северсталь при идеальном сценарии восстановления цен на сталь?

Стоит понимать что 16% дивдоходность образовалась из-за того, что они дали в 2018 больше 100% FCF, что всегда является губительный для капитала компании.

Логично что около 9 FCF, но никак не выше, так как на рынке есть крепкие стабильные компании вроде Сбербанка, ФСК, той же Энел Россия.

Вырастет ли FCF? Но как?

То есть риски тут растут каждый день. Это еще недостаточно для шорта, но лучше быть все время настороже.

Гораздо лучше купить Распадскую или Мечел ап, о чем писали ранее, так как у них больше потенциал при тех же или даже меньших рисках.

Даже EVRAZ гораздо лучше ТОП-3 - все видно на диаграмме. И это без свежего отчета.

Дивиденды вторичны в подобных историях где создается или восстанавливается стоимость.

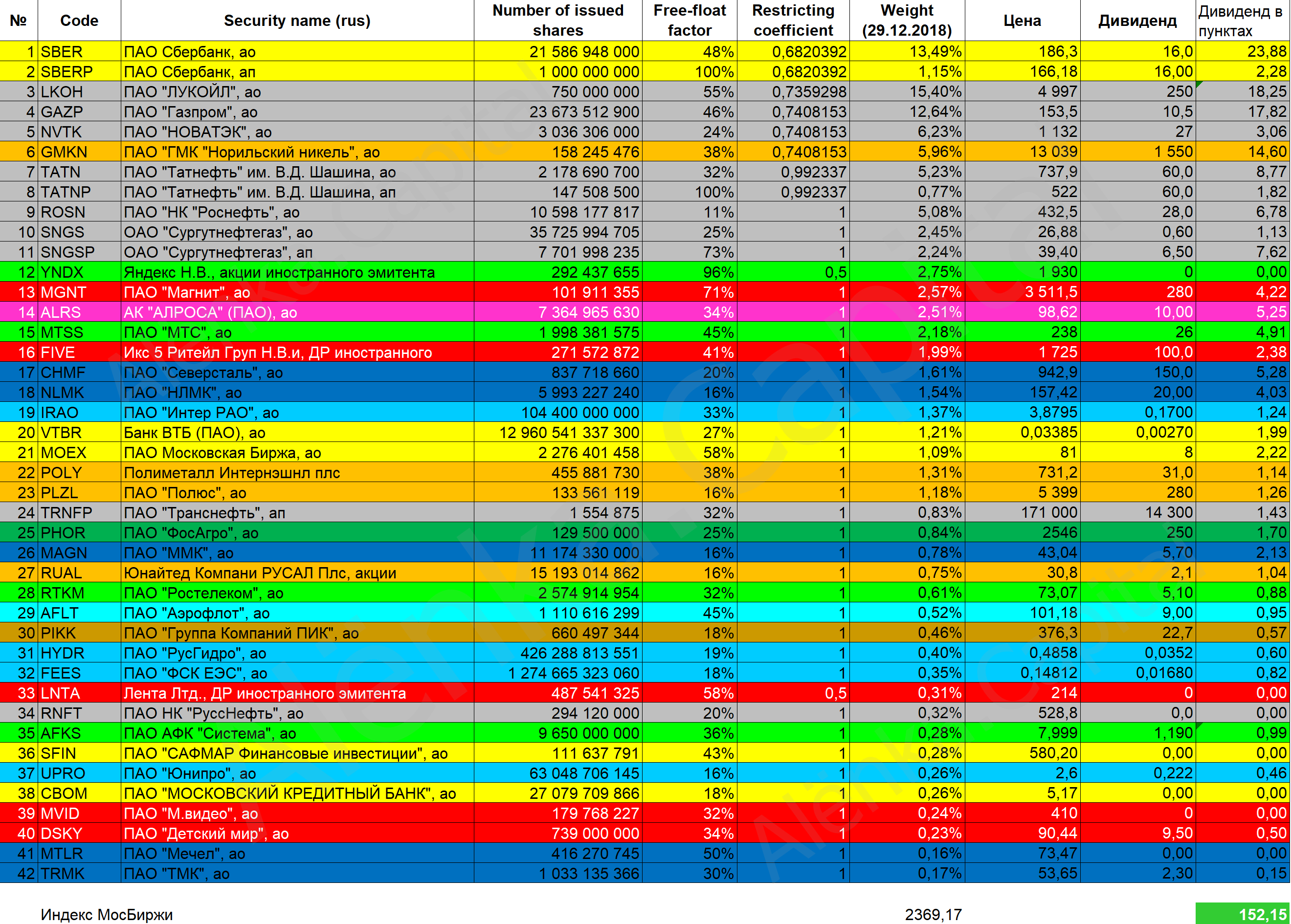

Дивдоходность индекса в 2019 году больше 150 пунктов чистыми.

Это значит, что если он не вырастет, то индексный портфель все равно немного принесет.

Надеемся обзор был полезен!