18.02.2019, 08:07

Итак, вакуум стал заполнятся и дивиденды стали появляться один за другим.

Плюс выходят отчеты и дивиденды по итогам года может прогнозировать каждый инвестор!

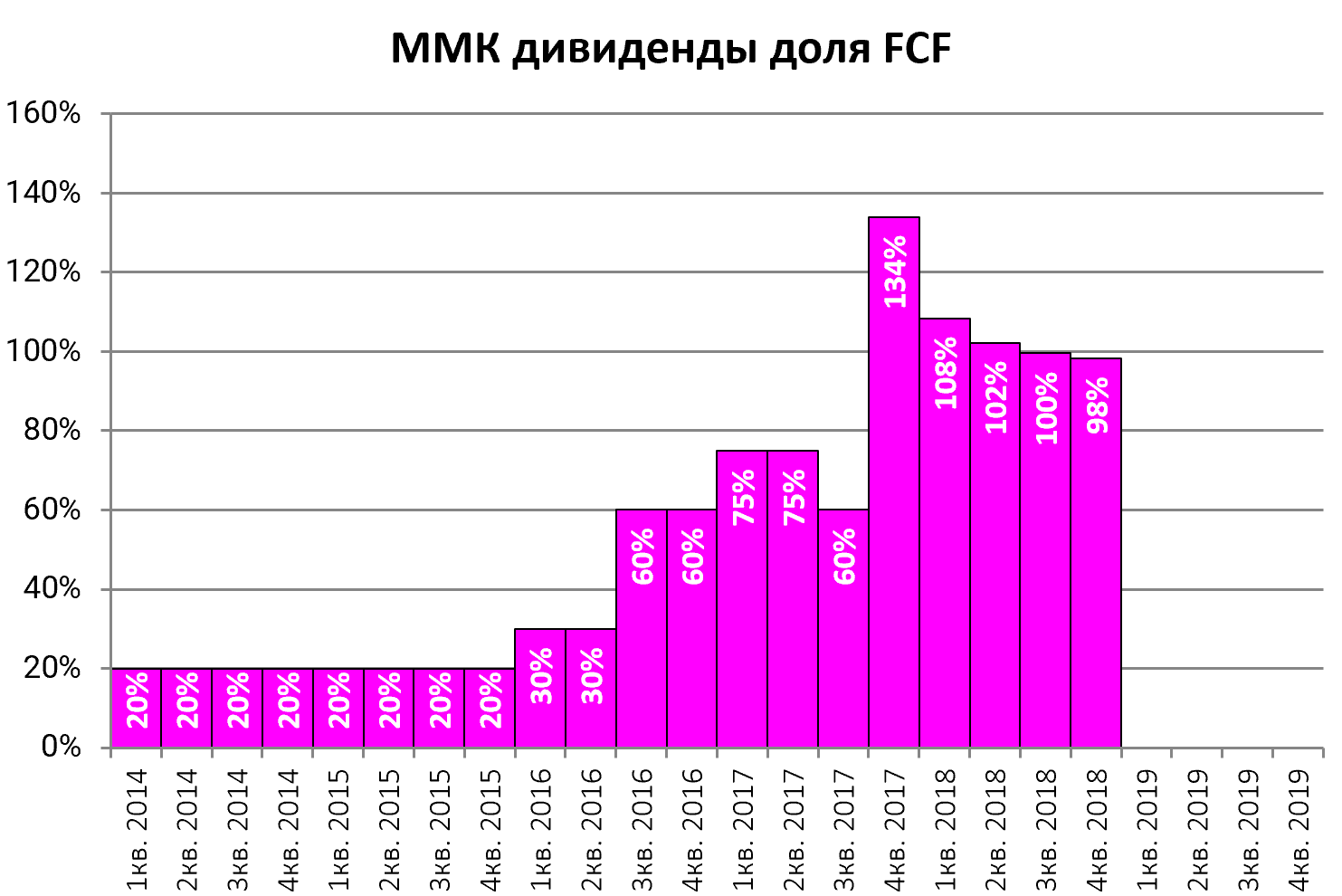

Примечание: отсечка в ММК на диаграмме примерная, точной даты еще нет.

Ожидаются объявление дивидендов по VEON, EVRAZ, РУСАГРО, ТКС-Банк и возможно En+, RUSAL и OKey.

То есть все “российские эмигранты” работают с опережением.

Началась дивидендная посевная.

Естественно, дивидендный урожай иногда разумнее снять перед отсечкой, чем непосредственно “садить” свои деньги “в отсечку”, использую растиражированных и всем известных “лидеров”.

Другое дело, если этот “лидер” и в 2020 покажет ударные результаты.

Как всегда, в данном обзоре дивидендные новости за неделю.

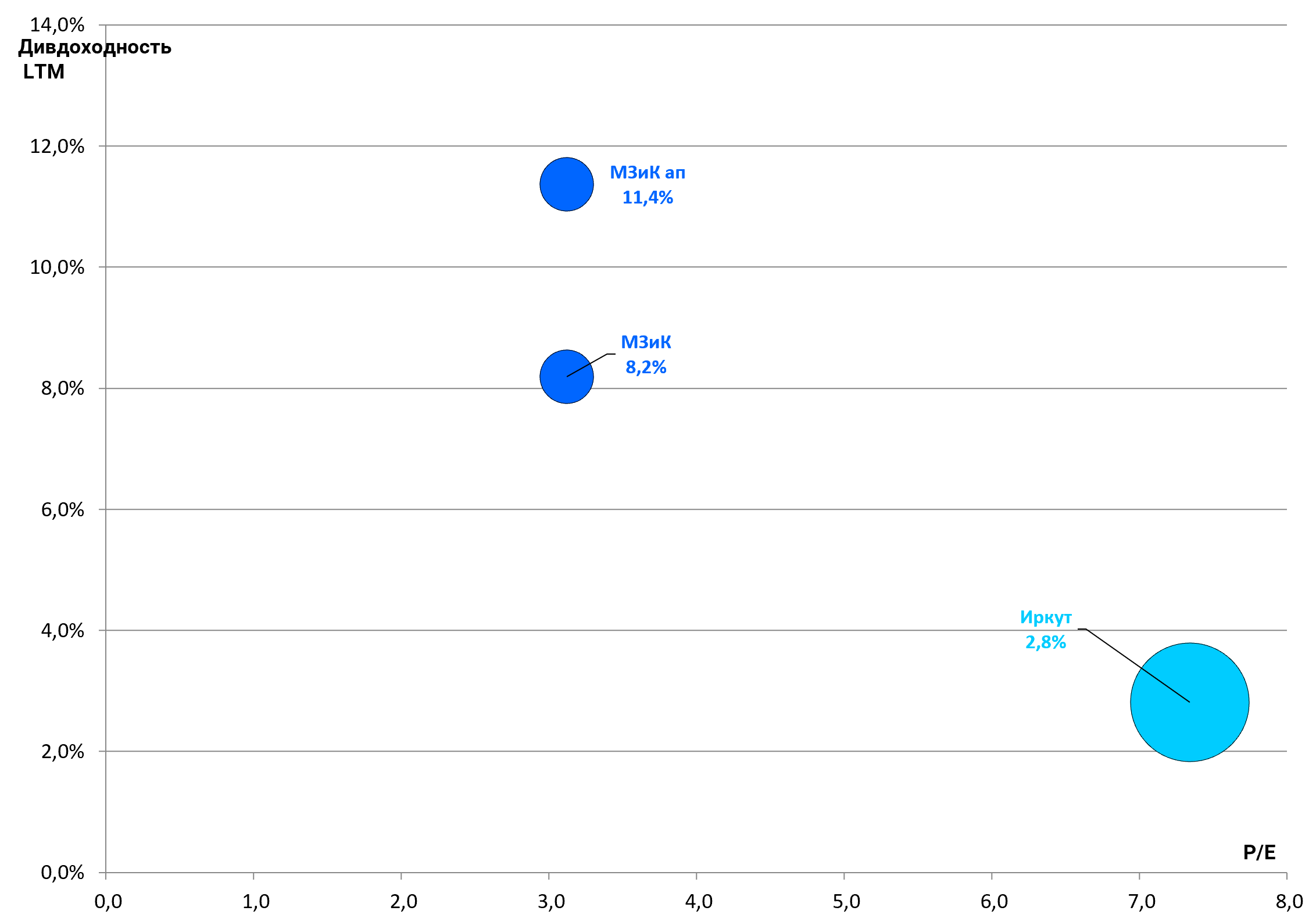

- В продолжении темы про МЗиК и оборонку.

Новая диаграмма сектора.

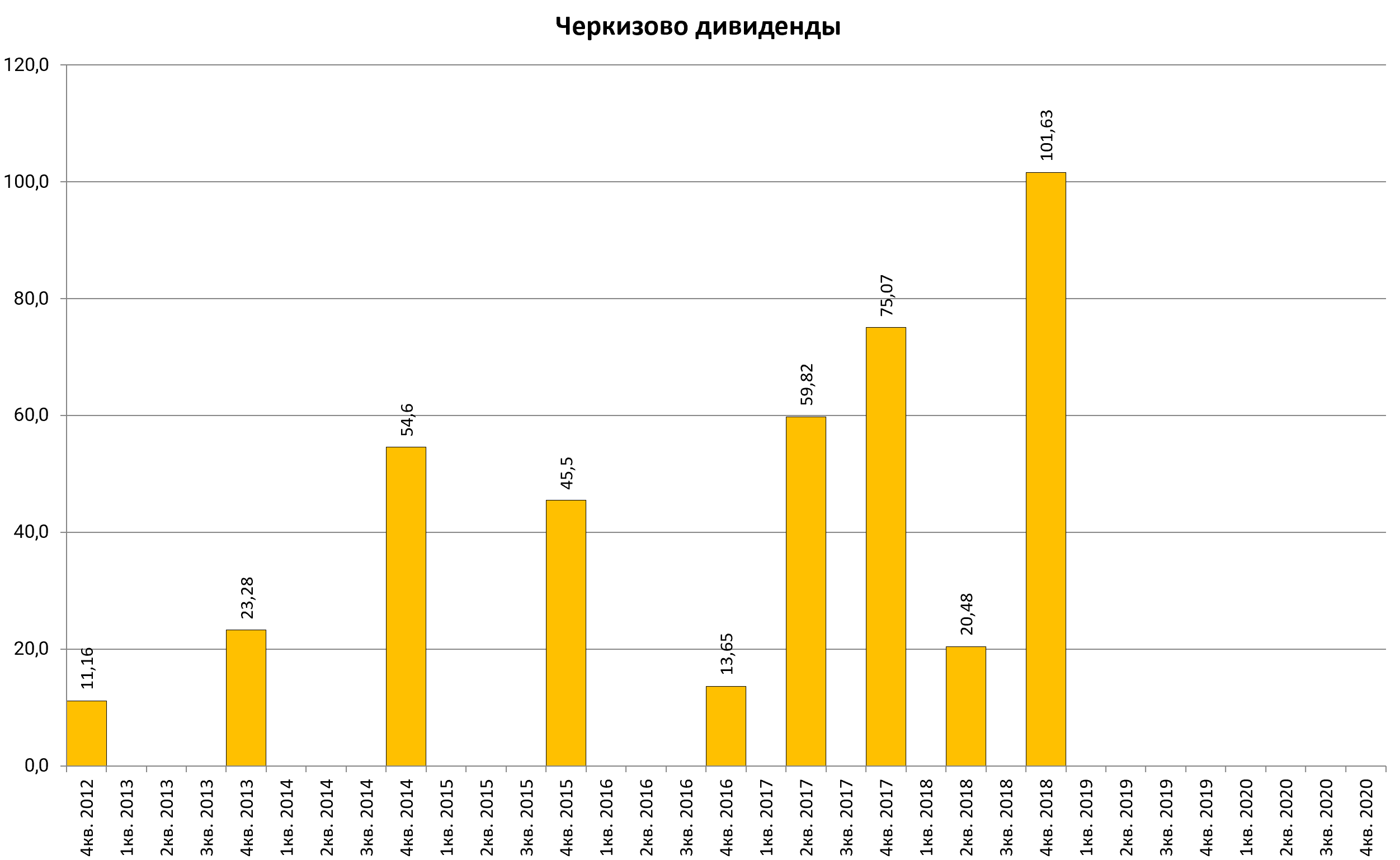

- Черкизово объявило дивиденд за 2018.

Прекрасный бонус к росту бизнеса, очень редкое сочетание.

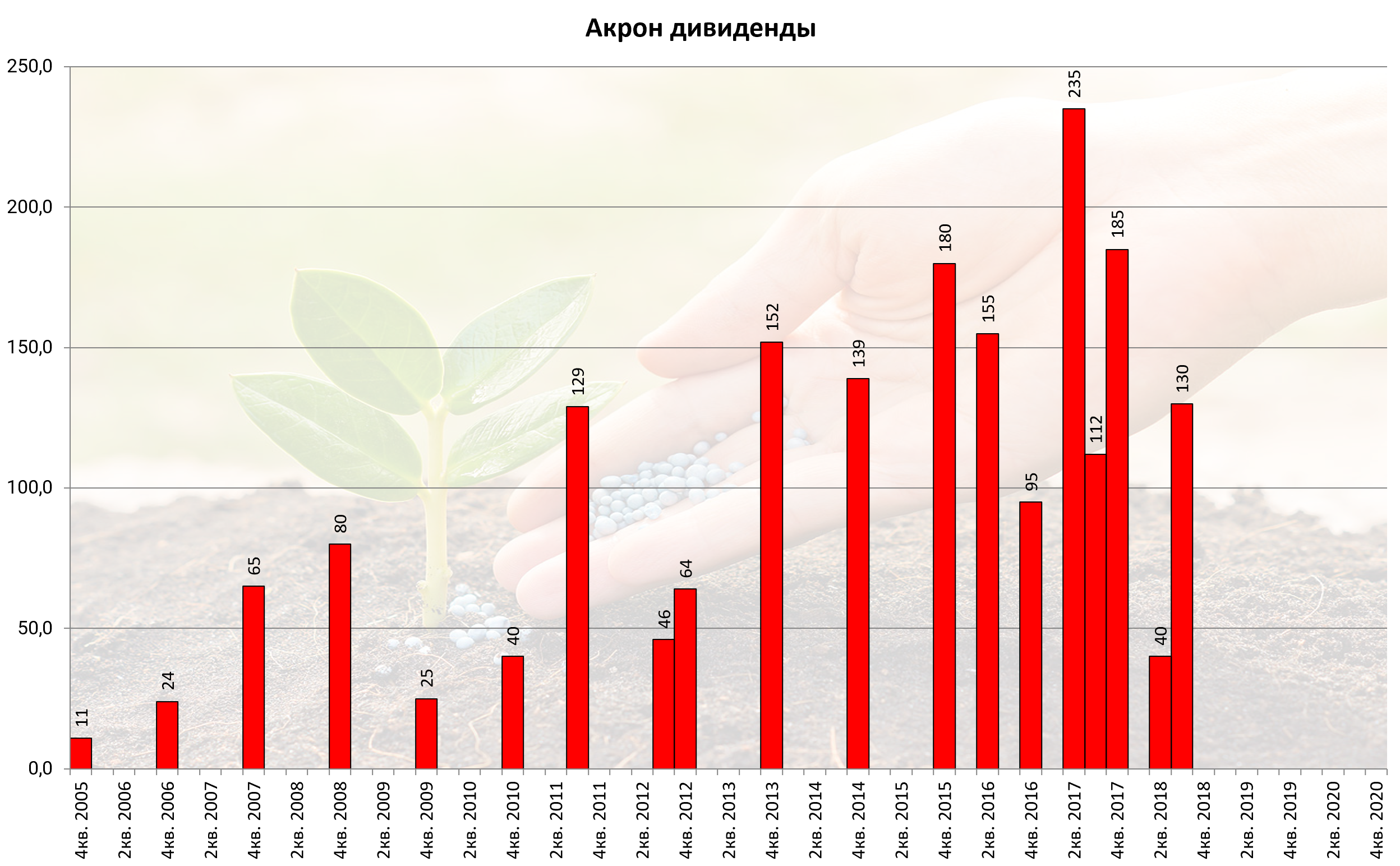

- АКРОН с запозданием, но по своей “тройной” схеме объявил дивиденды за 3-й квартал 2018.

Мы считаем, что за этим что-то стоит (SPO, выкуп, M&A)

4. ММК заплатит строго по дивполитике.

Именно поэтому рост CAPEX и снижение EBITDA может примерно в два раза уменьшить дивиденд в рублях (если продолжать платить 100% FCF)

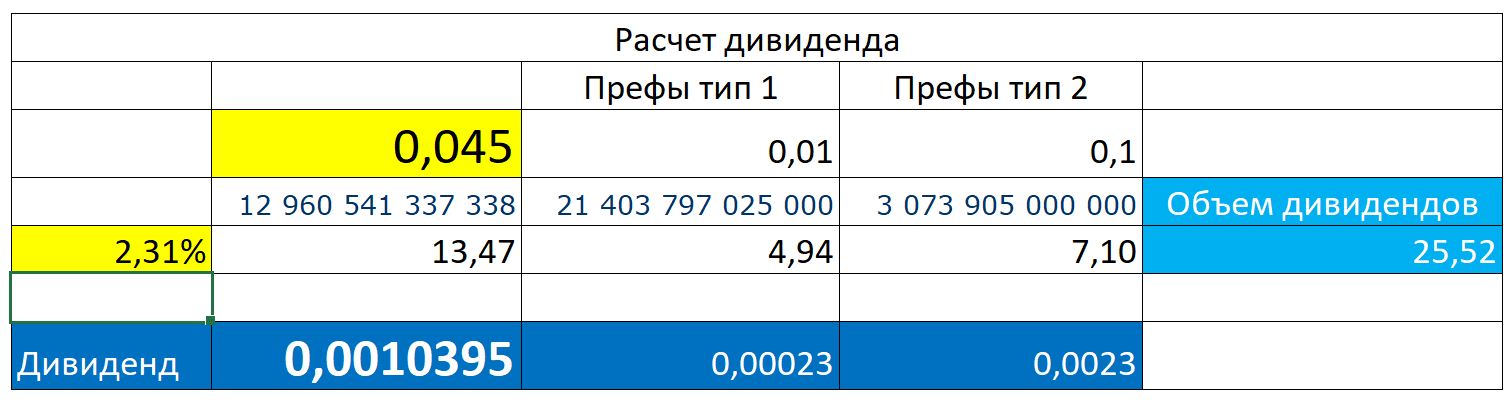

- ВТБ пугающе намекнул на то что они просят у Минфина разрешение на выплату 15% чистой прибыли по МСФО.

НА ОКОНЧАТЕЛЬНОЕ РЕШЕНИЕ ПО ДИВИДЕНДАМ ВТБ ОКАЖУТ ВЛИЯНИЕ АКЦИОНЕРЫ И МЕРЫ ЦБ, ОНО БУДЕТ ПРИНЯТО В АПРЕЛЕ - КОСТИН

МИНФИН РАЗРЕШИЛ ВТБ ЗАПЛАТИТЬ ДИВИДЕНДЫ ЗА 2018Г В 15% - РЕЙТЕР

Михаил Задорнов из Открытия наоборот требует увеличения дивидендов.

Вот расчет, дивдоходности исходя из 15% прибыли по МСФО.

- Глава ФСК Андрей Муров сказал, что дивиденды за 2018 “будут на уровне 2017”, не будет спецдивов от продажи доли в Интер-РАО (на них никто и не надеялся).

Мы предполагали, что цифра будет несколько побольше. Но Мурову виднее!

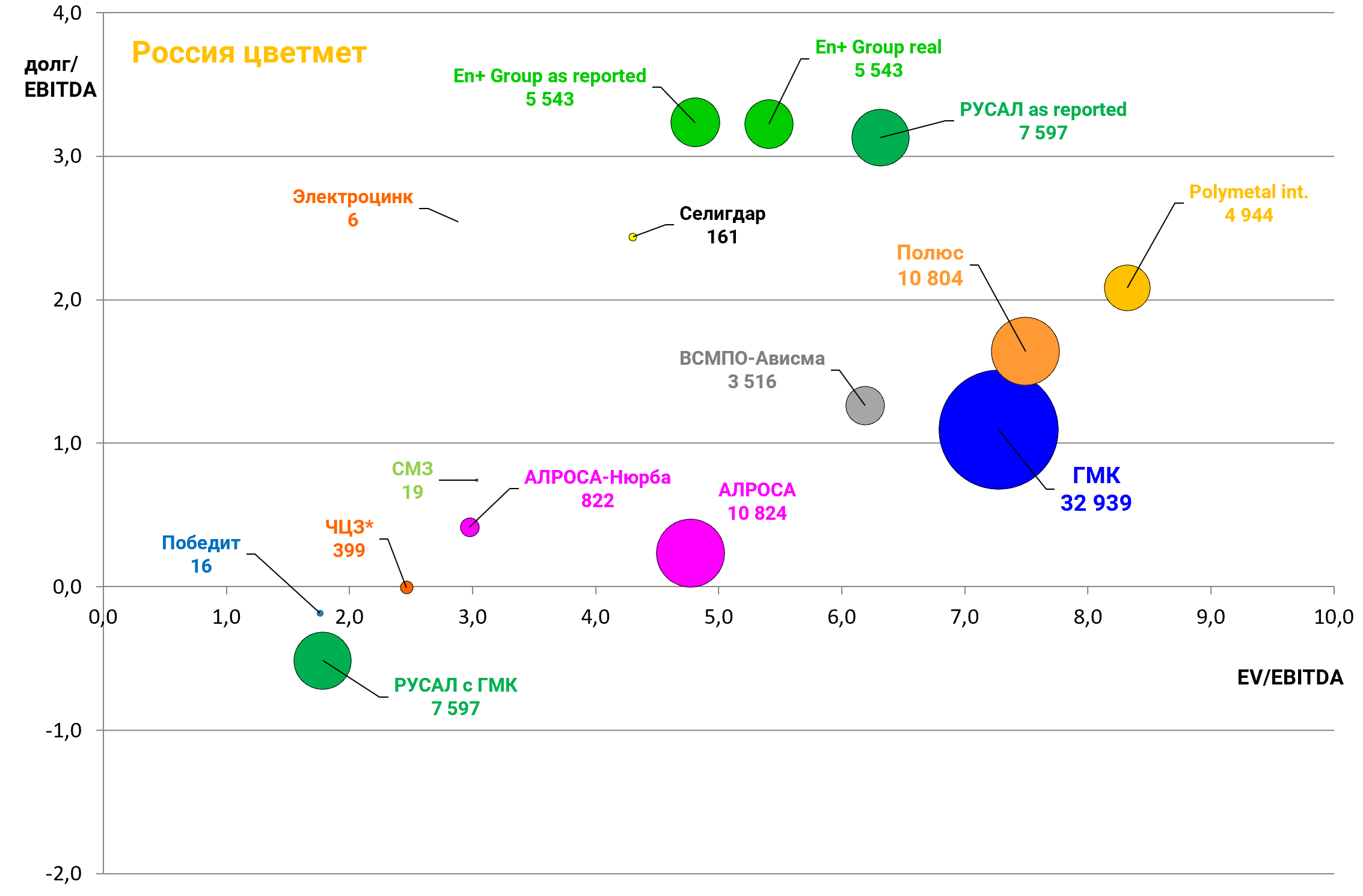

- АЛРОСА-Нюрба упала в бездну.

EV Нюрбы $950 млн. vs $11400 млн. у Материнской компании. При том что дочка это 1/5 алмазов группы.

Не ясно по какой схеме пройдет консолидация, плюс все боятся сценария “Мечел и дочки”.

Заплатит АЛРОСА-Нюрба хотя бы 25% прибыли по РСБУ или нет?

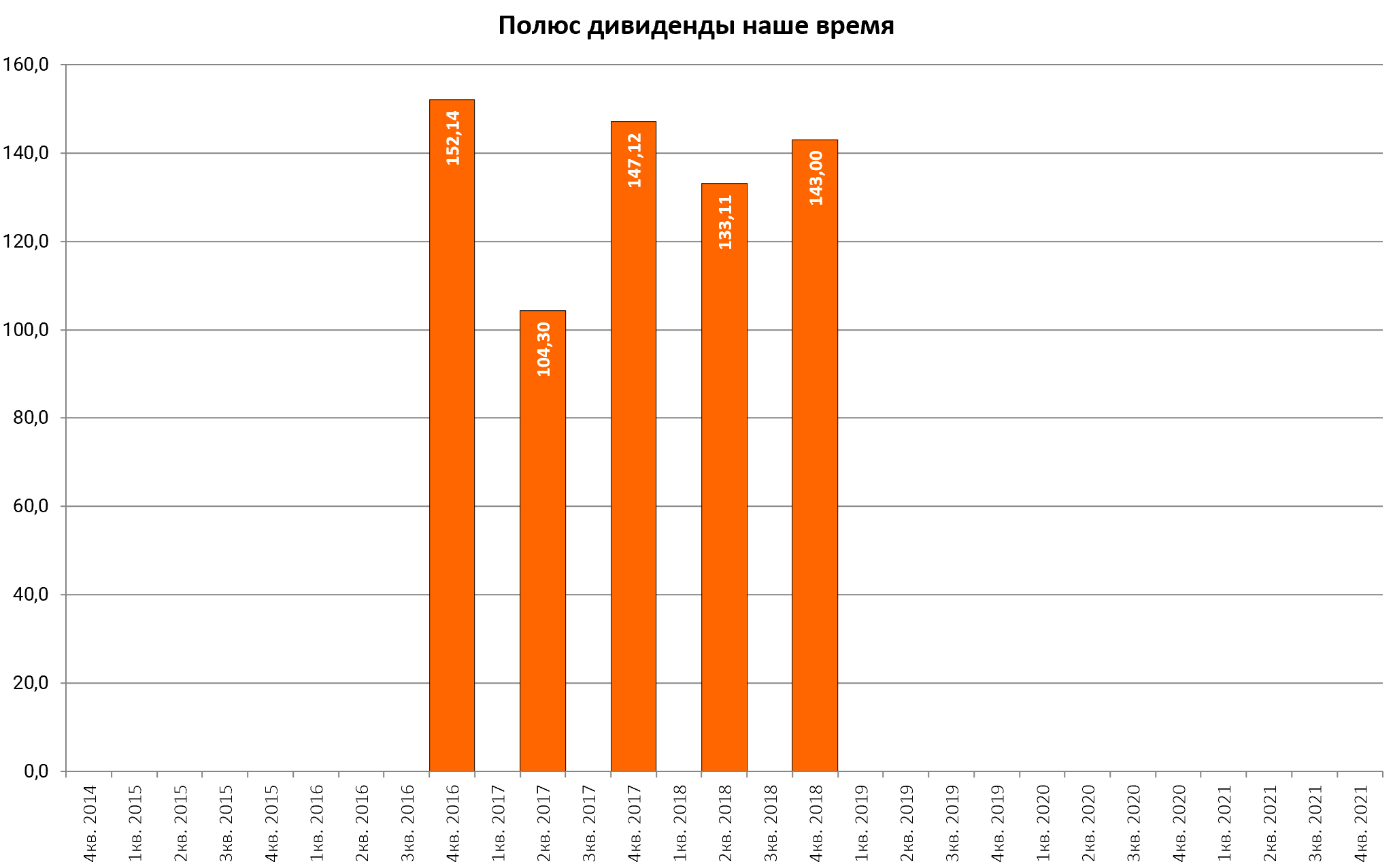

- Полюс возможно заплатит 143 рубля за 2-е полугодие 2018.

Как всегда - это приятный бонус к росту бизнеса.

Бюллетень роста выпустим после годовых отчетов.

-

НКНХ проведет ГОСА раньше всех

Может и дивиденды пообещают! -

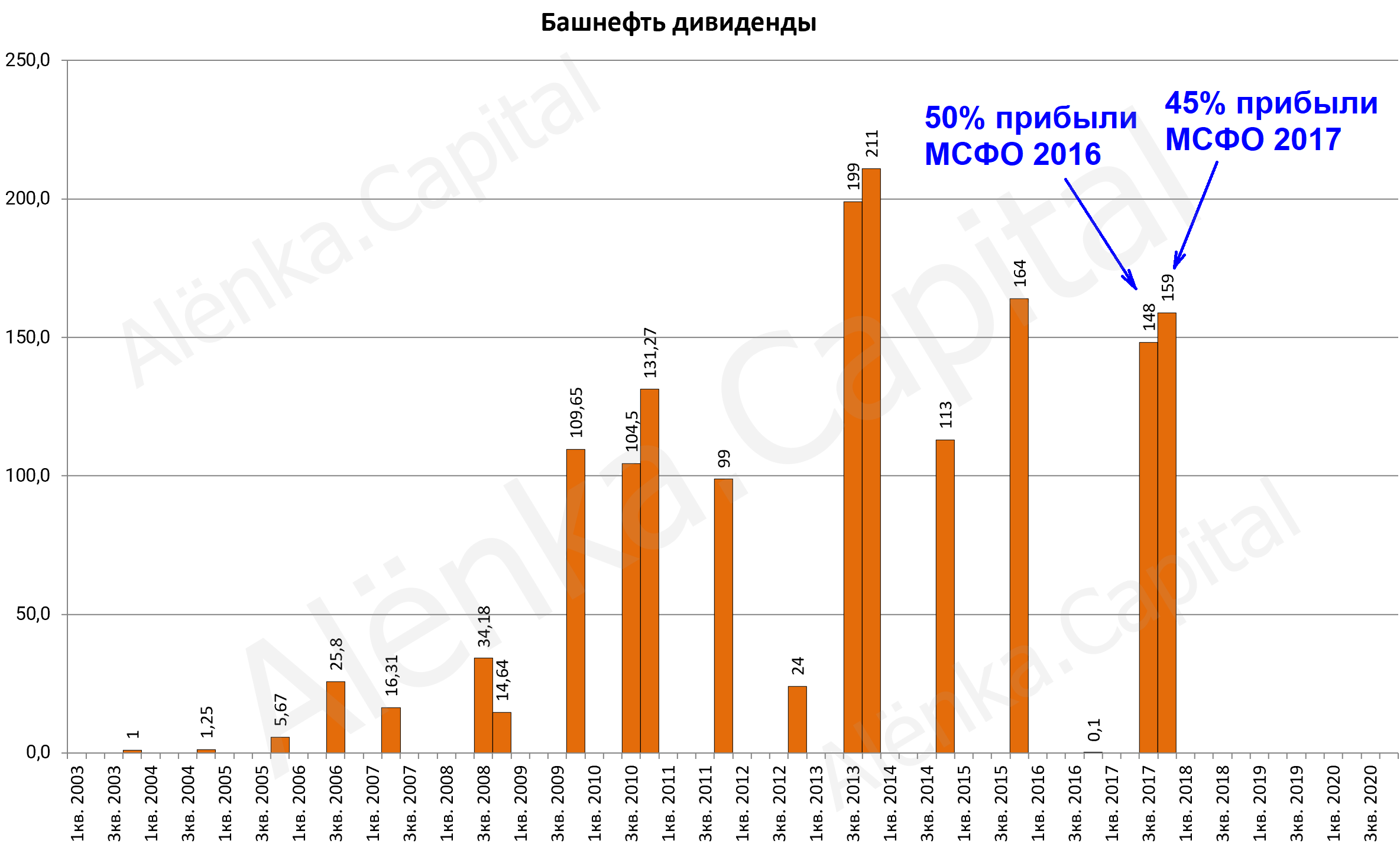

По нашим расчетам Башнефть порадует.

Напишем отдельный пост по дочкам Роснефти - по вашим просьбам.

Нет никаких сомнений в выплате дивидендов Башнефтью, вопрос лишь в том, сколько и как они считаются. Строго 50%, или очищенные от каких-то статей (благотворительность) 50%.

Эти акции надо продать летом.

Есть конечно скрытые драйверы в виде обмена префов на обычку и гашение казначейского пакета.

Старался писать по делу, если есть рекомендации или какие-то события упустили пишите в комментариях.