11.06.2018, 13:43

Дополним потрбсектор или даже фармсектор, тем более сейчас эта тема в фокусе.

Первой из сектора сделали обзор компании ИСКЧ:

http://eve-finance.ru/t/institut-stvolovyh-kletok-cheloveka-otchet-za-2017-po-msfo/1038

Сегодня посмотрим еще на две фармацевтические компании - Фармсинтез и Завод ДИОД .

Фармсинтез

Согласно описанию на сайте, Фармсинтез – первая российская биофармацевтическая компания, вышедшая в 2010 году на публичный рынок акций и имеющая в своем портфеле инновационные препараты с высоким потенциалом коммерциализации на фармацевтических рынках США и ЕС.

Компания занимается производством лекарственных препаратов, предназначенных для лечения ряда онкологических и гинекологических заболеваний, а также склероза, иммунодефицита и туберкулеза.

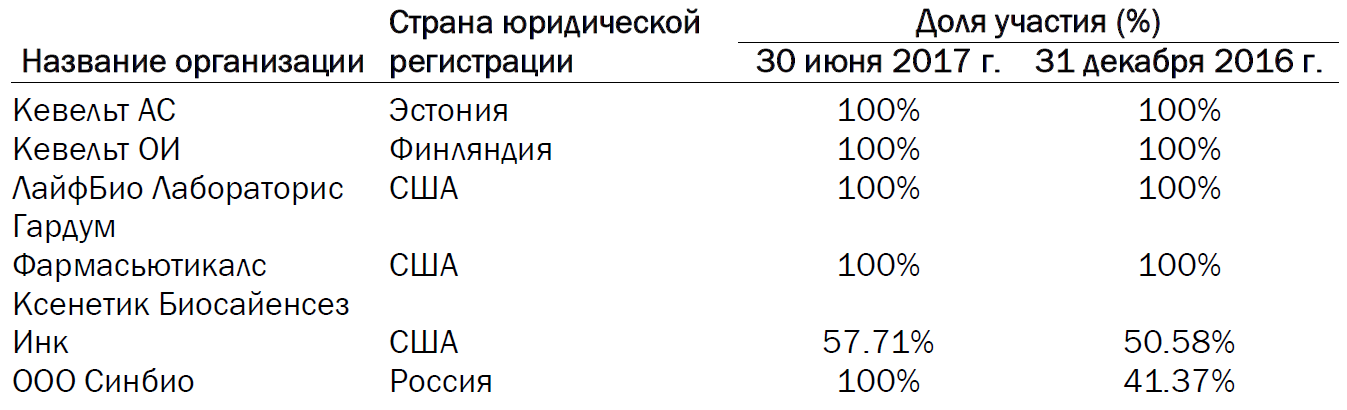

В состав компании входит несколько дочерних компаний, большая часть которых иностранные:

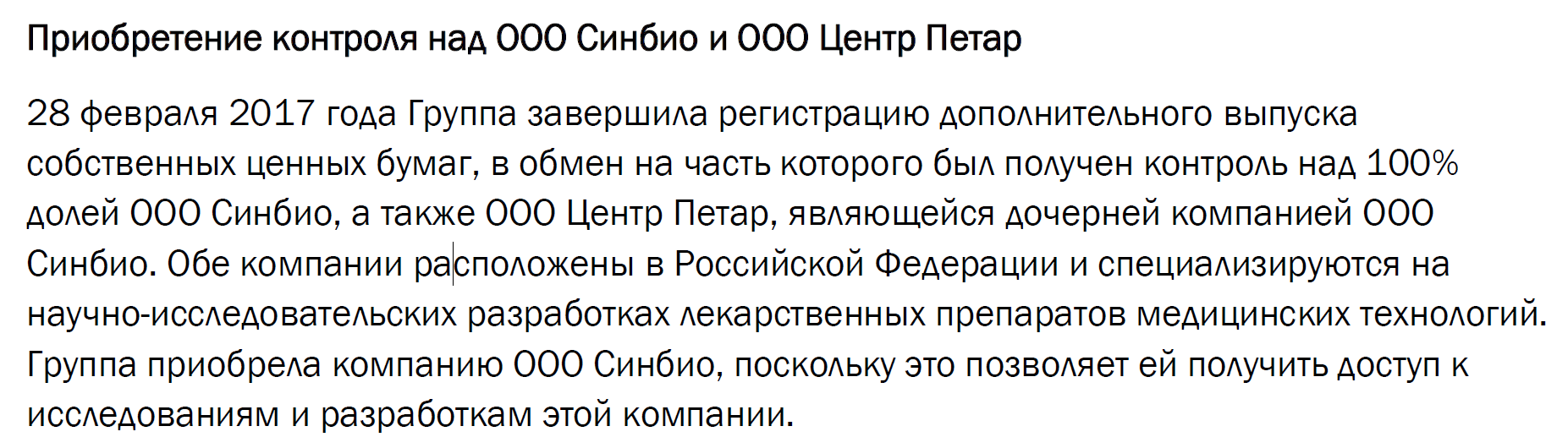

100%-я доля в компании Синбио была получена в конце февраля 2017 года.

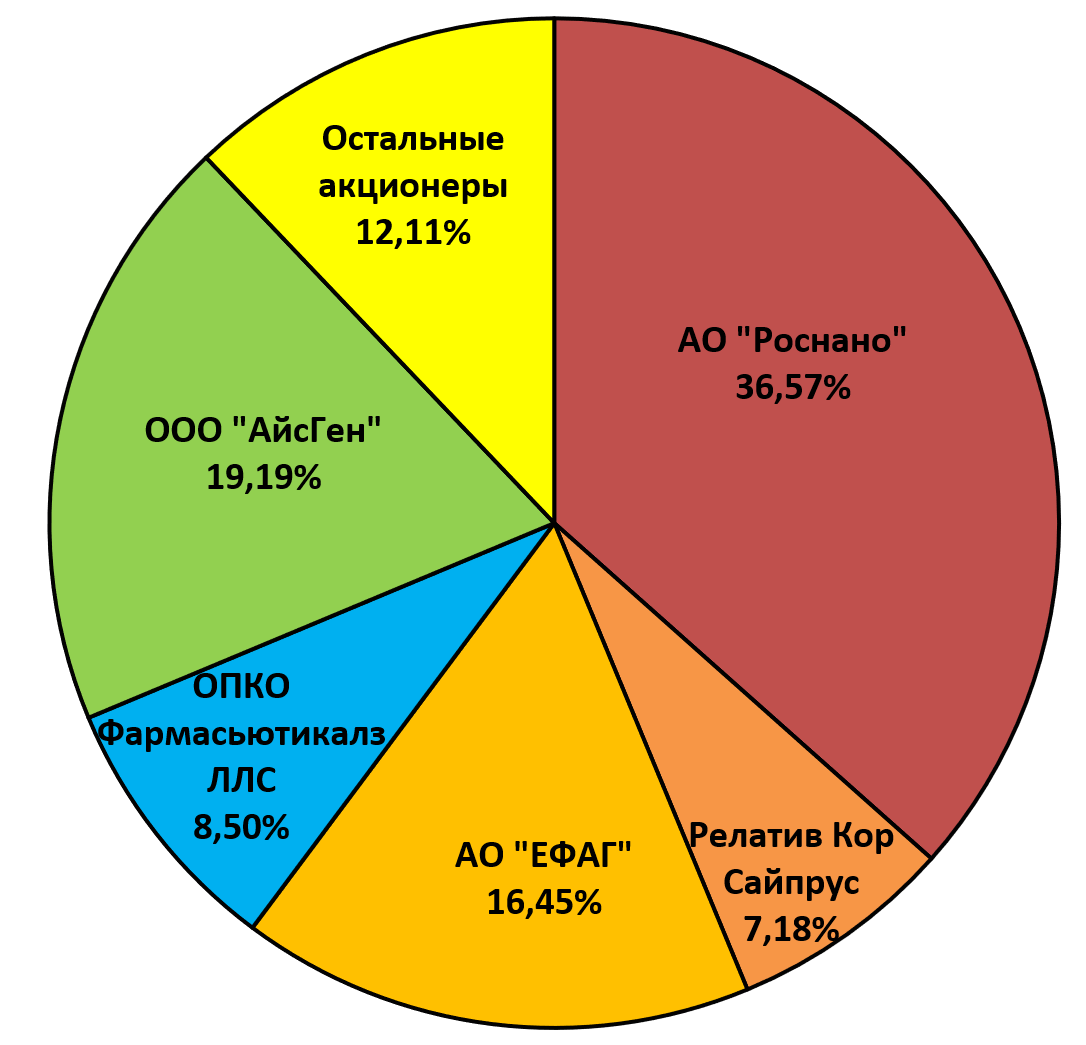

Структура акционеров самой компании представлена следующими компаниями:

То есть Роснано мажоритарий?

Кто все остальные?

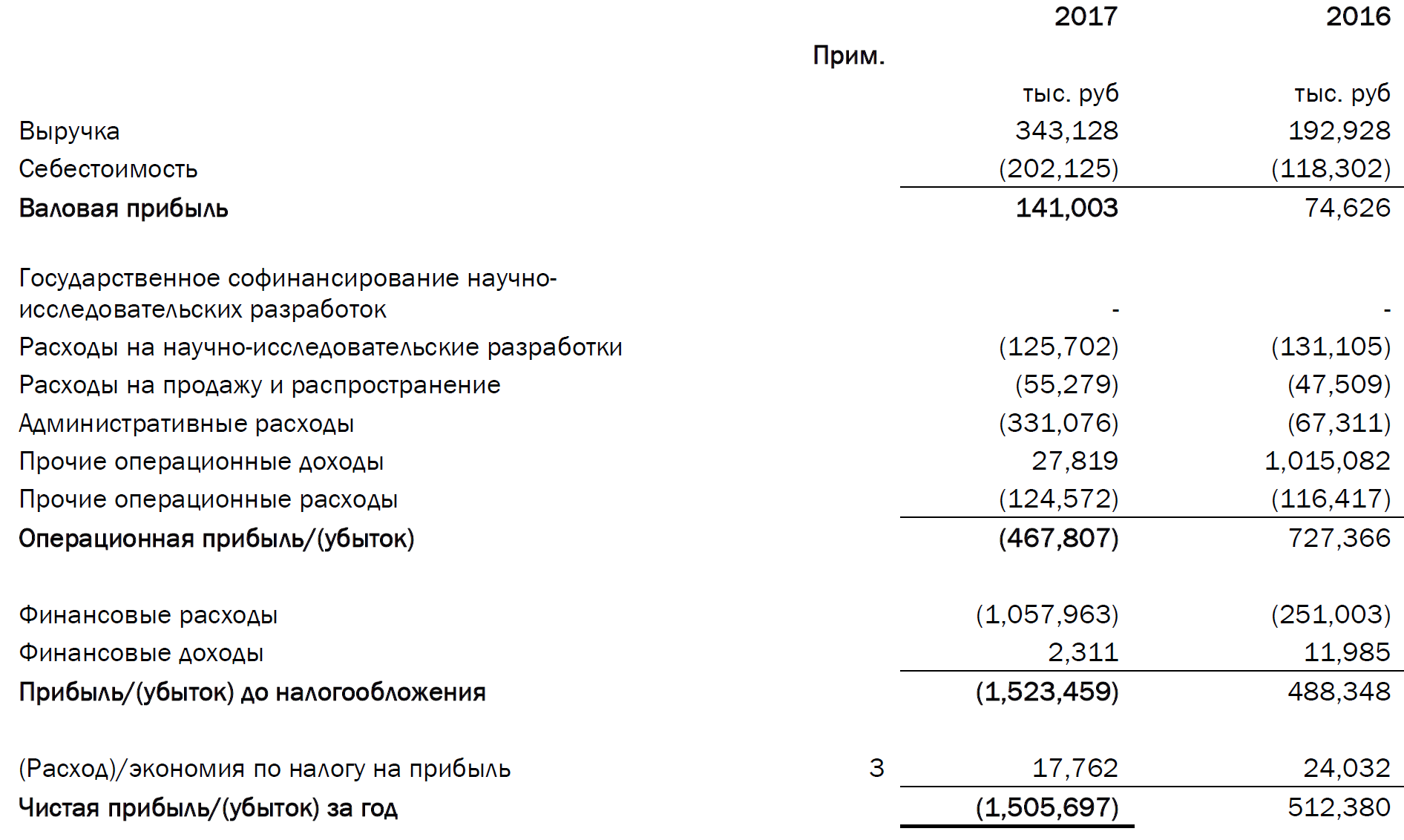

Перейдем к отчетности компании. За 2017 год Фармсинтез еще не отчитывался, так что рассмотрим полугодовой отчет.

На примере того же ИСКЧ было видно, что научные исследования требуют больших вложений и сверхрезультатов не стоит ждать.

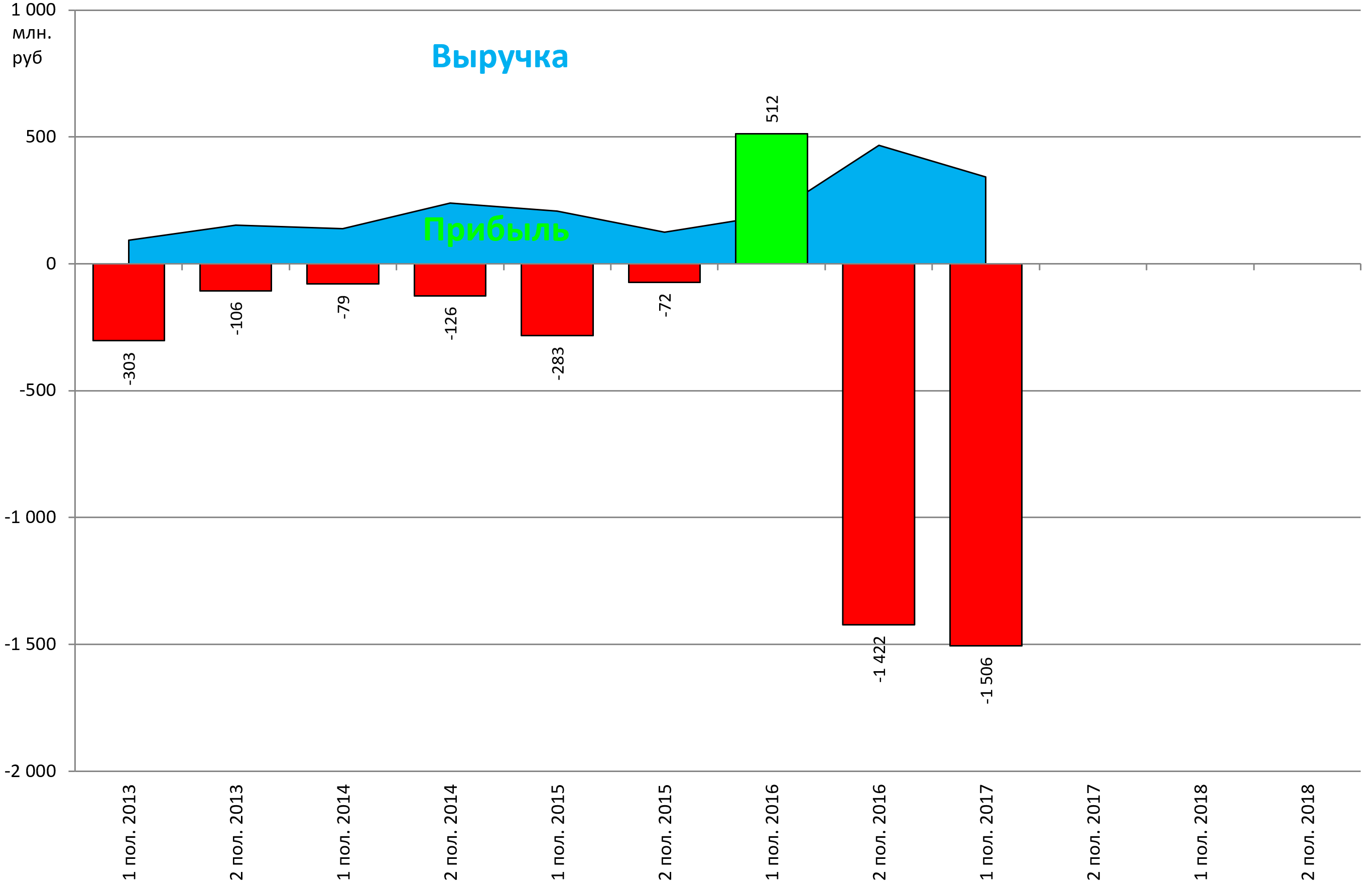

Фармсинтез имеет расходы в несколько раз превышающие выручку компании, так что отсутствие прибыли вполне закономерно.

Е мае, что это за диаграмма?

Прибыльное первое полугодие в прошлом году можно считать исключением, и было оно достигнуто за счет разовых операционных доходов.

Пока у компании сплошные убытки.

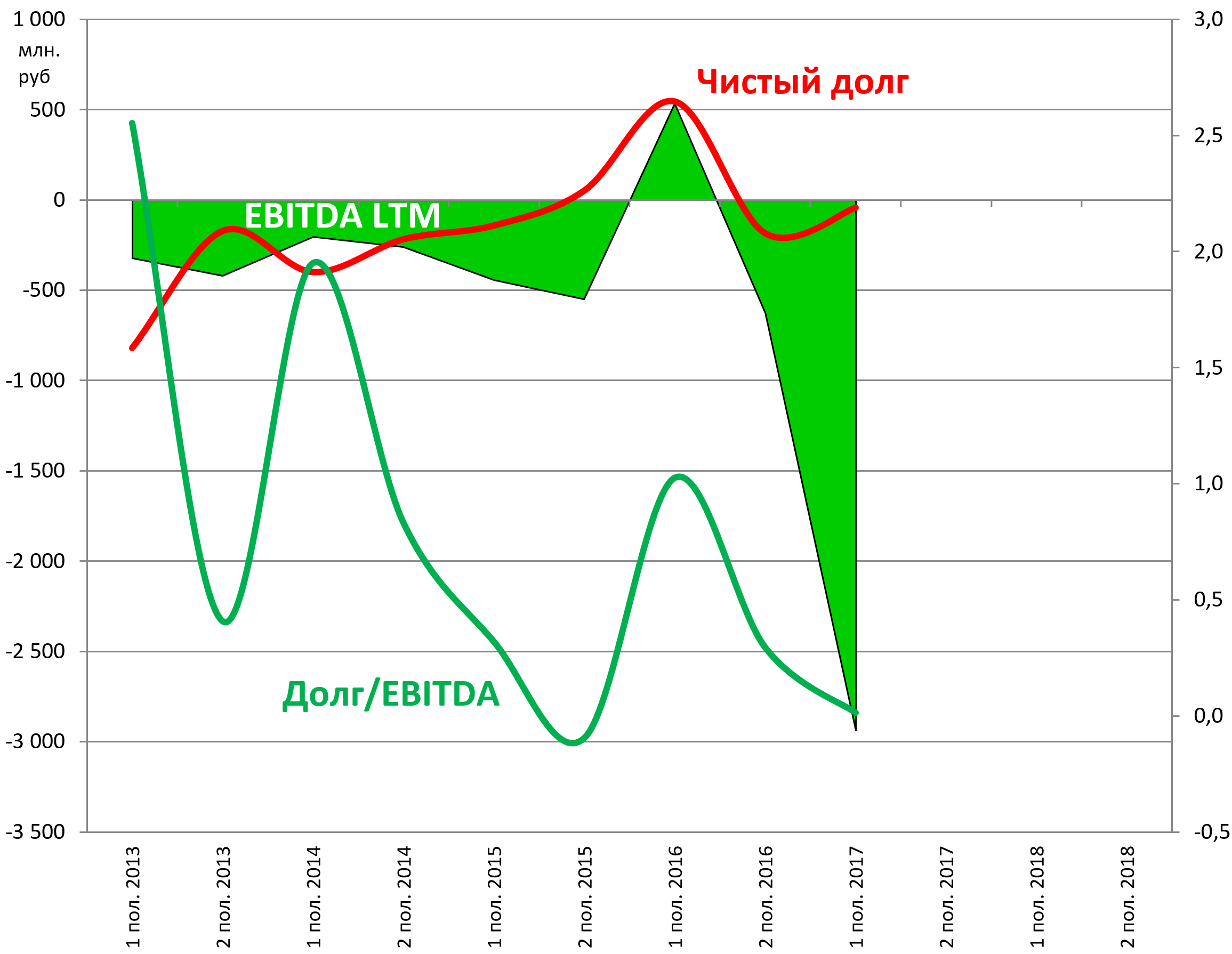

Единственный положительный момент - это отсутствие долга.

Правда динамика мультипликатора Долг/EBITDA при отрицательных значениях показателей не презентабельна, положительное значение не должно смущать.

На диаграмму добавим, но это жуть конечно.

Дивиденды компания не платит.

Таким образом, форвардные мультипликаторы компании имеют следующий вид:

EV/EBITDA = - 0,7

Долг/EBITDA = 0,015

P/E = - 0,7

Завод Диод

Комп ания «ДИОД» считается основателем рынка природных нелекарственных средств в России. Основные направления деятельности компании – это разработка и выпуск натуральных нелекарственных и лекарственных препаратов, лечебной активной косметики, медицинской и экологической техники, инновационных субстанций, направленных на профилактику и лечение социально-значимых заболеваний.

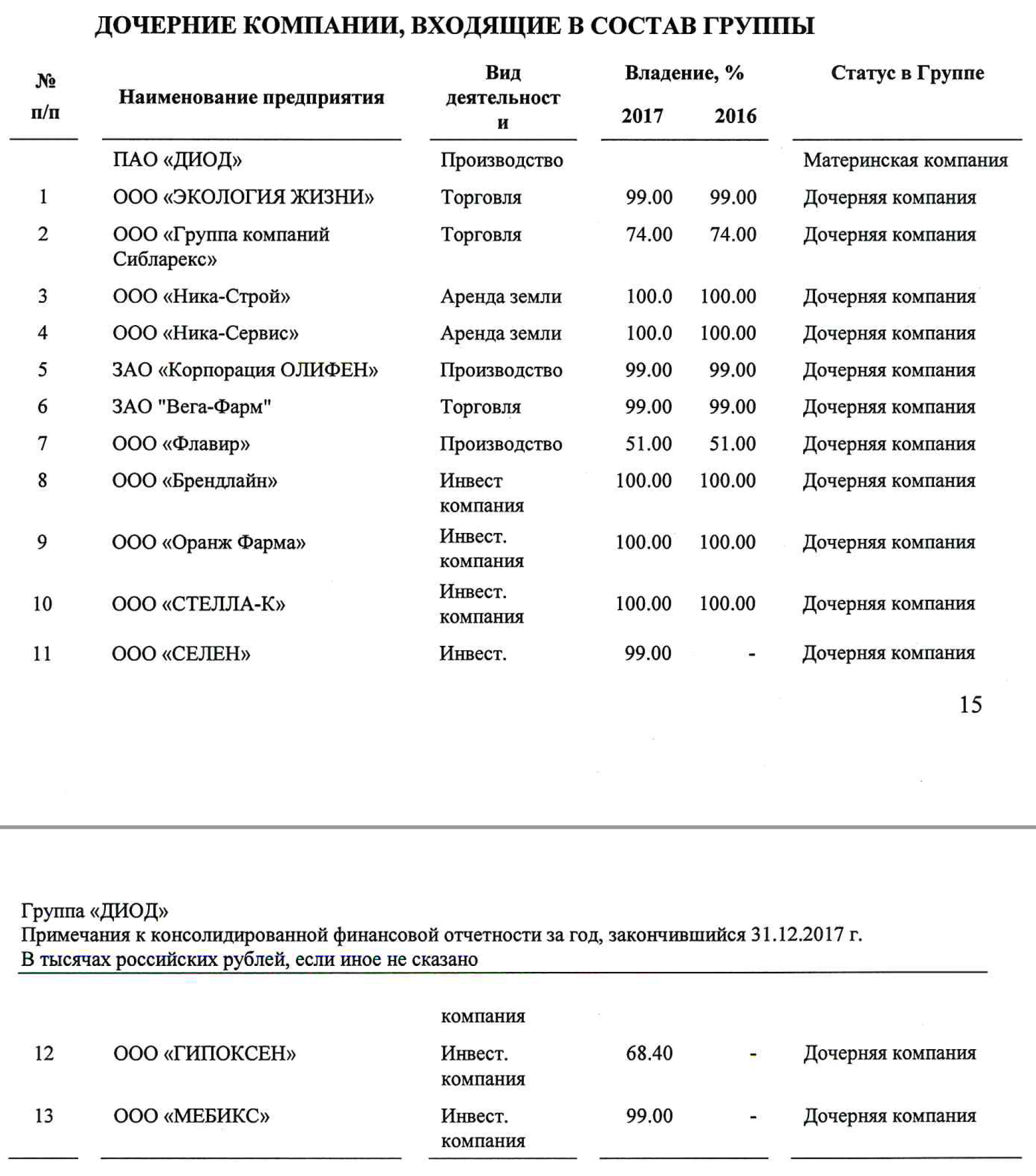

Компания имеет 13 дочерних компаний, по несколько на каждый вид деятельности:

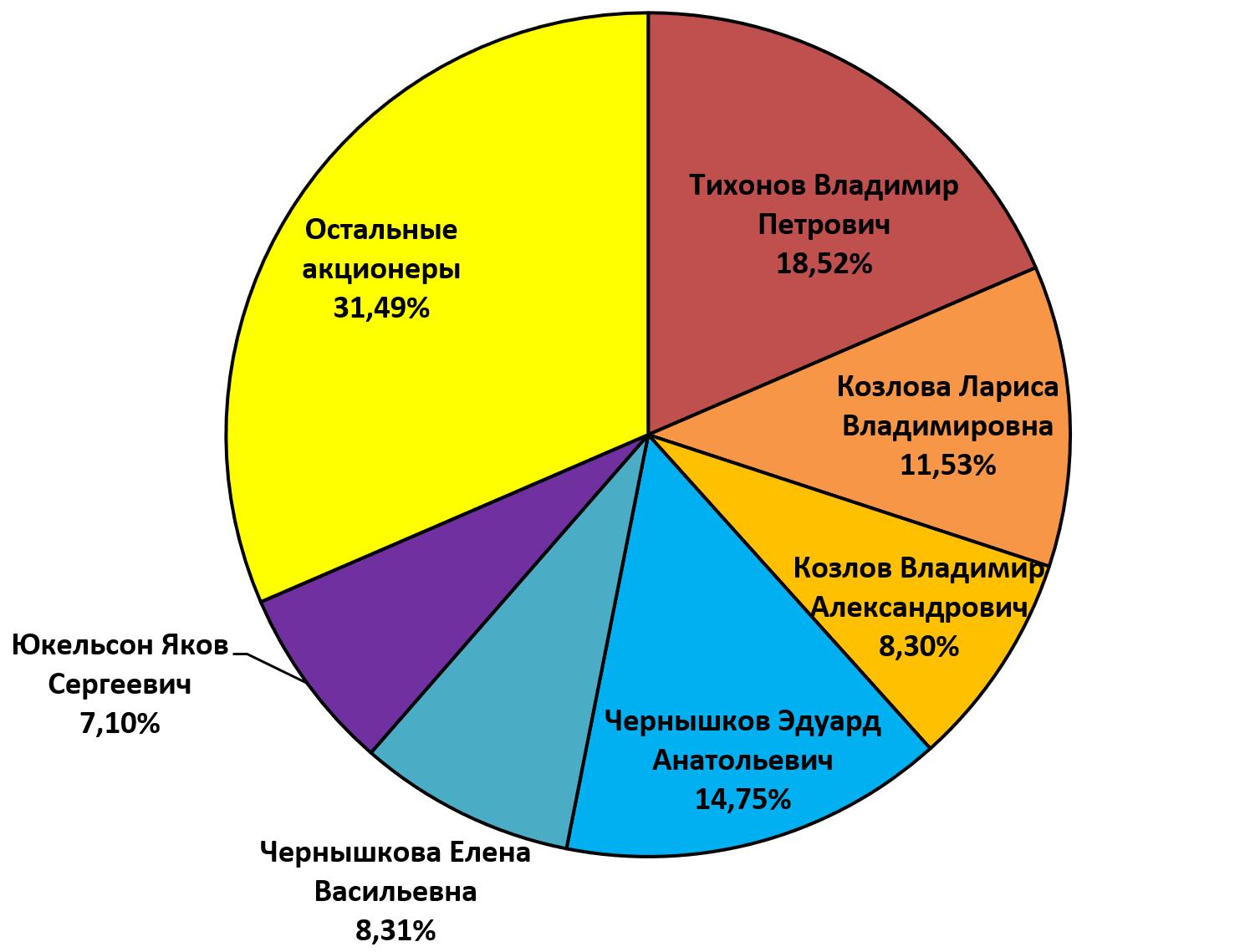

Структура акционеров компании Завод Диод представлена исключительно членами совета директоров.

Коллеги у руля, в принципе неплохо.

Перейдем к финансовым показателям.

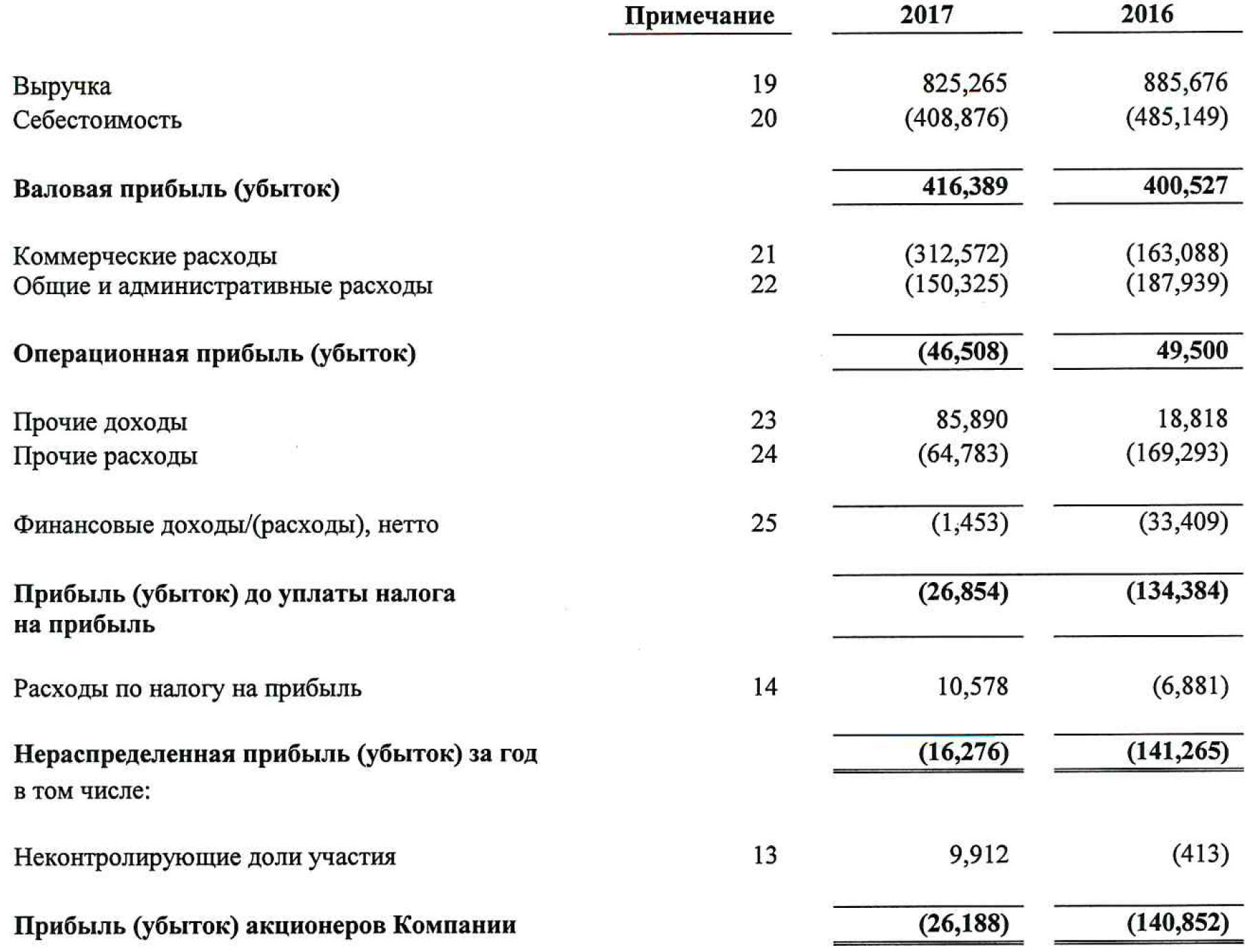

В отличие от Фармсинтеза, Завод Диод опубликовал отчет за 2017 год.

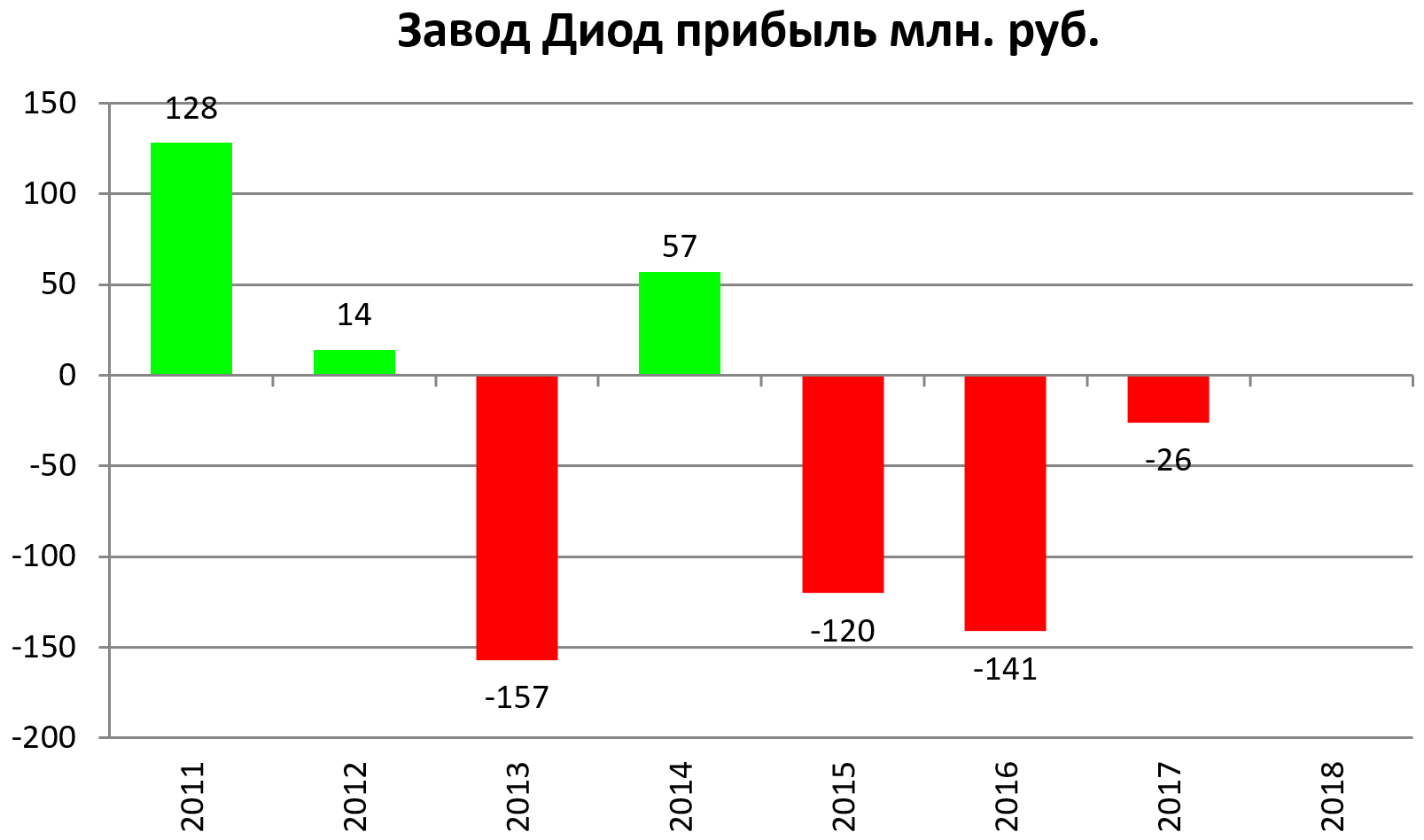

Результаты схожи с сестрами по сектору - большие расходы и убыточный бизнес.

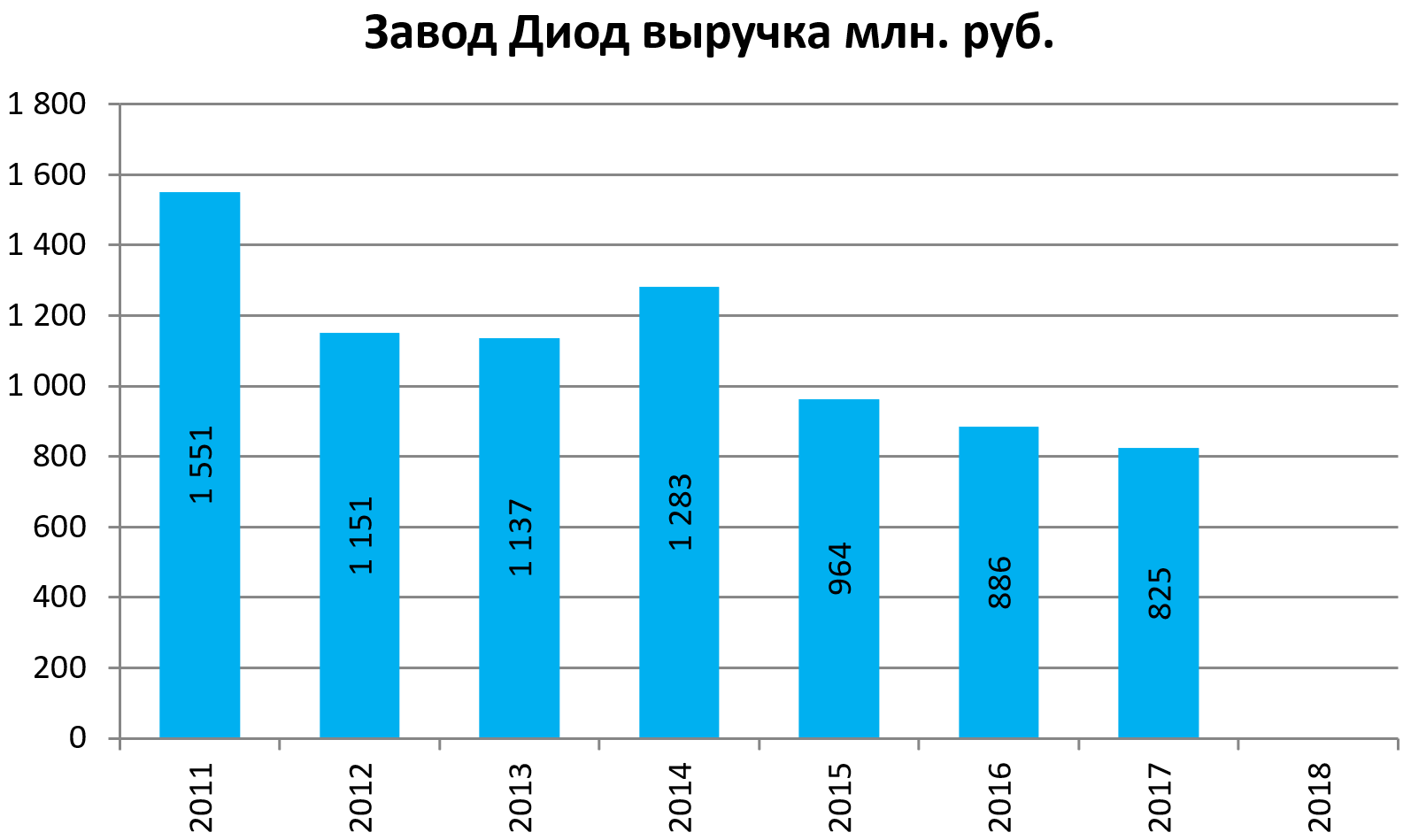

БАДы уходят в прошлое?

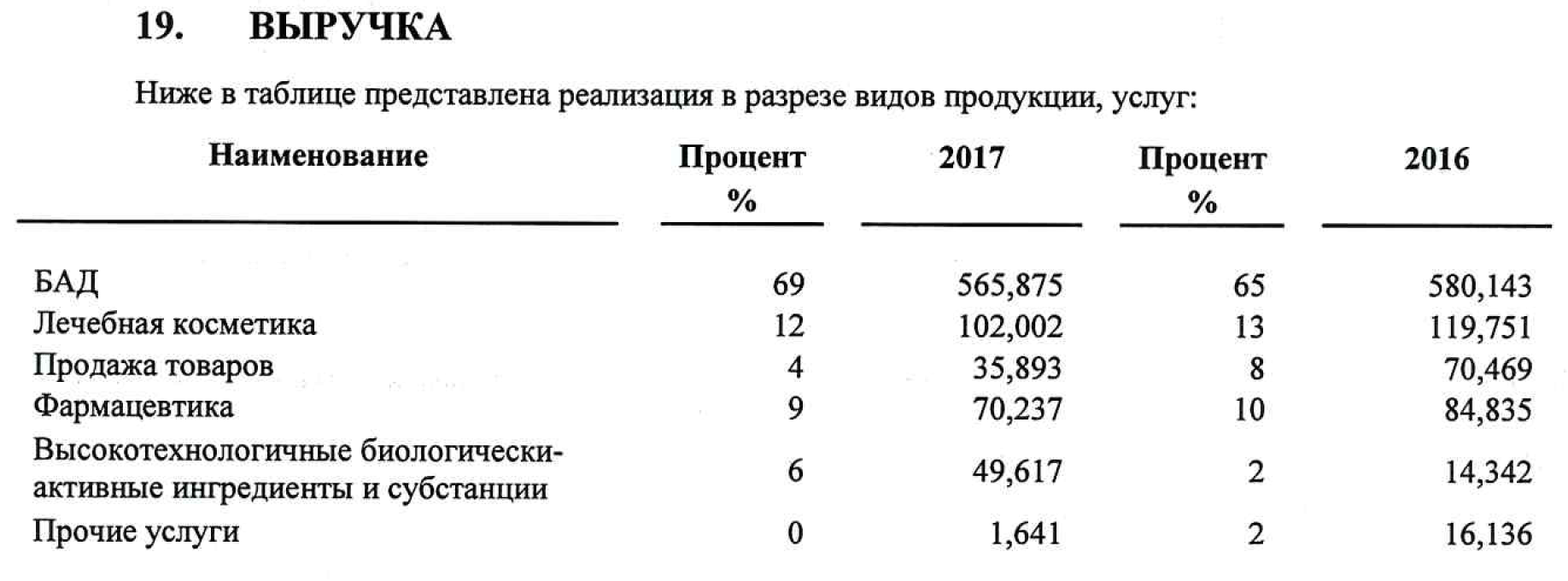

Отметим, что основную выручку компании составляют как раз биологически активные добавки (БАД).

Компания несколько лет подряд несет убытки.

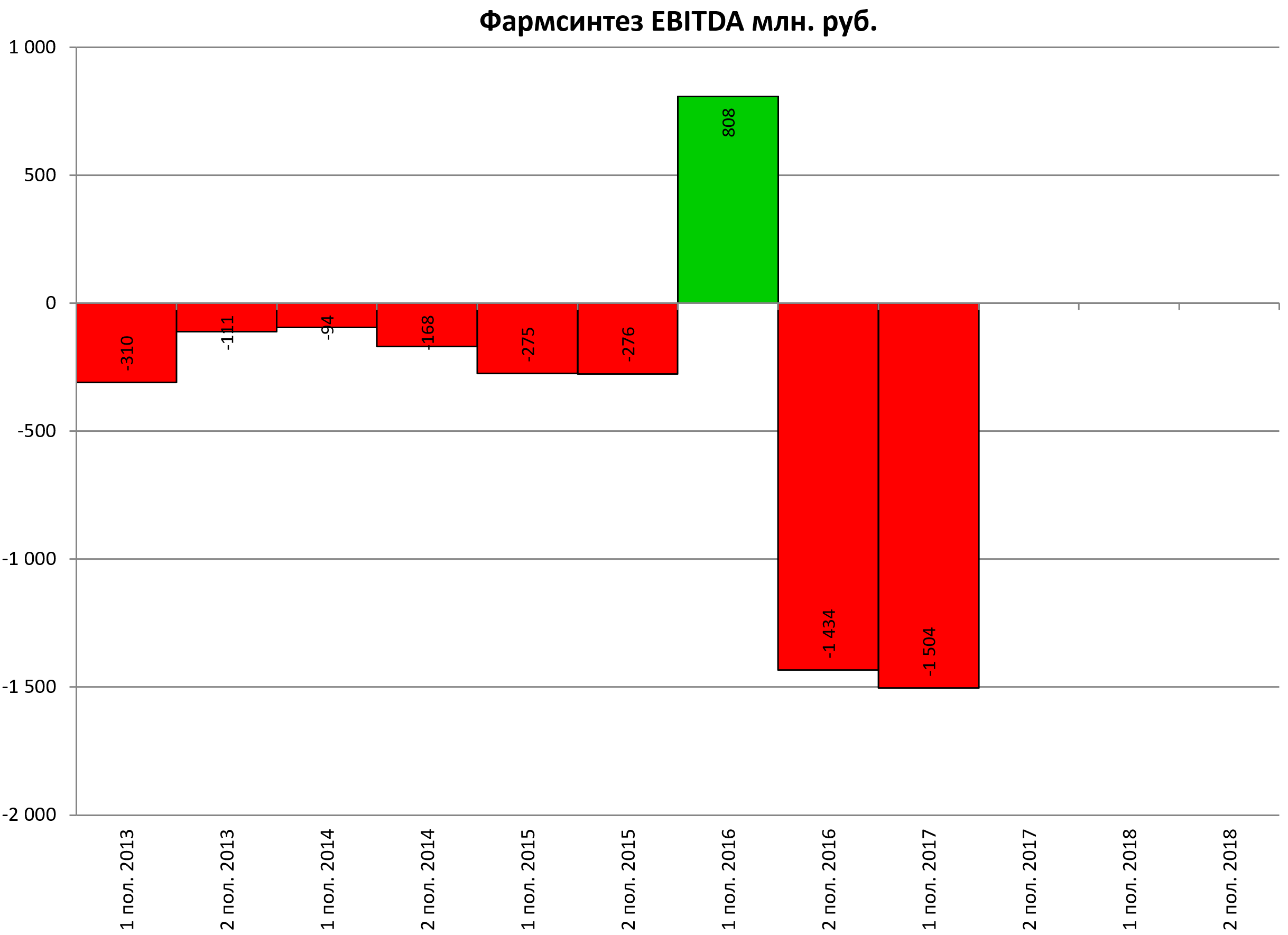

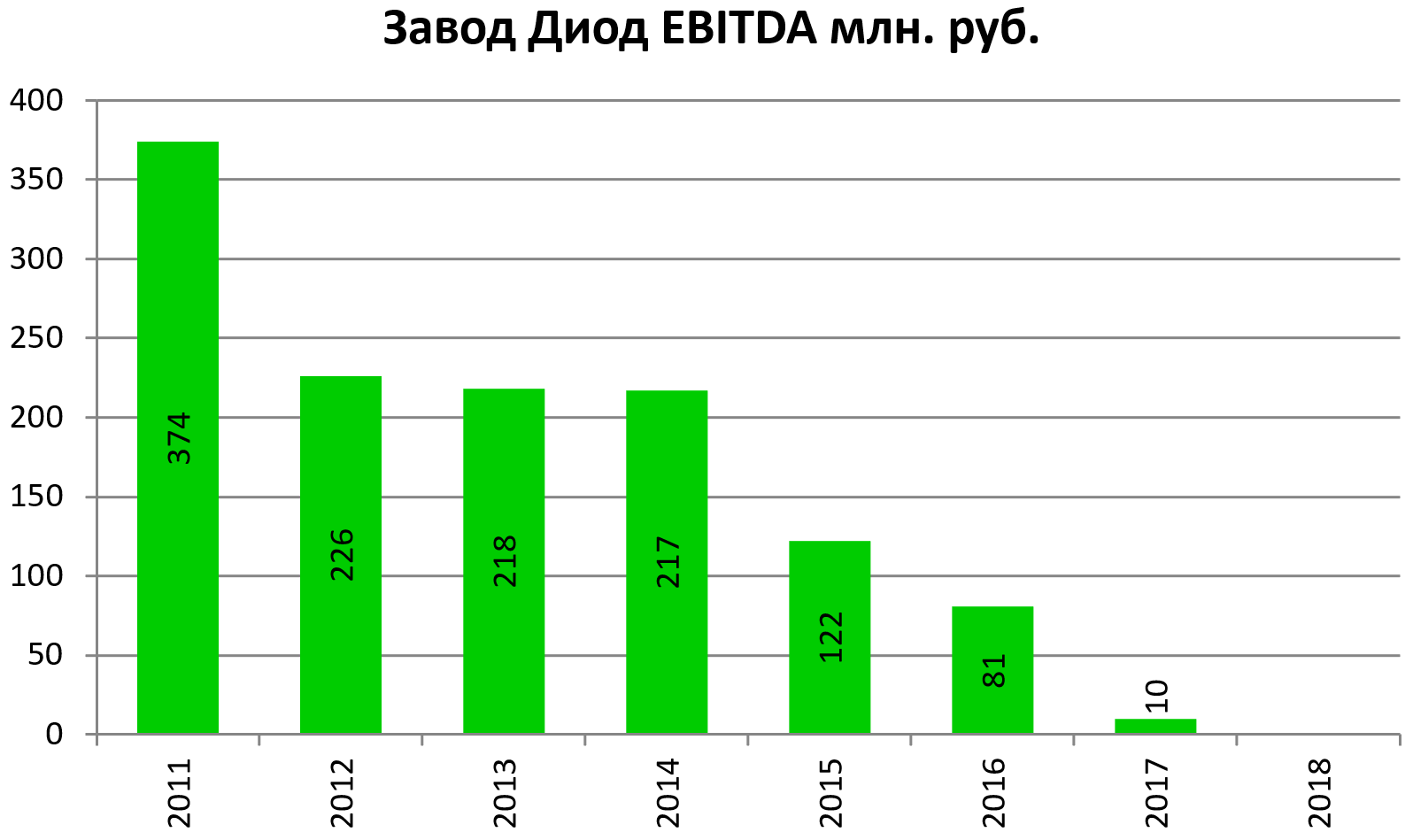

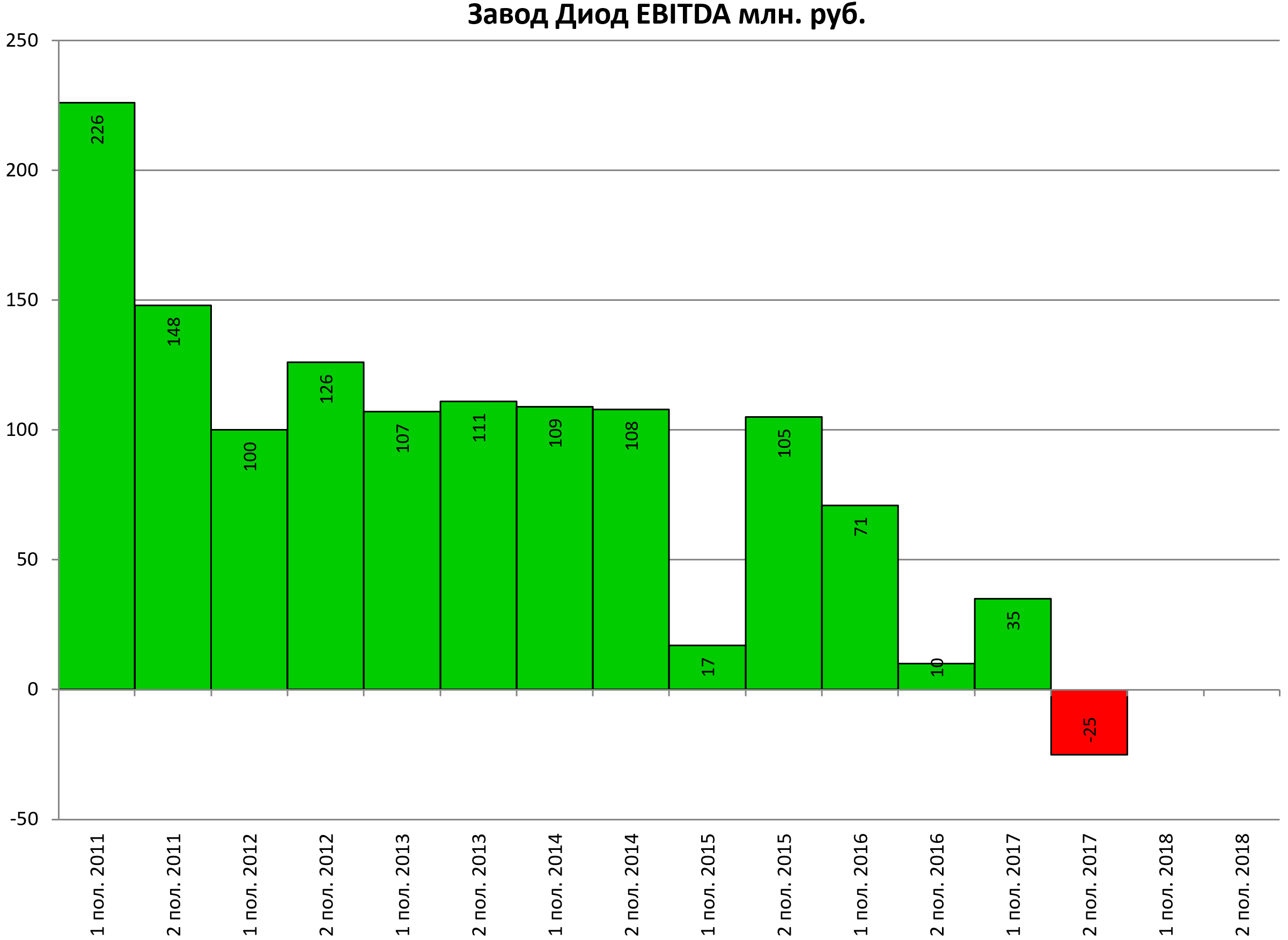

EBITDA подошла к 0. Еще одна уникальная диаграмма.

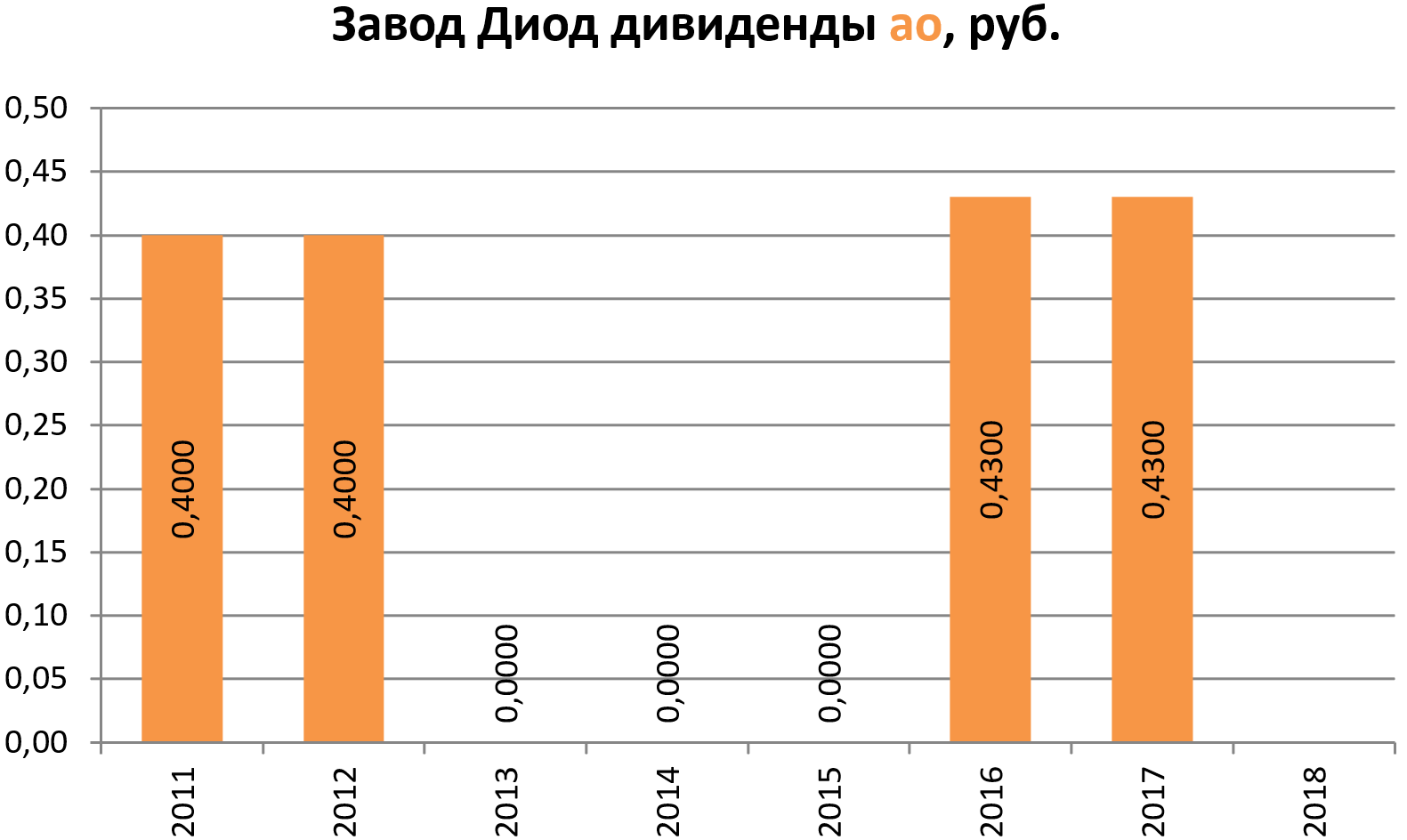

При этом компания платит дивиденды. И большие, с заявкой на регулярность.

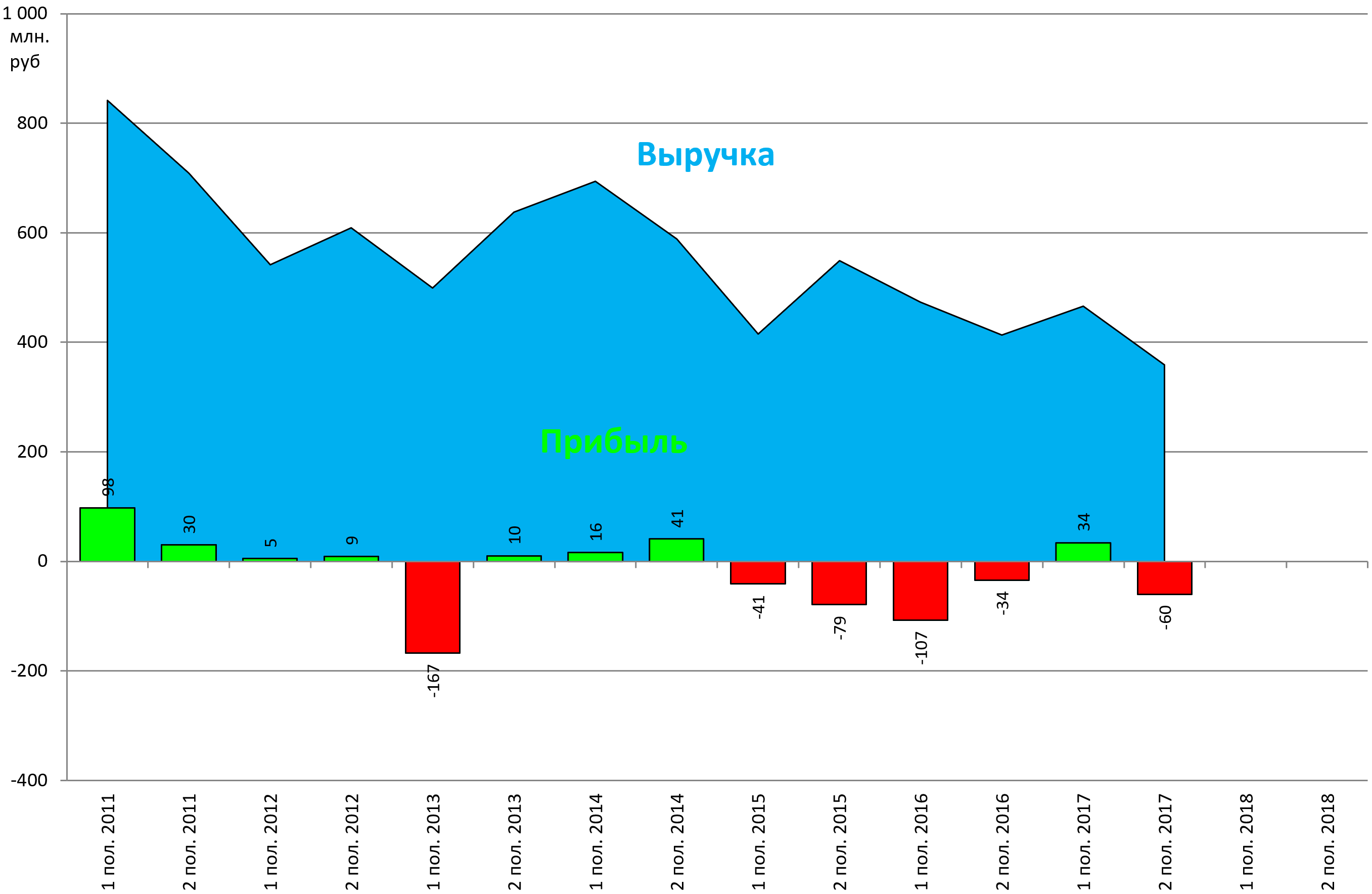

Полугодовая динамика положения дел не меняет.

Выручка снижается, прибыли нет.

Вот еще дополнительный тревожный звонок - во втором полугодии EBITDA ушла в минус.

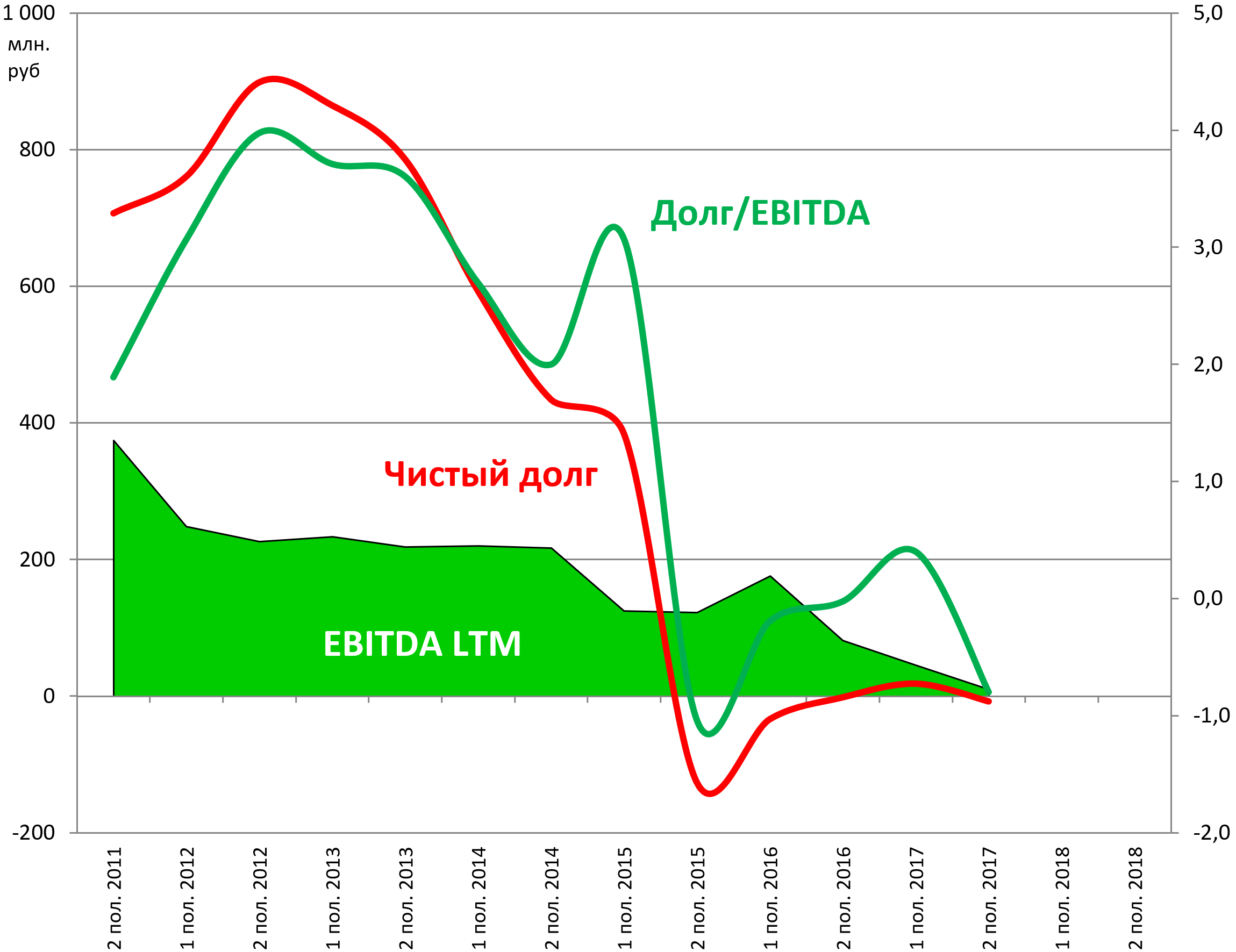

Отметим, что долговой нагрузки у компании нет.

Завод Диод имеет следующие мультипликаторы:

EV/EBITDA = 42,9

Долг/EBITDA = -0,8

P/E = - 16,8

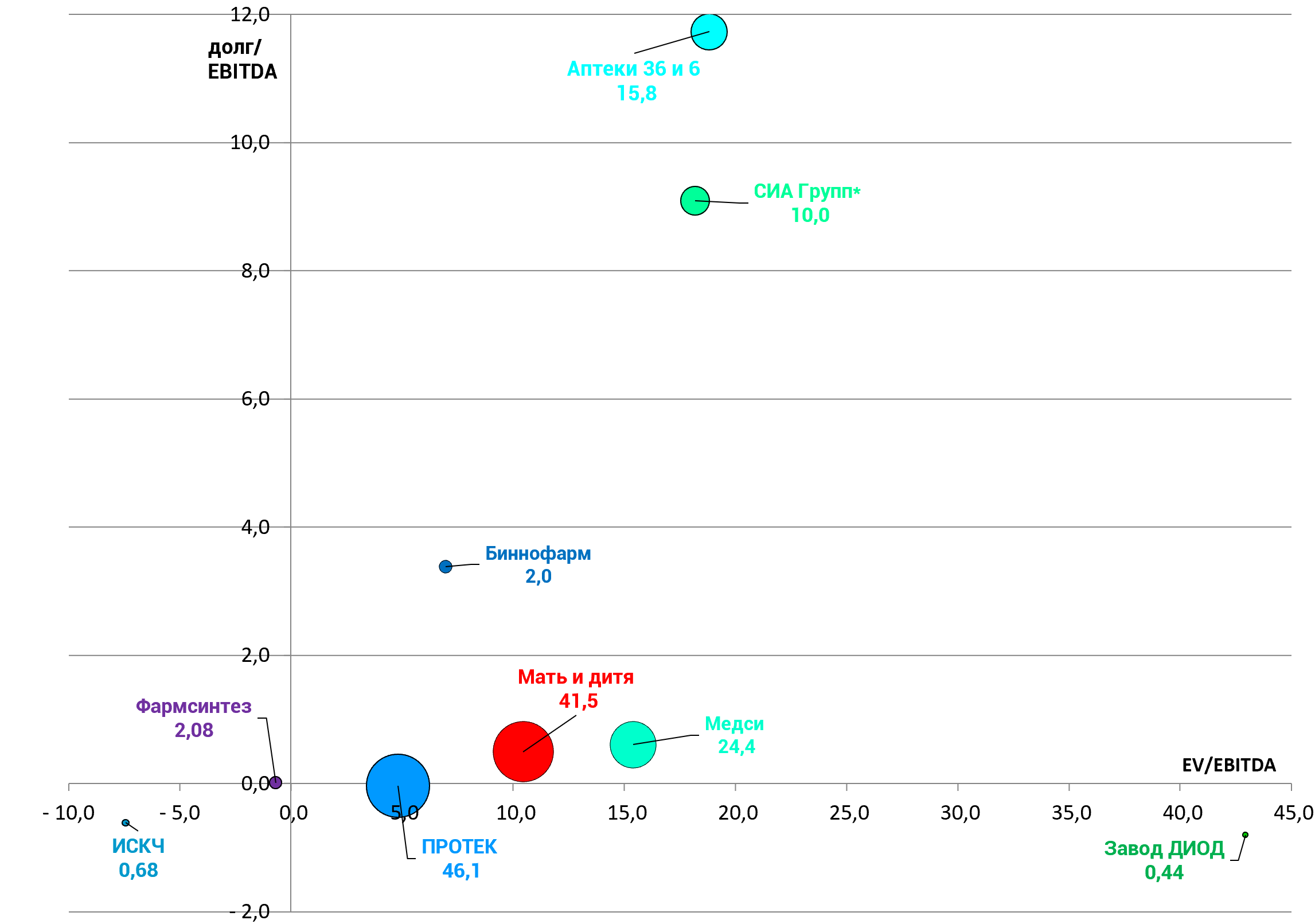

Отдельно выделим на пузырьковой диаграмме компании связанные с фармацевтикой из компаний потребительского сектора (это “Протек”, “Аптеки 36 и 6” и “Мать и дитя”) и добавим недавно разобранные (ИСКЧ, Фармсинтез и Завод ДИОД).

Также добавили на диаграмму СИА Групп. После сделки с Магнитом особо актуально узнать положение компании относительно других.

Точных показателей компании нет. Есть часть данных, озвученных ранее в СМИ (выдержки интервью публиковали в посте про сделку с Магнитом)

http://eve-finance.ru/t/magnit-pokupaet-farmaczevticheskij-biznes-sia-grupp/1219

А EBITDA СИА Групп взяли исходя из рентабельности аналогов по сектору, то есть через сегмент ПРОТЕКа.

Плюс добавили фармбизнес АФК “Система” - Медси и Биннофарм. Оценка взята исходя из M&A.

Как мы видим, положение дел в секторе идет не лучшим образом. Нормлаьных компаний немного.

Дешевые Фармстандарт и Отисиарм бфли выкуплены. Сектор i вообще не радует!

Но дела обстоят лучше у компаний, занимающихся дистрибуцией товаров и оказанием услуг, а не их изобретением.

ПРОТЕК после отката и из-за невыплаты дивидендов цпа ли снова дешев.