03.05.2018, 06:37

Отчет бывшей ТГК-10.

Интересен нам как ядро финских активов в России, тем более в преддверии вероятного слияния с Юнипро.

Был комментарий про то, что разрешили “купить не более 50% Uniper”.

Это касается лишь начальной стадии поглощения, ведь Fortum пока купил лишь долю E.On.

Далее будет основное поглощение.

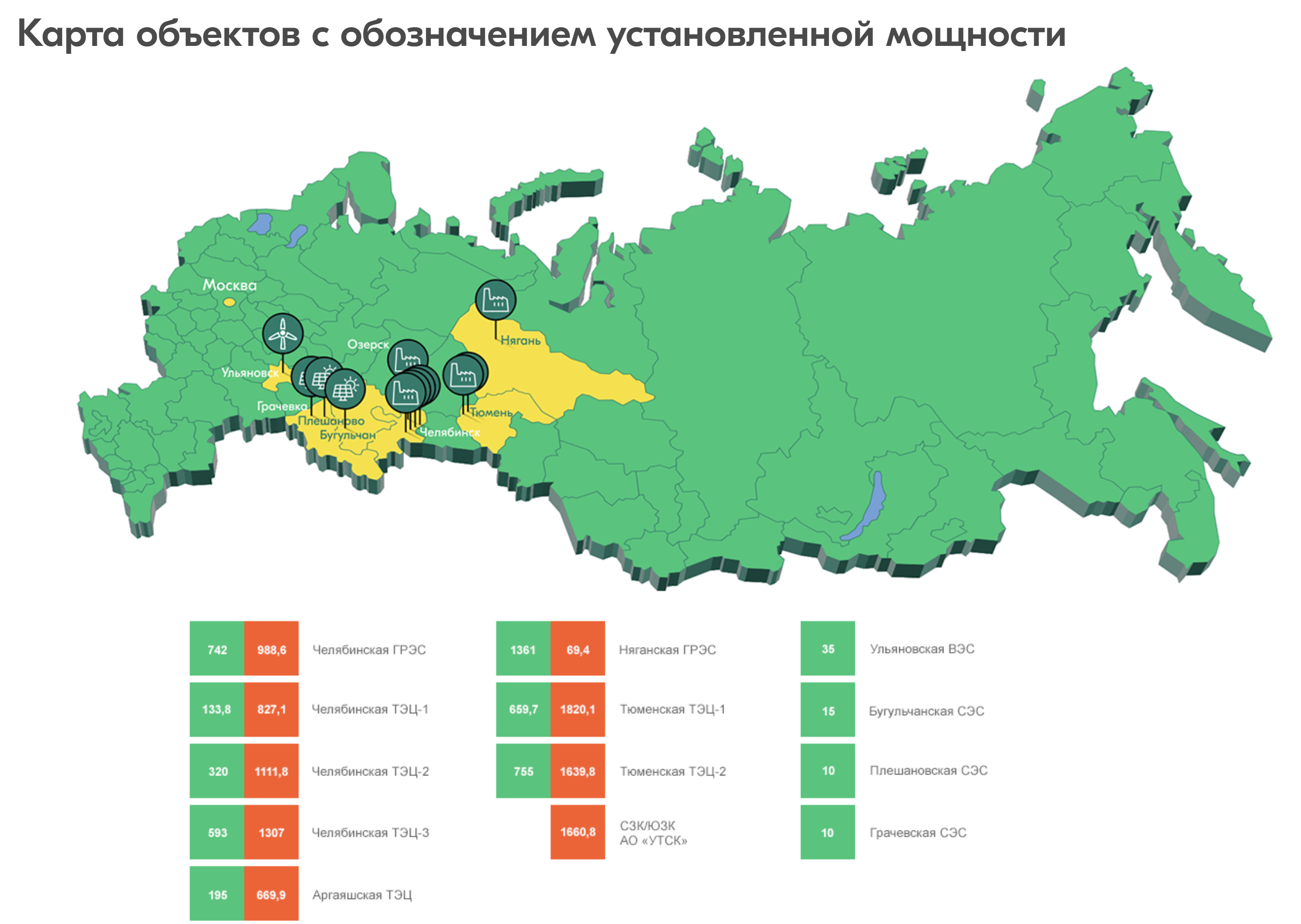

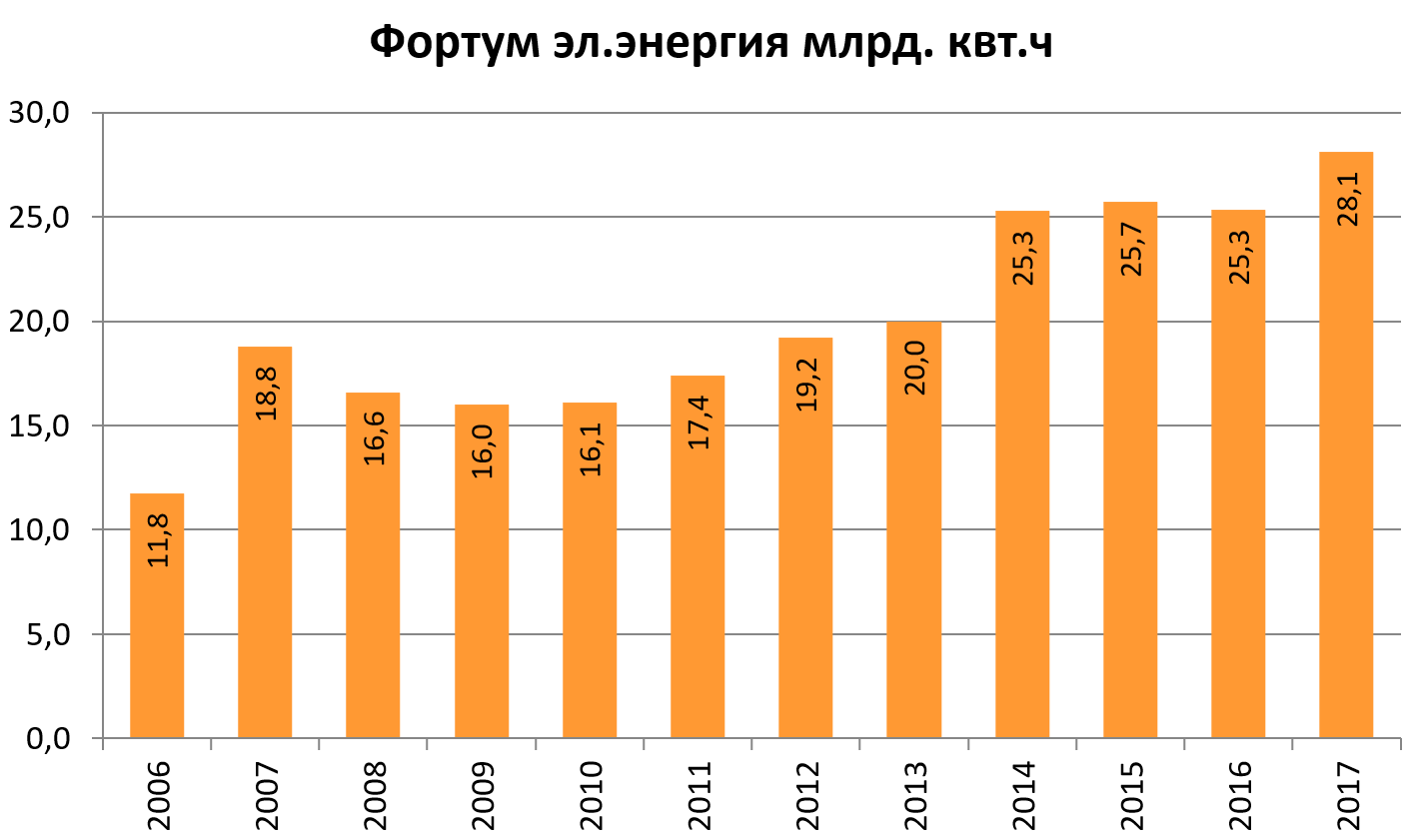

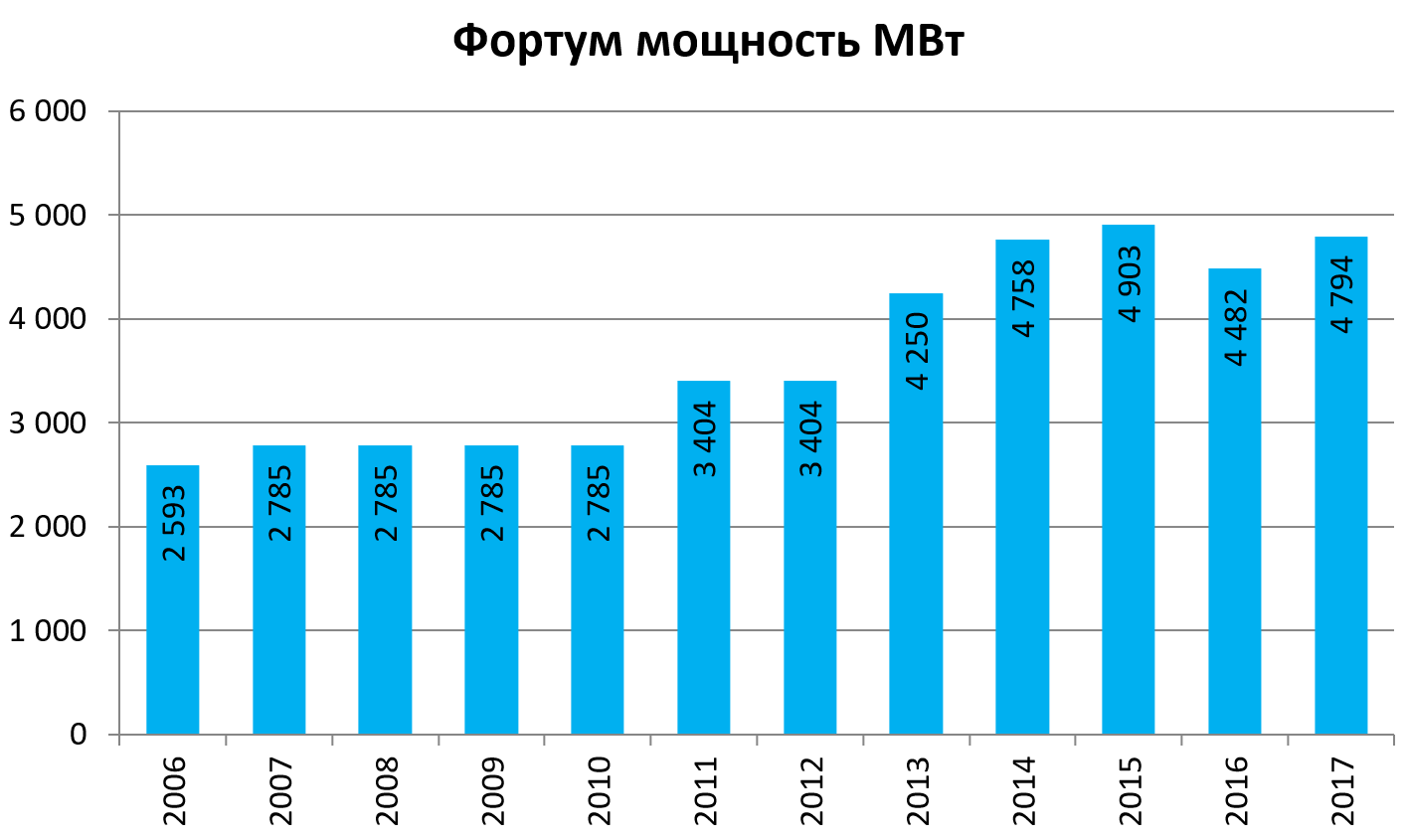

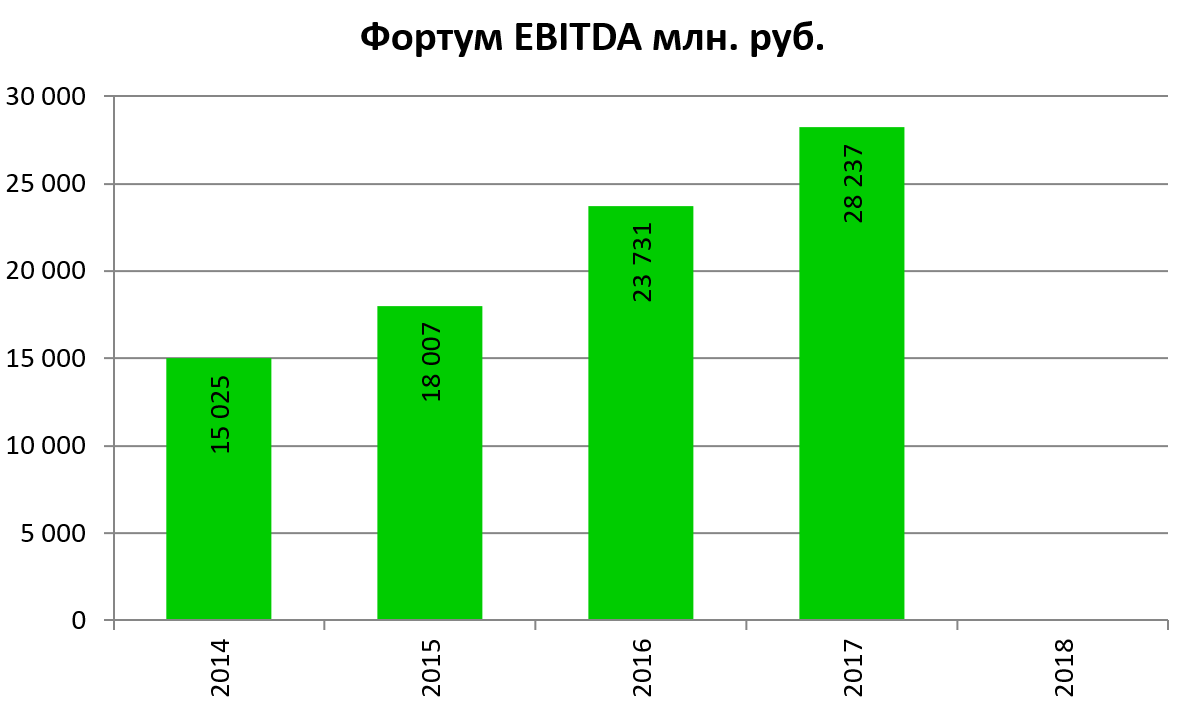

Фортум завершил инвестпрограмму и вышел на серьезные объемы выработки энергии.

То есть, если Русгидро и ТГК-1 растут из-за спроса выработки, то Фортум вводил новые мощности.

Даже с учетом продажи Тобольской ТЭЦ СИБУРу мощность по итогам модернизации и строек существенно прибавила.

Многие частные инвесторы купили акции Фортум или tgkj как пример растущей эффективной компании в расчете на скачок показателей, M&A и переход к дивидендной стратегии возврата капитала.

Если вы не покупали такую акцию, то это просто хороший пример для изучения - к чему приводит завершение большой инвестпрограммы.

Динамика показателей отличная:

Чем хороши новые станции? EBITDA как у целой ОГК-2, хотя мощность почти в 4 раза меньше.

Финны стали инвестировать в ветряки в Ульяновске, как и Энел.

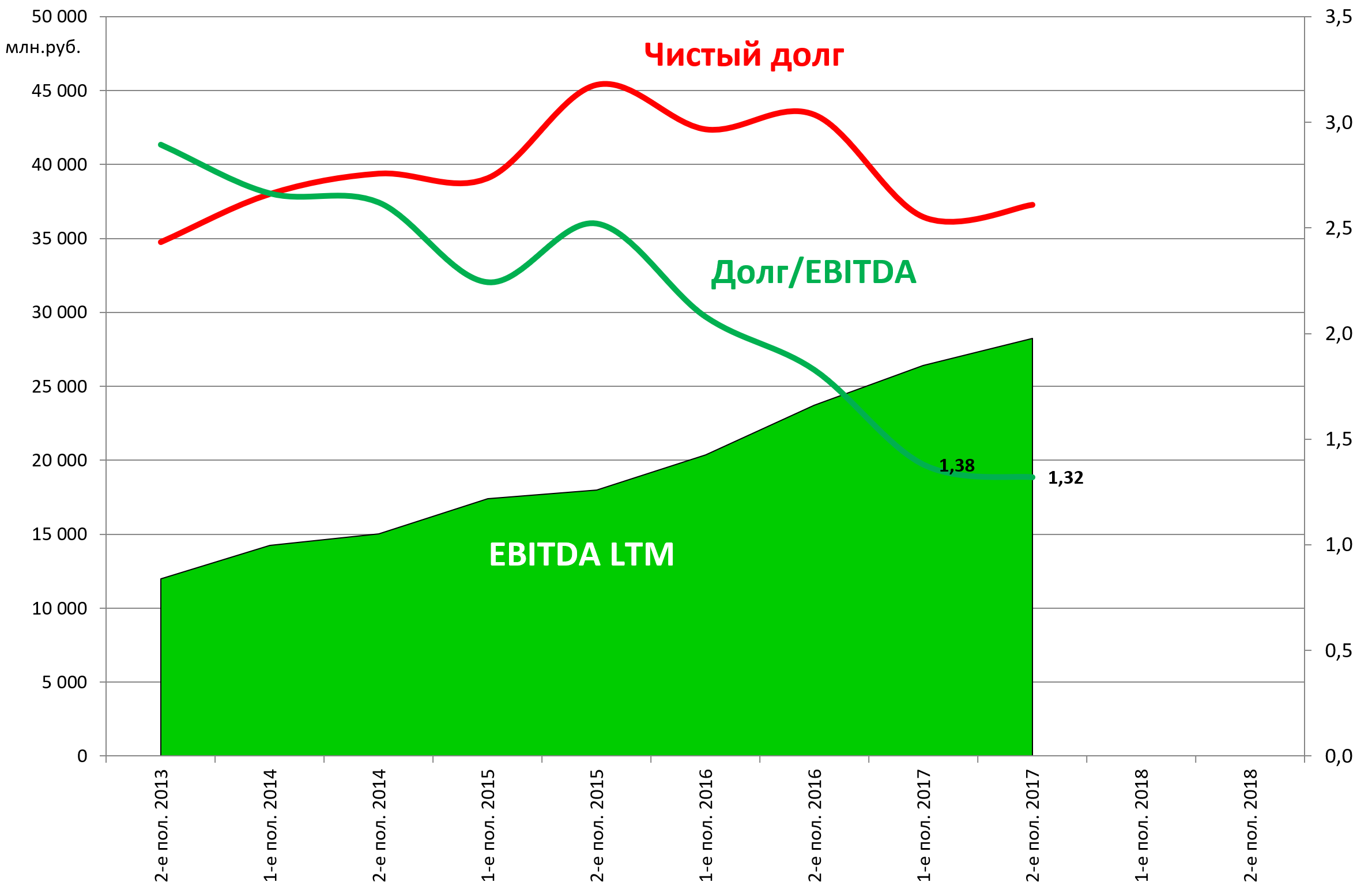

Долговая нагрузка стабилизировалась.

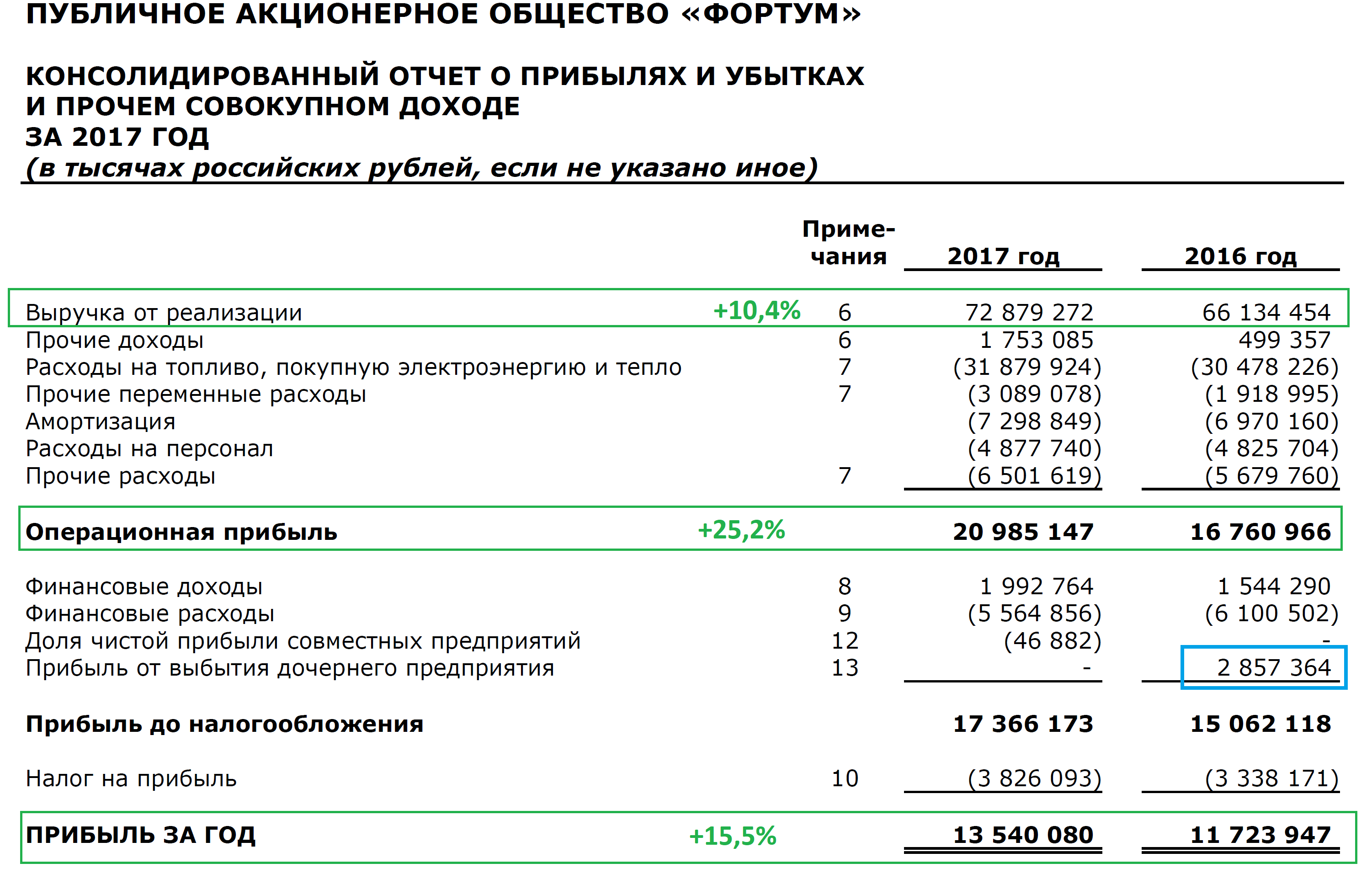

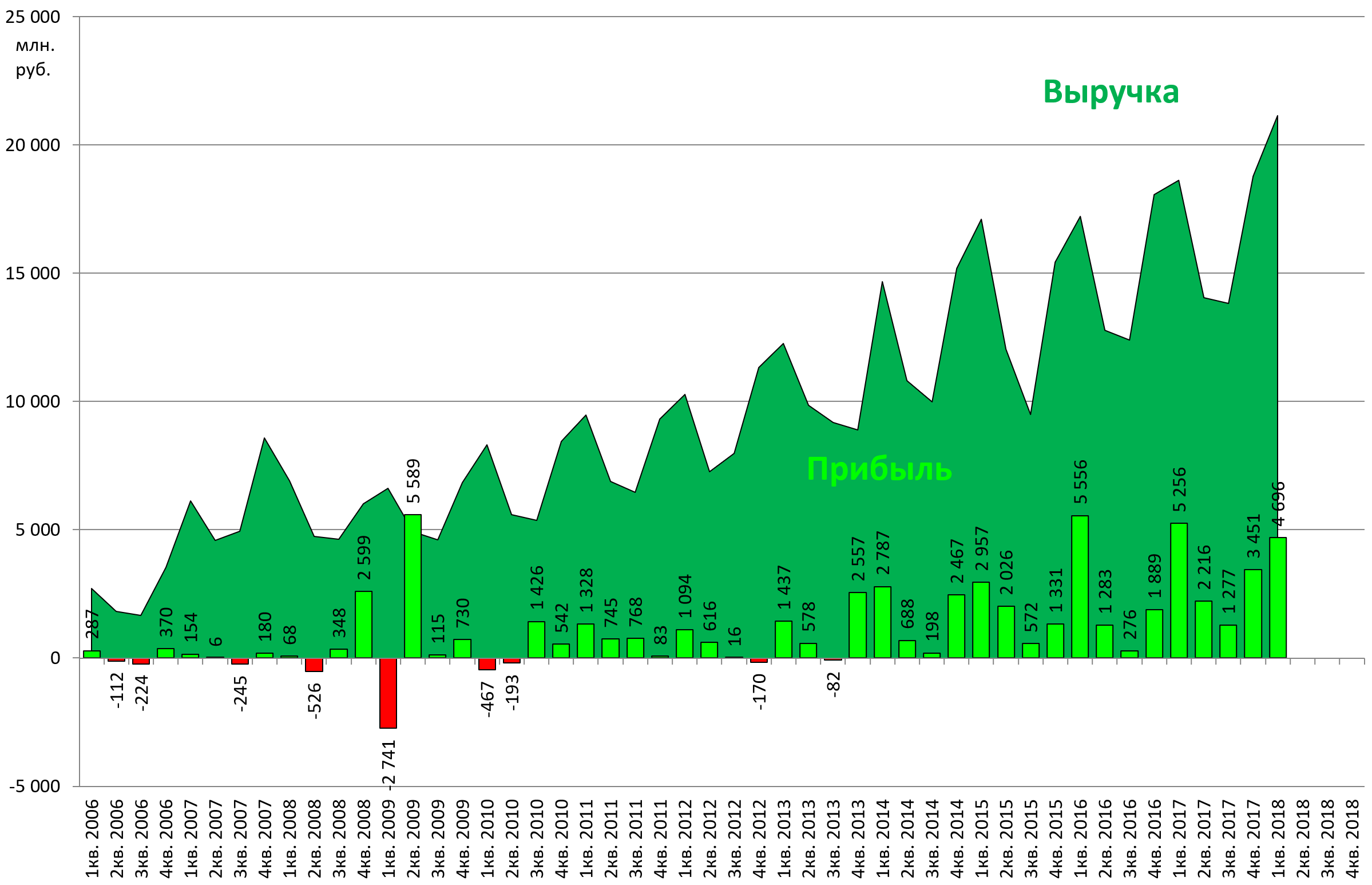

Судя по сильному отчету за 1-й квартал 2018 по РСБУ рост продолжится.

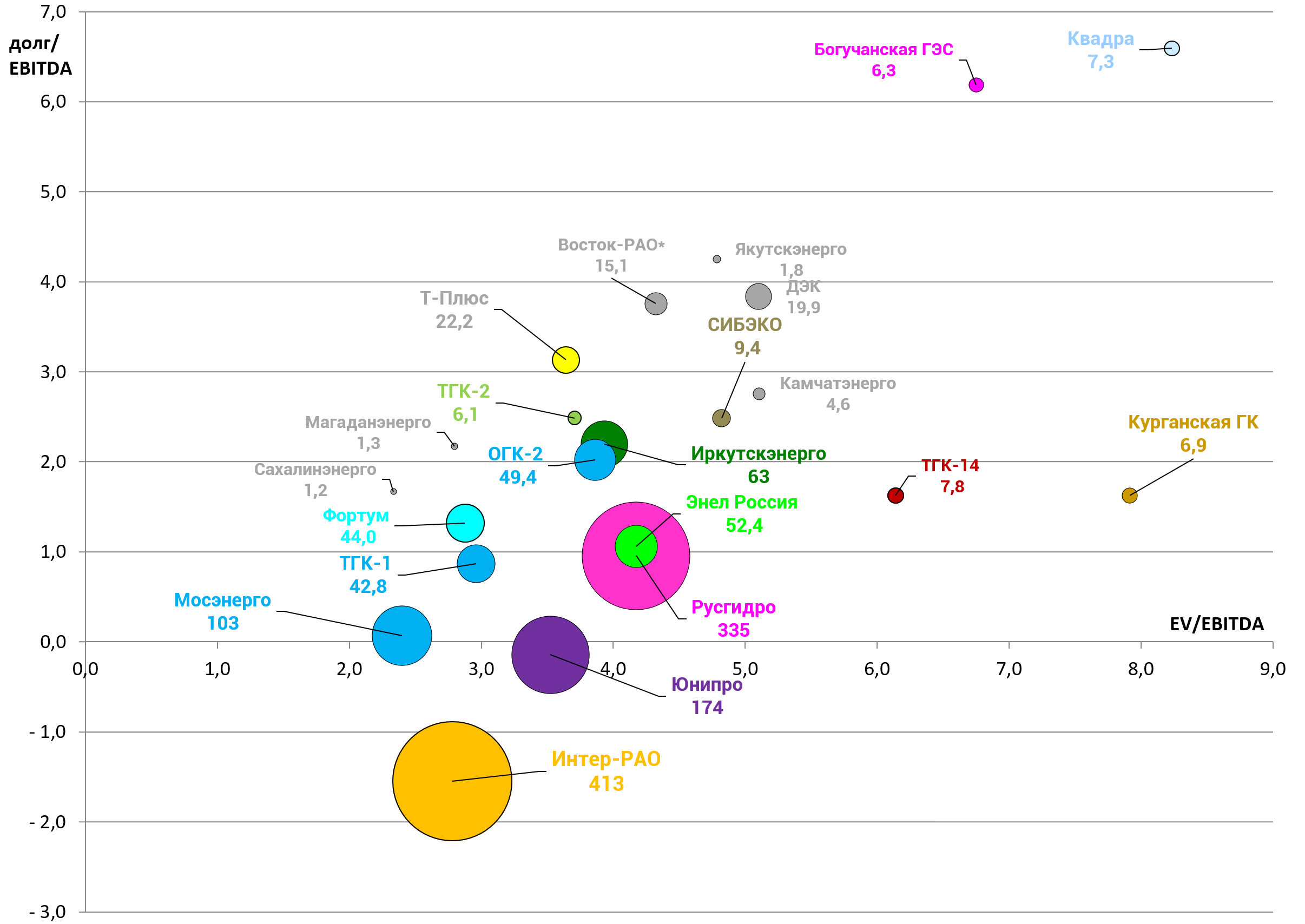

Обновим диаграмму стоимости.

Актив, если взять оценку в 50 рублей, торгуется исходя из мультипликаторов:

EV/EBITDA = 2,9

P/E = 3,3

долг/EBITDA = 1,3

Получается ТГК-10 уже дороже своей двоюродной сестры ТГК-1.