30.05.2018, 16:50

Долгожданный отчет, который должен прояснить, может ли компания извлекать выгоду из роста цен на продукцию или не может.

Менеджмент очень доволен.

Генеральный директор ПАО «ФосАгро» Андрей Гурьев отметил:

«Мы довольны финансовыми результатами «ФосАгро», достигнутыми по итогам работы в первом квартале 2018 г. Я бы хотел в особенности отметить рост показателя EBITDA и чистого денежного потока, по сравнению с прошлым годом, чего с нетерпением ждали акционеры компании по мере реализации менеджментом долгосрочной стратегии развития: органический рост производства, контроль за операционными издержками , завершение масштабных инвестицонных проектов согласно графику и изначальному бюджету. Перечисленные достижения в сочетании с устойчивым восстановлением цен на фосфорные удобрения и нашими ожиданиями касательно сохранения текущего уровня курса рубля позволяют нам с высокой степенью уверенности говорить, что компания преодолела «дно» по уровню рентабельности .

С точки зрения операционных результатов, можно сказать, что «ФосАгро» успешно начала 2018 год, продемонстрировав рост производства удобрений почти на 20% благодаря запуску нового производства гранулированного карбамида в августе 2017 года. В горнорудном сегменте мы нарастили производство апатитового и нефелинового концентратов более чем на 10%, по сравнению с аналогичным периодом прошлого года.

Наша стратегия продаж, которая основана на принципе «быть ближе к конечным потребителям», также является ключевым элементом долгосрочной стратегии развития компании. В первом квартале 2018 года объем продаж увеличился более чем на 20%. В то же время, мы не забывали об основном принципе нашей стратегии продаж, заключающемся в использовании гибкой бизнес-модели для максимизации нашей чистой экспортной маржи. Мы нарастили продажи в Северную Америку почти на 60%, поскольку привлекательность данного рынка значительно возросла после остановки Plant City компанией Mosaic.

Что касается рыночных условий во втором квартале 2018 года, мы сохраняем конструктивный взгляд на цены . Наши ожидания основаны на исключительно устойчивом спросе на импортные поставки со стороны Индии после двух последовательных увеличений цены на фосфорную кислоту, и невысоких импортных закупках в первом квартале 2018 года Бразилией (импорт MAP снизился наполовину по сравнению с прошлым годом), что означает дополнительный спрос, который, скорее всего, появится летом в преддверии наступления высокого сезона. В совокупности эти факторы должны помочь рынку избежать традиционного снижения цен в мае-июне и войти в «сильный» период в июле-сентябре, который является высоким сезоном для таких рынков, как Россия, Европа и Северная Америка».

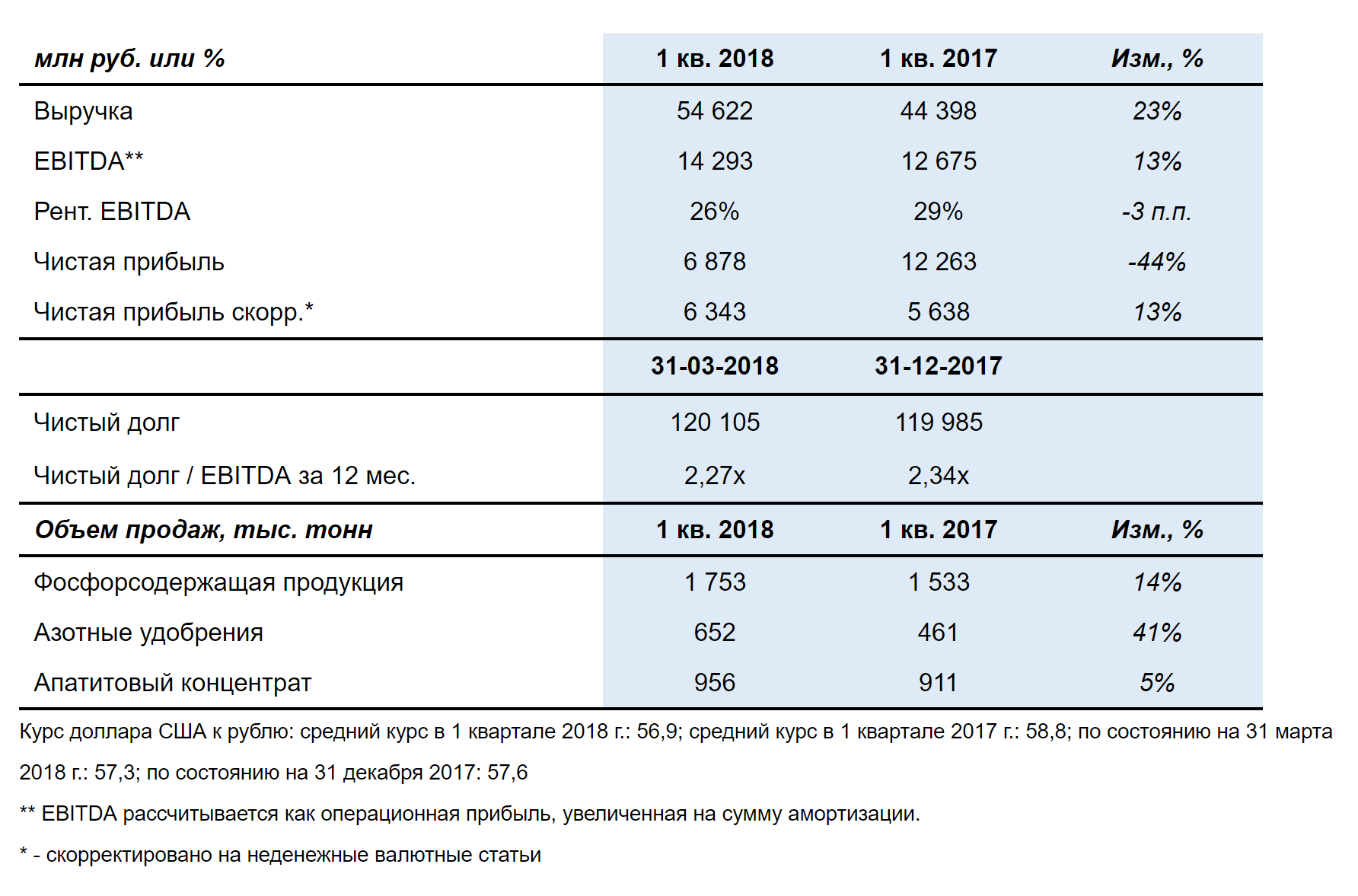

Рост показателя EBITDA, о котором говорит Гурьев, это рост на 13%. Это при росте производства удобрений на 20% и параллельном росте средних цен на ~6%. Достойный ли результат рост EBITDA на 13% в таких условиях? Надо разбираться.

На ГОСА сказали, что это из-за серной кислоты, поэтому компания спешно строит завод (уже 5 месяцев строит, а мы ни сном ни духом).

Вот почему полезно посещать собрания.

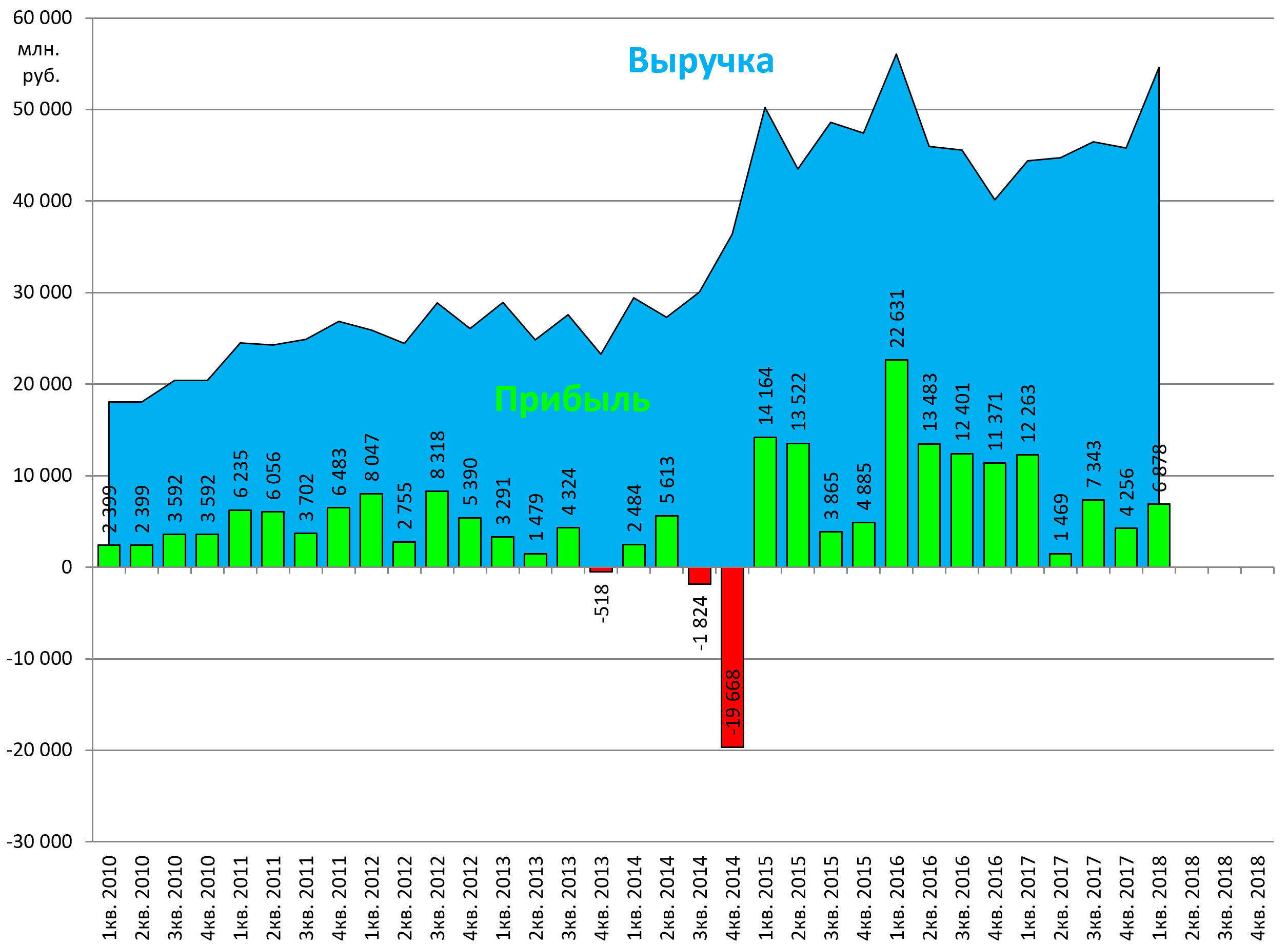

Выручка почти новый максимум, а где прибыль?

Прибыли нет из-за курсовых разниц. Зато у компании уже есть FCF, второй квартал ожидается ударным.

С другой стороны, как говорит Гурьев, дно пройдено и хуже уже не будет. Тенденция разворачивается.

На ГОСА тоже говорили, что ожидания хорошие.

Про капекс отдельно расскажем, была дискуссия с CFO. Но никакого скачка не будет точно.

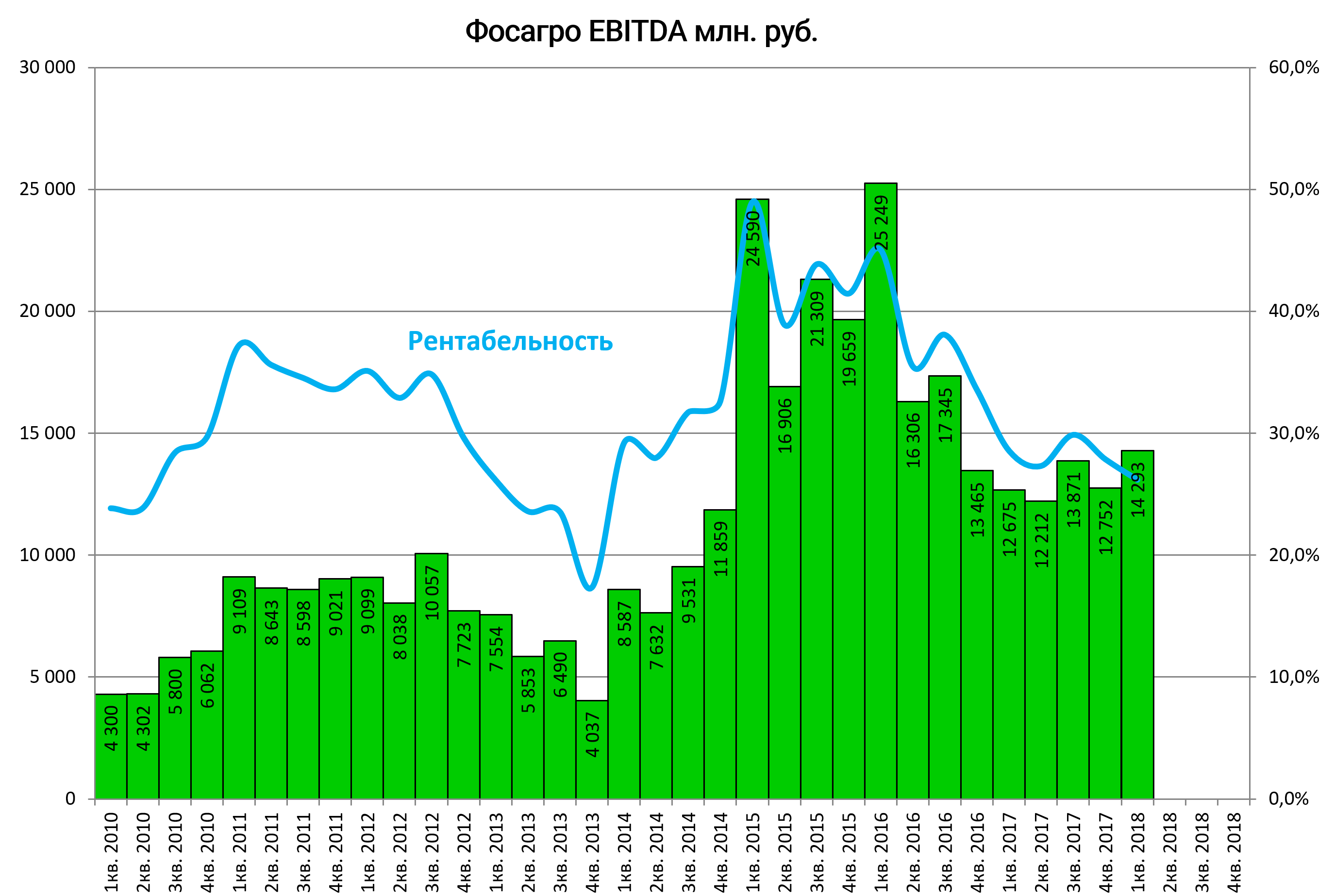

EBITDA на пике за 6 кварталов.

Долг почти без изменений.

EBITDA LTM показательный график. Нужно возвращение к 80 млрд.

Долг/EBITDA будет ниже и ниже.

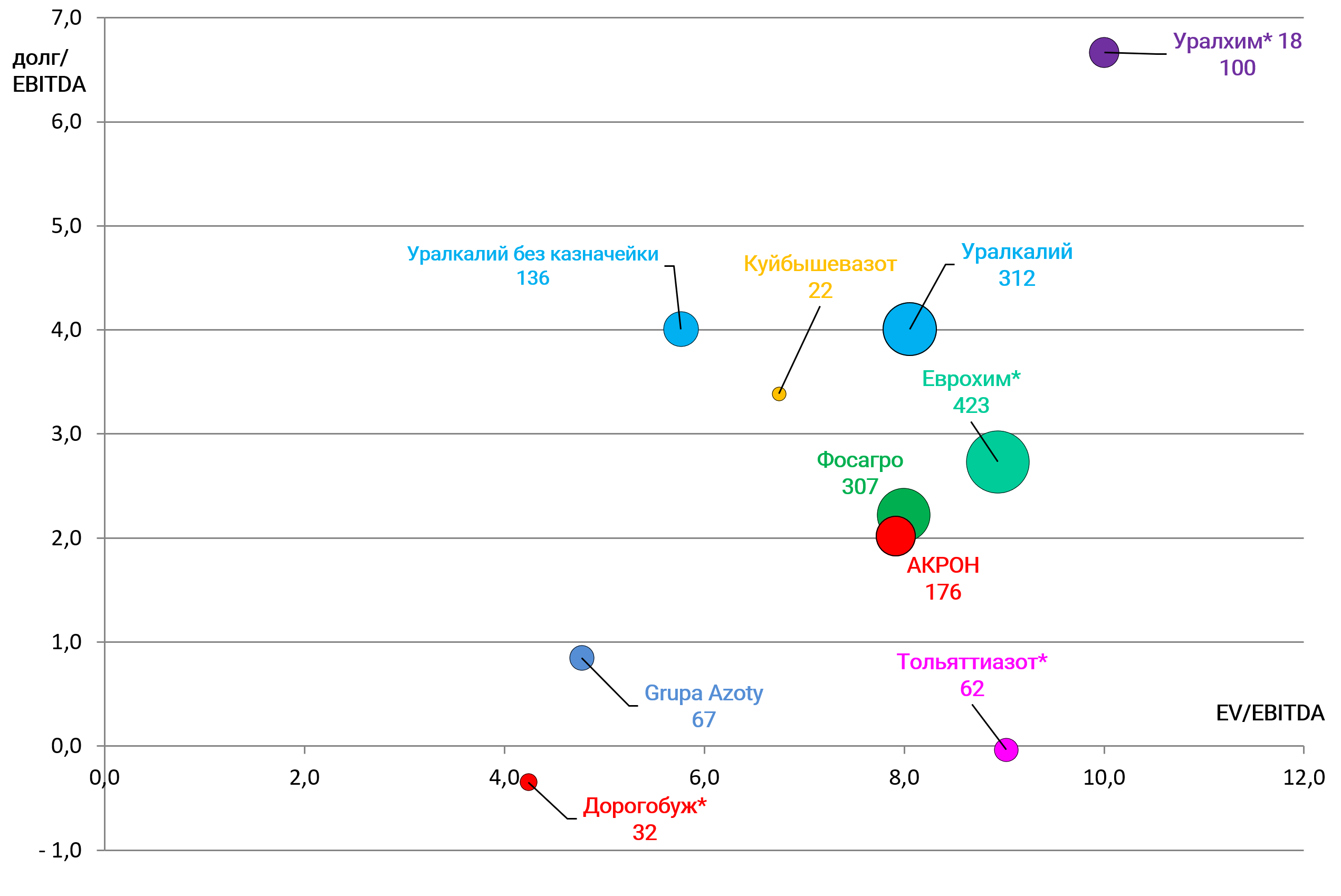

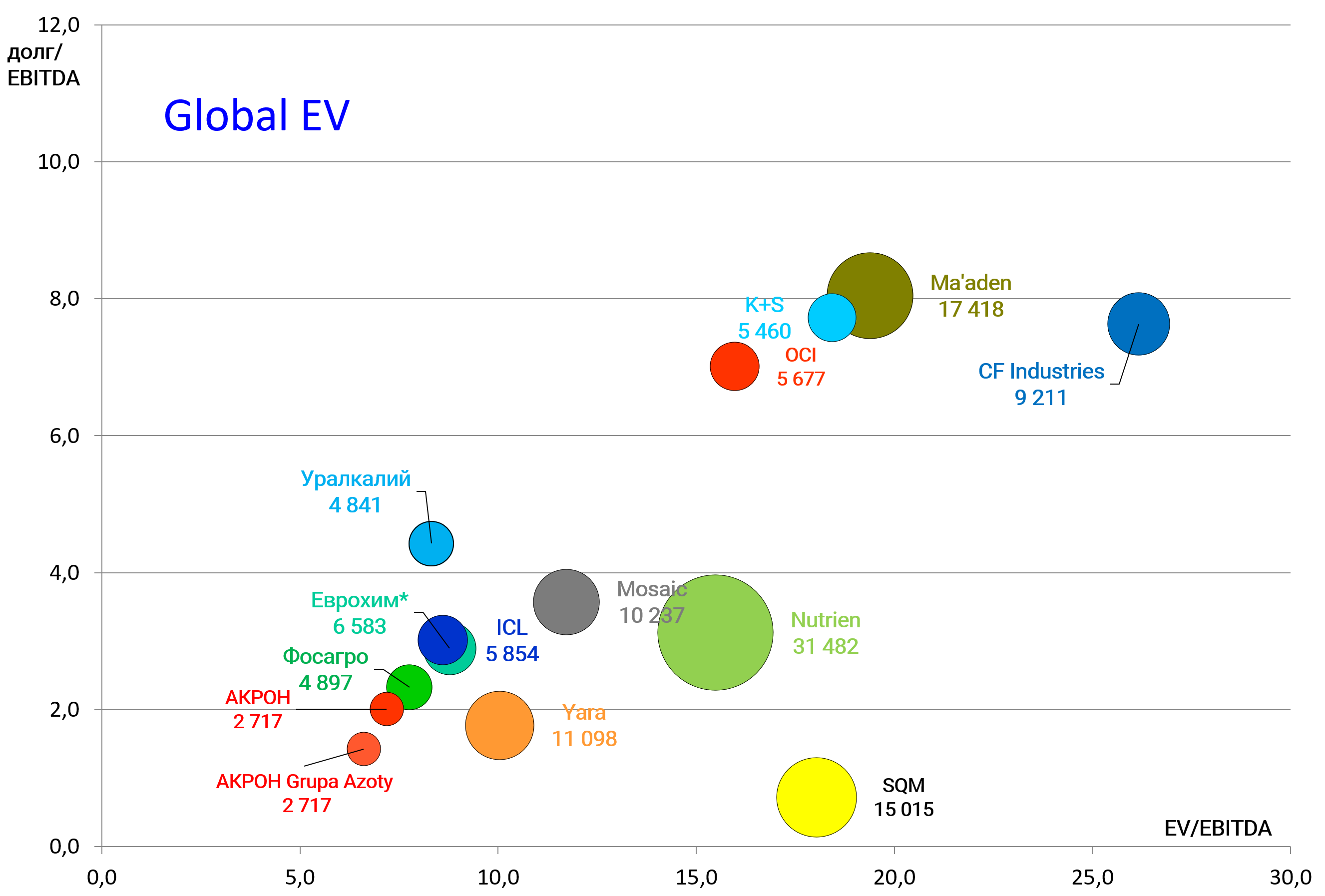

Компания торгуется по мультипликаторам Акрона, только вот Акрону предстоит масштабная стройка, а Фосагро ее наоборот закончил. Все остальное нелеквид. В мире также альтернативы найти сложно.

“АКРОН” НАЧАЛ ПРОХОДКУ СТВОЛОВ НА ТАЛИЦКОМ, ВЛОЖИТ $238 МЛН ЗА 3 ГОДА - ПОПОВ

CAPEX В КАЛИЙНЫЙ ПРОЕКТ НЕ ОТРАЗИТСЯ НА ДИВИДЕНДАХ “АКРОНА” - ПОПОВ

Первую продукцию на Талицком компания рассчитывает получить через семь лет, в 2024 году.

По оценке “Акрона”, калийный проект добавит к годовой EBITDA группы $300 млн. “Даже при текущих ценах на калий EBITDA margin проекта будет более 50%, а цены на калий будут расти, по имеющимся прогнозам, как и цены на другие виды удобрений”, - сказал А.Попов.

Темпы роста у АКРОНа почти в 2 раза ниже. Сегодня отчитался, завтра разберем.

EBITDA АКРОНА В I КВАРТАЛЕ ВЫРОСЛА НА 7%, ДО 7,96 МЛРД РУБ. - КОМПАНИЯ

Конечно он выплатил громадные дивы, но зачем не ясно.

EV/EBITDA = 8,0

долг/EBITDA = 2,2

P/E = 15,4

Перспективы

Рынок

- Ожидается, что в 2018 г. импорт фосфорных удобрений (DAP) в Индию вырастет более чем на 25% с 4,0 млн тонн, импортированных в 2017 году, до 5,0-5,5 млн тонн. Рост импорта обусловлен увеличением цены на фосфорную кислоту со стороны OCP, которая сейчас составляет 730 долларов США за тонну P2O5 (на 150 долларов выше, чем год назад), что делает собственное производство убыточным.

- Мы ожидаем высокую активность на российском рынке во 2 и 3 кварталах этого года, а также отложенный спрос в Латинской Америке, обусловленный падением импорта в Бразилию в первом квартале 2018 г.

- Стабильная ценовая конъюнктура на рынке основных фосфорных удобрений означает, что спрос и цена на серу также будут стабильными.

- Возрастающая конкуренция и наращивание мощностей на площадке Maaden 2, а также на 4-й установке OCP являются основными факторами, которые могут ограничить дальнейший рост цен.

Сегодня ГОСА прошло очень познавательно, будет отдельный пост.

Джим передавал всем Алёнковцам большой привет, он запомнил.

Покупать однозначно.