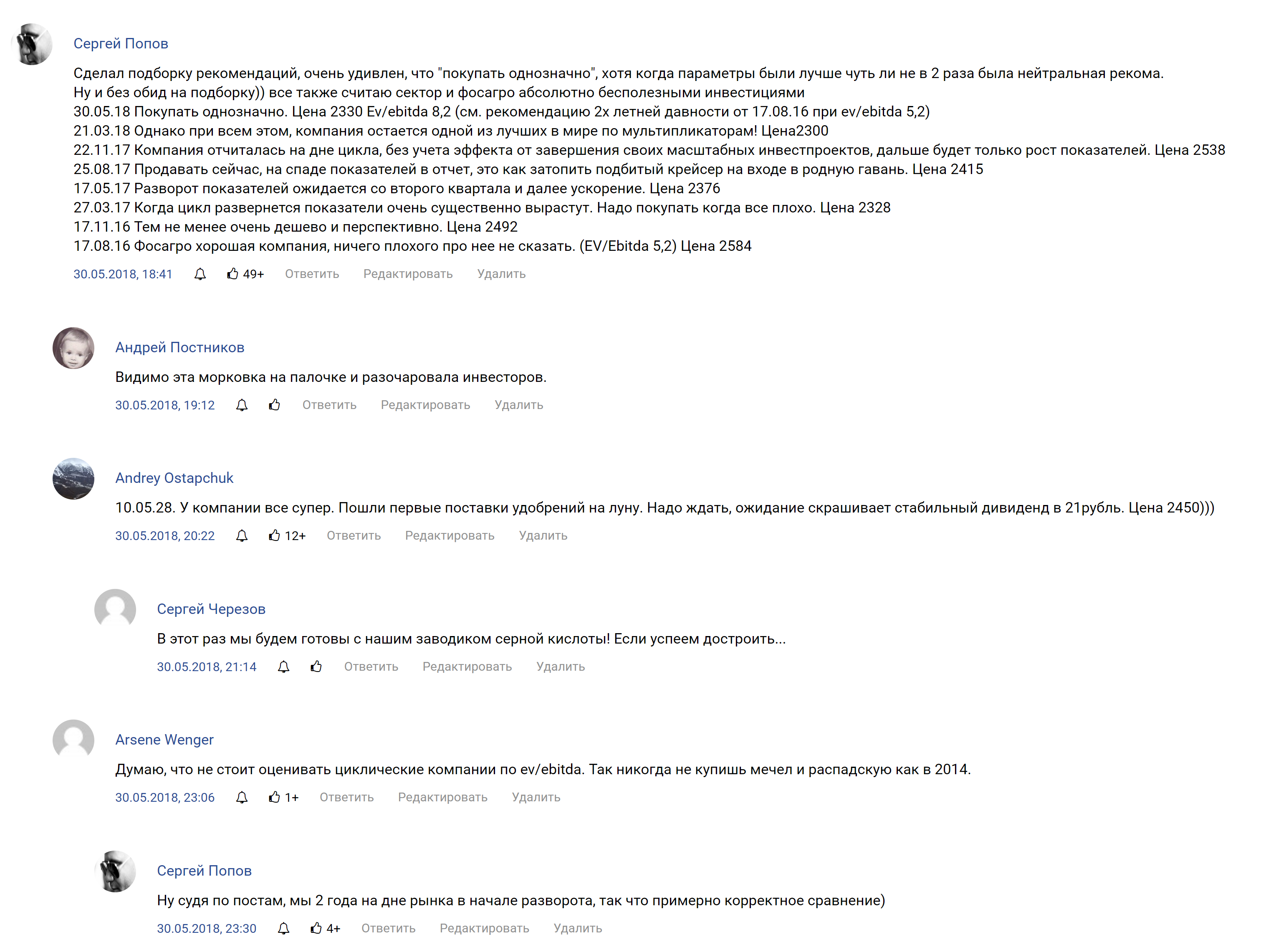

23.08.2018, 15:19

Объявленные дивиденды уже намекали на хороший отчет.

http://eve-finance.ru/t/fosagro-dividendy-za-2-j-kvartal-2018/1852

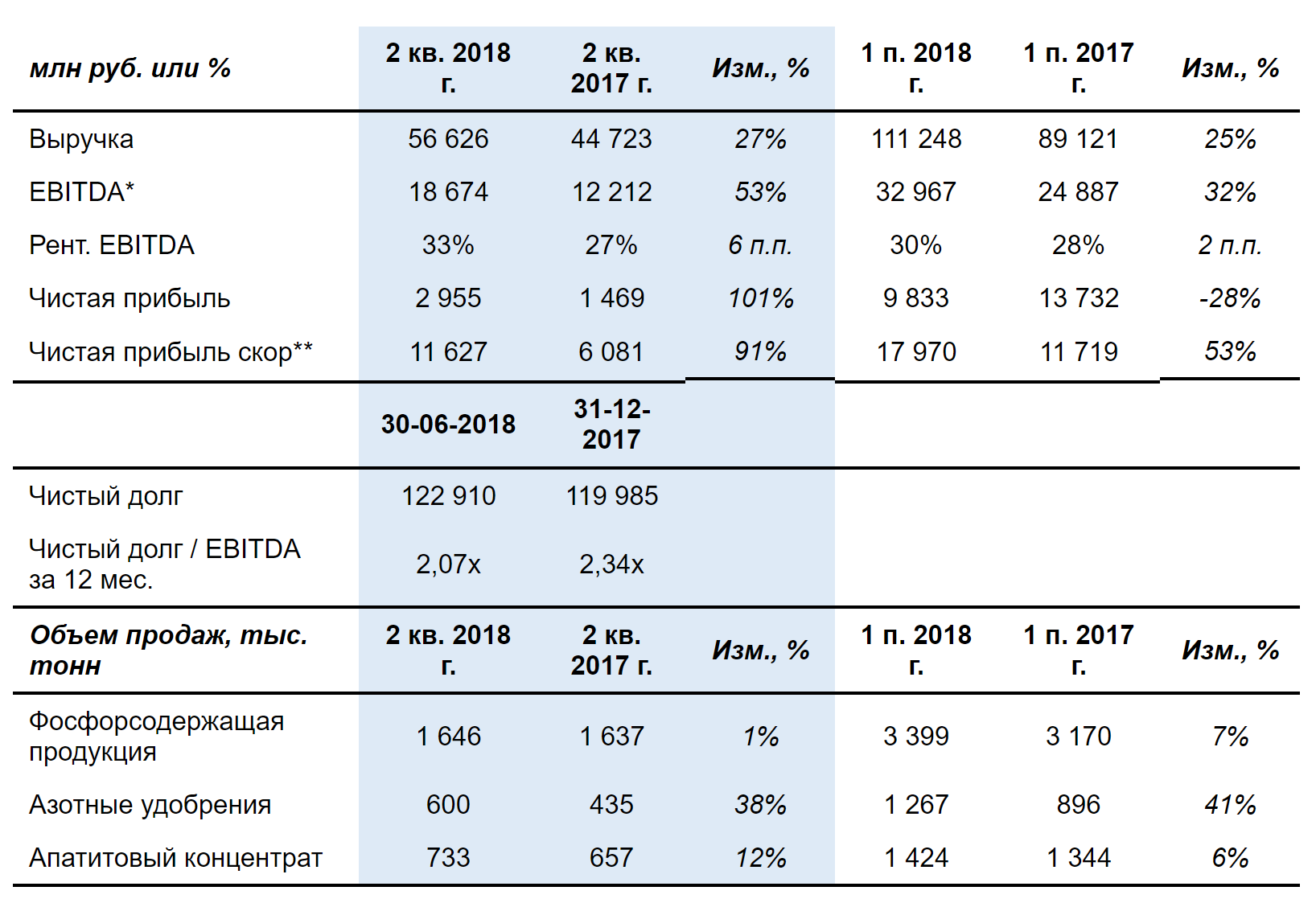

Рывок в показателях, оказывается Фосагро тоже умеет зарабатывать.

Разворот ждали в 1-м квартале. Однако он задержался на 1 квартал.

По заверениям компании из-за скачка серной кислоты.

Что будет далее:

- Это только первый квартал с “новой” EBITDA. Еще 9 месяцев, как минимум, слабые кварталы будут уходить, а EBITDA LTM расти.

- EBITDA в 3 квартале будет еще выше

а) Девальвация. Средний курс 2Q 2018 - 61,8 руб/долл. Сейчас +10%.

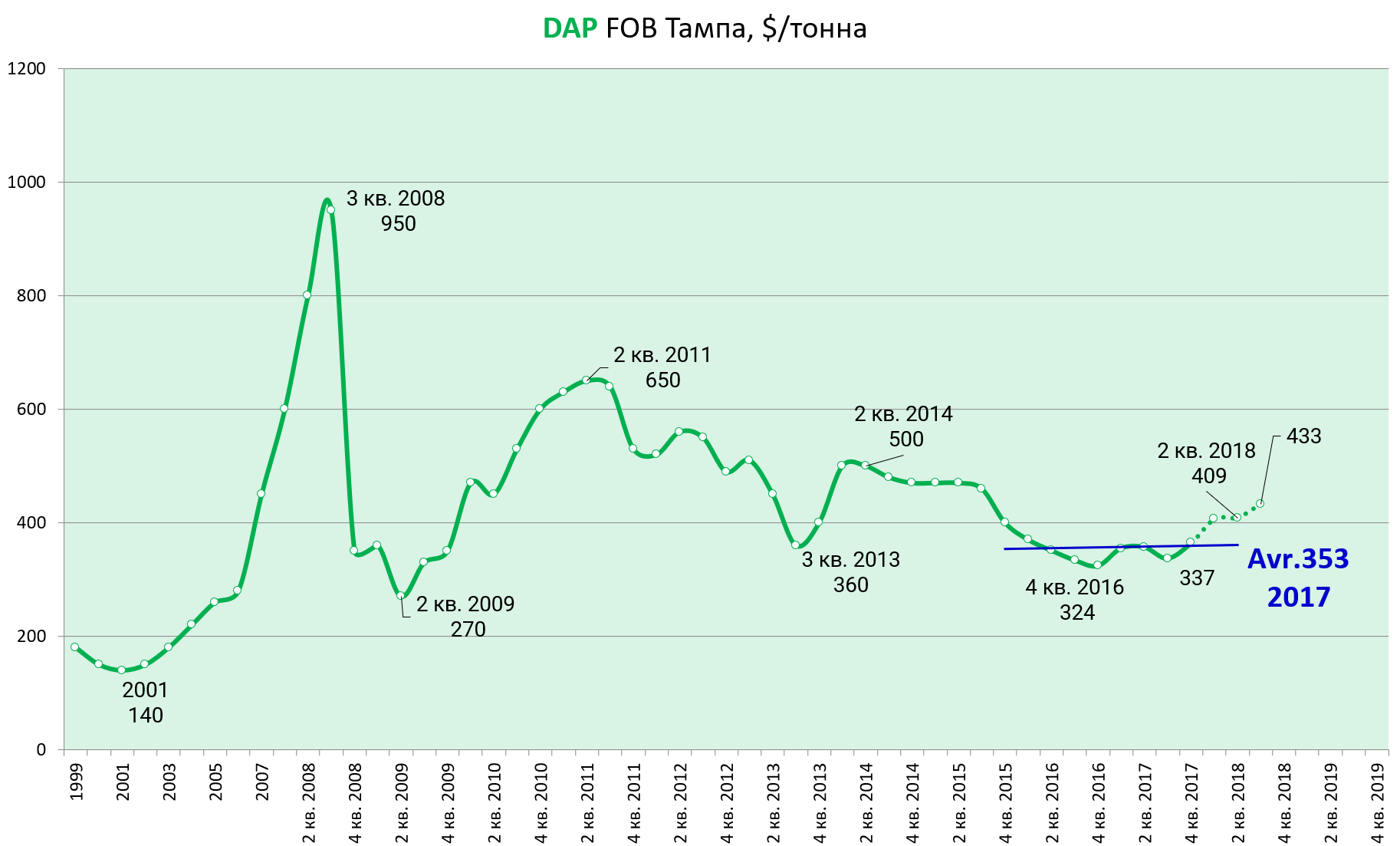

б) Цены. Средний уровень цен на DAP (FOB Тампа) во 2 квартале 2018 г. составил $410/тонна. Сейчас $430-435. Это +5%.

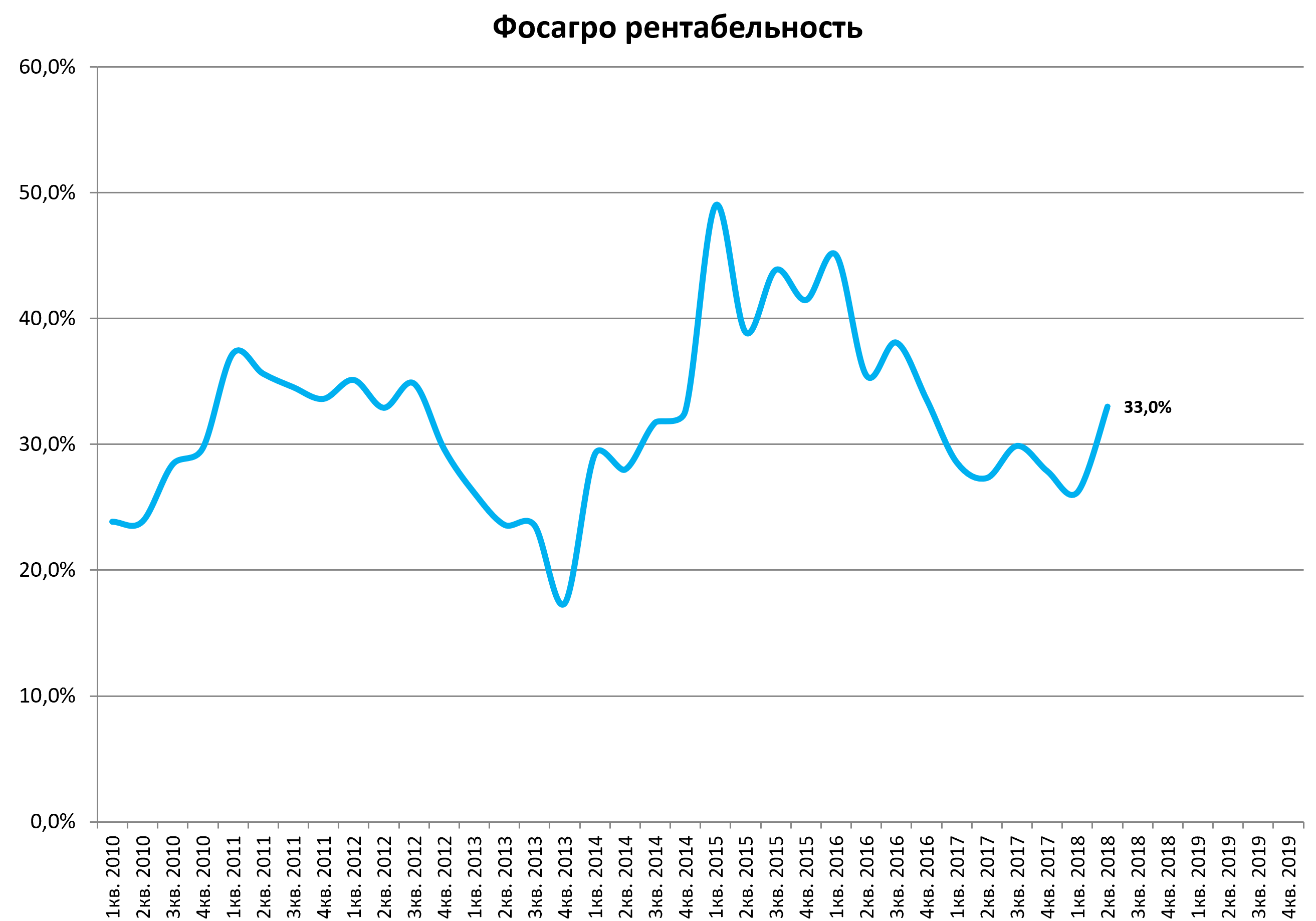

- Достроенные заводы серной и азотной кислоты в 2019 сократят себестоимость. Рентабельность подскочит к 40%.

Лишь бы белоусов не подкараулил.

Андрей Гурьев видит апсайд в росте рентабельности:

Говоря о среднесрочных перспективах, наметившийся положительный (устойчивый, по нашему мнению) тренд в части цен и восстановления рентабельности компании до уровня среднемноголетних значений создают хороший задел на будущее, позволяя максимально сбалансировать объем новых инвестиций, чтобы гарантировать стабильно высокие темпы роста, и предложить существующим и новым акционерам доходность, неуступающую лучшим международным и российским аналогам».

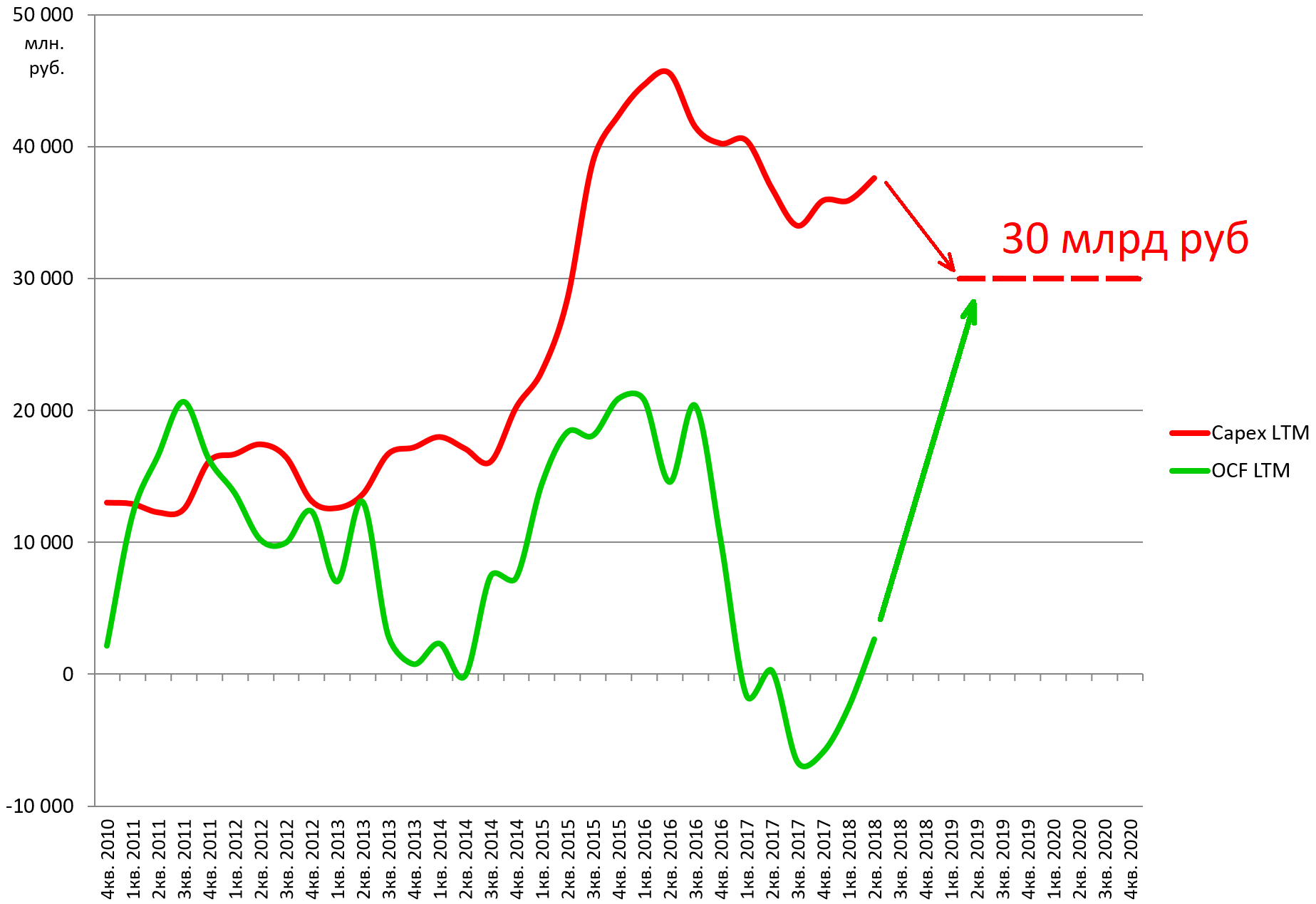

- В девальвационные 2015-2016 компания была способна генерировать порядка 20 млрд руб FCF при капексе в 40 млрд руб. Это ориентир.

FCF в Q2 2018 составил 8 млрд руб.

Капекс сократится на следующие 2 года с текущих LTM 37 млрд руб до 30 млрд руб/год, т.е. +7 млрд руб к FCF.

Итого FCF может выйти консервативно на уровень 30-40 млрд руб, распределение этой суммы на дивиденды 230-310 руб.

- Акции на одних и тех же ценах уже 1,5 года, или даже можно сказать 3 года если брать диапазон до 3000. Даже в нашей группе все уже устали. Это прекрасно.

- Теоретически есть апсайд в делеверидже. Возможно, часть FCF будет идти на сокращение долга.

Все это при текущих низких ценах на удобрения.

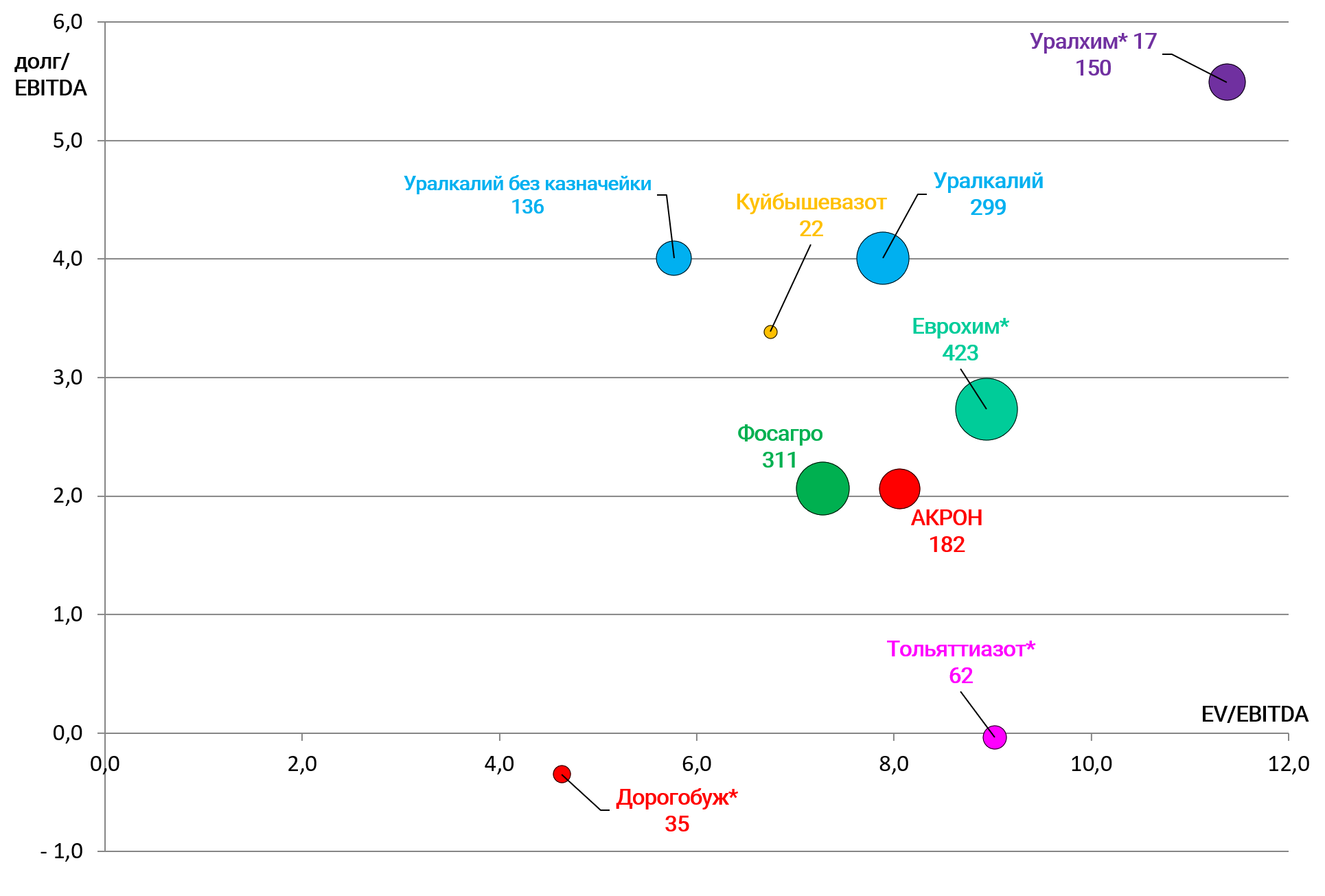

Мультипликаторы будут улучшаться. Если посчитать в лоб и текущую EBITDA*4, то EV/EBITDA ~5,0, но тогда, вероятно, будет другой долг.

EV/EBITDA = 7,3

Долг/EBITDA = 2,1

P/E = 14,5

Генеральный директор ПАО «ФосАгро» Андрей Гурьев отметил:

«Правильно выбранный курс долгосрочного развития Компании, включая такие аспекты, как фокус на органический рост производства и вертикальную интеграцию, перманентный контроль за операционными издержками, завершение масштабных инвестиционных проектов согласно графику и изначальному бюджету, на фоне первых признаков восстановления ценовой конъюнктуры позволили компании продемонстрировать существенный рост финансовых результатов. 50% рост EBITDA, удвоение чистой прибыли вкупе со снижением долговой нагрузки позволяют Компании строго следовать утвержденной дивидендной политике (объем рекомендованных Советом директоров дивидендов практически удвоился по сравнению с прошлым годом) и поддерживать объем инвестиций, необходимый для поступательного развития.

На протяжении последних пяти лет, в рамках долгосрочной стратегии, Компания направляла на инвестиции в российские активы до 50-60% EBITDA. Помимо практически двухзначных темпов роста производства, это позволило компании занять лидирующие позиции в отрасли на кривой затрат и с минимальным ущербом для финансовой стабильности пройти через период устойчиво низких цен и существующих торговых ограничений, как в части эмбарго, так и действующих пошлин. В условиях крайне волатильной макроэкономической ситуации предсказуемость и стабильность фискальной политики остается основополагающим фактором при принятии решений об инвестировании. Особенно принимая во внимание длительный период окупаемости инвестиций и статус публичной компании с существенной долей иностранных миноритарных акционеров.

Прекрасный отчет, компания молодец.

Готовим сводный обзор по сектору, в фосфоре осталось дождаться отчета только марокканской OCP.