25.01.2019, 07:51

Отчет медного гиганта.

За год его акции сложились вдвое. И это несмотря на “электромобили” и “дефицит меди”.

Сложно конечно без погружения понять, что там и как, все наши обзоры сникерсов, конечно же, поверхностные.

Каждый раз узнаешь что-то новое.

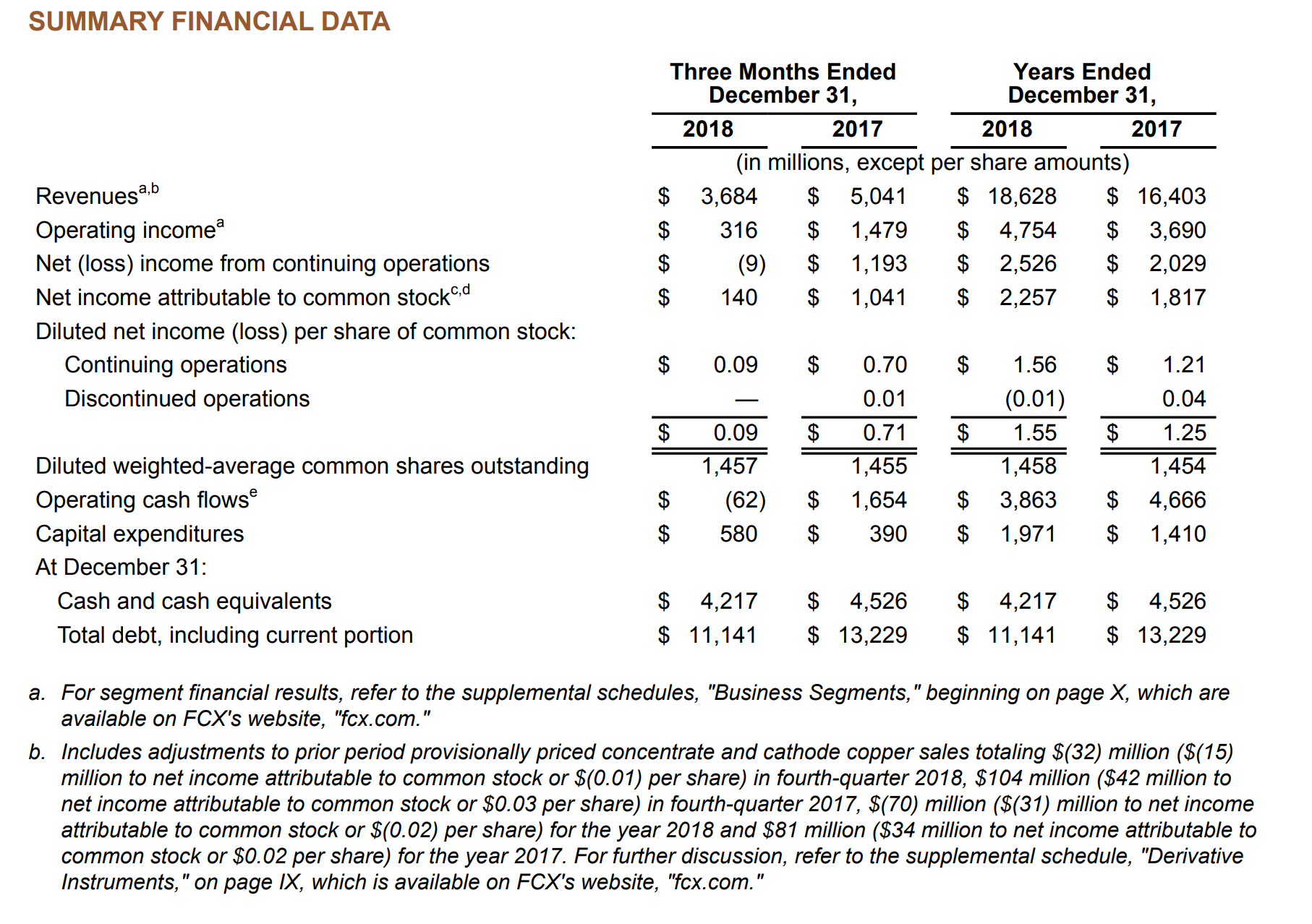

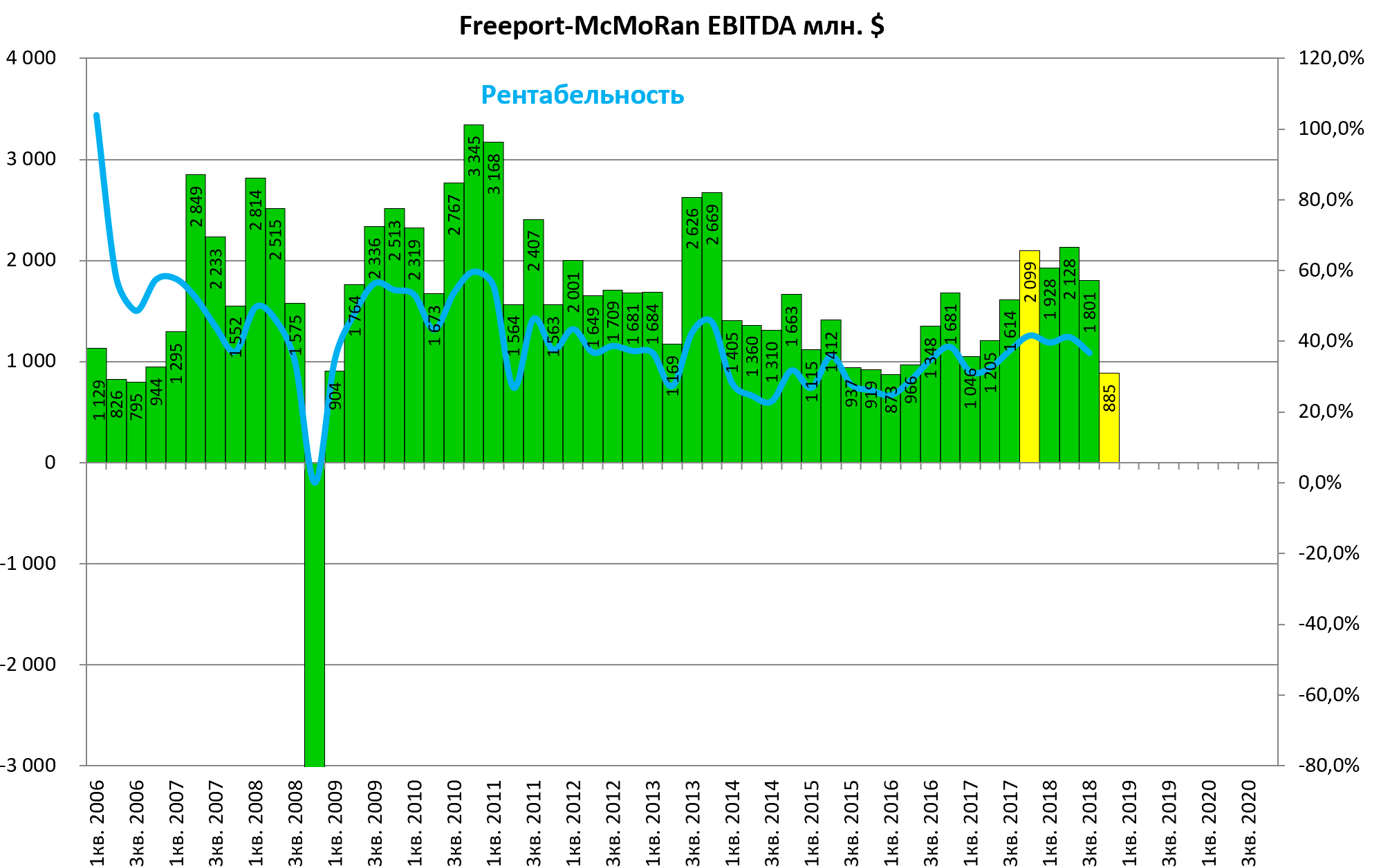

Основные итоги.

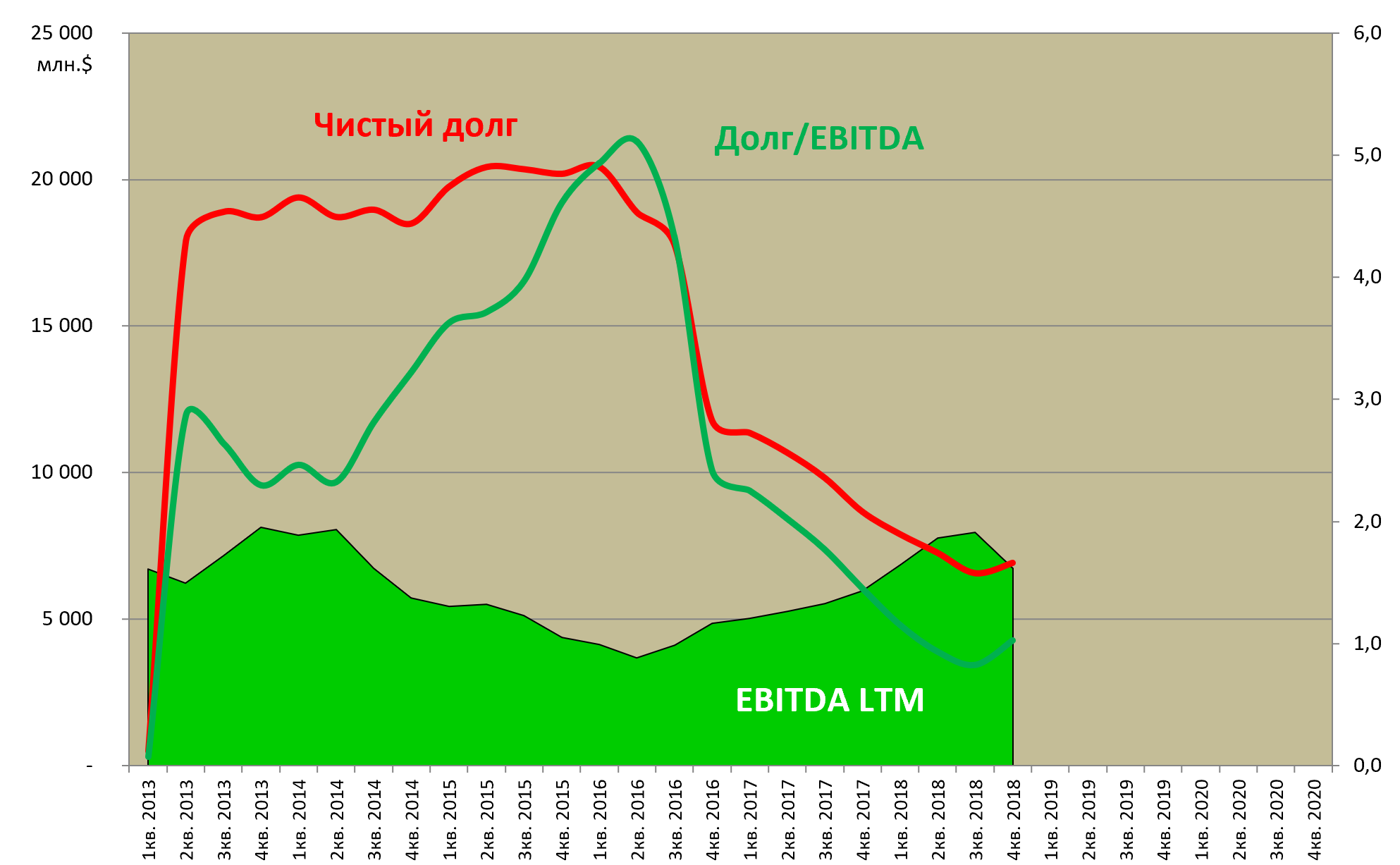

Долг за 5 лет серьезно упал. Как он возник в 2013 - про M&A ниже.

Также договорились с Индонезией и выдают это за win win…

Фактически индонезийское правительство, в лучших российских традициях (или это такой нео-антиколониализм) отжало контрольный пакет в проекте Grasberg.

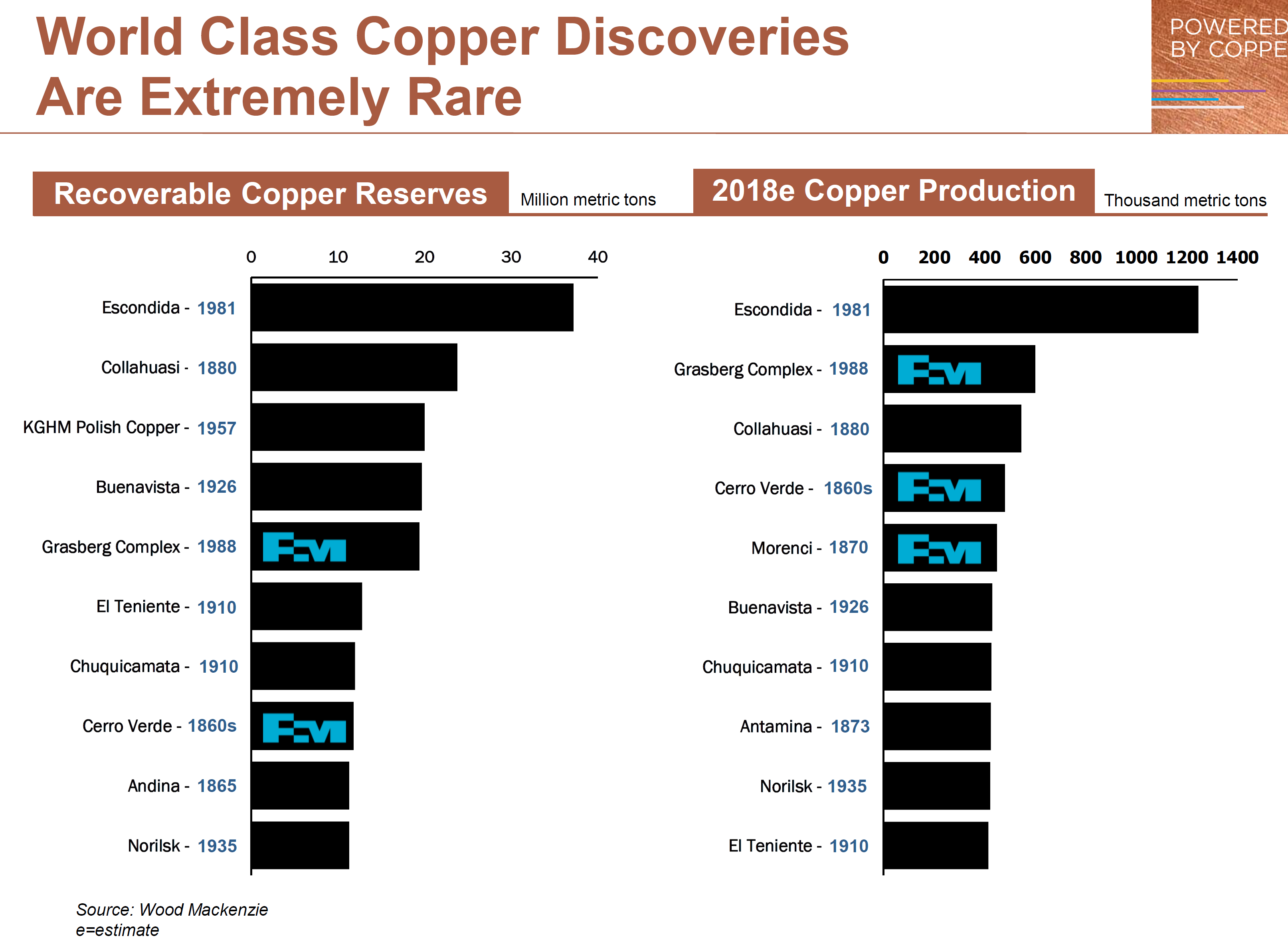

Что это за проект?

Был карьер, вот архивное описание.

Крупнейший золотой рудник и третий по величине карьер по добыче меди.

Карьер на месторождении медно-порфировых золотоносных руд Грасберг (Grasberg) — крупнейший и самый высокогорный в мире, где Freeport-McMoRan Copper & Gold занимается разведкой и разработкой, добычей и обогащением руды, содержащей медь, золото и серебро. 90,64% акций принадлежит дочерней компании Freeport-McMoRan - PT Freeport Indonesia, Правительство Индонезии владеет оставшимися 9,36 % .

Местонахождение. Карьер расположен в провинции Папуа в Индонезии, около Пунчак-Джая — самой высокой горы в Папуа Новой Гвинеи.

Сырьевая база. В рамках соглашения с правительством Индонезии FCX производит разведку и ведет добычу в районе 24 700 акров (Блок А). В то же время ведутся геологоразведочные работы на близлежащей площади в 500000 акров (Блок Б). Все доказанные и вероятные минеральные запасы FCX расположены в блоке А.

Запасы руды категорий proven+probable (аналогичных в России запасам В + С1) по состоянию на конец 2007 г. составляли 28,005 млн т меди (из них 25,5 млн т – в распоряжении FCX),

Фото этого чуда в горах.

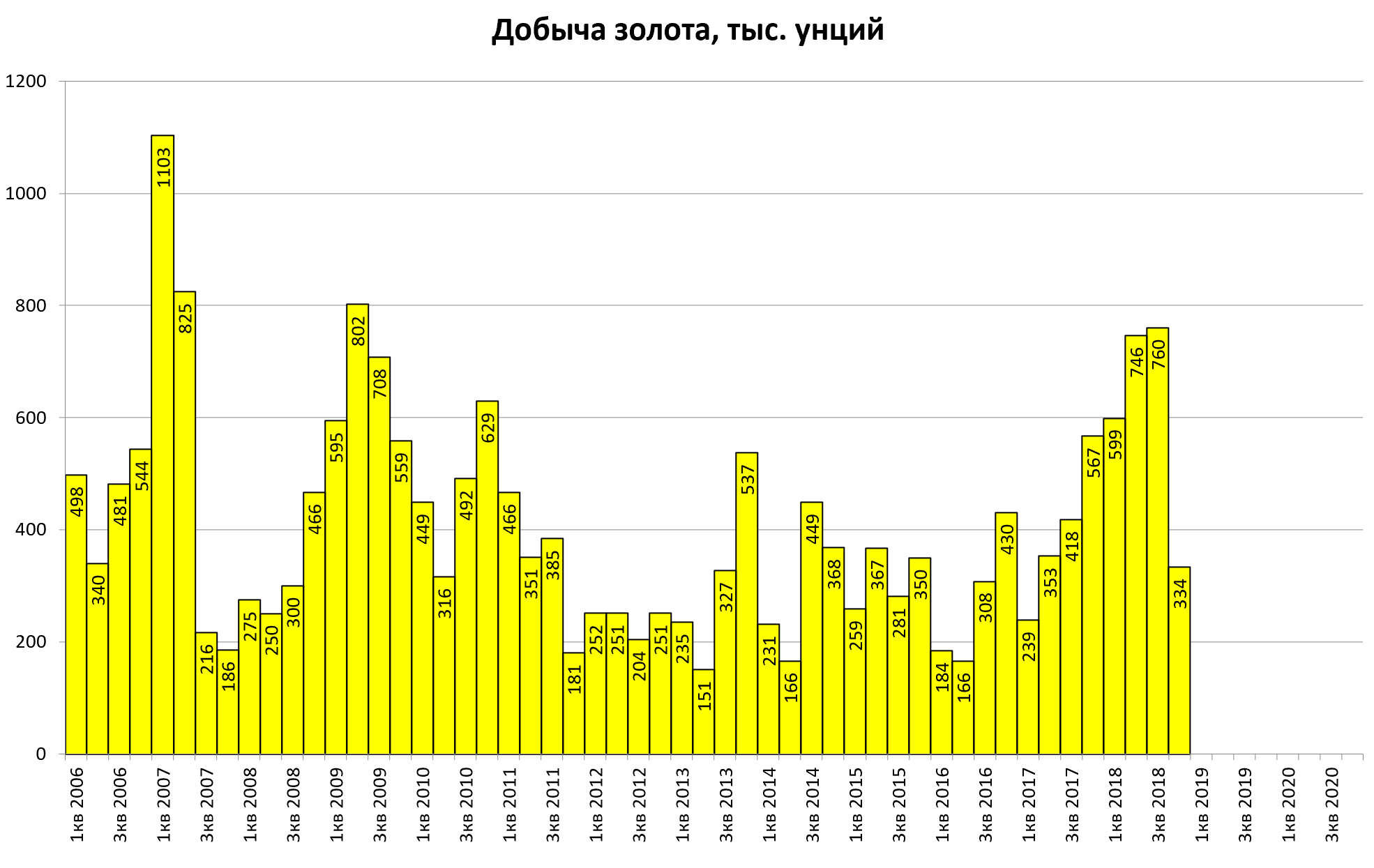

Потом легкая руда кончилась и надо строить шахту.

Grasberg в 2018 уже №2.

Freeport намекает, что месторождений гигантов в мире не осталось и все они старые. А как же Удокан?

Норильски на 9-м месте.

Парни решили, что пора нарастить CAPEX.

Где-то мы это уже видели.

Дивиденды скромные:

Quarterly Cash Dividend Policy on Common Stock: 5¢/Share

То есть ГМК “Норильский никель”, не упал до 6000 рублей, только из-за дивидендов и скупки.

А может дело в другом?

Упало производства (сокращение доли в Grasberg).

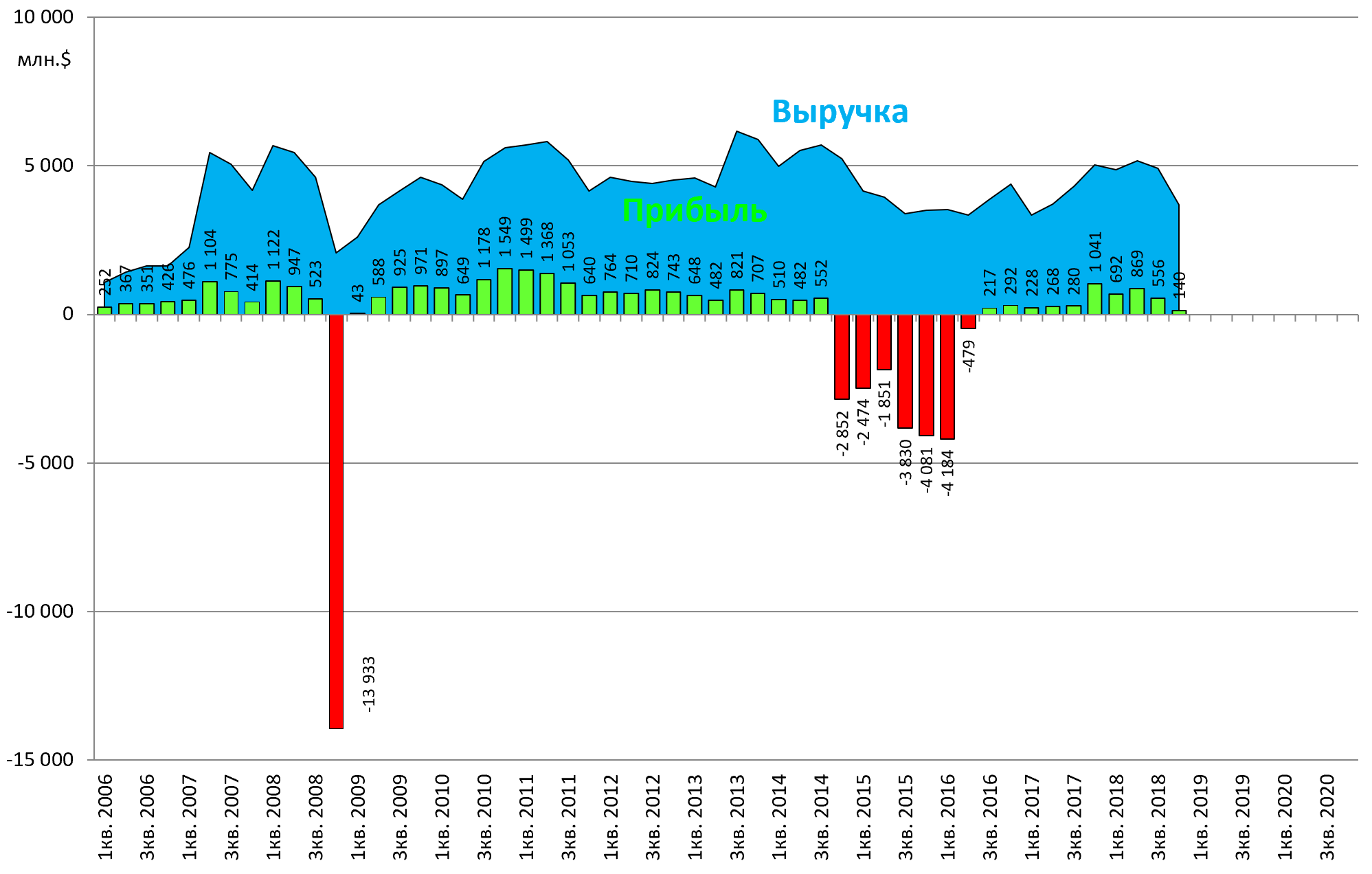

Это сказалось на показателях. Ведь медь и золото не дешевели.

Возьмем наше время.

Летом 2013 возникла по сути новая Freeport. То есть была попытка изменить бизнес.

«Freeport-McMoRan Copper & Gold Inc. покупает Plains Exploration & Production Company и McMoRan Exploration Co. на общую сумму в $20 млрд, создавая крупнейшую в США компанию в сфере природных ресурсов», пресс-релиз Freeport-McMoRan Copper & Gold

Plains Exploration & Production Company это нефтегаз.

Было это гениальным решением перед бумом сланцевой добычи или, наоборот, глупость перед крахом нефти?

![]()

Вопрос к Евгению Ковгану, Eagle Ford в Техасе добывает 2 млн. баррелей в день? И чей он сейчас в основном?

In October 2010, PXP announced it would acquire interests in about 60,000 net acres in the Eagle Ford oil and gas condensate windows in South Texas for $578m.

The Eagle Ford properties have net resource potential of about 140 to 175 million BOE, projected net production capability of about 2,000 BOE a day.

Как мы видим, все это гениальное приобретение почему-то было списано.

В 2014-2015 годах. Так что плохие сделки бывают у всех.

EBITDA как раз все это не учитывает.

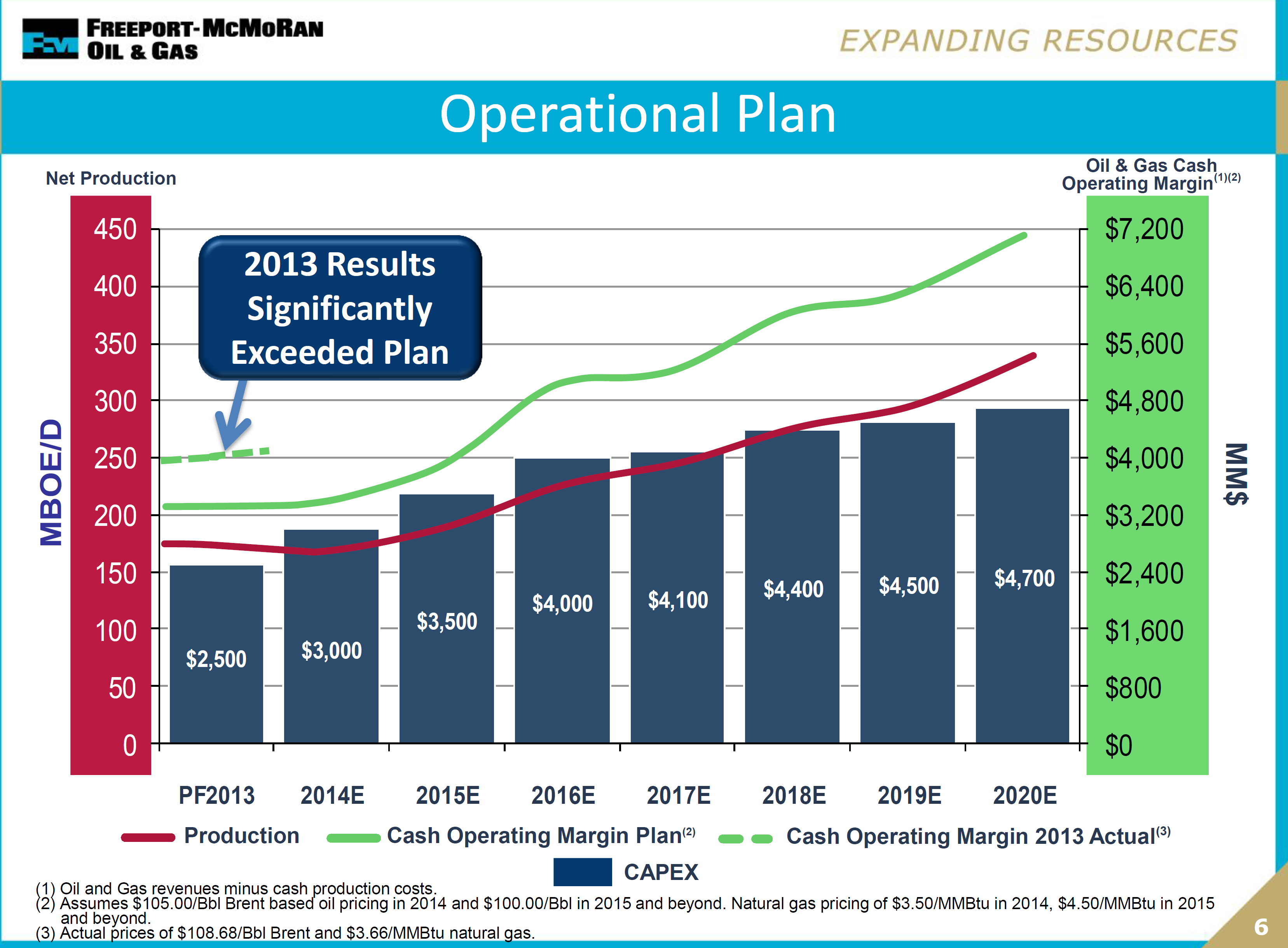

Хотя вот презентация в феврале 2014.

Из нее четко было видно куда упадет нефть если разбурить Игл Форд.

Куда смотрели наши нефтяники? И мы!

План развития актива.

Долга в 2013 не было.

Потом он достиг $20 млрд. и долго его отрабатывали.

В учебники по корпоративным финансам.

Мультипликаторы низкие, но еще три квартала будет негативный “Эффект Грасберг”.

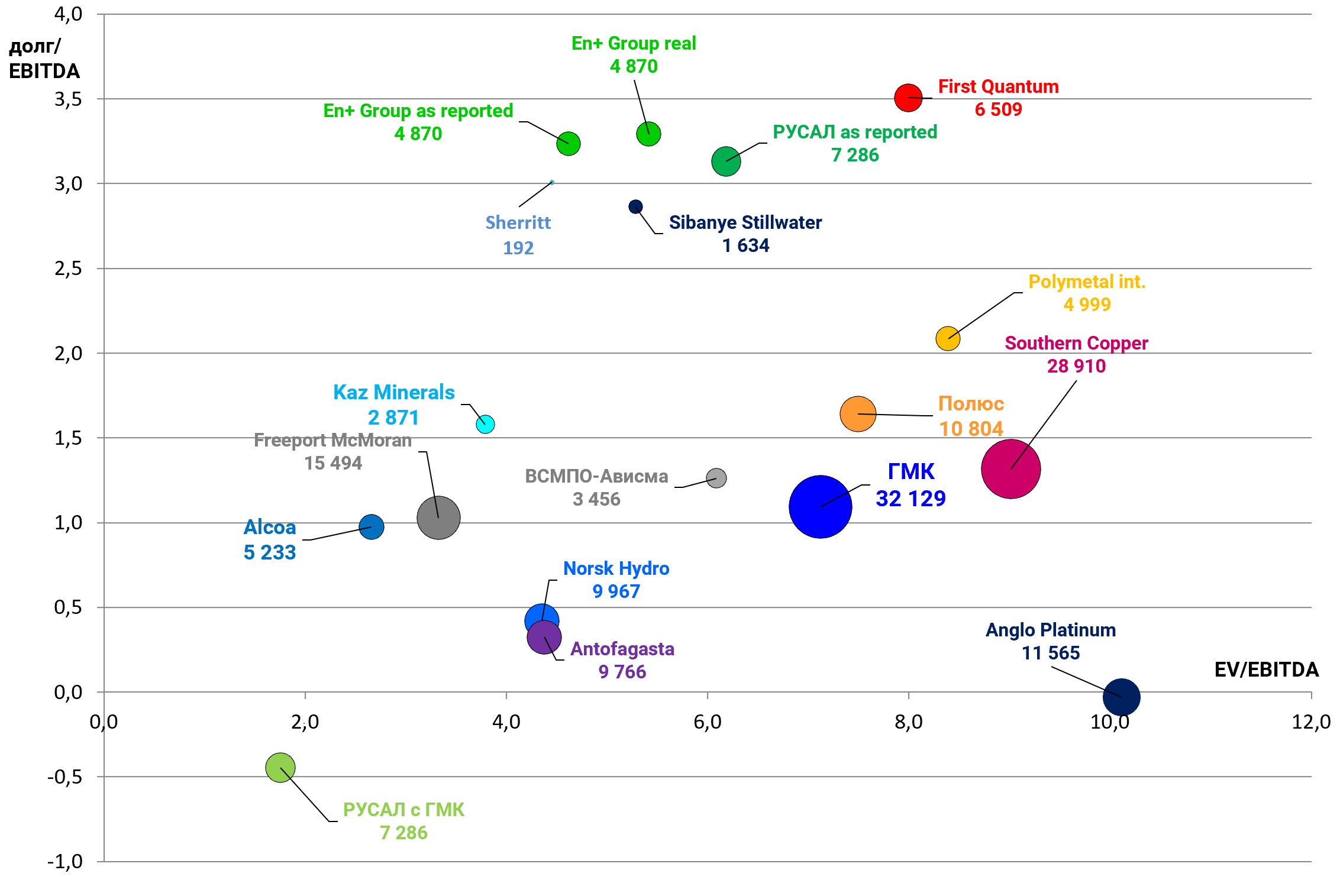

Если мы возьмем чисто медные или компании с большой долей меди в выручке, то увидим, что Teck дучше.

Но в целом компания хорошая и не дорогая, если верить в перспективы меди и менджмент.