22.08.2018, 11:08

Из-за пересчета задним числом результатов 2017 года, отчет вышел неоднозначным.

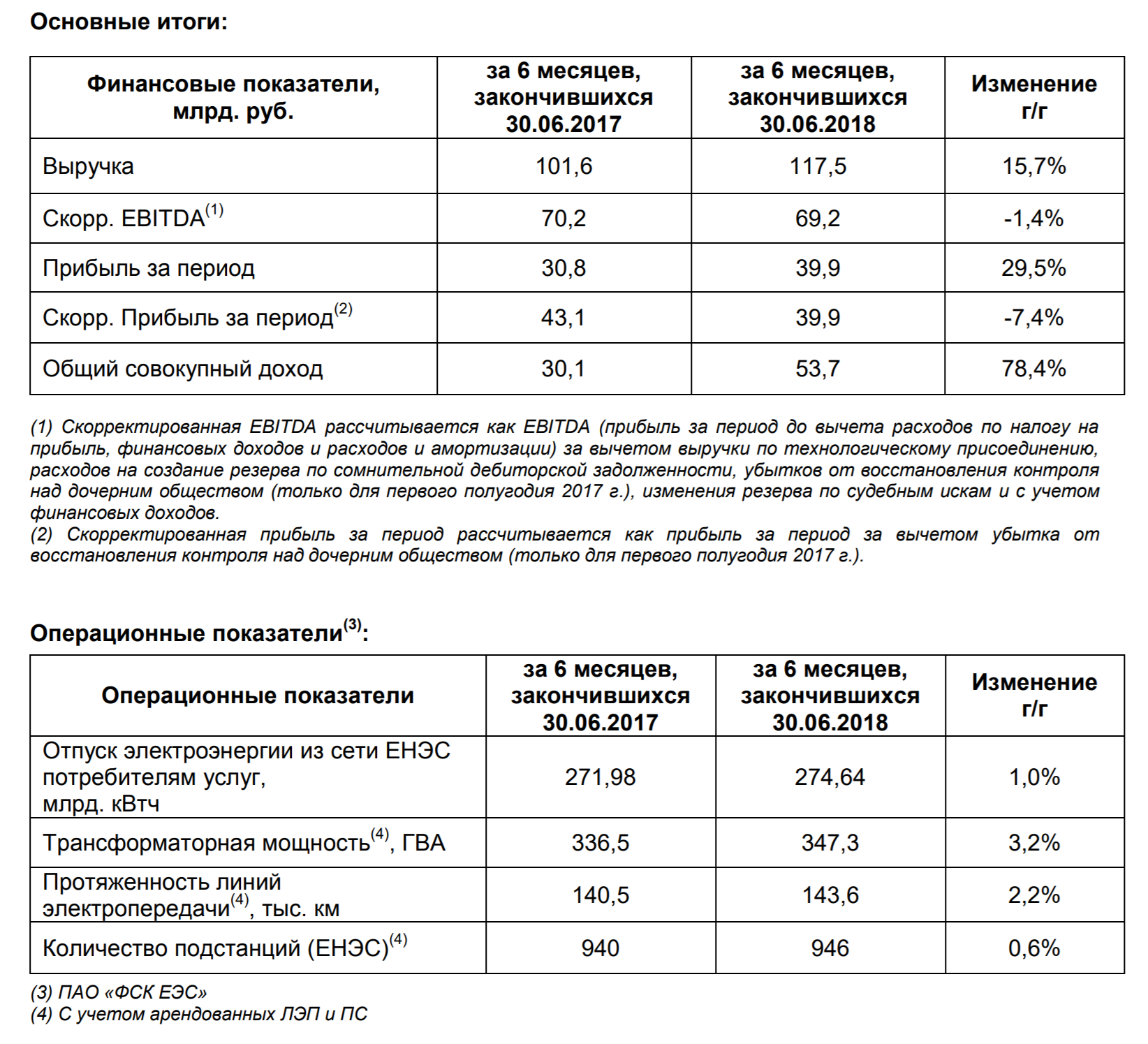

ФСК СНИЗИЛА СКОРРЕКТИРОВАННУЮ EBITDA ПО МСФО В ПЕРВОМ ПОЛУГОДИИ ДО 69,2 МЛРД РУБ. - КОМПАНИЯ

ФСК УВЕЛИЧИЛА ПРИБЫЛЬ ПО МСФО В I ПОЛУГОДИИ НА 29,5%, ДО ПОЧТИ 40 МЛРД РУБ. - ОТЧЕТНОСТЬ

Выручка выросла, а прибыль снова нет.

Весь рост прибыли на 29,5% как написал Интерфакс, это из-за низкой базы Q1 2017, где в свою очередь был бумажный убыток от Нурэнерго.

Прибыль Q2 2018 к Q2 2017 не изменилась.

Хотя ФСК все пересчитал задним числом и тогда даже налицо снижение чистой прибыли.

Мы не пересчитываем.

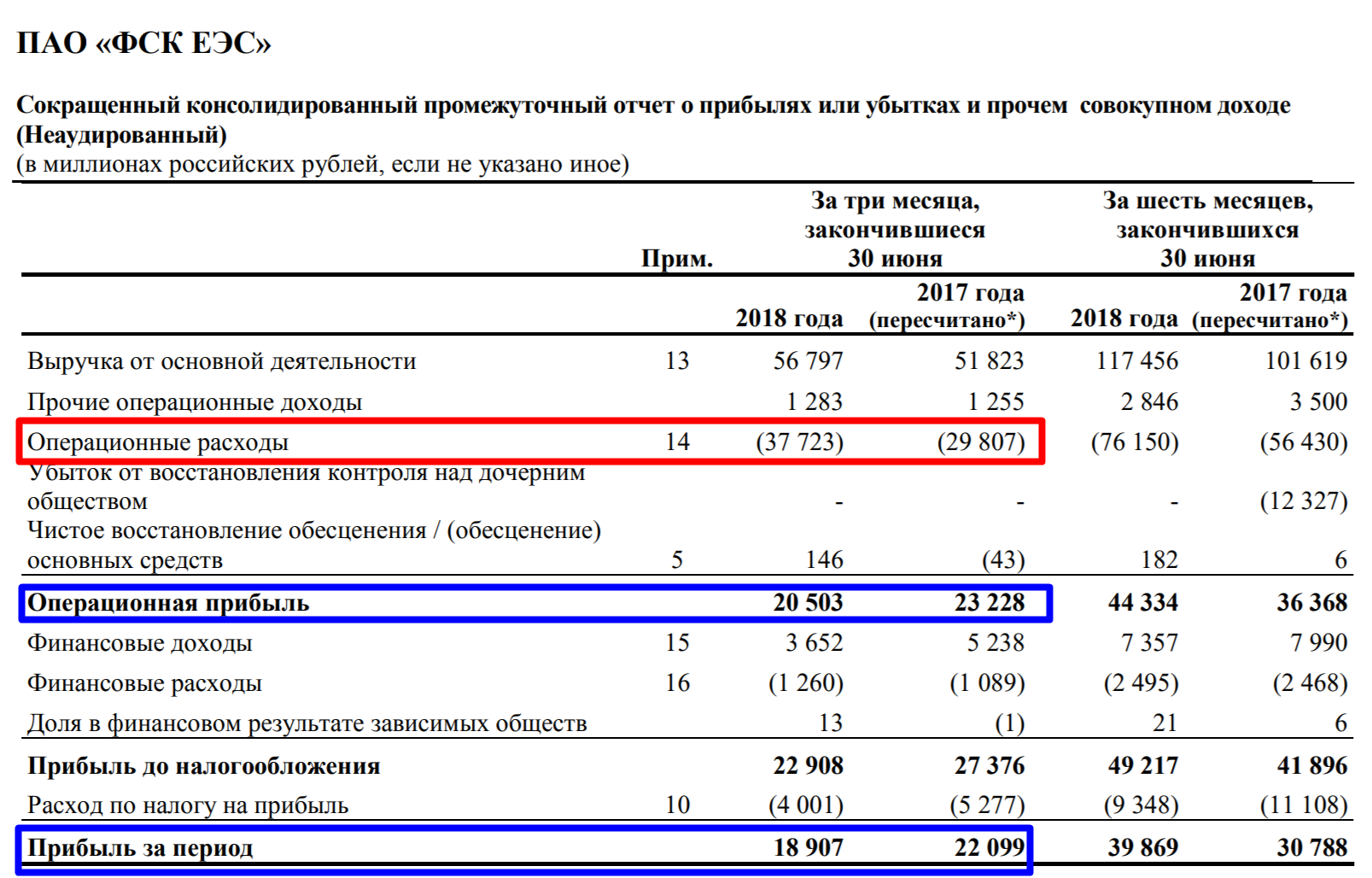

Далее какой момент, смотрите как выросли операционные расходы, на целых 36,7%, ФСК подробно расписывает факторы:

Рост операционных расходов на 19,4 млрд. руб. или 36,7% обусловлен главным образом:

- ростом расходов на покупную электроэнергию для производственных нужд – рост на

11,1 млрд. руб. (+154,2%) в связи с вступлением в силу с 01.08.2017 постановления

Правительства Российской Федерации от 07.07.2017 № 810, предусматривающего

приобретение ФСК ЕЭС на ОРЭМ полных фактических потерь и отмену механизма

компенсации стоимости нагрузочных потерь в рамках договоров оказания услуг по

передаче электрической энергии. При этом величина выручки ПАО «ФСК ЕЭС» также

соразмерно выросла вследствие включения указанных расходов в стоимость услуг по

передаче электрической энергии

- увеличением амортизации на 1,3 млрд. руб.

- увеличением налога на имущество на 1,9 млрд. руб. (+34,5%) в силу поэтапной отмены

льготы по налогу на имущество.

Но в отчете за 2017 год были совсем другие цифры. И если мы сравним их, то тогда расходы выросли не так сильно, а операционная прибыль даже увеличилась.

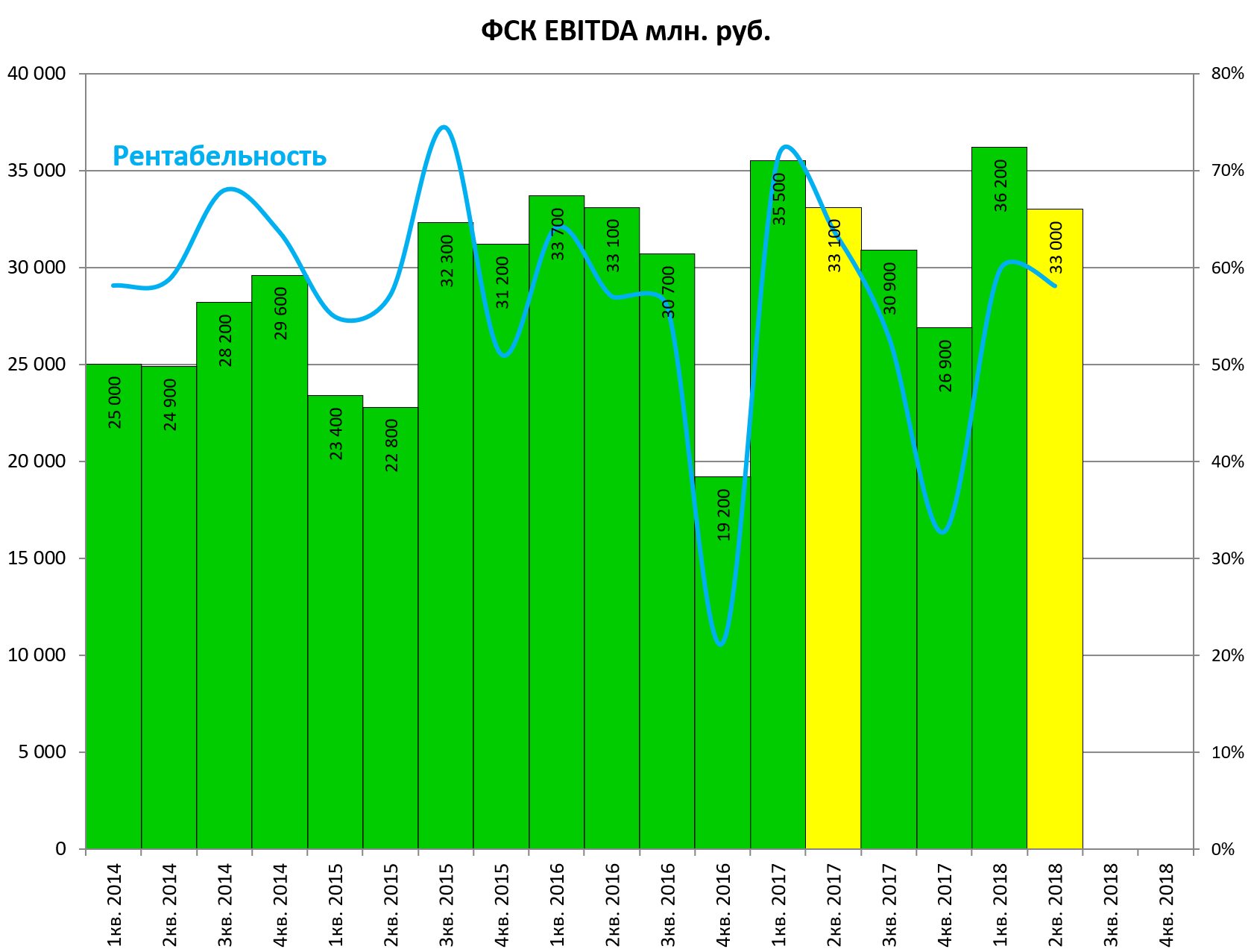

EBITDA также ФСК пересчитал. Но изменения небольшие.

Мы берем непересчитанные данные. Динамики нет.

Это в условиях роста выручки. Позитива тут нет.

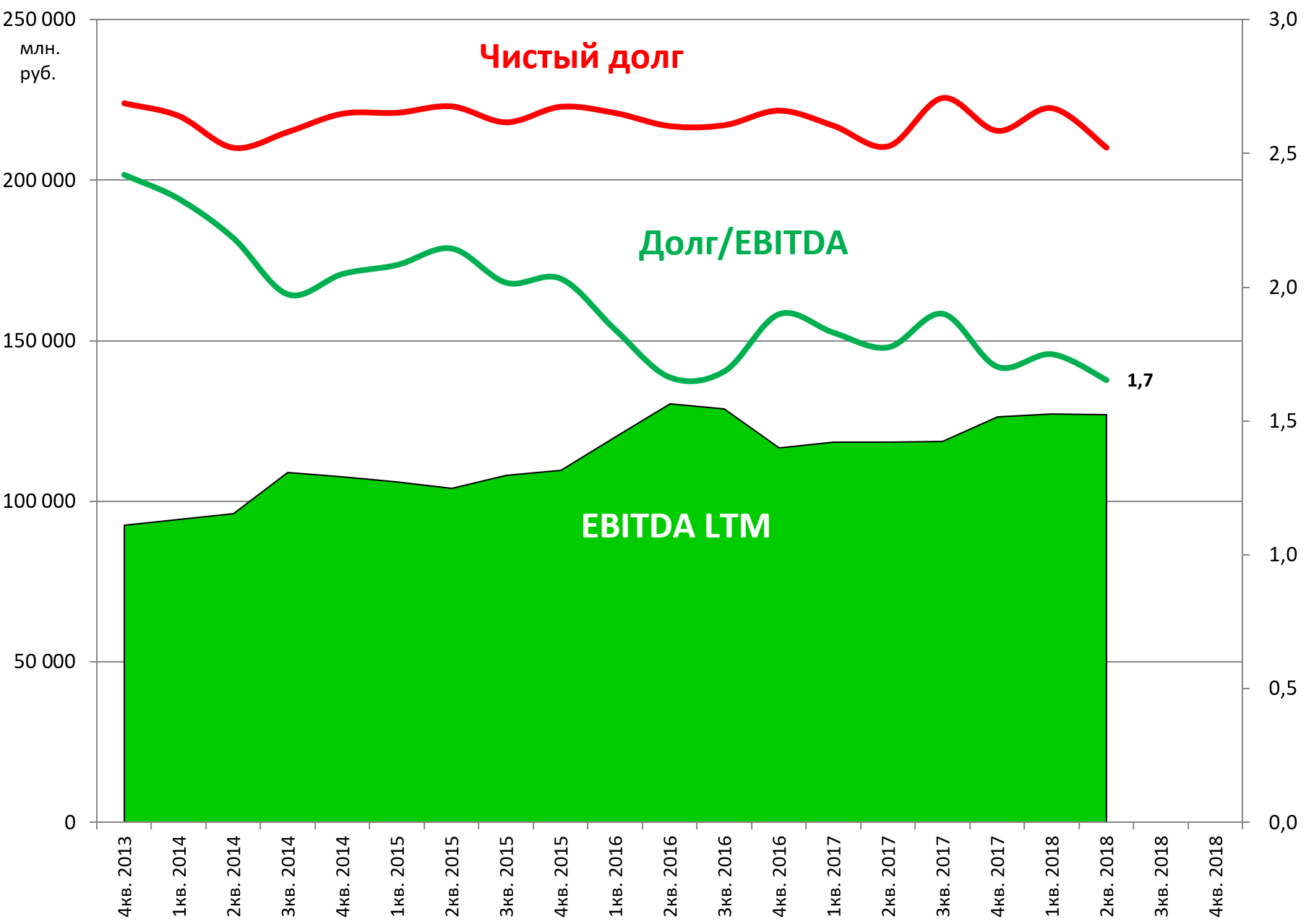

Долг немного сократился.

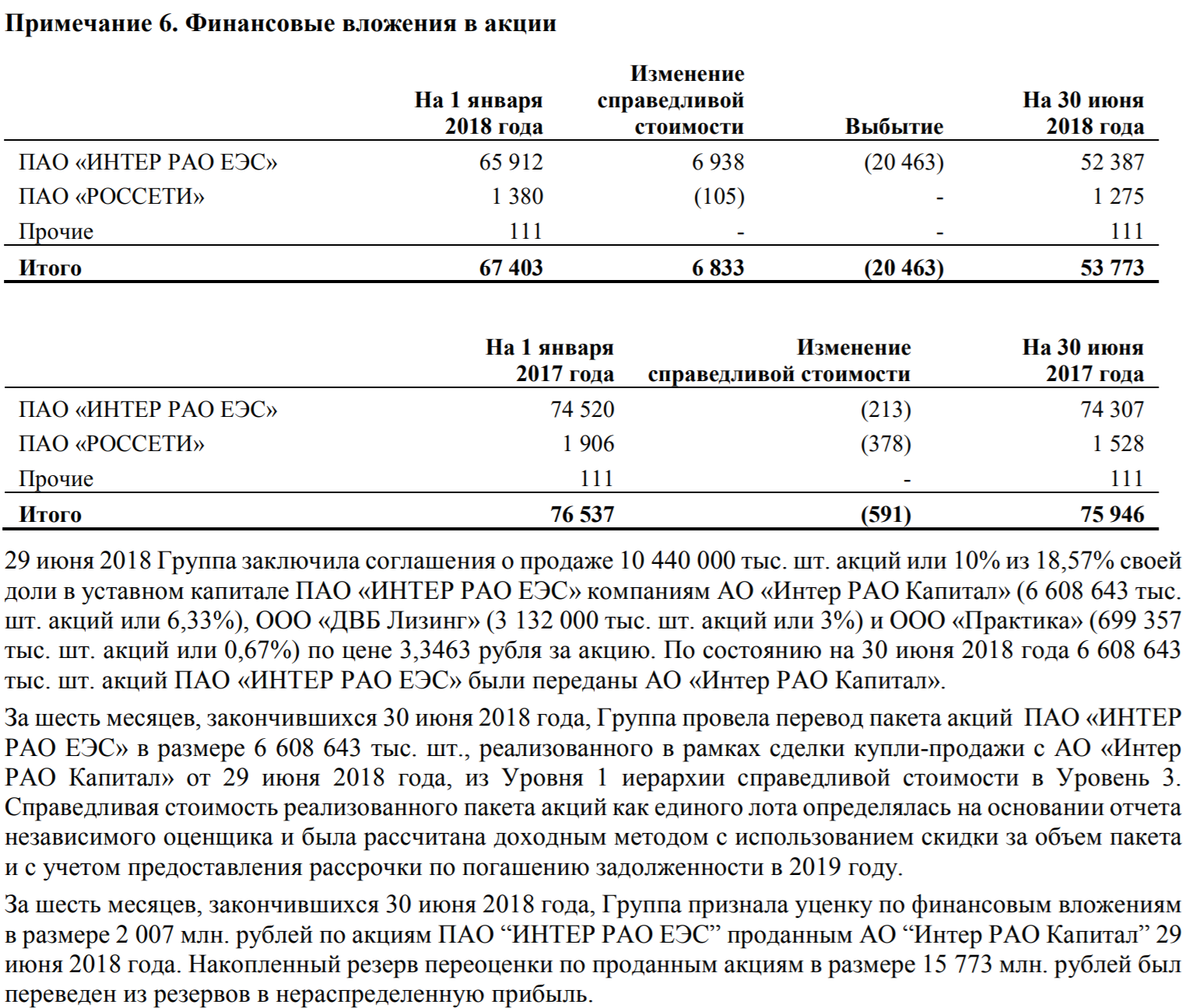

Продажа пакета Интер-РАО в отчетности отражена только частично. Деньги пополнили дебиторку.

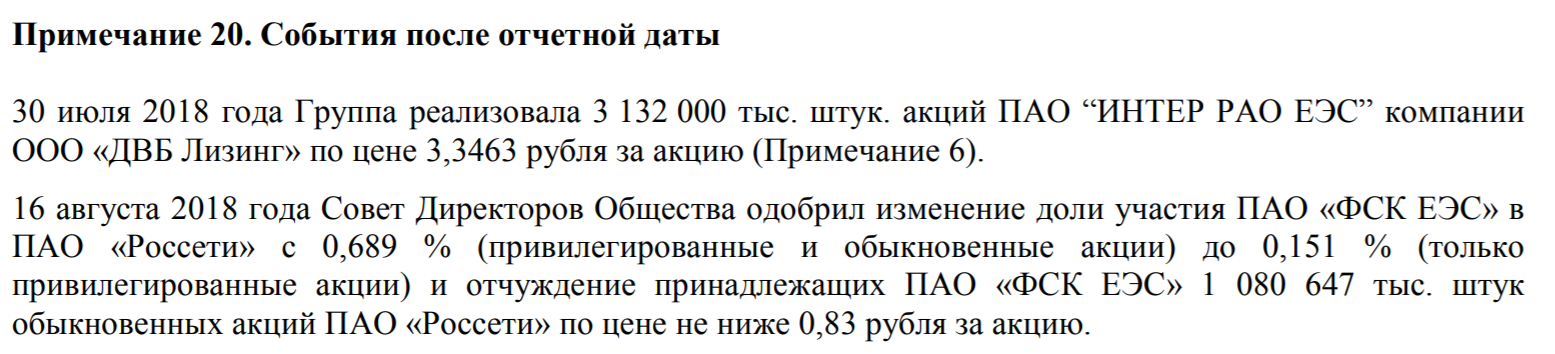

С ДВБ Лизинг сделка прошла 30 июля.

EV/EBITDA = 3,2

Долг/EBITDA = 1,7

P/E = 2,3

Отчет неоднозначен. В любом случае отсутствие роста прибыли в условиях роста выручки на 15-20%, это сложно назвать нейтральным результатом. Тем не менее главное в ФСК сейчас это дивиденды. У нас расчета нет.

Если будет 0,025 коп как считал Михаил, то акции вырастут.

Риски это слияние с Россетями на управленческом уровне. Плюс еще риск это покупка дальневосточных активов.

http://eve-finance.ru/t/otmena-nezavisimosti-fsk-chto-eto-mozhet-izmenit/1776