26.03.2018, 16:14

Продолжаем рассматривать годовые отчеты сетевых компаний.

Поверхностно рассмотрим отчет ФСК ЕЭС:

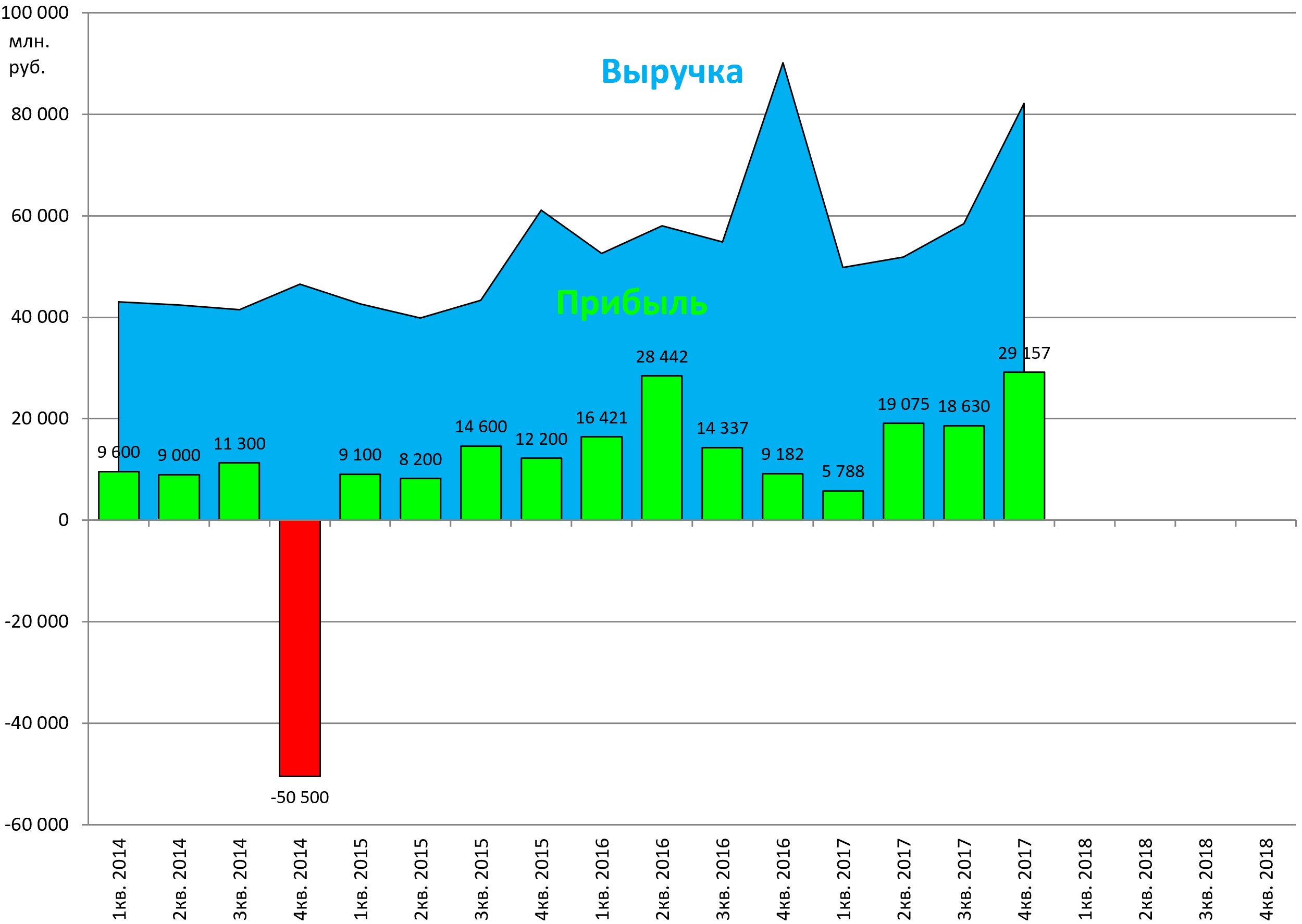

Выручка припала. Компания связывает снижение уменьшением выручки по ТП и продажам э/э.

Зато прибыль на новом максимуме, хотя переоценка доли в ИнтерРАО принесла убыток.

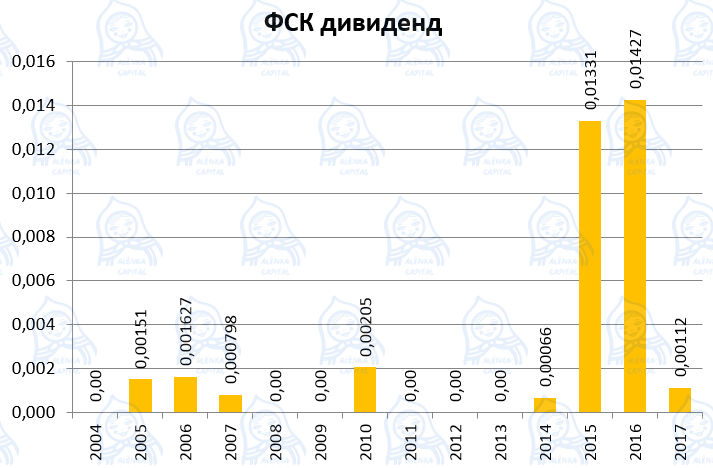

Все равно компания не платит 50% от прибыли, так что этот показатель интересен лишь отчасти, а как будет идти расчет прибыли для дивидендов мы не знаем. Для справки, если бы платили как нормальная госкомпания, дивиденд оставил бы почти 3 копейки.

Очень хорошие расчеты у Михаила Зайкова.

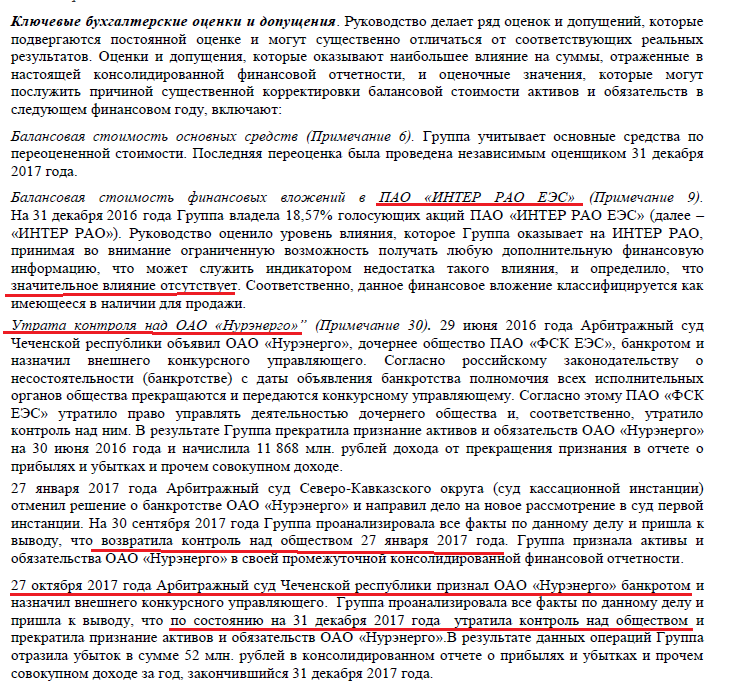

Допущения в оценках тут:

По Интер-РАО мнение такое - в отличие от ситуации РУСАЛ-ГМК, с нашей точки зрения тут нет ни монетизации. ни консолидации.

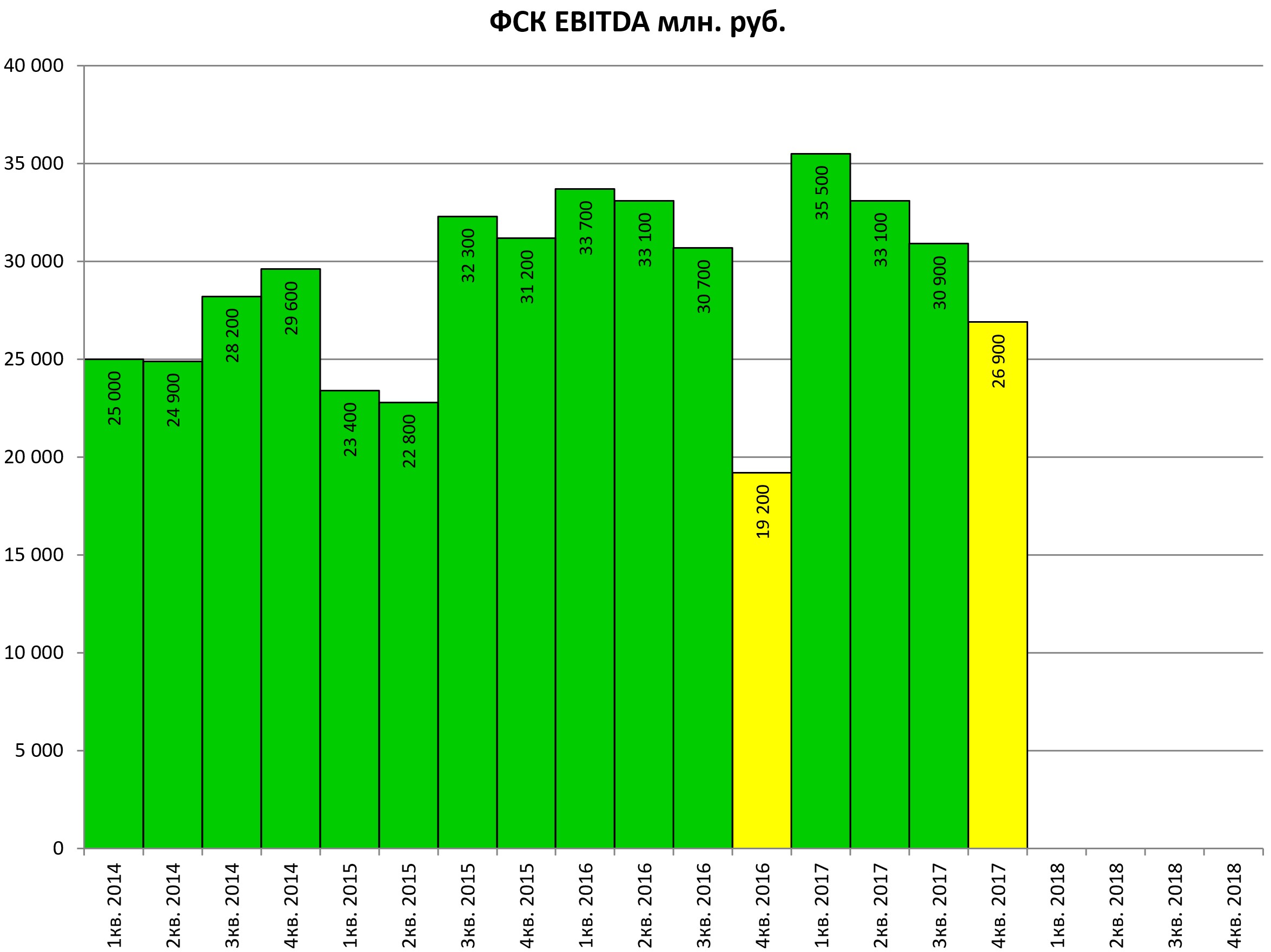

EBITDA выше 120 млрд. рублей.

Квартальная динамика.

4-й квартал у ФСК стал какой-то особенный.

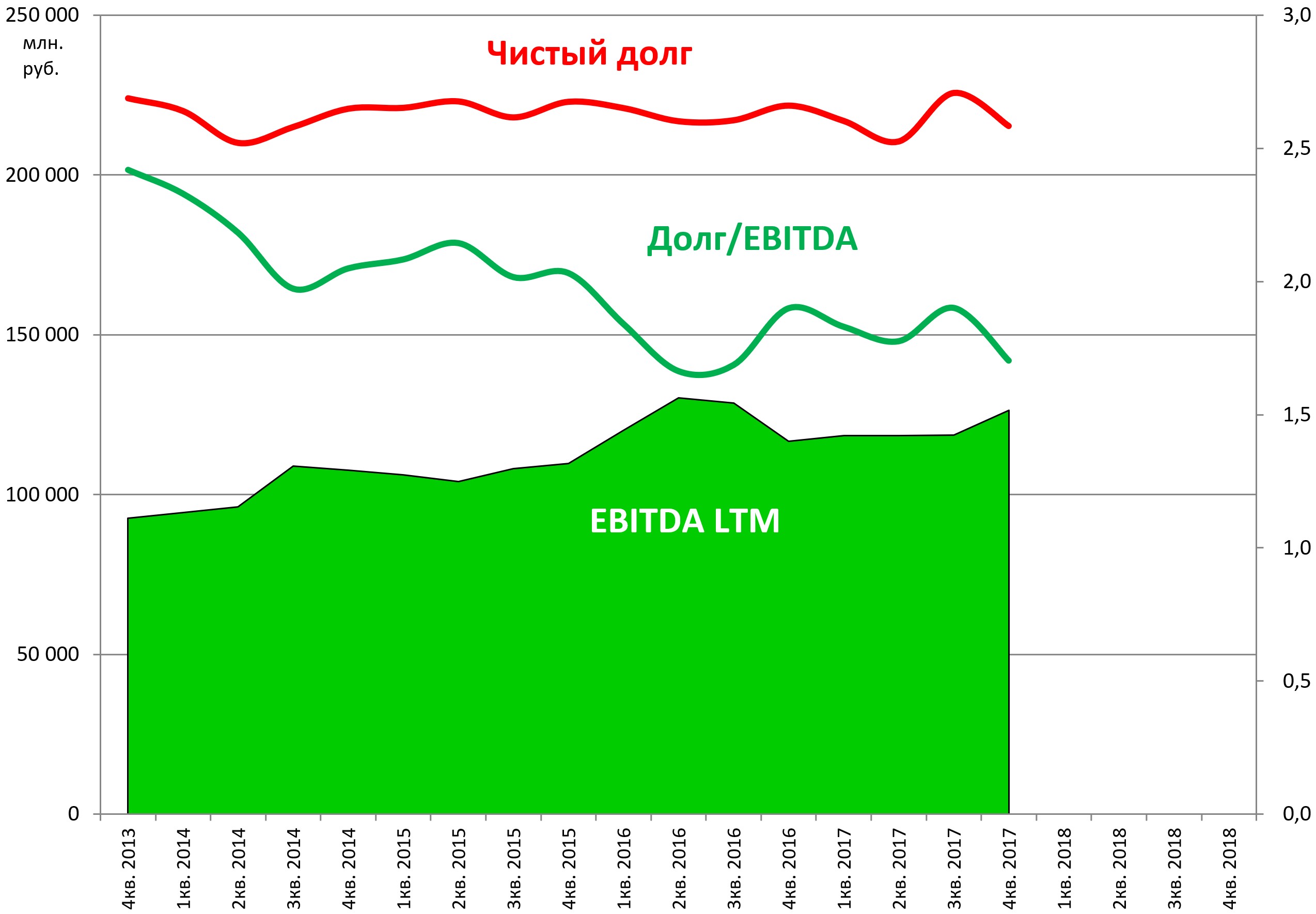

Долговая нагрузка уменьшилась, но покупки магистральных активов могут привести к росту долга.

О продаже Интер-РАО пока забыли. Поручение правительства о продаже госкомпаниями непрофильных активов выполнили только АЛРОСА и Русгидро, частично Роснефть.

Данная диаграмма показывает, что чистая прибыль это одно, но у компании не достаточное денежного потока, чтобы платить те самые 3 копейки или даже 2. Тогда будет расти долг.

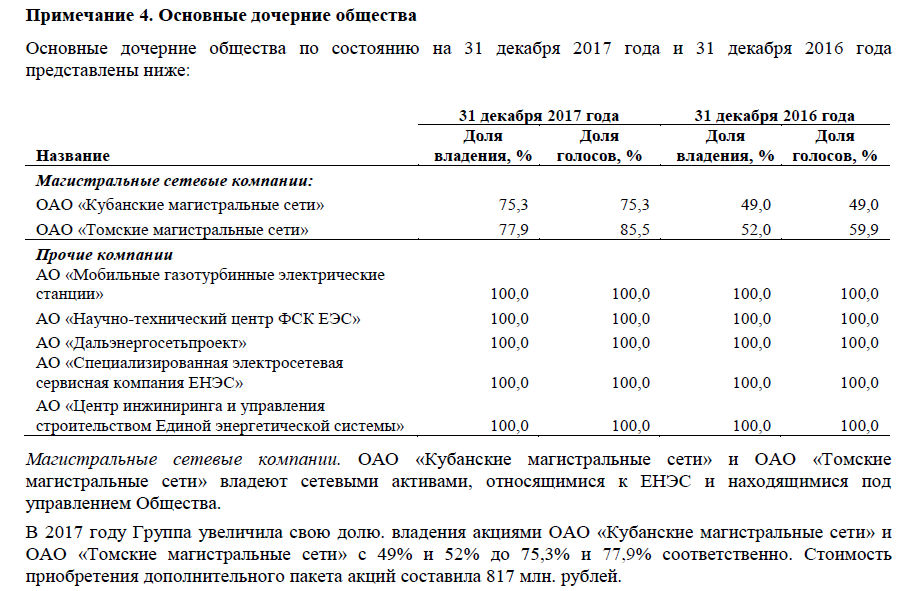

Докупка Кубанских и Томских сетей это малозатратное дело, на оферты и долю Роснефти уйдет примерно 2 млрд.

Но на радарах дорогие БЭСК, ИЭСК и Новосибирские сети.

EV/EBITDA = 3,5

P/E = 3,1

долг/EBITDA = 1,7

Как всегда мы считаем, что ряд МРСК лучше, а в Инвестиционном Бюллетене давно последовательно пишем, лучшая акция в секторе это Ленэнерго ап, но если есть сомнения или нужна диверсификация, то это МРСК Урала. Правда, по итогам 4-го квартала, лучшая компания в секторе по мультипликаторам это вновь МРСК Волги (ИЭСК более рисковый).

Уже получены первые комментарии насчет дивидендов:

Москва. 26 марта. ИНТЕРФАКС - Менеджмент ПАО “ФСК ЕЭС” (MOEX: FEES) сохраняет ожидания по объему дивидендов по итогам 2017 года на уровне не меньше всех выплат, направленных акционерам в прошлом году (за 2016 год и за первый квартал 2017 года), сообщил представитель компании в ходе телефонной конференции по итогам раскрытия отчетности по МСФО.

Как пояснил представитель ФСК в ходе конференции, ранее раскрытый прогноз не учитывал точные результаты от переоценки основных средств. Динамика очищенной прибыли при этом соответствует ожиданиям менеджмента, подчеркнул он. " Что касается guidance по дивидендам, я напомню, дивидендная политика содержит правило, что (в качестве базы для выплат - ИФ) берется наибольшая цифра - РСБУ или МСФО, по совокупности всех ожиданий мы сохраняем ощущение, что общая величина дивидендных выплат с учетом того, что было заплачено в прошлом году - напомню, мы платили промежуточные дивиденды по итогам первого квартала - мы ожидаем, что совокупная величина будет не меньше, чем мы в прошлом году заплатили" , - заключил менеджер.

В прошлом году летом компания заплатила 0,0143 рубля за 2016 год и 0,0011 за первый квартал 2017 года. При выплате 0,0154 рублей получим 8,7% див.доходность.

Если компания за расчетную базу будет брать скорректированную прибыль, как в конце января в интервью сказал Муров,

http://eve-finance.ru/t/fsk-i-prognoznye-dividendy-so-slov-murova/459

то дивидендные выплаты могут порадовать. Хотя все мы знаем, что еще окончательных цифр нет и они будут корректироваться. Но пока получена нижняя планка выплат . Для коммунальной компании это неплохо, с учетом падения ставок.

Менеджмент компании остался доволен результатами за прошлый год:

« Сегодняшние показатели Федеральной сетевой компании – одни из лучших в отрасли. Сохранять эти позиции – вызов, поэтому каждый год мы соревнуемся, прежде всего, сами с собой: за эффективность, качество услуг, привлекательность для инвесторов. ФСК ЕЭС завершила 2017 год с ростом прибыли (на 6,3% – до 72,7 млрд. руб.), также увеличив скорректированную EBITDA (на 8,3% – до 126,4 млрд. руб.).

Только в 2017 году мы добились снижения операционных расходов на 3,8 млрд. руб. (2,4%) к прошлому году (в абсолютных величинах). Также были выполнены целевые показатели Стратегии развития электросетевого комплекса по сокращению удельных затрат к базовому 2012 году. Предварительно, ФСК ЕЭС за 5 лет снизила удельный CAPEX на 30%, а удельный OPEX – на 46% (при плановых 30%).

В совокупности с рекордно низкой долговой нагрузкой (2,0x EBITDA) это позволяет нам спокойно работать над развитием сети, внедрением новых технологий и, конечно, наращивать надежность электроснабжения потребителей »