30.08.2018, 11:00

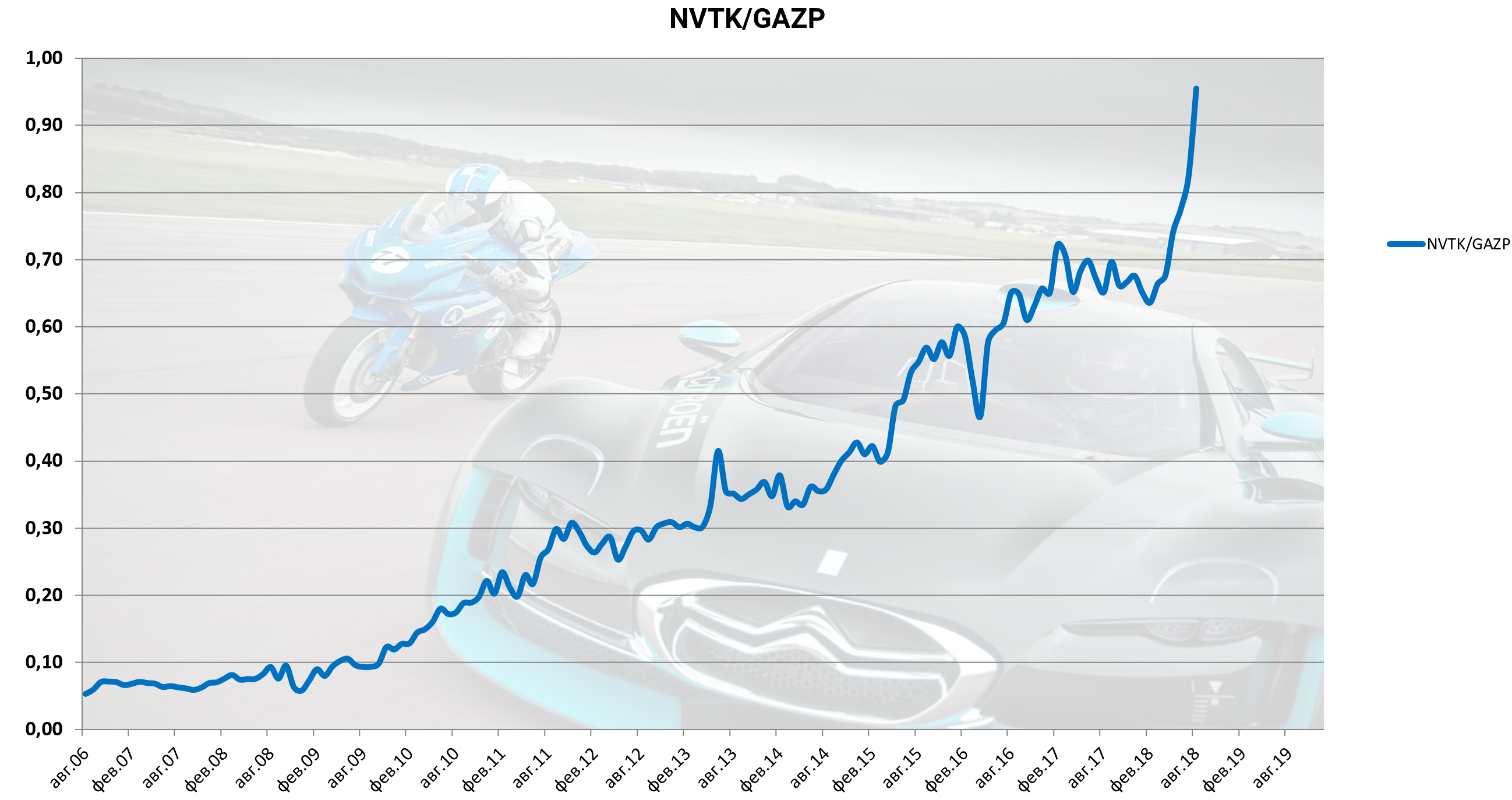

Отчет вышел в условиях, когда акций НоваТЭКа пробили 110 рублей и капитализация вплотную приблизилась к газовому гиганту.

Конечно если бы Газпром продал бы Газпромнефть и 10% НоваТЭКа он смог бы погасить долг и в таком виде его недооценка кажется аномальной, даже при всех преимуществах частного НоваТЭКа.

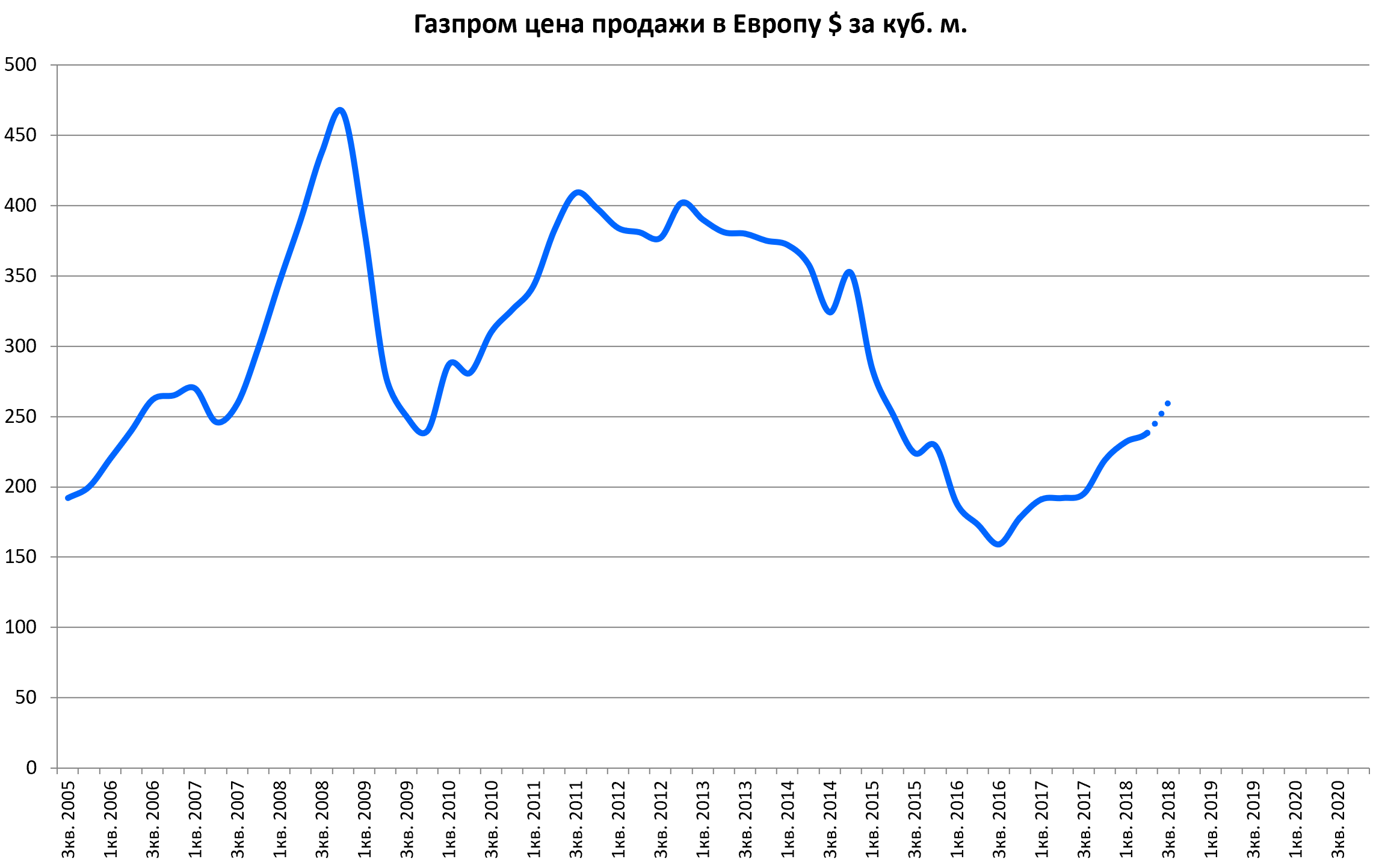

Тем временем газ догоняет нефть и дорожает.

Экспорт газа растет, прежде всего из-за спада добычи в Северном море, писали об этом в обзоре Eqinor.

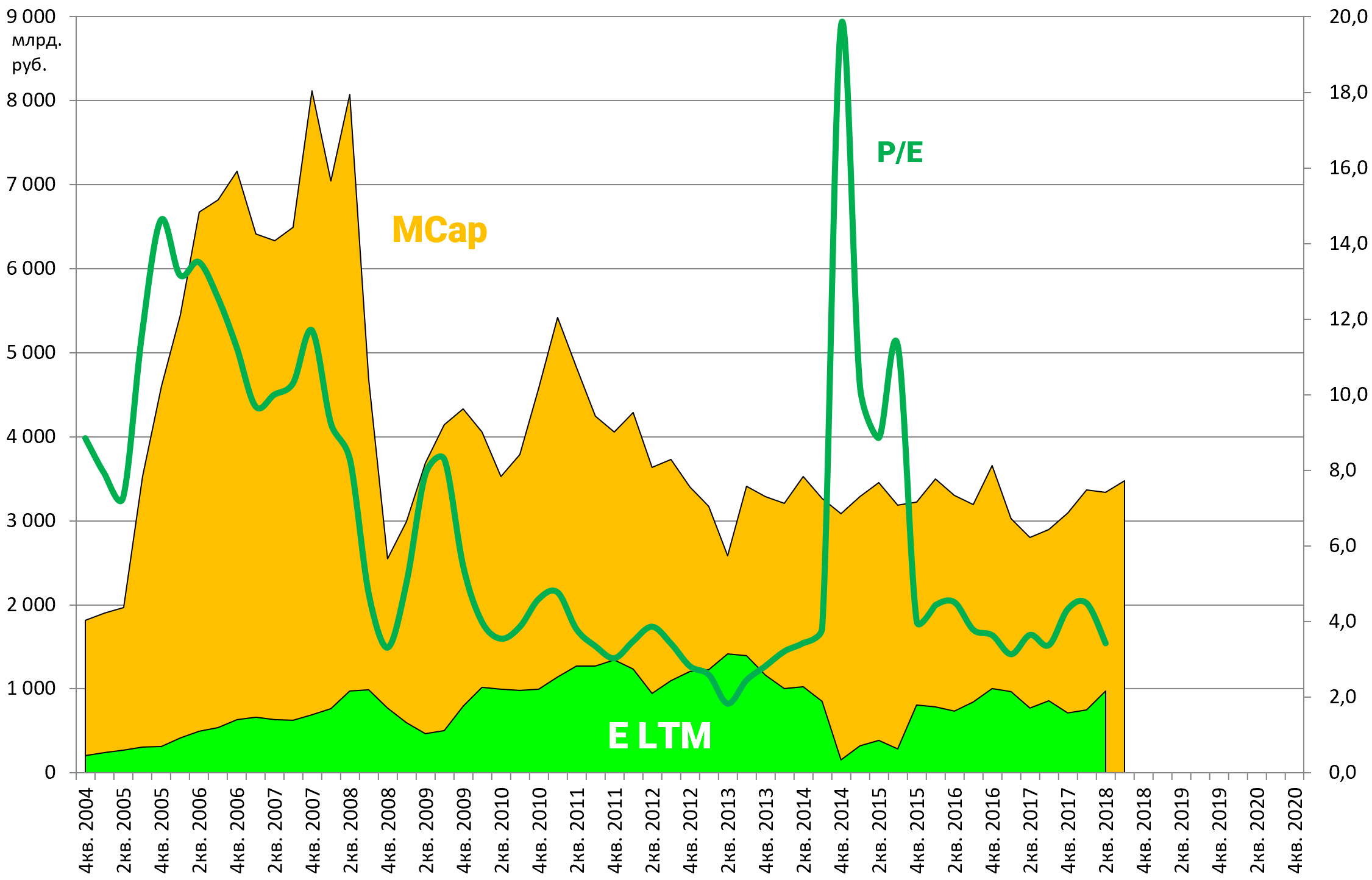

Выручка +31%. Рост квартальной прибыли очень существенный.

Что с EBITDA? Может прибыль выросла из-за бумажных факторов?

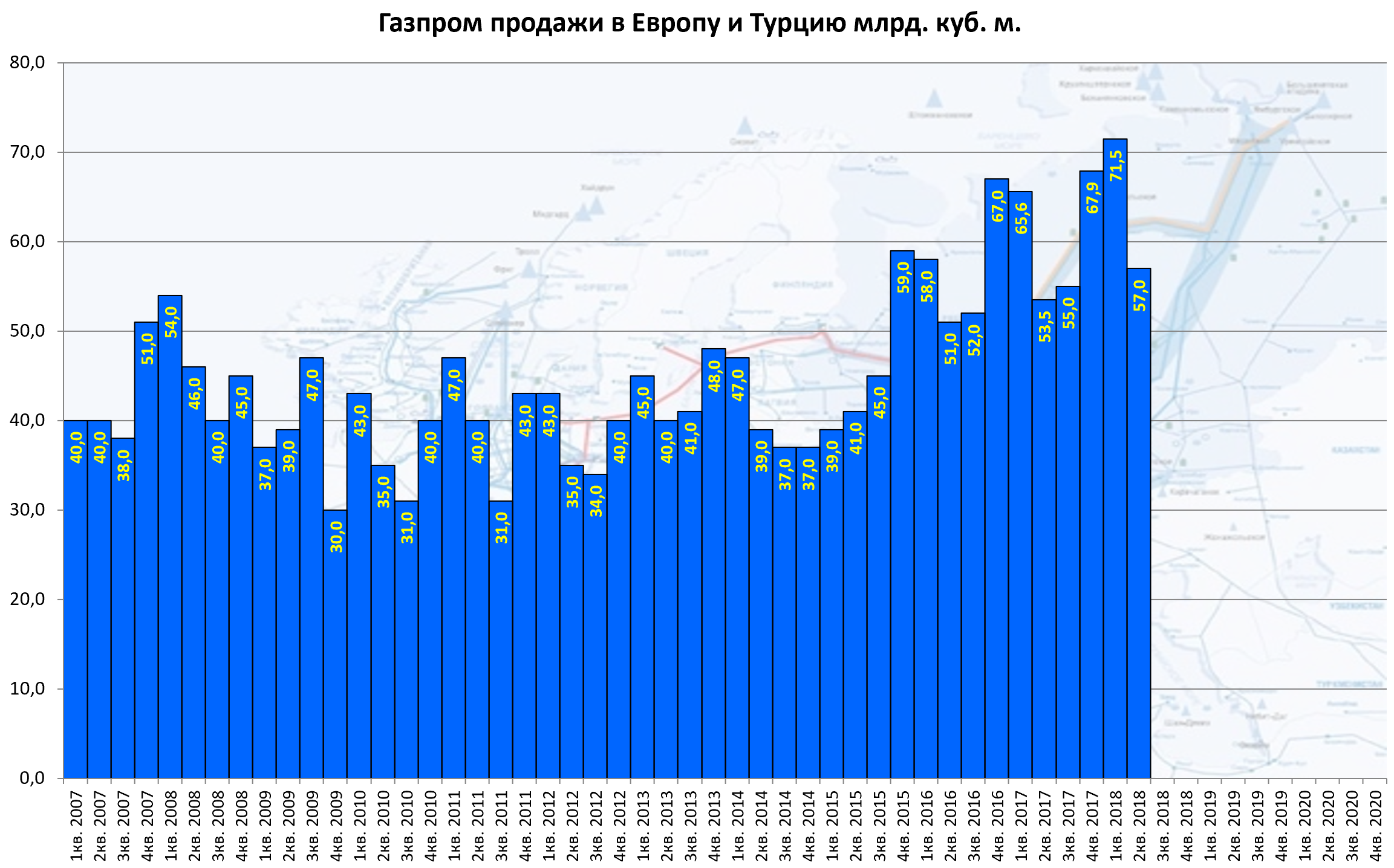

Лучший результат для летнего квартала.

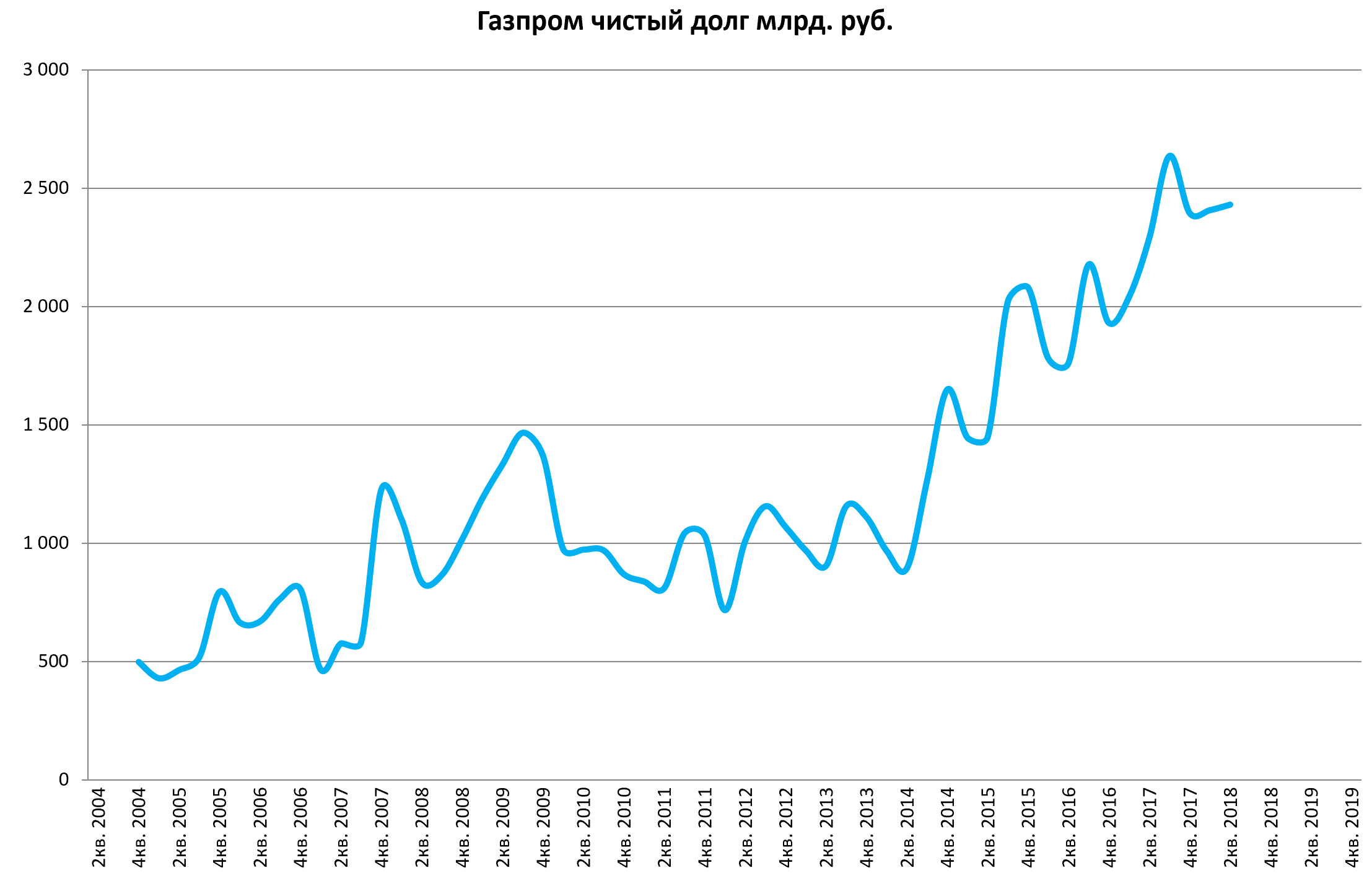

Газпром из-за строек не снизил долг.

Очевидно EBITDA LTM возвращается к 2 трлн., а акции должны вернутся к 200 рублям и относительно быстро, если не будет украинских форс-мажоров.

Когда будет новый пик, все ахнут.

Еще одна важная диаграмма. Кто-то еще ждет падение ниже 100 рублей?

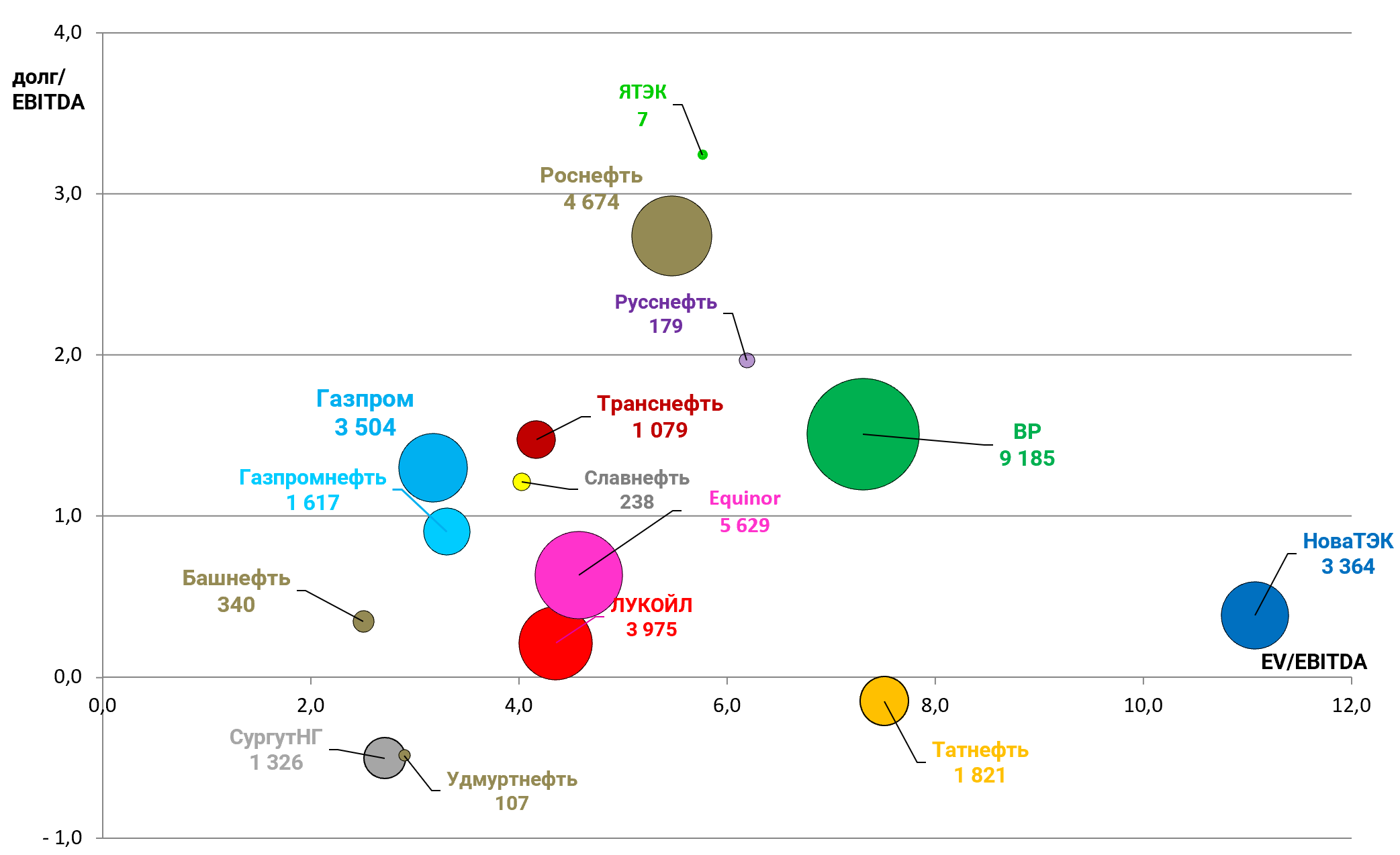

Мультипликаторы для топ-фишки неприличные.

Остался 1 год суперкапексов. Плюс скрытые резервы в виде доли в НоваТЭКе, SPO Газпромнефти, выделение газотранспорта и т.д.

EV/EBITDA = 3,2

P/E = 3,6

долг/EBITDA = 1,3