28.04.2018, 13:27

Газпром традиционно закрывает сезон отчетностей за 2017 год.

EBITDA ГАЗПРОМА В IV КВ. 2017Г - 340 МЛРД РУБЛЕЙ (ПРОГНОЗ 321 МЛРД РУБЛЕЙ)

ПРИБЫЛЬ ГАЗПРОМА ПО МСФО В IV КВ. 2017Г - 132,5 МЛРД РУБЛЕЙ (ПРОГНОЗ 129 МЛРД РУБЛЕЙ)

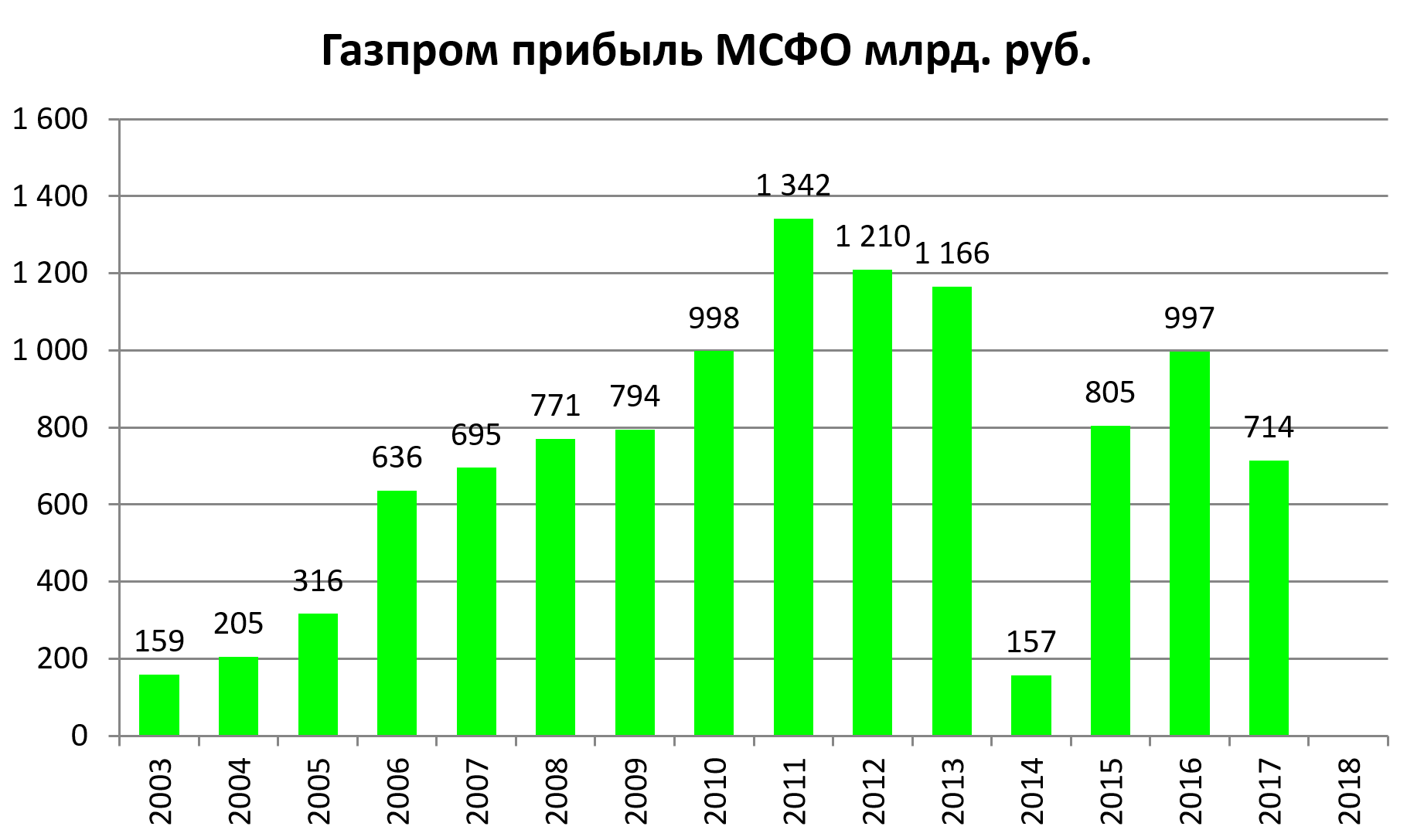

ПРИБЫЛЬ ГАЗПРОМА ПО МСФО В 2017Г - 714,3 МЛРД РУБЛЕЙ (ПРОГНОЗ 710 МЛРД РУБЛЕЙ)

Операционно рассматривали показатели.

http://eve-finance.ru/t/gazprom-itogi-dobychi-gaza-v-2017/763

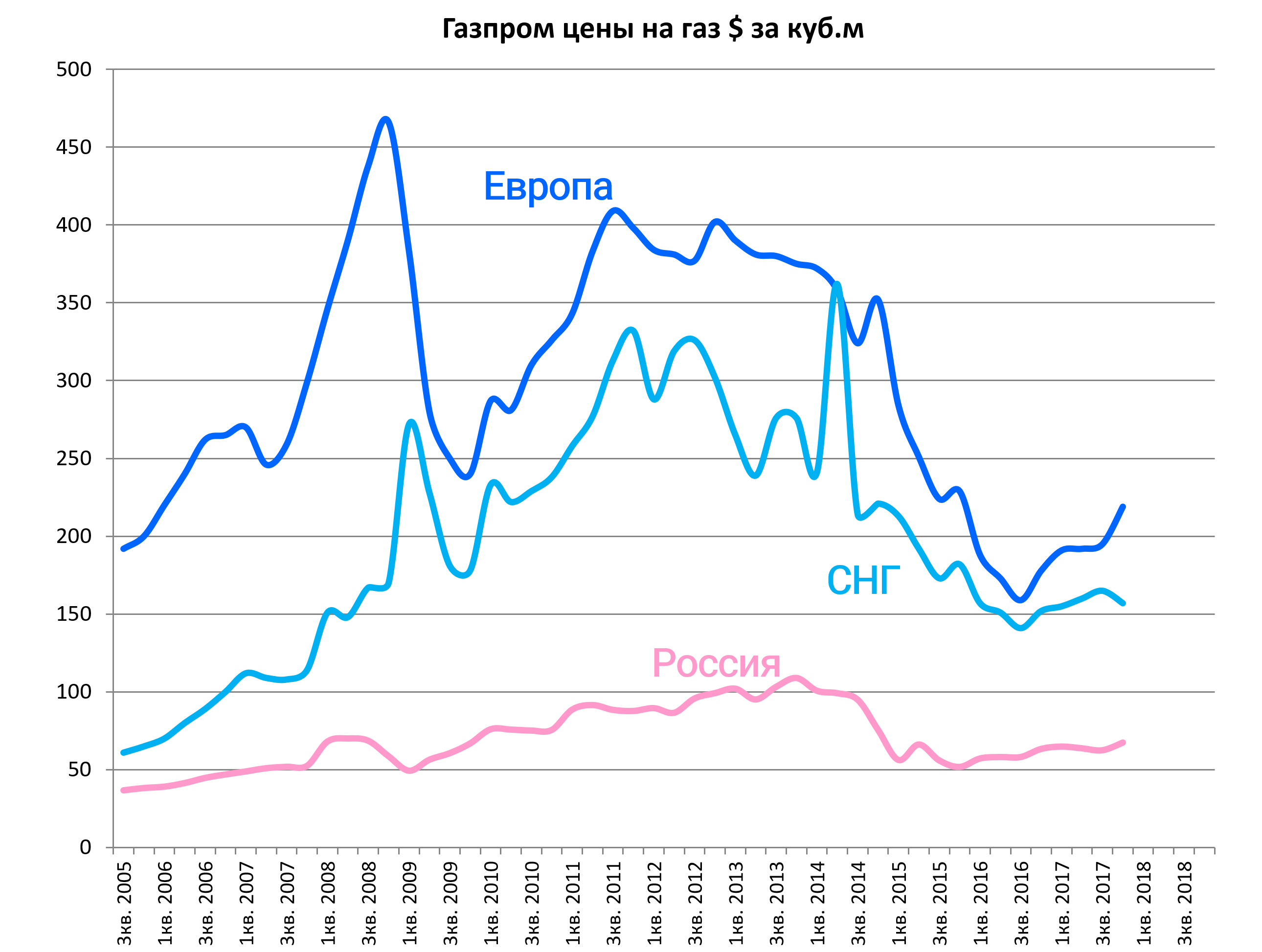

Появились “свежие” данные по ценам реализации в 4 квартале.

Вот так они выглядят в $$. В Европе рост!

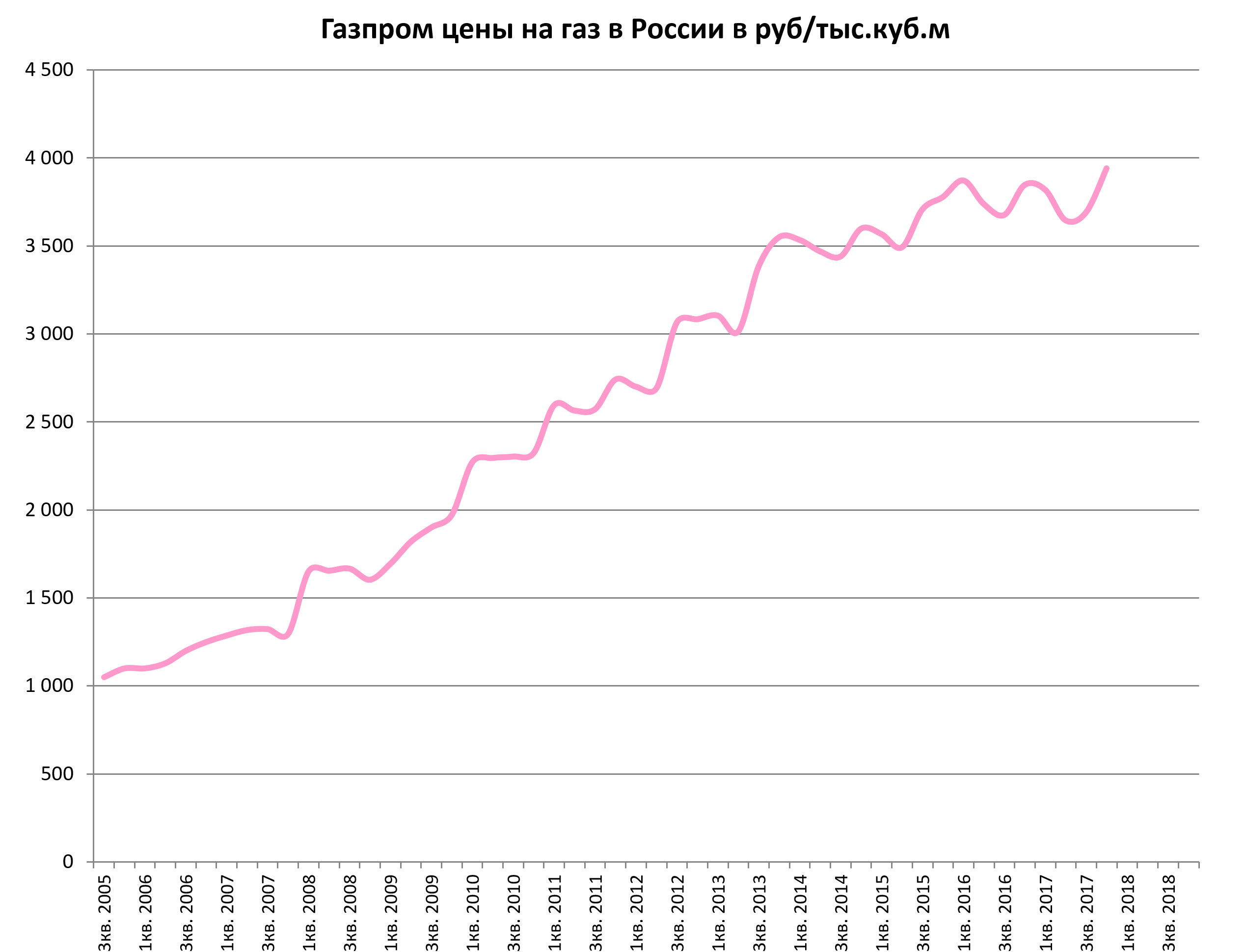

А вот так в рублях.

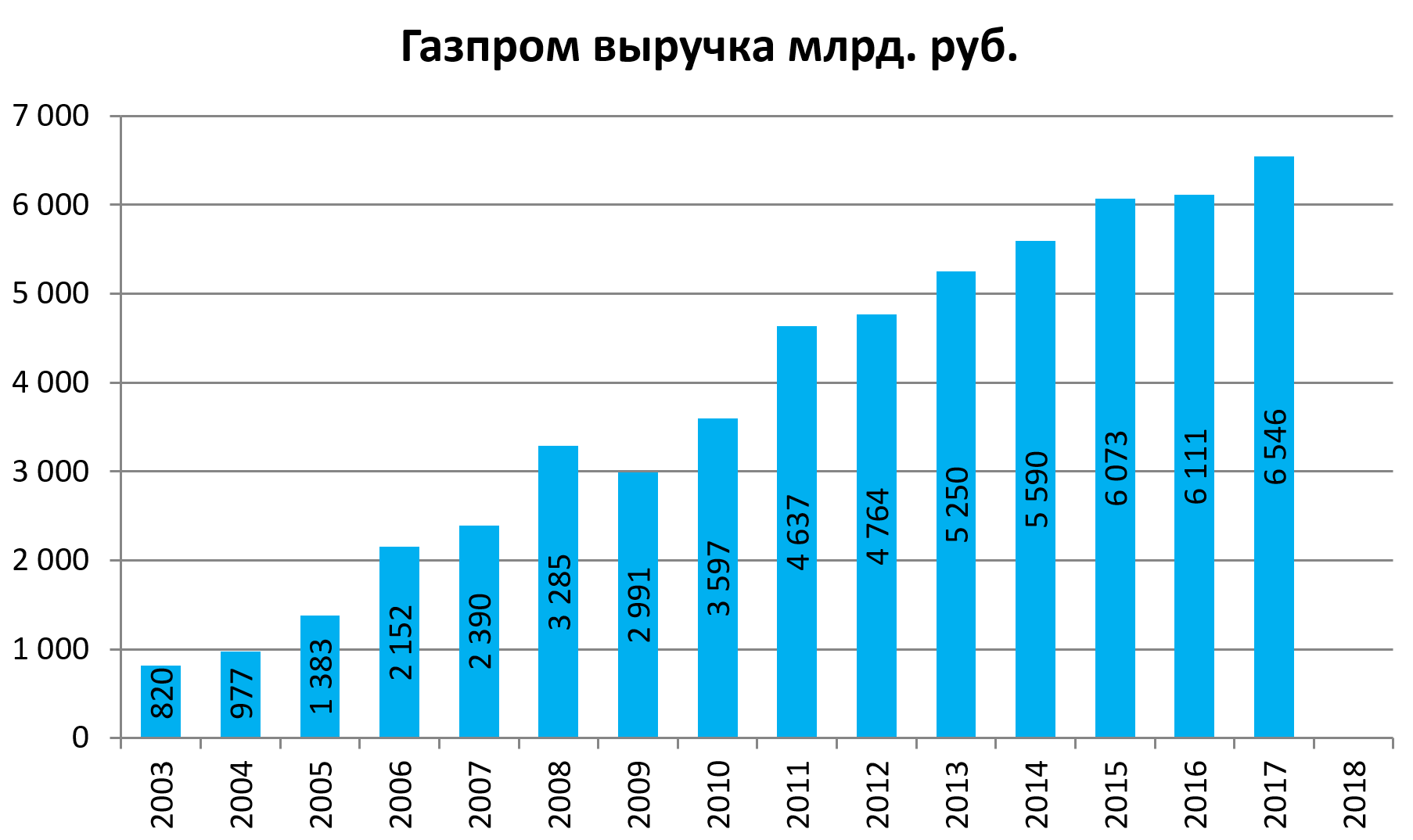

Итак, цены выросли, добыча выросла - выручка соответственно тоже.

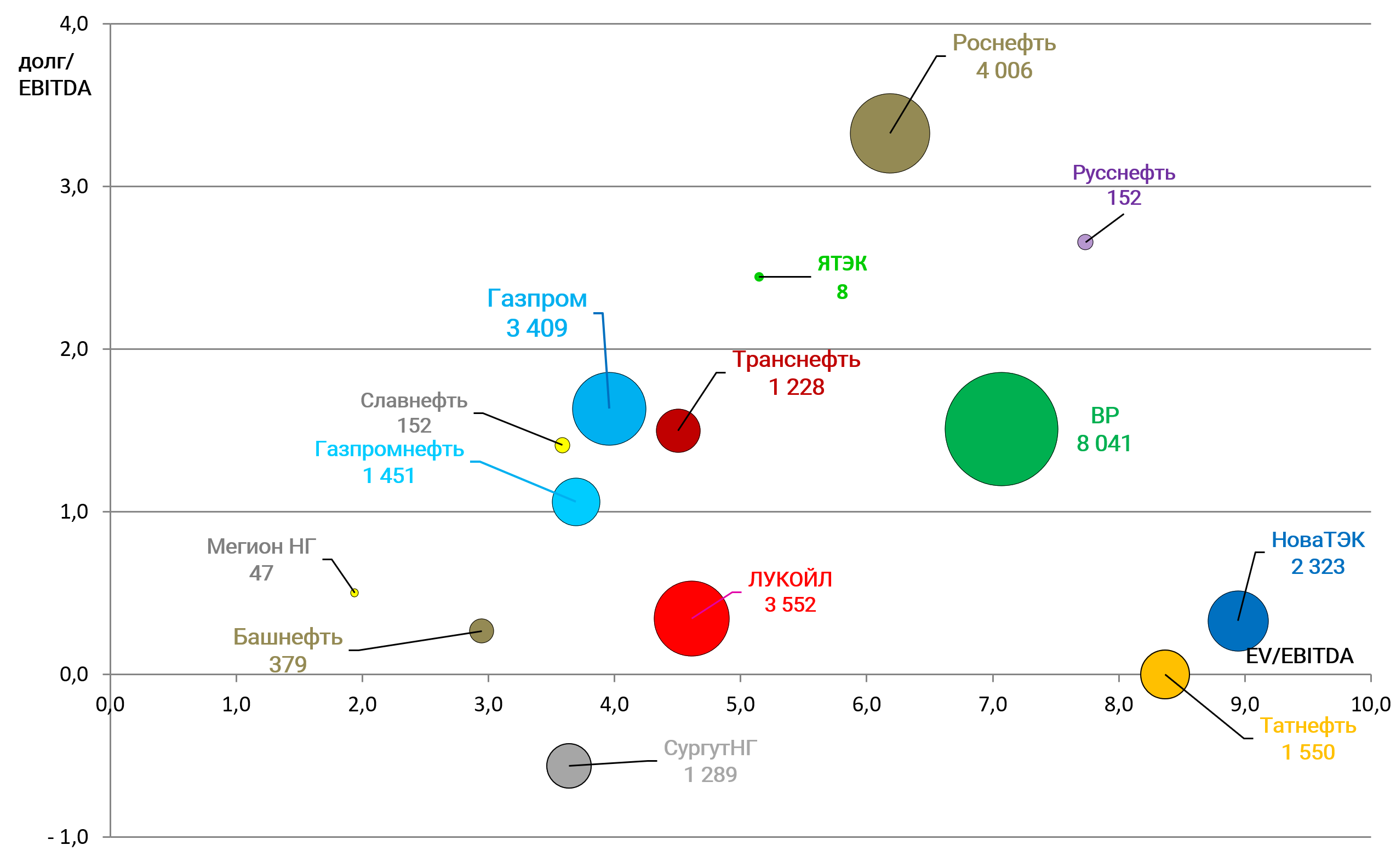

Оцените какое значение имеет Европейский рынок

Объем продаж в Европу вырос на 6%, долларовая цена еще на 14%. Если бы не укрепление среднего курса рубля на 13% был бы еще больший положительный эффект.

EBITDA +11%

Прибыль -25%. Но в 2016 часть прибыли была бумажной, поэтому не репрезентативно.

За год, закончившийся 31 декабря 2017 года, сальдо курсовых разниц, отраженное в составе «Чистого финансового дохода (расхода)», сформировало убыток в размере 10 728 млн руб. по сравнению с прибылью в размере 453 689 млн. руб. за год, закончившийся 31 декабря 2016 года.

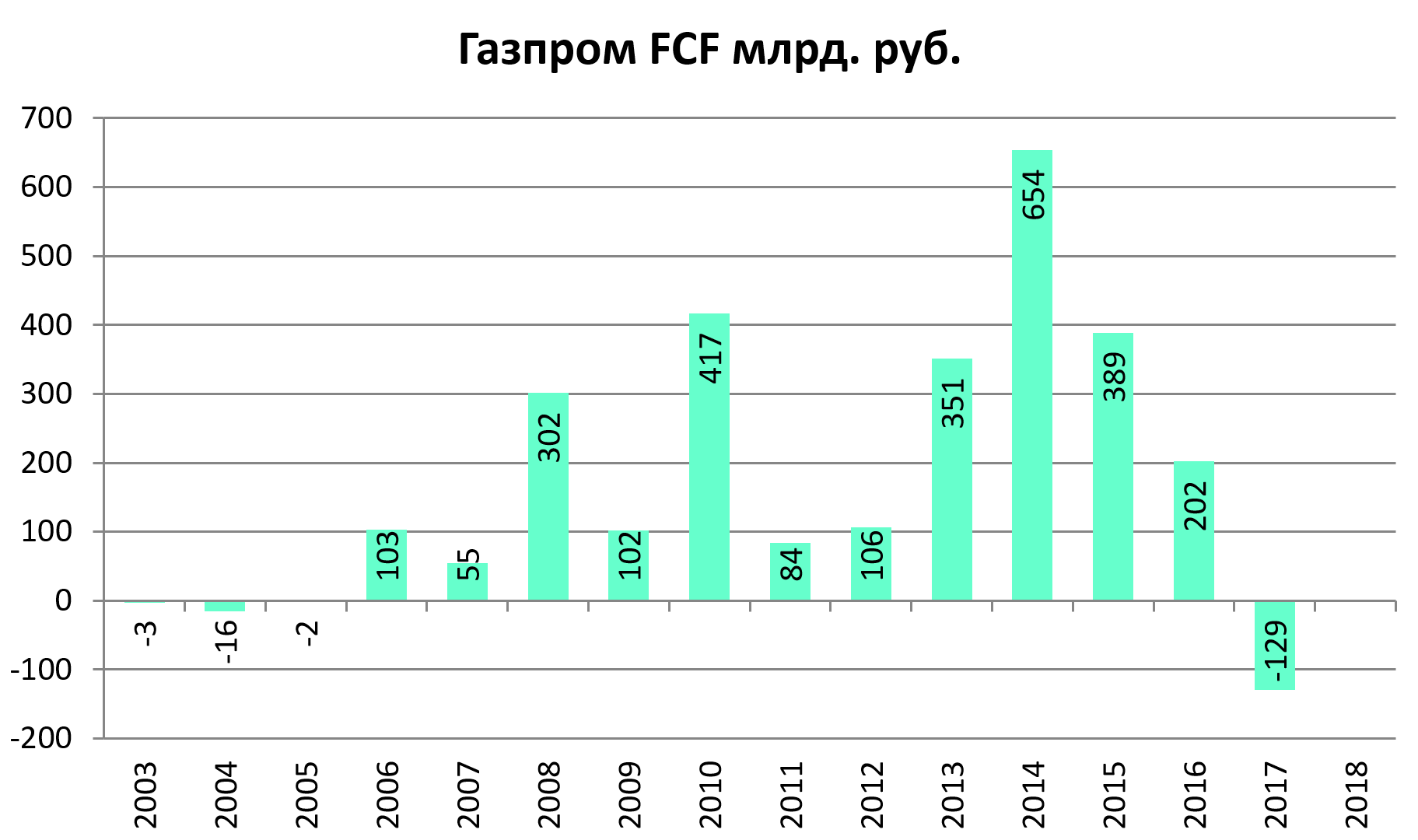

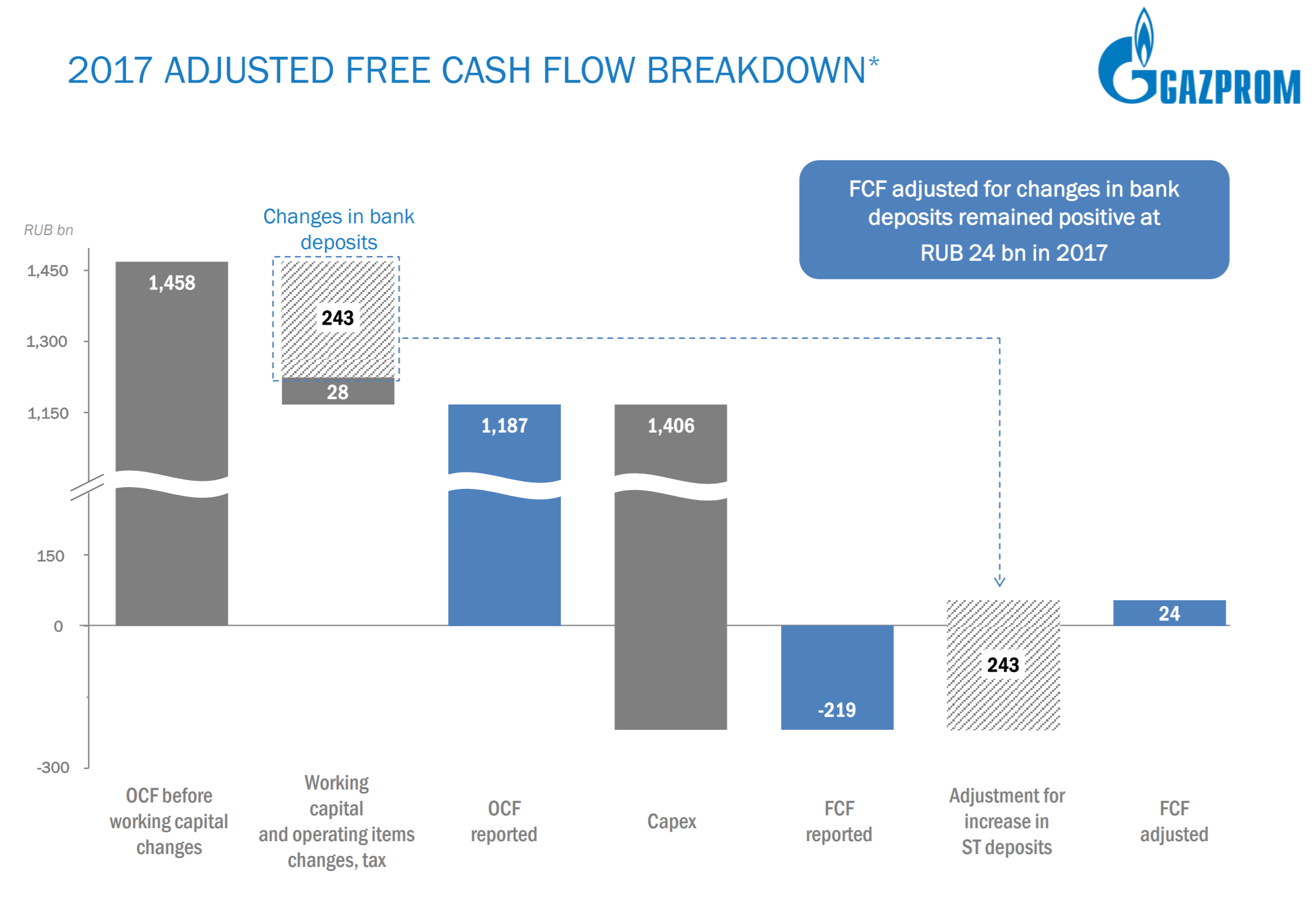

Постепенно переходим к главному. Стройки поглощают все ресурсы, FCF отрицательный. Стоит сказать, что отсутствие роста дивидендов в этих условиях, это еще далеко не худшее, что могло произойти.

Конкретно 4 квартал смазан. Выручка выросла, а EBITDA упала, значит растет себестоимость.

За год, закончившийся 31 декабря 2017 года, операционные расходы по сравнению с годом, закончившимся 31 декабря 2016 года, увеличились на 469 107 млн руб., или на 9%, и составили 5 714 090 млн руб.

Динамика изменения данного показателя, прежде всего, связана с ростом статьи «Налоги, кроме налога на прибыль» на 345 662 млн руб., или на 38%, за год, закончившийся 31 декабря 2017 года, по сравнению с годом, закончившимся 31 декабря 2016 года. Рост вызван увеличением налога на добычу полезных ископаемых на 301 566 млн руб., или на 49%, за год, закончившийся 31 декабря 2017 года, по сравнению с годом, закончившимся 31 декабря 2016 года, в основном в результате изменения составляющих формулы расчета НДПИ на природный газ и нефть, которые введены в действие с 1 января 2017 года.

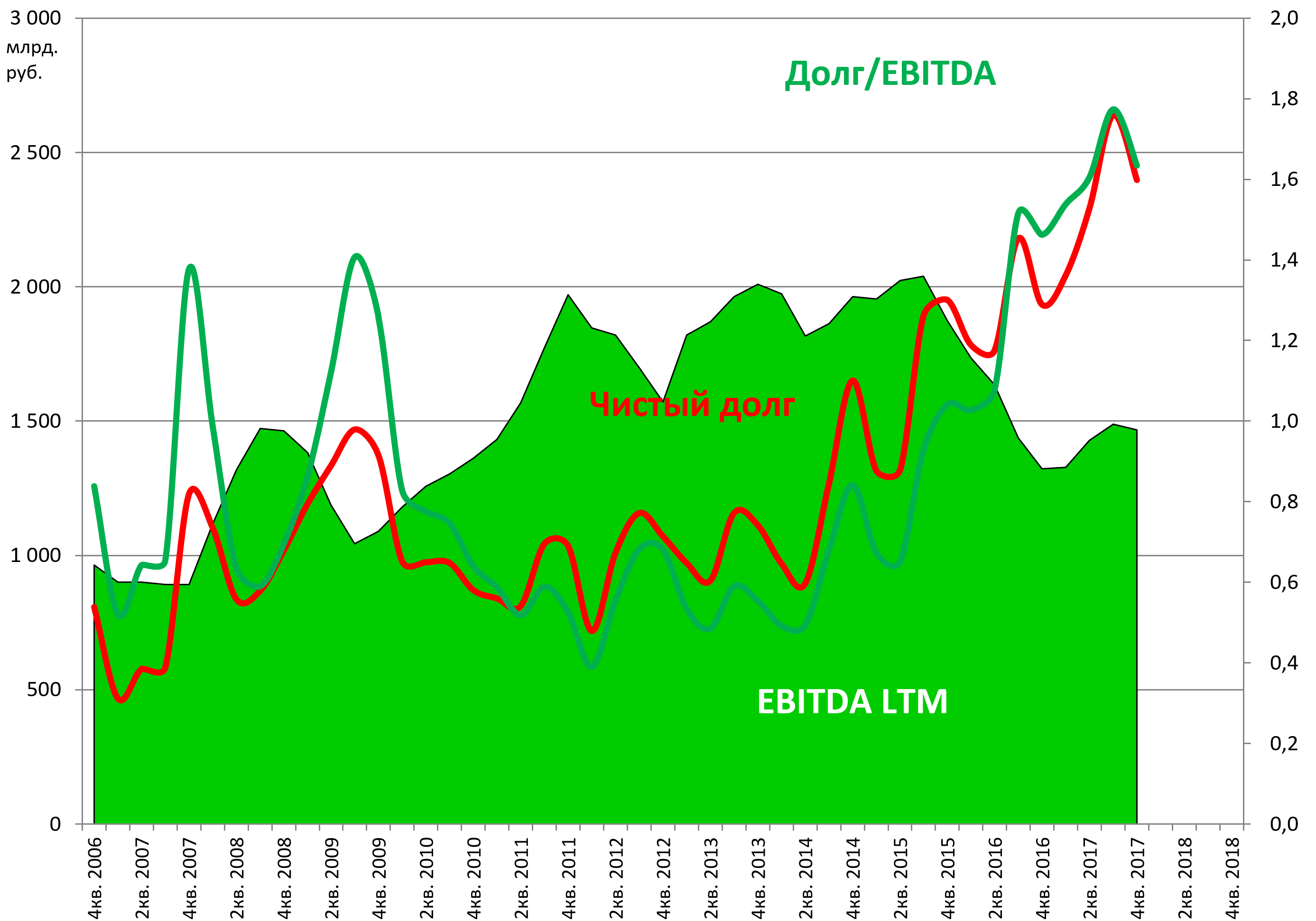

Долг немного сократили, но тренд ясен.

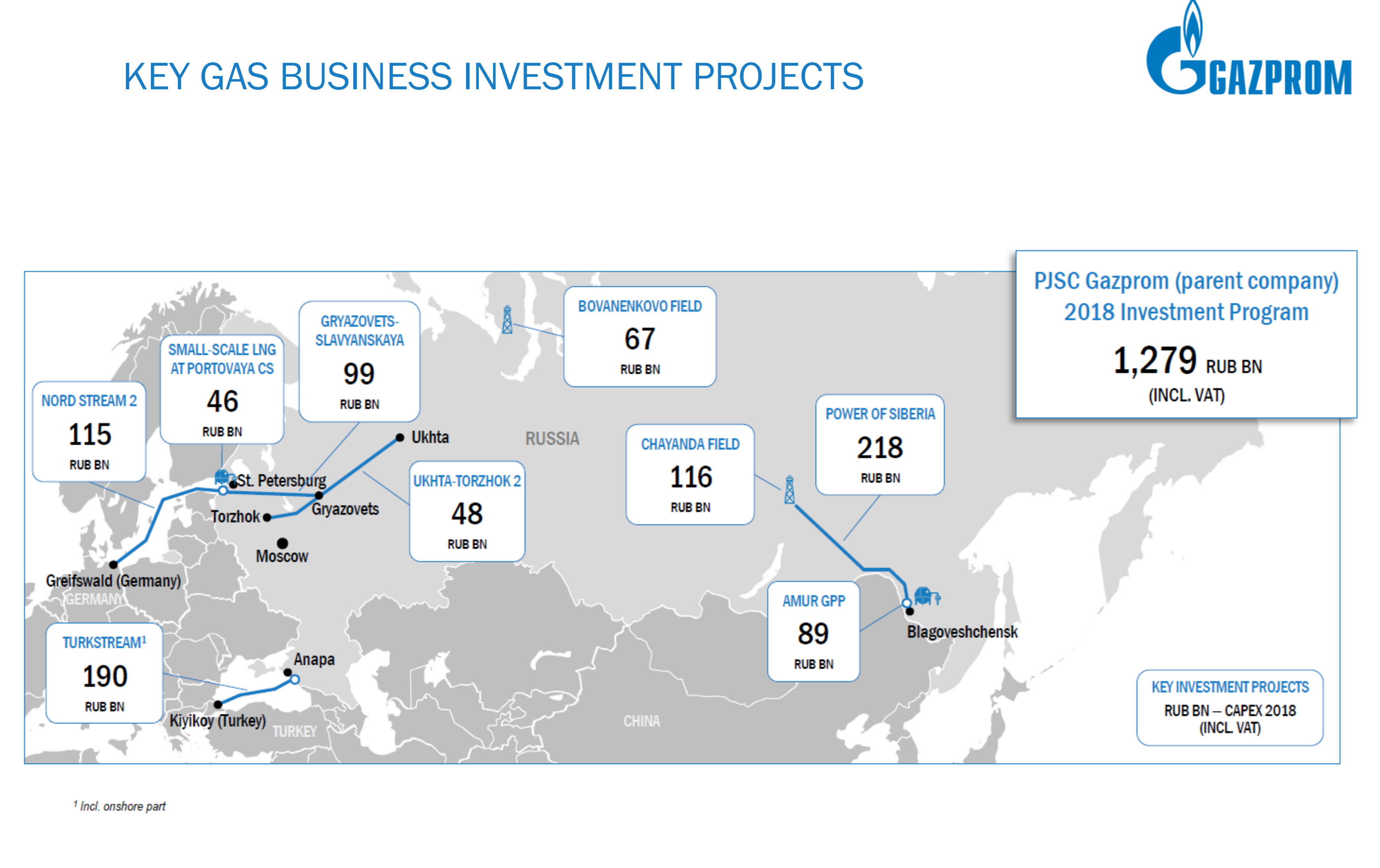

ГРУППА ГАЗПРОМ ПОДНЯЛА ОЦЕНКУ СВОИХ ИНВЕСТИЦИЙ В 2018Г ДО 1,982 ТРЛН РУБЛЕЙ С ФЕВРАЛЬСКОЙ ОЦЕНКИ В 1,857 ТРЛН РУБЛЕЙ - ОТЧЕТНОСТЬ

Проект газопровода «Сила Сибири» подорожал до 1,1 триллиона рублей, заявил начальник управления департамента строительства «Газпрома» Андрей Воробьев, сообщает РИА Новости.

«На весь период строительства магистральный газопровод “Сила Сибири” в текущих ценах оценивается с 1,1 триллиона рублей, обустройство Чаяндинского месторождения — порядка 450 миллиардов рублей, и Амурский ГПЗ — 950 миллиардов рублей с НДС», — сказал он.

Комментарии излишни, все понятно без лишних слов.

Про Северный поток 3 уже наверно все слышали.

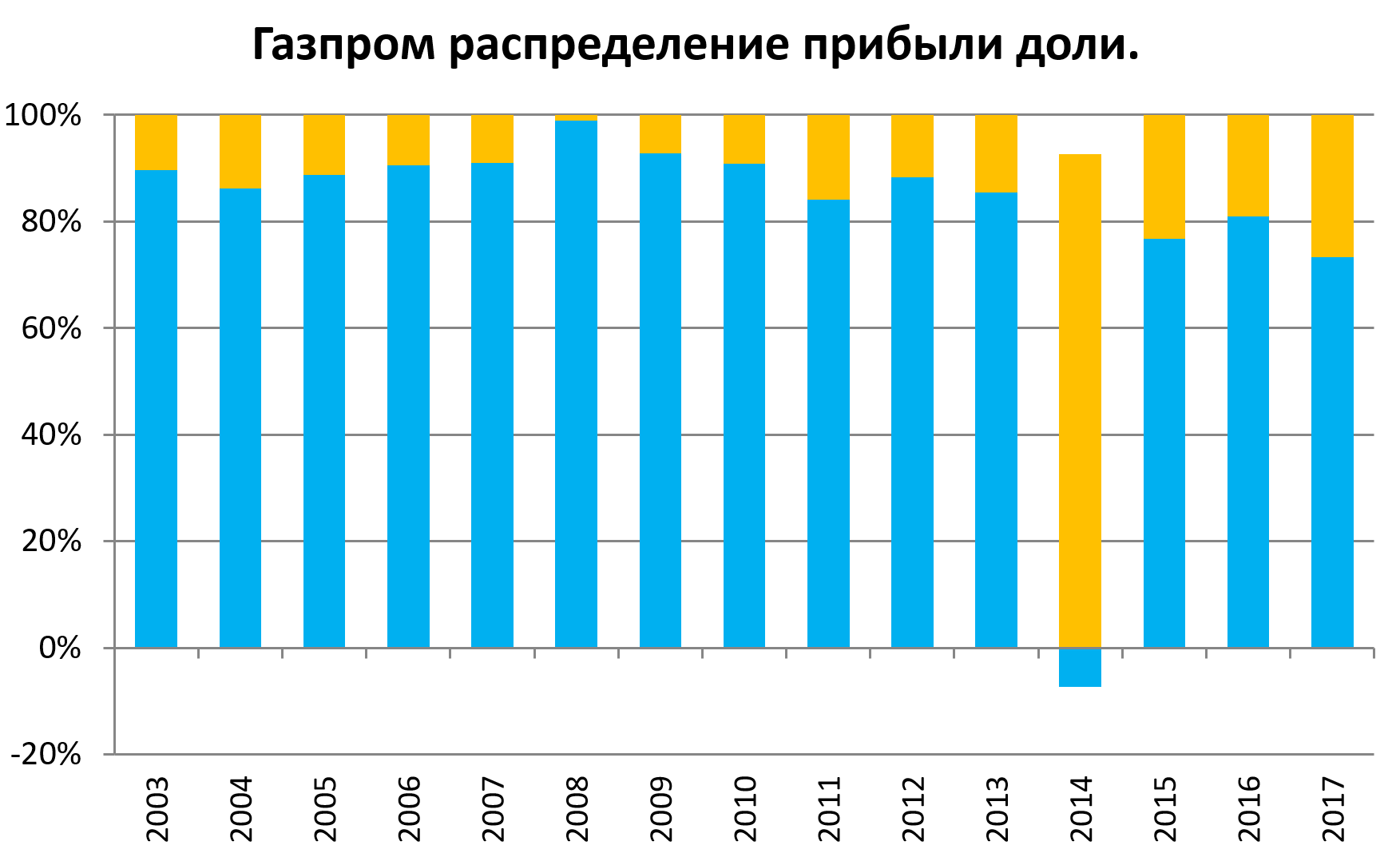

Возвращаясь к дивидендам несколько слайдов.

Дивидендная доходность с 2013 (выплаты с 2014) закрепилась выше 5%, зато как за это время перевернулись ставки.

Кстати, доля отчислений, если брать прибыль как базу - растет.

EV/EBITDA = 4,0

долг/EBITDA = 1,6

P/E = 4,8