29.11.2018, 07:36

Вчера Газпром немного ожил, хотя еще не достиг недавних пиков.

Многие до сих пор ждут “помощи” в определении верного тренда от Виктора Зубкова.

Также многие скептически отнеслись к “двузначным цифрам” и всерьез думают, что речь идет о 10,01 рублях.

Кстати, о цифрах https://ru.wikipedia.org/wiki/Цифры

Десять арабских цифр

Цифры числовой системы майя с индийско-арабскими эквивалентами

Ци́фры (от ср.-лат. cifra от араб. صفر (ṣifr) «пустой, нуль») — система знаков для записи конкретных значений чисел. Цифрами называют только такие знаки, которые сами в отдельности описывают определённые числа (так например, знаки «−», «,» хоть и используются для записи чисел, но цифрами не являются). Слово «цифра» без уточнения обычно означает один из следующих десяти знаков: 0 1 2 3 4 5 6 7 8 9 (т. н. «арабские цифры»).

Существуют также много других вариантов («алфавитов»):

- римские цифры ( I V X L C D M )

- шестнадцатеричные цифры ( 0 1 2 3 4 5 6 7 8 9 A B C D E F )

- цифры майя (от 0 до 19)

- в некоторых языках, например, в древнегреческом, в иврите, в церковнославянском, существует система записи чисел буквами и др.

Теперь серьезно.

- Газпром ранее объявил о дивидендах на ближайшие три года в размере 8,04 рубля.

Если не ошибаюсь, там был намек, что будет 8,04, а потом могут сделать чуть больше, например 8,05 и т.д.

Грубо говоря, теперь +6 рублей за три года накинули точно.

- В чем была идея инвестирования в Газпром?

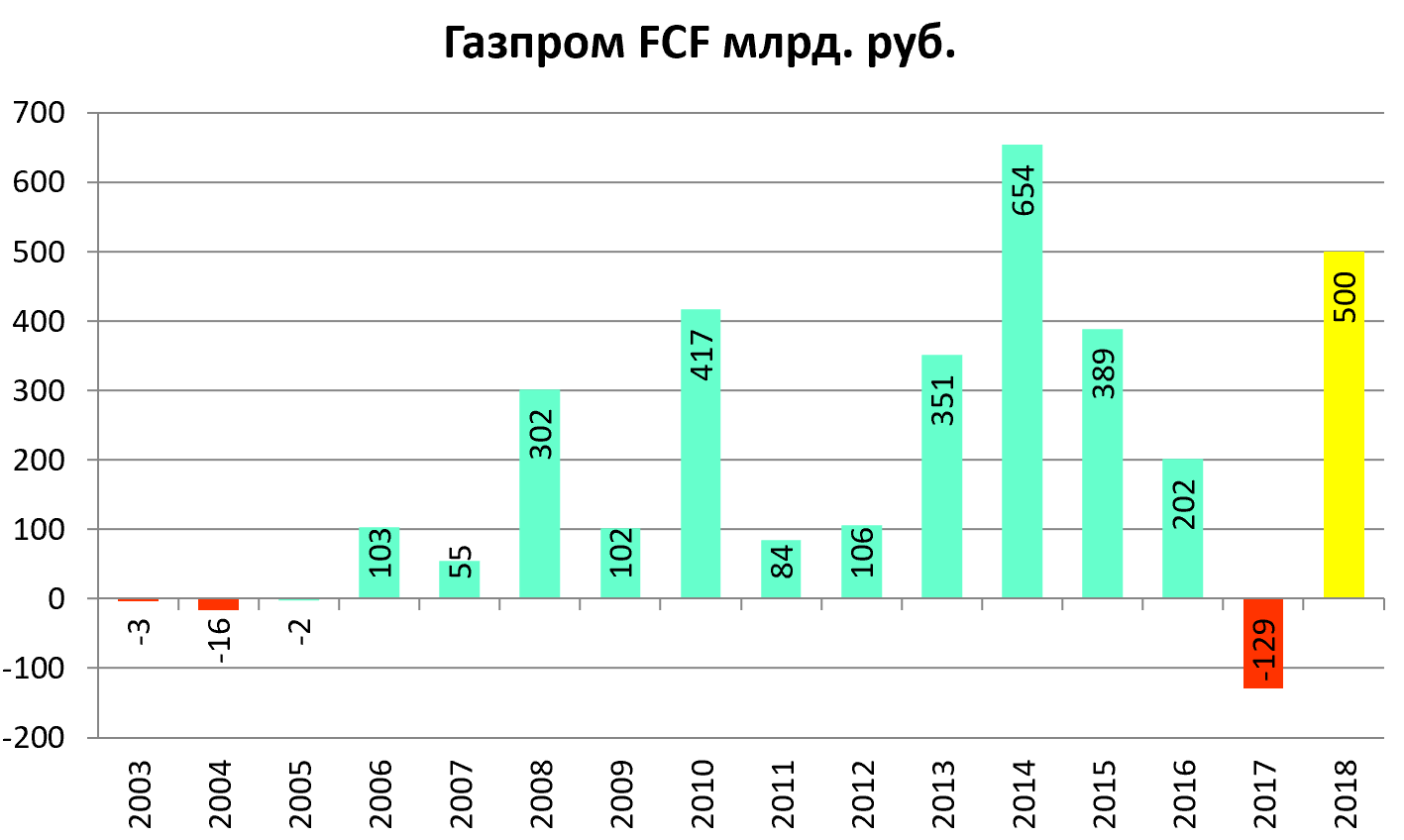

Пик капексов концерн проходит в этом году. Можно даже переформулировать так, как пик отношения капексов к денежному потоку.

Турецкий поток, Сила Сибири и потом Северный поток 2 очень мощно добавят в продажах.

Рост денежного потока, даже с учетом гипотетических новых проектов (Сила Сибири 2, Северный поток 3, Балтийский СПГ), вкупе с усилиями Минфина, легко позволяет компании повысить дивиденды до 50% прибыли по МСФО, и при этом сокращать долг. Но они все равно так не хотят.

Как мы знаем, Газпром, агрессивно пытался выторговать право не платить дивиденд как раз на период этих больших строек. Но потом они были готовы платить 50% прибыли, что уже прекрасно.

Усилия Силуанова, Моисеева и Орешкина провалились в 2016, 2017 и 2018.

Но они не унывают и напирают.

- В этом году Газпром ударно поработает.

Рост цен наложится на рост добычи.

Это обеспечит ударные финансовые показатели и в этом контексте сегодняшний отчет Газпрома крайне важен.

Уже сейчас видно, что огромные капексы (в абсолютном значении) легко покрываются доходами.

В 2017 они не могли заплатить, с учетом их логики. То теперь, используя их же обоснование, они легко могут.

Так какие могут быть дивиденды?

По большому счету, варианта, до вчерашнего дня, было всего два.

8,04 (+0,1 рубль например) или 35% прибыли по МСФО.

Откуда цифра в 35% прибыли?

а) это компромисс с Минфином. Не 50%, но и не 25% как ранее.

б) Газпромнефть уже намекнула на это. Повышение payout в крупнейшей дочке с 25% до 35%, где дивиденды всегда рассчитывались как в Газпроме, это прорыв. И возможно в ГЭХе будет то же самое.

https://eve-finance.ru/t/gazpromneft-dividendy-za-9-mesyaczev-2018/2603

35% прибыли по МСФО это сколько?

Опять же в фокусе сегодняшний отчет.

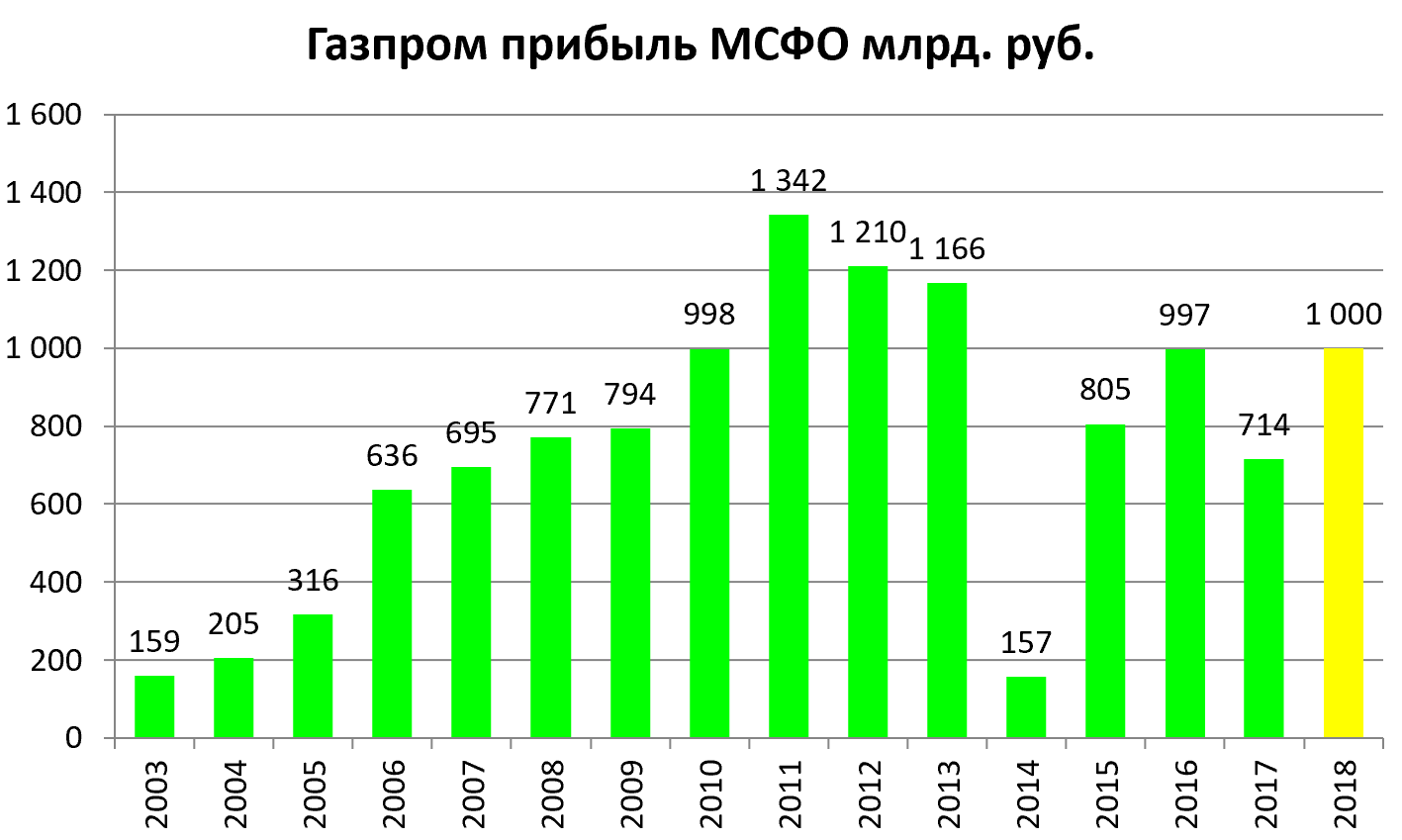

Но 1 триллион рублей за 2018 более чем реально. Прибыль LTM 976 млрд. рублей.

А уже сейчас мультипликаторы внизу.

350 млрд. рублей делим на 23 673 512 900 акций.

Ориентир по дивидендам 14-15 рублей.

Этот вариант не конкретный, так как прибыль еще неизвестна. Но зато основной вариант де-факто отпал.

14 рублей это не так много, но лучше грандов вроде ЛУКОЙЛа, Роснефти, Сургутнефтагаза ао, НоваТЭКа.

А с учетом роста компании, для инвесторов исключительно важен сам факт изменения дивполитики.