16.08.2018, 12:37

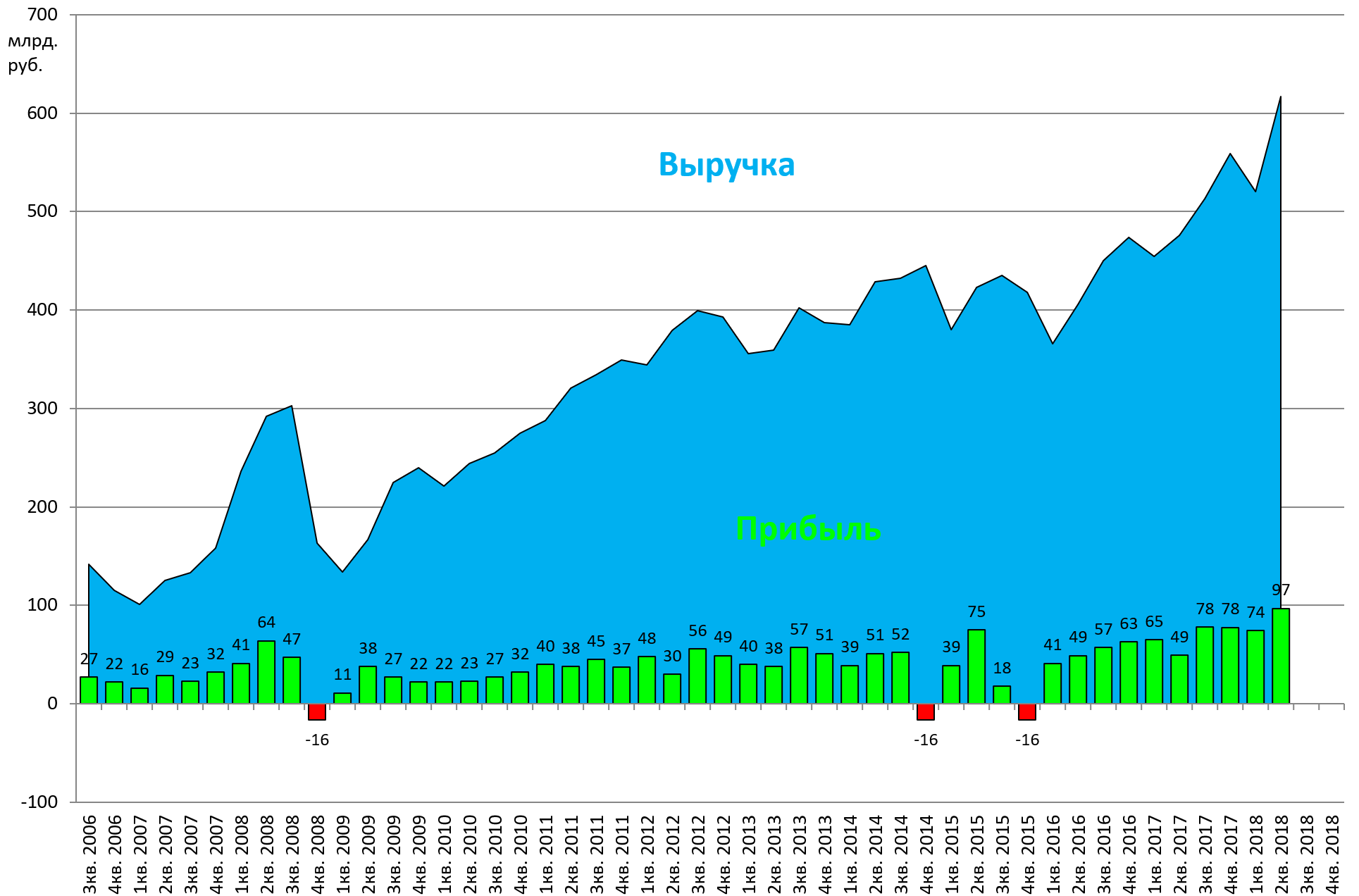

ЧИСТАЯ ПРИБЫЛЬ “ГАЗПРОМ НЕФТИ” ПО МСФО ВО II КВ. ВЫРОСЛА В 2 РАЗА - ДО 96,8 МЛРД РУБ.,ЧУТЬ ВЫШЕ ПРОГНОЗА - НК

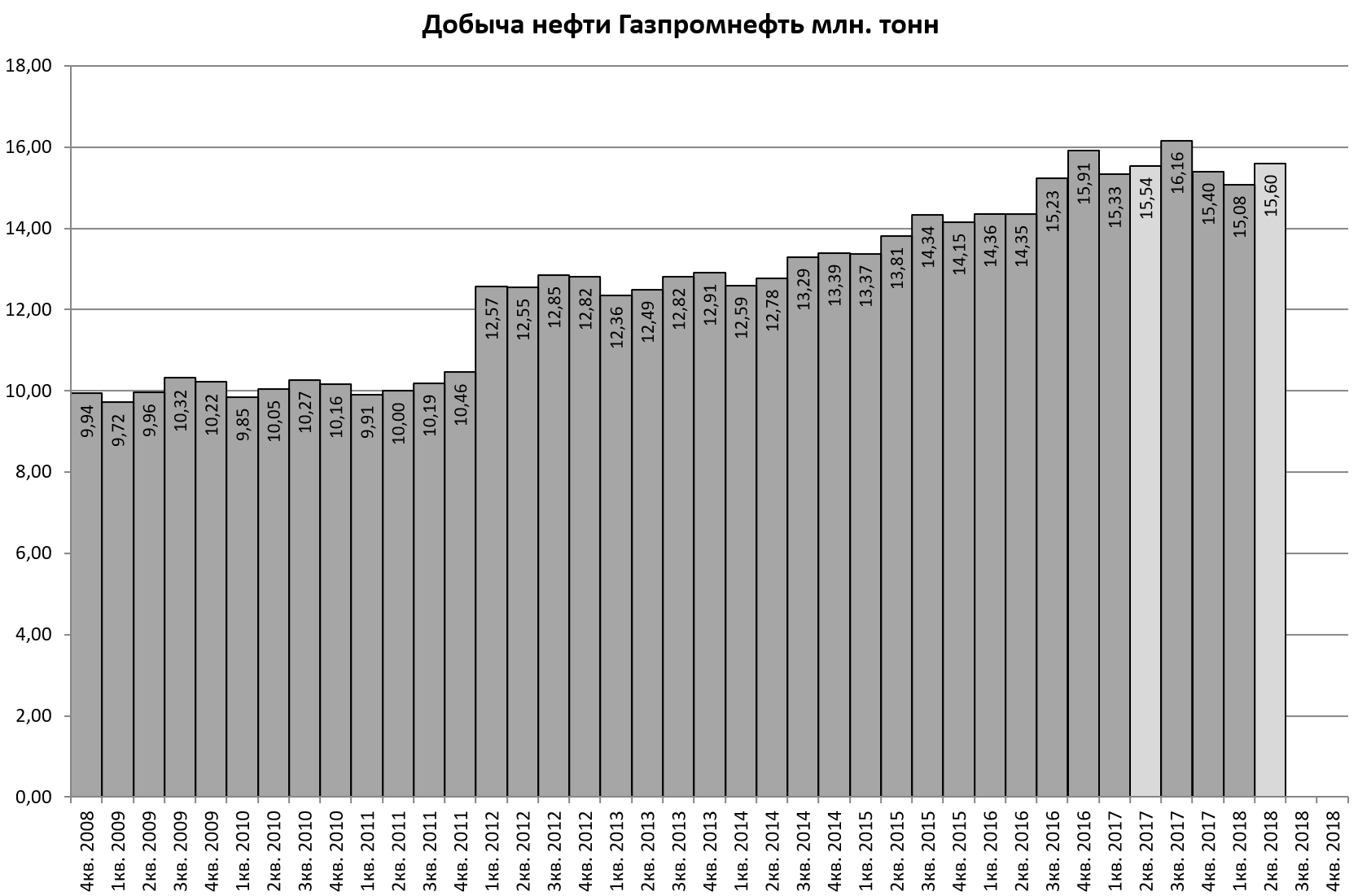

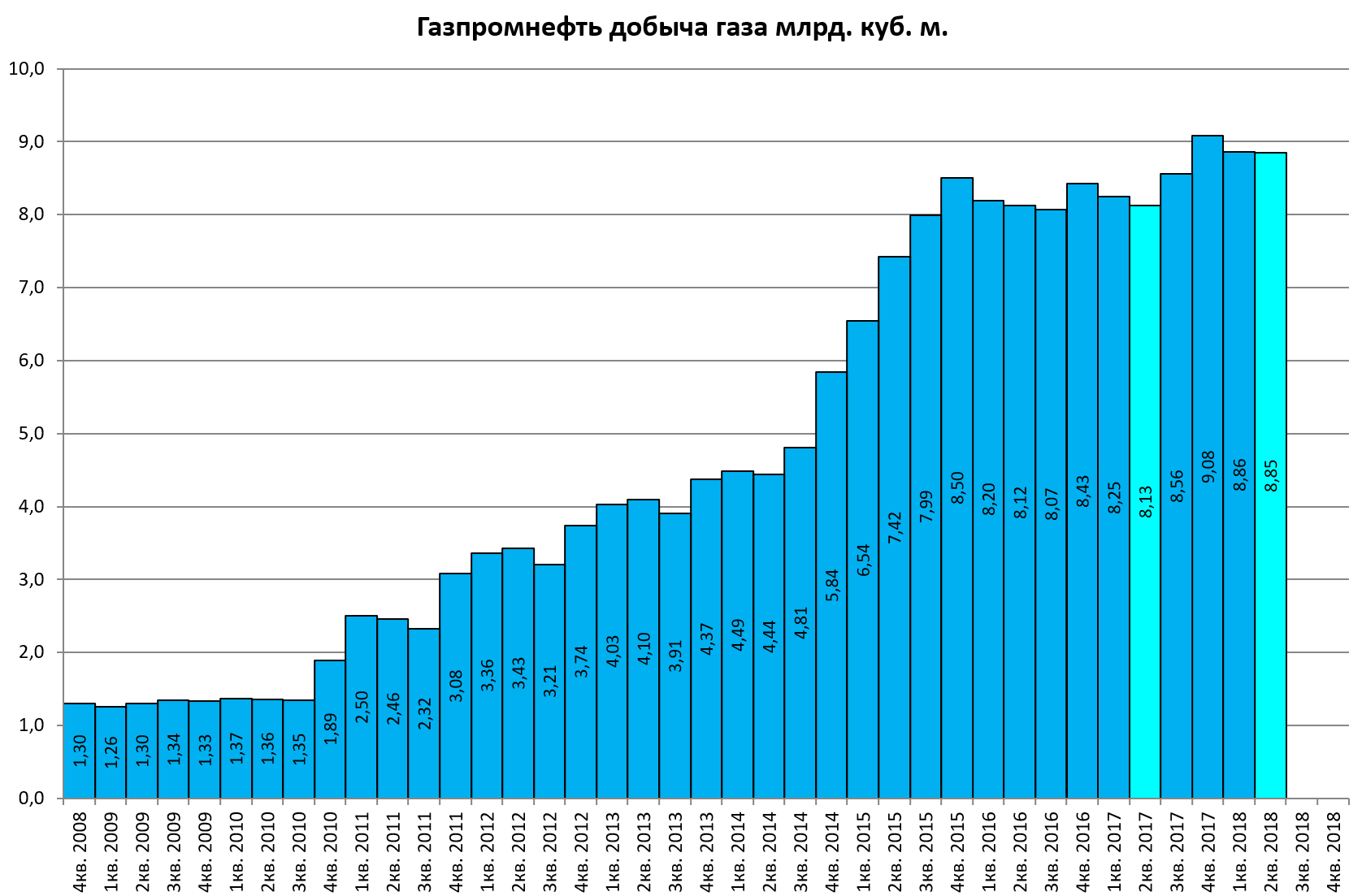

“ГАЗПРОМ НЕФТЬ” УВЕЛИЧИЛА ДОБЫЧУ УГЛЕВОДОРОДОВ В I ПОЛУГОДИИ НА 2% - ДО 44,9 МЛН Т.Н.Э. - НК

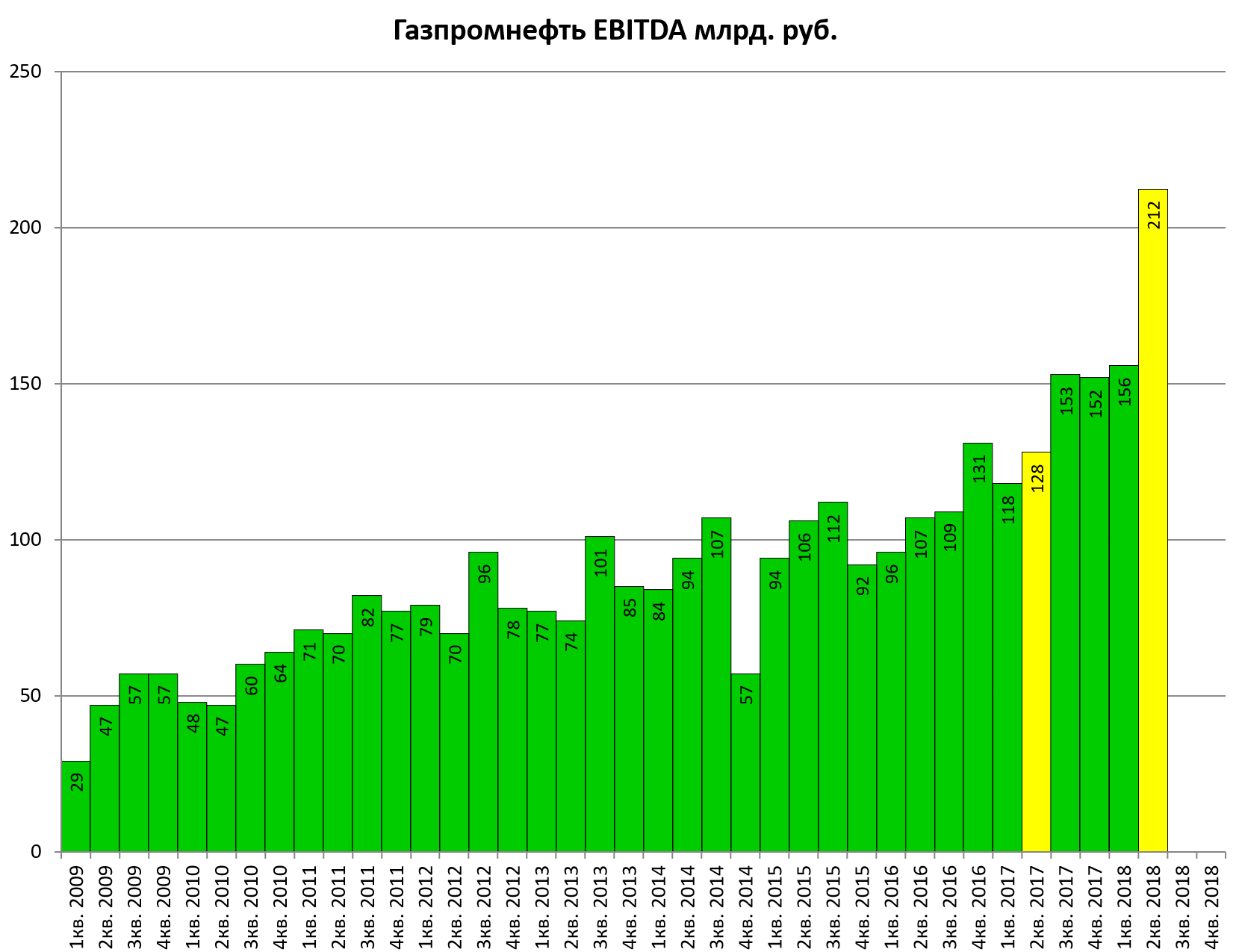

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК “ГАЗПРОМ НЕФТИ” ВО II КВ. СОСТАВИЛ 36 МЛРД РУБ. - НК EBITDA “ГАЗПРОМ НЕФТИ” ПО МСФО ВО II КВ. ВЫРОСЛА НА 69% - ДО 193,1 МЛРД РУБ., СИЛЬНО ВЫШЕ ПРОГНОЗА - НК

“ГАЗПРОМ НЕФТЬ” ВО II КВ. УВЕЛИЧИЛА ДОБЫЧУ УГЛЕВОДОРОДОВ НА 3% ПО СРАВНЕНИЮ С УРОВНЕМ ПРОШЛОГО ГОДА - НК

“ГАЗПРОМ НЕФТЬ” В ИЮНЕ ДОСРОЧНО ПОГАСИЛА БАНКОВСКИЕ КРЕДИТЫ НА 102 МЛРД РУБ. ОТ ДЕКАБРЯ 2017Г., ПРИВЛЕКЛА НОВЫЕ - ОТЧЕТ

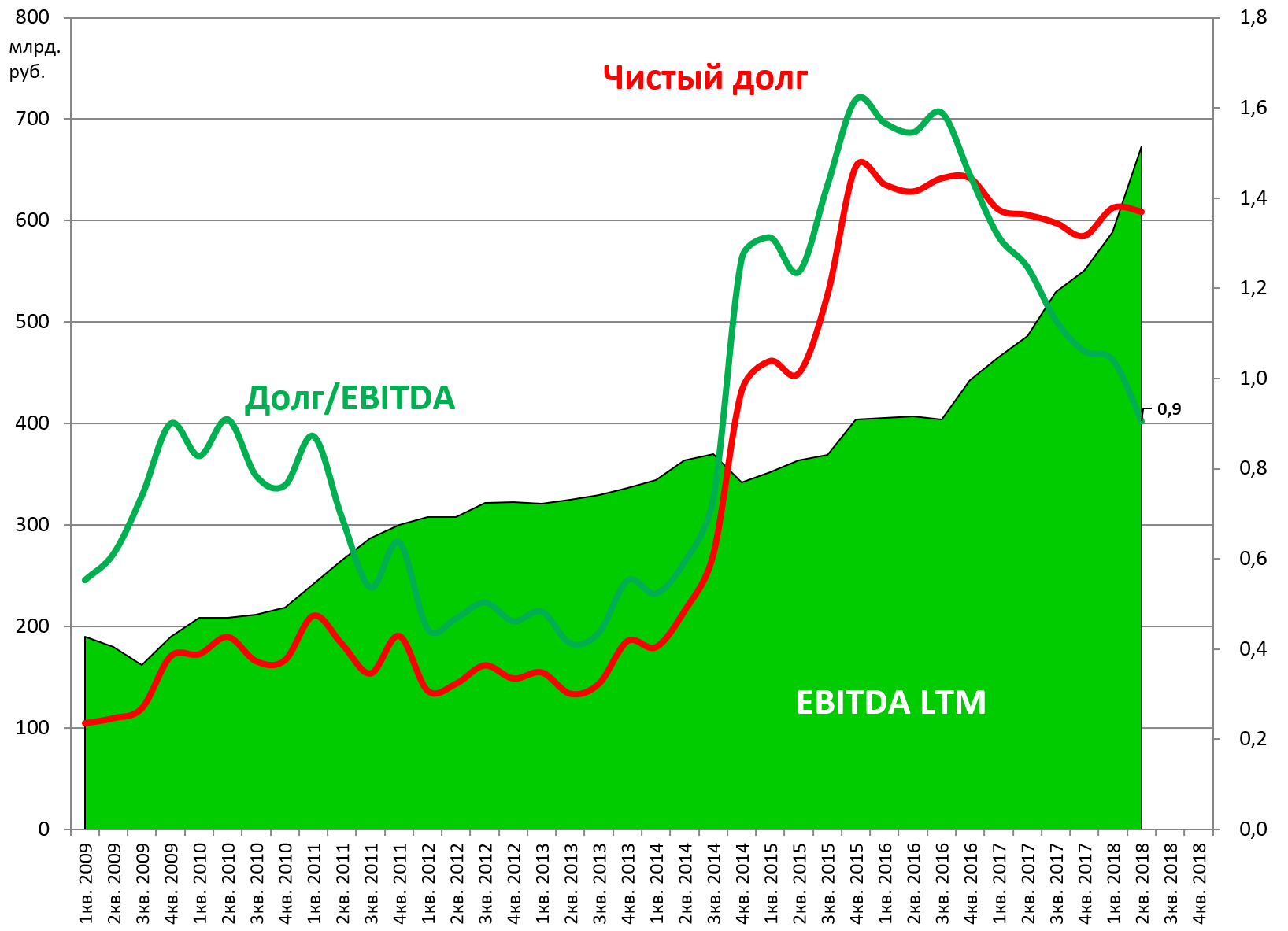

Долг пока не гасят. К этому еще придут.

Цель компании 100 млн. тонн нефтяного эквивалента почти достигнута.

К 2020 это реально, сейчас 89 млн. тонн.

Дальше компания будет условно наслаждаться плодами работы, гасить долги и платить большие дивиденды.

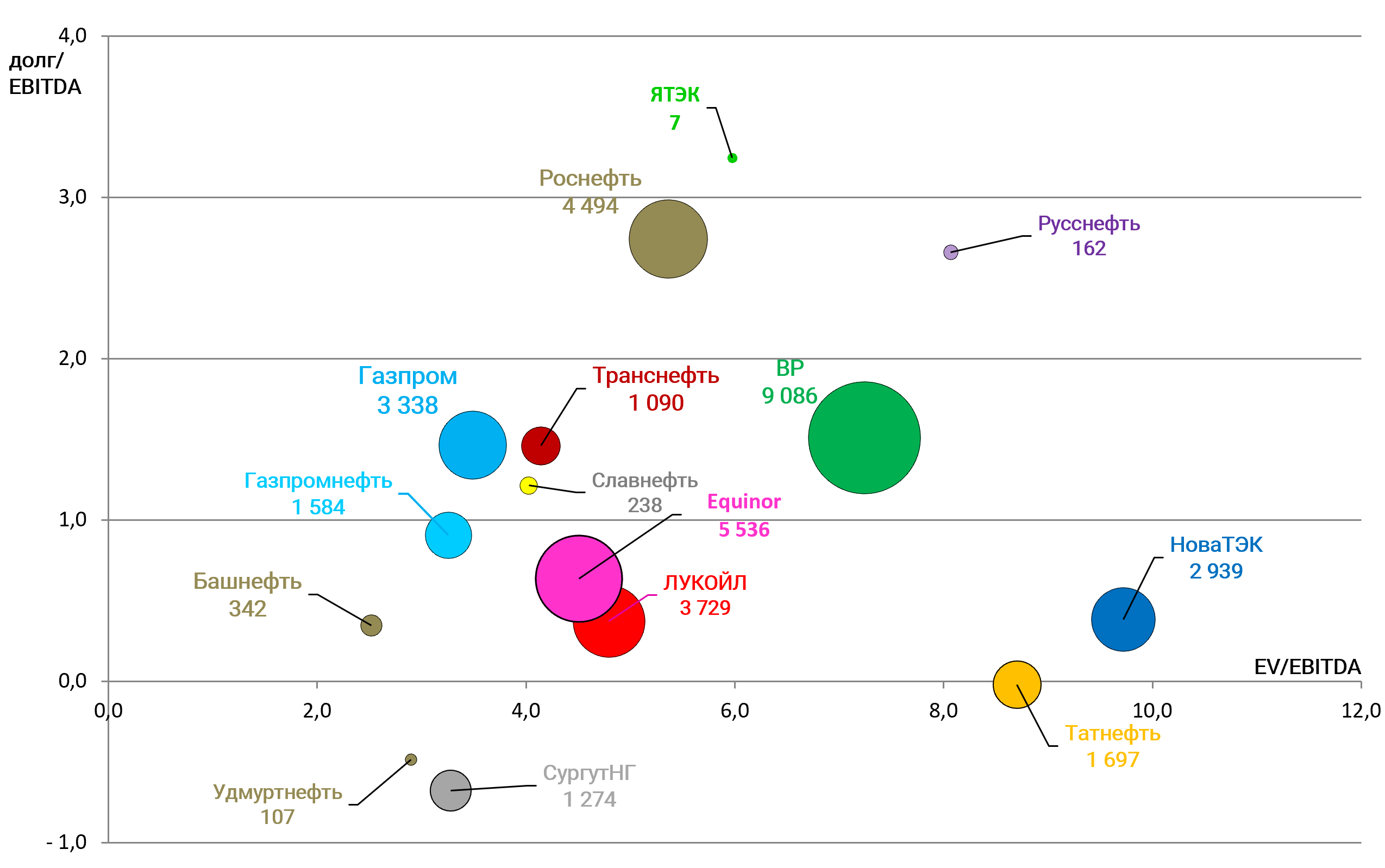

EV/EBITDA = 3,3

Долг/EBITDA = 0,9

P/E = 4,8

Газпромнефть торгуется по мультипликаторам лучше Газпрома и ЛУКОЙЛа (до гашения казначейских акций).

Но ее капитализация это 1/2 Газпрома, очень странно ожидать что она ее превысит, апсайд в целом ограничен сверху материнской компанией.

В то же время реальна переоценка сразу двух этих игроков.

Пару слов о новых проектах.

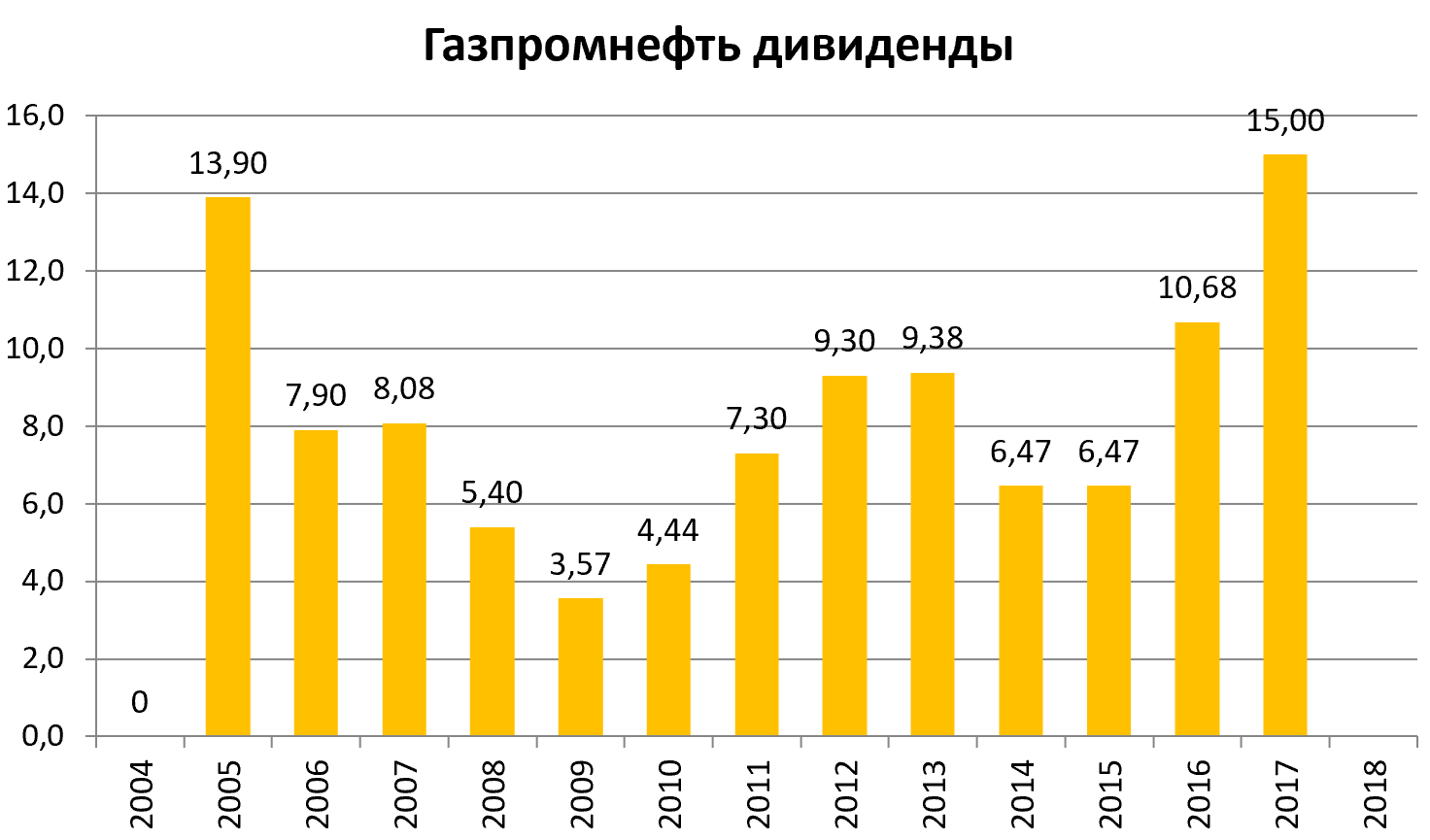

Какие могут быть дивиденды за 2018?

Вот что было год назад.

http://eve-finance.ru/t/gazpromneft-dividendy-za-2017/714

Совет директоров одобрил проект распределения прибыли, полученной по итогам деятельности компании в 2017 году, и рекомендовал годовому Общему собранию акционеров выплатить дивиденды в размере 71,1 млрд руб., или 15 руб. на одну обыкновенную акцию (с учетом дивидендов, выплаченных по результатам девяти месяцев 2017 года, в размере 10 руб. на одну обыкновенную акцию). Это соответствует 28,1% от величины чистой прибыли группы «Газпром нефть» по стандартам МСФО, которая по итогам 2017 года выросла на 26,5% и составила 253,3 млрд руб. Таким образом, размер дивидендов «Газпром нефти» за 2017 год может более чем на 40% превысить уровень 2016 года и стать абсолютным историческим максимумом для компании.

То есть прибыль может вырасти на 70% и дивиденды могут быть в районе 22 рублей. Но пока не ясен коэффициент выплат.

25, 28, 35 или 50%?

Газпромнефть может дать намек уже на анонсе полугодовых дивидендов.