16.11.2018, 14:44

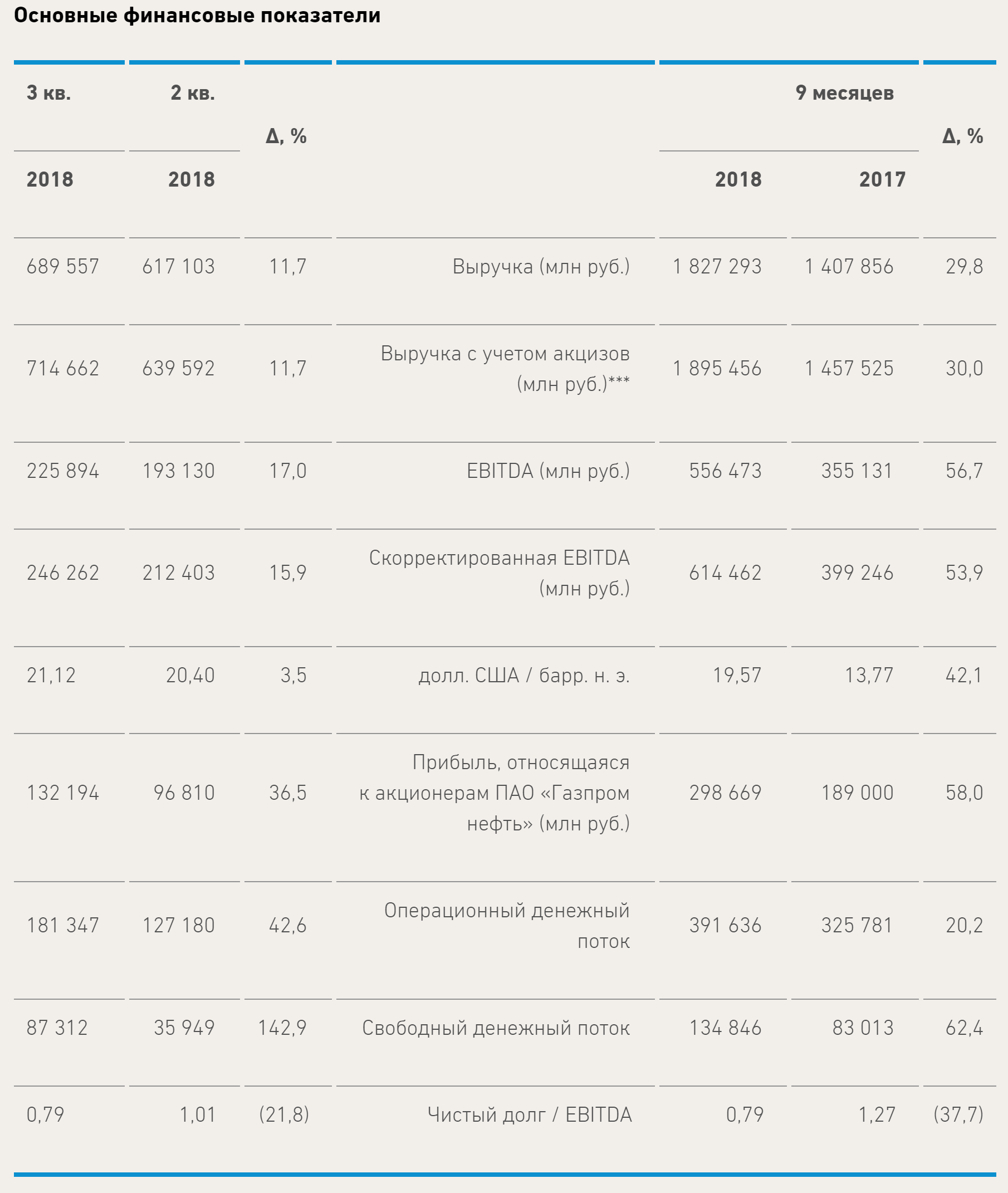

“ГАЗПРОМ НЕФТЬ” ЗА 9 МЕСЯЦЕВ УВЕЛИЧИЛА ДОБЫЧА УГЛЕВОДОРОДОВ НА 2,8% - ДО 68,9 МЛН ТОНН Н.Э. - КОМПАНИЯ

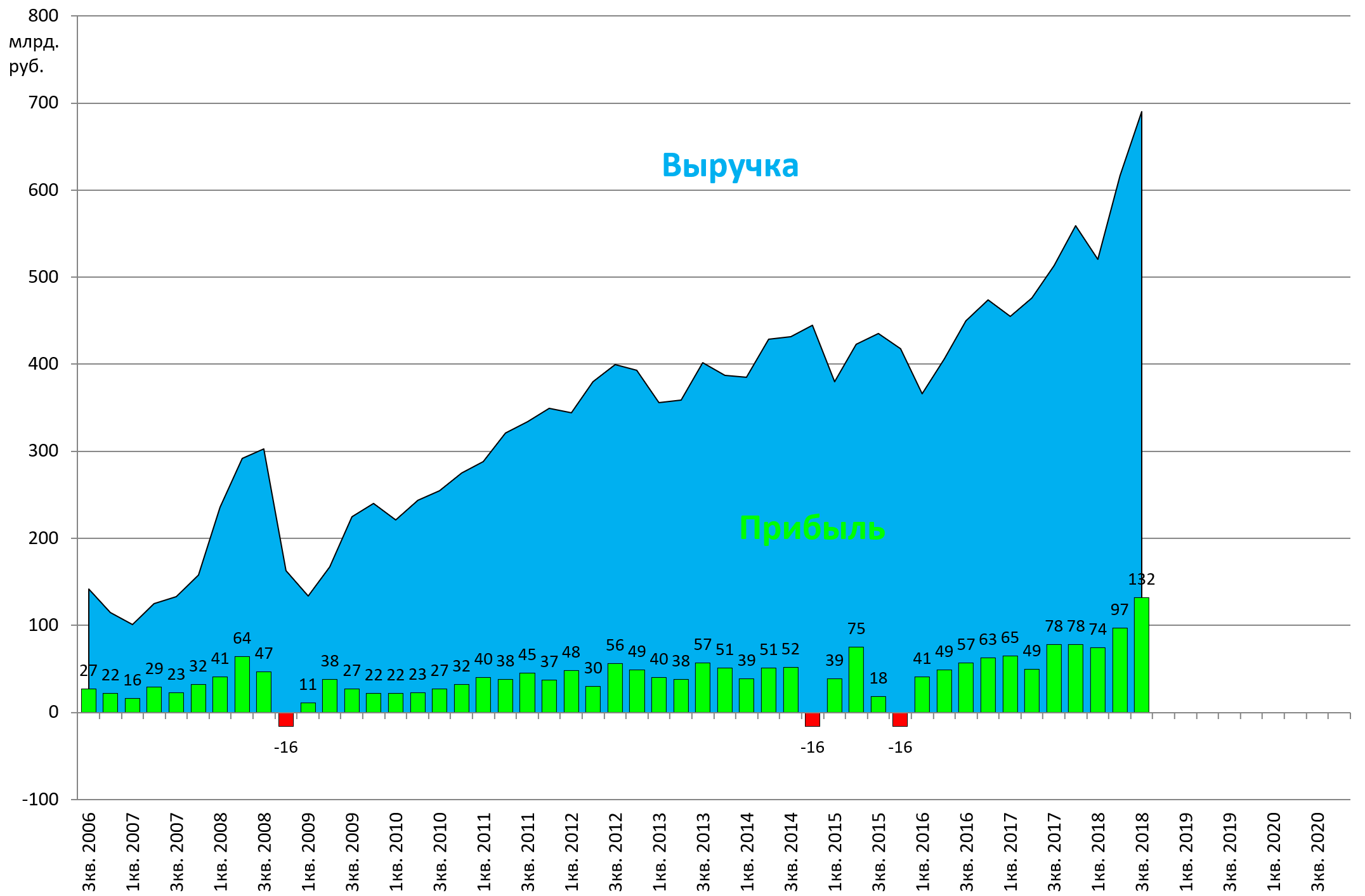

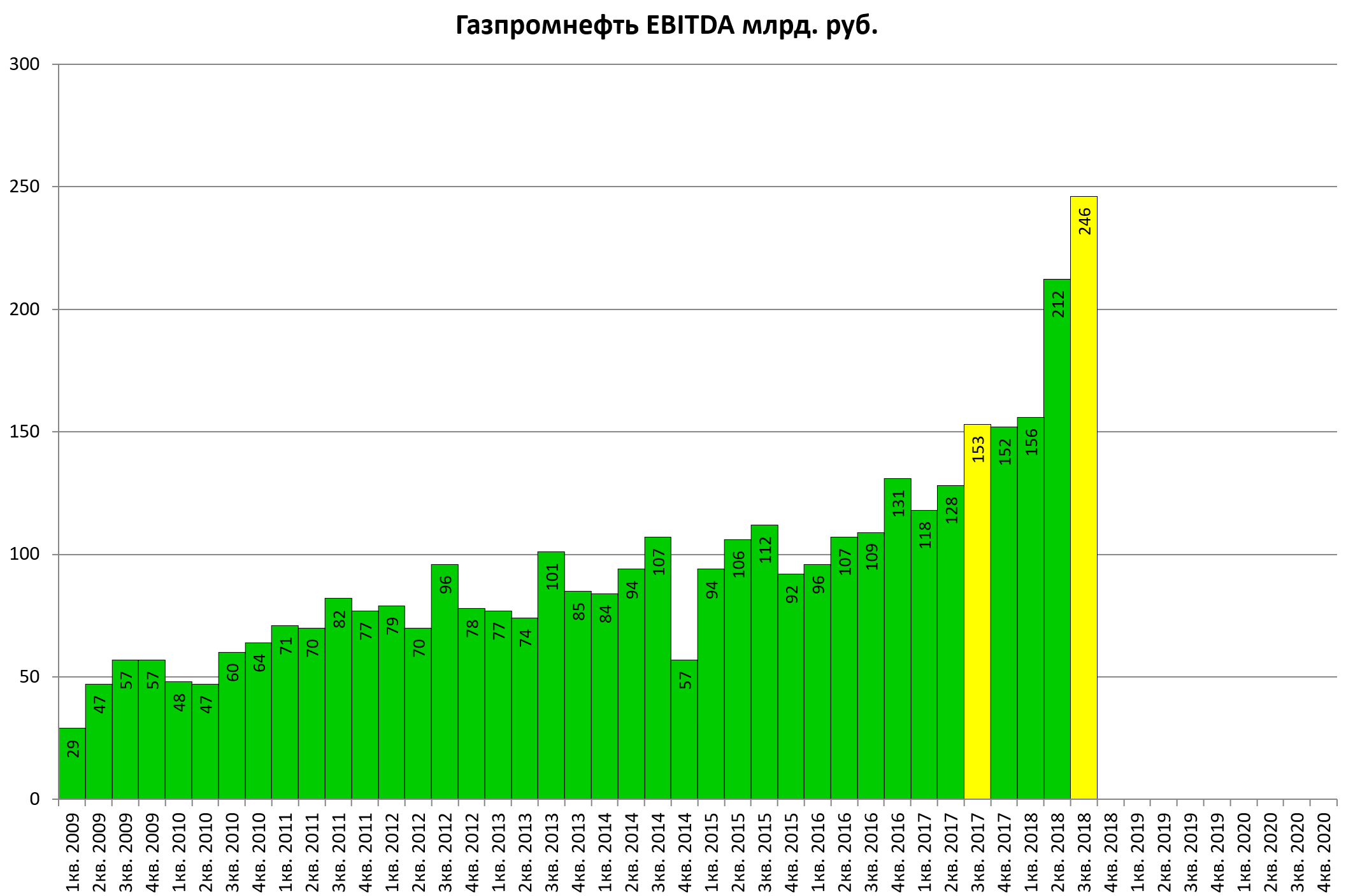

ЧИСТАЯ ПРИБЫЛЬ “ГАЗПРОМ НЕФТИ” В III КВ ВЫРОСЛА В 1,7 РАЗА - ДО 132 МЛРД РУБЛЕЙ, ВЫШЕ КОНСЕНСУСА

ЧИСТАЯ ПРИБЫЛЬ “ГАЗПРОМ НЕФТИ” ПО МСФО ЗА 9 МЕСЯЦЕВ ВЫРОСЛА НА 58%, ДО 298,7 МЛРД РУБ., ВЫШЕ КОНСЕНСУСА

“ГАЗПРОМ НЕФТЬ” В ОКТЯБРЕ ПРИВЛЕКЛА 15 МЛРД РУБ. В РАМКАХ КРЕДИТНОЙ ЛИНИИ ГАЗПРОМБАНКА - КОМПАНИЯ

“ГАЗПРОМ НЕФТЬ” В СЕНТЯБРЕ ПРИВЛЕКЛА 10 МЛРД РУБ. У “АЛЬФА-БАНКА”

КАПЗАТРАТЫ “ГАЗПРОМ НЕФТИ” ЗА 9 МЕСЯЦЕВ ВЫРОСЛИ НА 6%, ДО

256,79 МЛРД РУБЛЕЙ - ОТЧЕТ

![]()

Отчет в лучших традициях

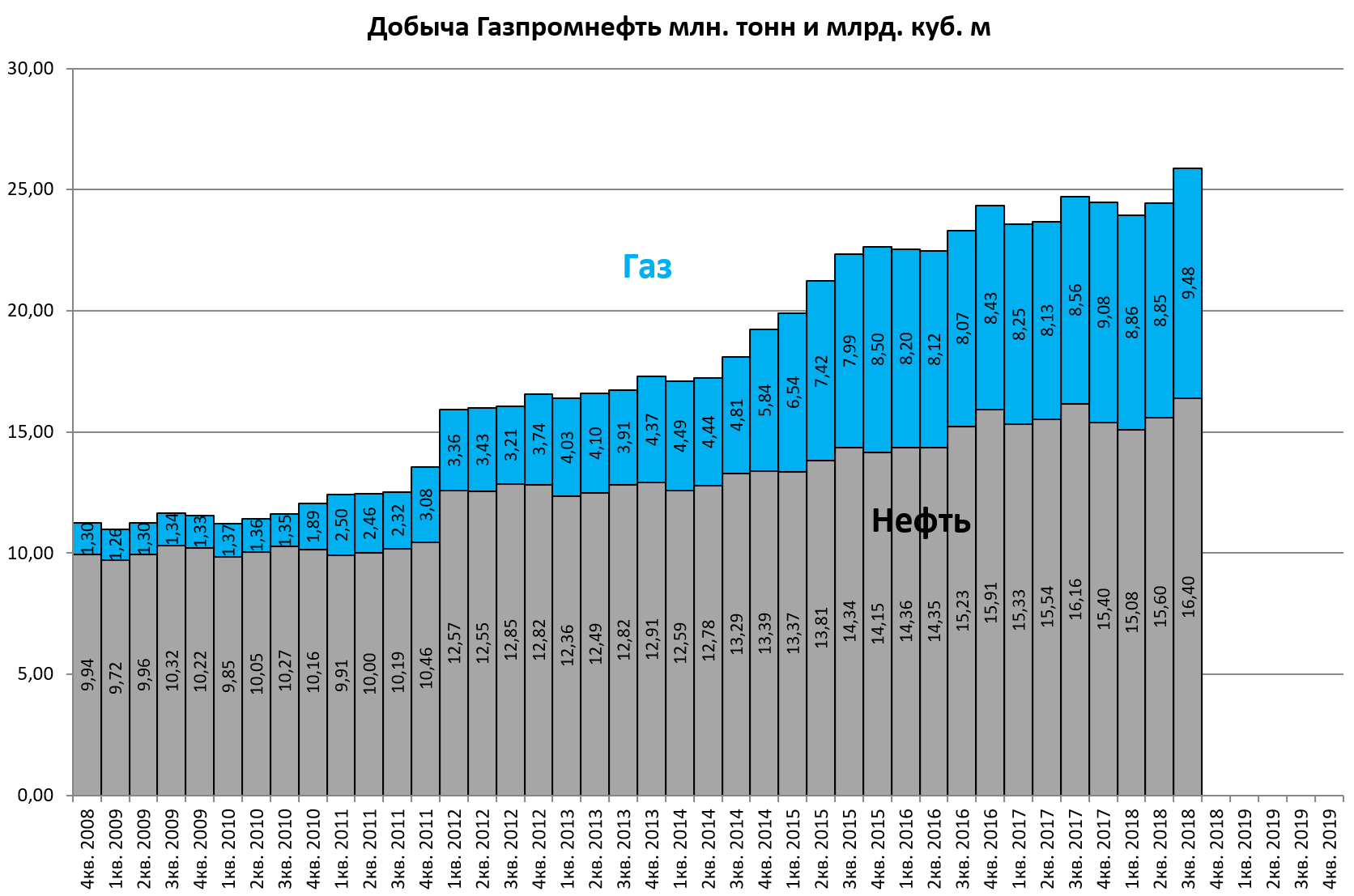

Экспоненциальный рост EBITDA.

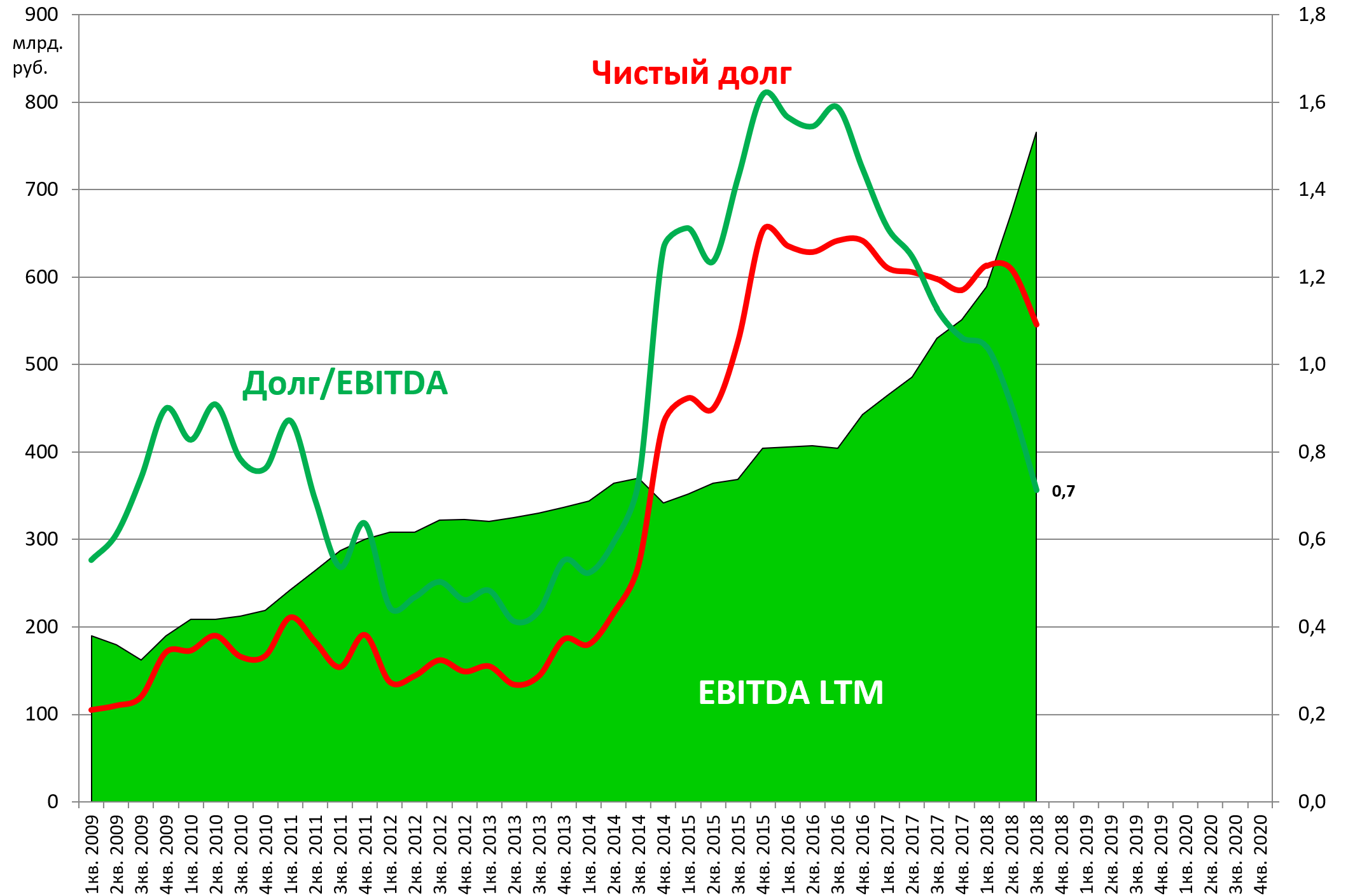

Началось гашение долга. Это и долг Газпрома тоже.

EV/EBITDA = 3,1

Долг/EBITDA = 0,7

P/E = 4,7

Новый максимум и в нефти и газе. То компания растет в размере, продолжает путь вверх.

Напомним, Газпромнефть в 2016 году обогнала Сургутнефтегаз и теперь №3 в России.

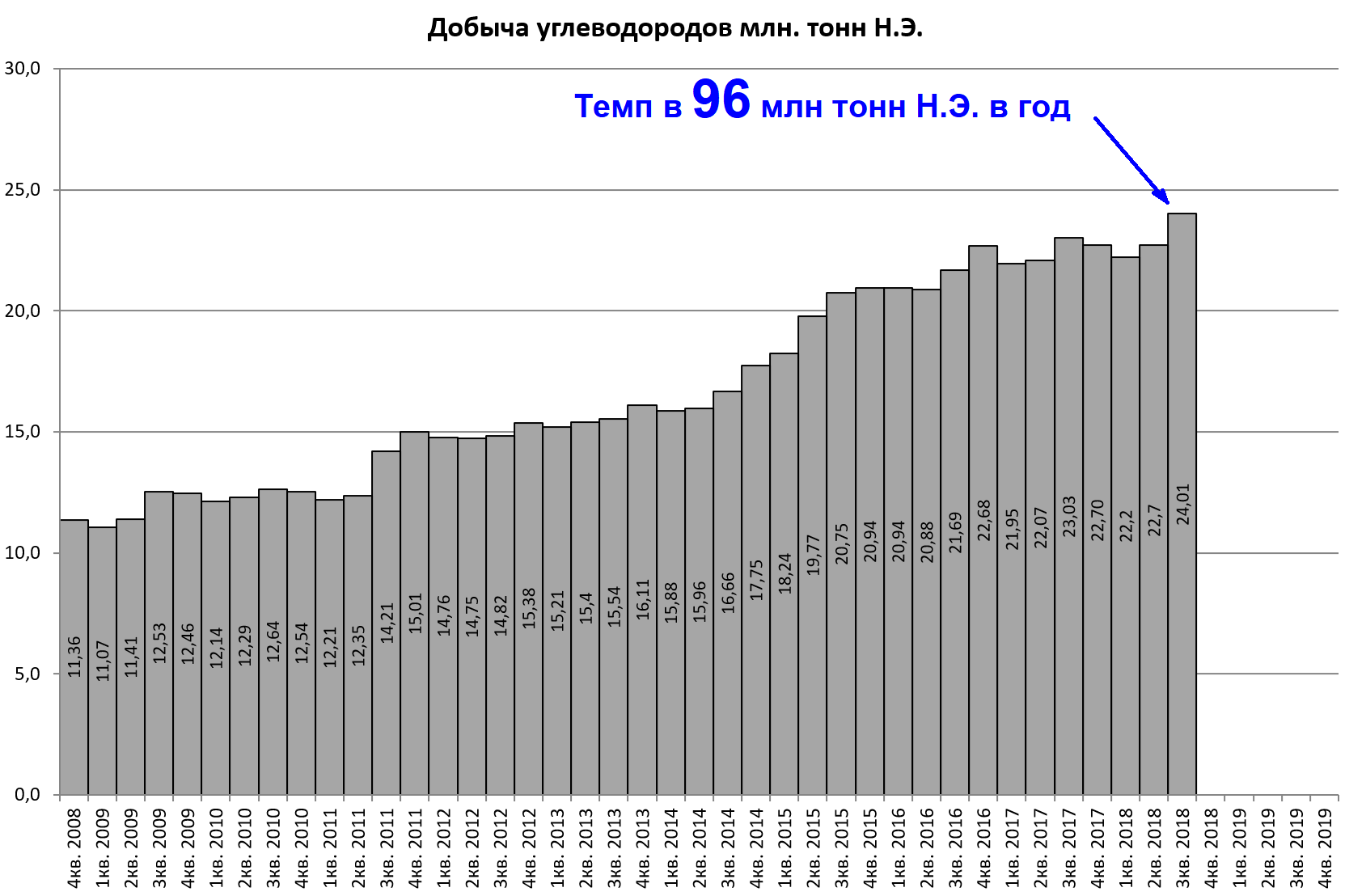

Но это не просто максимум, это 24 млн тонн н.э. в квартал, то есть если работать в таком темпе это 96 млн тонн н.э. в год, то есть цель к 2025 году практически достигнута.

Если конечно ОПЕК+ не решит что-то новое.

Еще немного и ЛУКОЙЛ уже окажется третьим.

Компания, судя по новостному потоу больше всех удасно находить месторождения.

{kind=link}

Может теперь решат увеличить payout ?

По итогам 2-го квартала писали, что могут дать 22 рубля дивидендов, но 22 рубля дали уже по итогам 9 месяцев. Теперь мы знаем прибыль и можем посчитать коэффициент.

22 рубля на акцию или 105 млрд руб при прибыли за 9 месяцев в 303 млрд руб, то есть ровно 35% от прибыли по МСФО или, кстати, 78% от FCF

Простые расчеты показывают, что при прибыли средней между 2-м и 3-м квартале в 115 млрд руб за период дивиденды при 35% МСФО будут 35 руб, при 50% МСФО - 50 руб

Средняя цена нефти с апреля по сентябрь ~75$

Комментируя результаты работы компании, председатель правления “Газпром нефти” Александр Дюков, слова которого приводятся в пресс-релизе, отметил: “Компания сохранила фокус на повышении эффективности бизнес-процессов и операционной деятельности: мы сократили удельные затраты на добычу углеводородов, увеличили суточную добычу на месторождениях, нарастили глубину переработки и объемы производства светлых нефтепродуктов на своих НПЗ. Устойчивый рост финансовых и операционных показателей обеспечивает “Газпром нефти” прочную базу для увеличения дивидендных выплат и дальнейшего повышения акционерной стоимости”.

Для МСФО Газпрома это будет хорошим подспорьем.