02.01.2019, 15:19

2019 для генерации такой же важный как и 2003.

Запускается новая программа ДПМ, хоть и уменьшенная. Новые станции строить не будут, а просто модернизируют старые.

41 ГВт (1/6) и 2 триллиона рублей.

Каждый инвестор уже сейчас может прикинуть какие станции в его генерациях нуждаются в модернизации.

Может надо не акции покупать, а создать подрядчика?

Рынок был очень напуган новым CAPEX, не разобрался, запаниковал и теперь кое-где цены сверх привлекательны.

То есть, есть мнение, что когда пройдут конкурсы и будет конкретика, все выдохнут.

Пока акции под давлением гипотетических форвардных показателей. Вероятно инвесторы закладывают существенный рост долга (или трату кубышек).

Одновременно с этим, в каждой конкретной генерации развиваются свои истории. Список ниже говорит о том, что событий в секторе в 2019 будет масса.

Можно сказать, что генерация и ее структура владения через год будет выглядеть иначе.

Начнем по алфавиту.

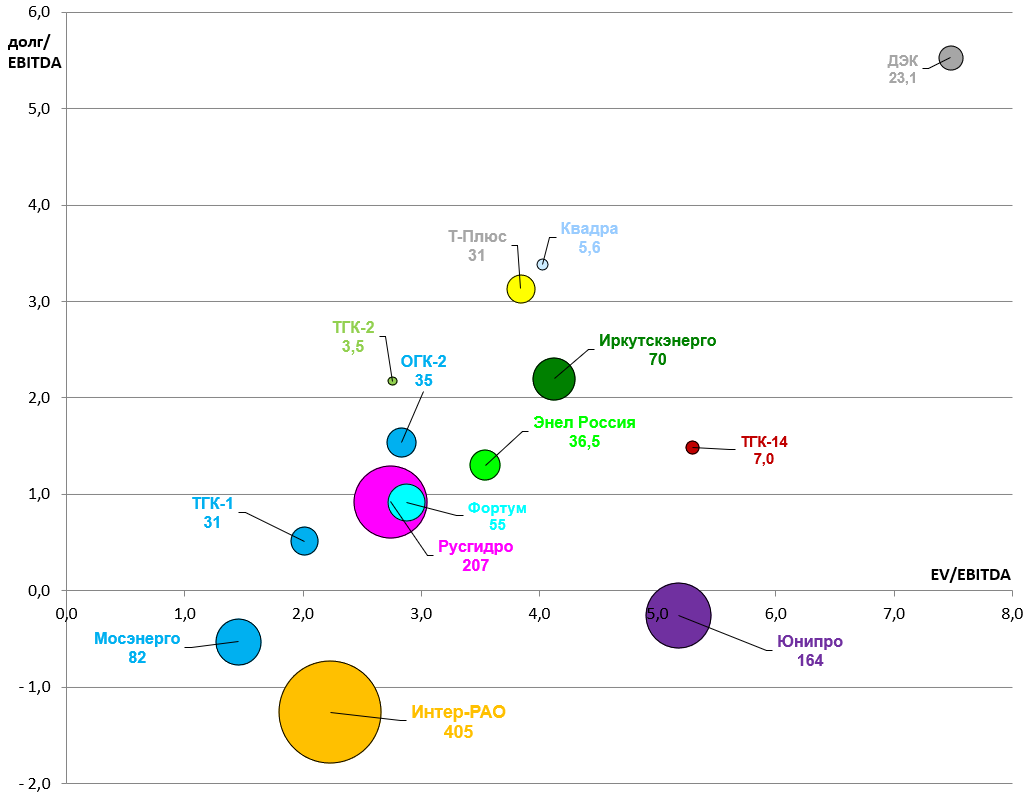

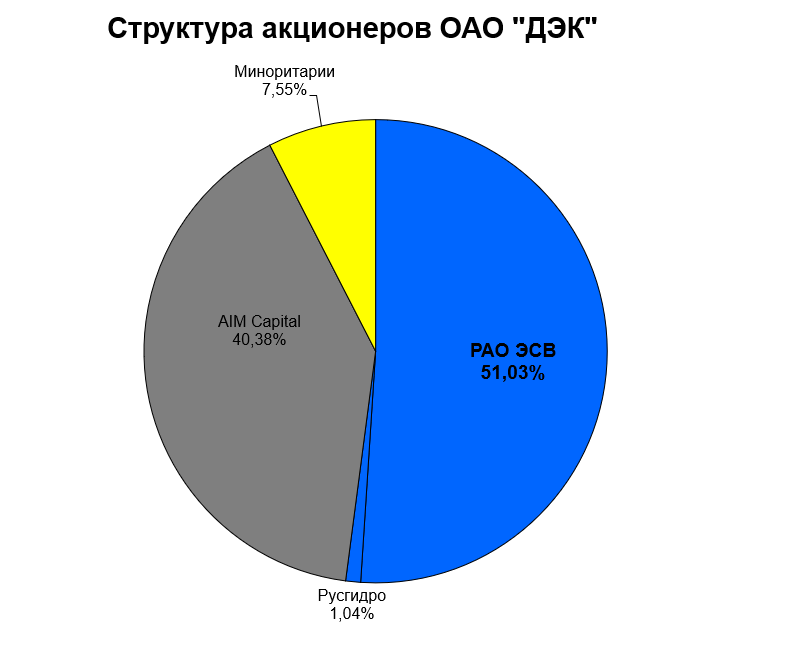

ДЭК

В 2019 ожидаем распаковку дальневосточного холдинга и одновременно консолидацию Русгидро 100% акций.

На компании долг в 60 млрд.

А Русгидро, владеет лишь 1/2, но консолидирует весь + инвесторы закладывают на долю гидрокомпании все огромные инвестиции на реконструкцию 1,4 ГВт станций.

Мы предполагаем, что Русгидро получит 100% акций в компании, а СУЭК на свои 40% акций ДЭК получит 100% акций ДГК (50 млрд. долга), то есть генерации.

ДРСК будет продан Россетям.

ДЭК превратится в сбыт без долга.

В других дочках Восток-РАО (Магадан, Сахалин. Якутия, Камчатка) также возможна консолидация.

Интер-РАО

Компания в 2018 серьезно накачала мускулы и собрала 30% казначейских акций.

Реальный EV/EBITDA чуть больше 1.

Компания настойчиво утверждает, что гасить акции не будет, а продаст стратегу в будущем.

Также, до сих пор не увеличен FIF - история переносится на 2019.

Ожидаются покупки энергосбытов и выкуп калининградской генерации.

С 2020 компания переходит на выплату 50% прибыли по МСФО на дивиденды.

В этом году будет лишь 25%.

В ожидании реализации всех этих драйверов акции могут подрожать до 5 рублей.

Ирутскэнерго

Снятие санкций с РУСАЛа и En+ открывает путь к консолидации акций по 17 рублей.

Писали об этом

https://eve-finance.ru/t/irkutskenergo-ozhivilsya-budet-li-prinuditelnyj-vykup/2615

Квадра

ОНЭКСИМ так и не вышел из владения этой компанией, можно сказать не успел.

Квадра, как и Мосэнерго и ТГК-2, главные жертвы ДПМ-2. Старые ТЭЦ нуждаются в реконструкции.

Опять же, без конкретных строек ничего не ясно.

В 2018 компания завершила ДМП-1 и доходы должны чуть возрасти, но без иллюзий - долг/EBITDA запредельный и погасить долг не удастся.

Единственная идея здесь это M&A.

Мосэнерго

Предстоящий спад прибыли и рост капексов привели к падению акций.

Однако, на них уже появился спрос. Интересный факт.

ОГК-2

Сестра Мосэнерго.

Акции упали на уровень 2016 года на фоне целой серии позитивных драйверов впереди.

-

Возможное решение проблему угольной ГРЭС в Новочеркасске.

-

Выход в 2019 на ДПМ-плато до 2024.

-

Ввод одной из последних строек ДПМ (еще одна это Березовская ГРЭС) Грозненская ТЭЦ.

-

Делеверидж.

1

Вероятно имело место заражение бумаг, и, например, в преддверии гипотетического крушения американского рынка, держатели ОГК-2 и ряда других популярных “в народе” историй оказались наиболее подвержены колебаниям. Как когда-то Распадская. Правильно ли сделали акционеры ОГК-2 (у меня этих акций нет)? Правильно ли продавали свои бумаги акционеры Распадской на брексите летом 2016 и на томагавках в апреле 2017 и 2018?

Русгидро

Акции упали от последнего пика более чем в 2 раза.

Часть рисков надуманы, часть это технические акторы - обидная потеря статуса голубой фишки.

2019 для компании очень важен как пик капексов и завершение масштабных строек.

Возникла прекрасная точка входа для долгосрочного инвестора.

Т-Плюс

Есть версия, почему ОГК-2 и ТГК-1 падают, а их сестра Мосэнерго (ТГК-3) растет.

Возможно это как-то связано со слиянием с Т-Плюс (ТГК-5, ТГК-6, ВТГК, ТГК-9).

Газпром может получить доступ на энергорынок в ведущие города миллионники России.

Как будет структурирована сделка пока не ясно, но судя по всему она точно состоится.

ТГК-1

Лучший актив по мультипликаторам.

И есть серьезные катализаторы.

Ожидается выход Fortum и продаже Теплосетевой компании.

Например в Москве, теплосетевой бизнес был отделен от Мосэнерго еще в 2004 году.

Потом МосТСК выкуп город в лице МОЭК и был обмен акций, но далее сам МОЭК был продан Газпрому.

Для всех дочек ГЭХа ожидается рост коэффициента дивидендных выплат.

ТГК-2

Конкретики пока нет, но ожидается какое-то действие с долей в Хуадянь-Тенинской ТЭЦ.

Может китайский партнер получит долю в ТГК-2?

Теоретически тут что-то интересное может возникнуть.

ТГК-14

Продажа компании подвисла, вероятно опять же из-за ДПМ-2.

Фортум

Наряду с СИБЭКО это лучшая история в секторе в 2018 и в обеих удалось поучаствовать.

Фортум, завершив ДПМ-стройки, начал платить дивиденды.

При этом компания увлеклась строительством возобновляемых источников энергии, являясь российским лидером в этом секторе…

Дадут ли дивиденды в этом году? Интрига.

Энел Россия

Продажа Рефтинской ГРЭС ожидается в 1-м квартале.

ГРЭС почти не приносит доходов и нуждается во вложениях.

Ее “непродажа” была бы очень плохой новостью. А вот продажа это гашение долга, спецдивиденды и стройка ветропарка.

Ожидаемый дивиденд 13 копеек в чем-то виртуален, нужна конкретика по прибыли, ее мы увидим только в отчете.

Юнипро

В 2019 будет достроен многострадальный энергоблок на Березовской ГРЭС.

Это приведет к скачку показателей в 2020 и гипотетическому росту дивидендов до 35-40 копеек.

То есть покупая акцию сейчас мы через 1,5 года получим дивиденд в 13% и возможно рост тела.

Также в 2019 будет новая дивполитика.

Будем внимательно следить за тем как финский Fortum пытается поглотить немецкий Uniper.

В результате их российские подразделения должны объединится.

Отметим, что в целом сектор стабилен, производство электроэнергии не растет, как и спрос.

В портфель лучше отбирать 2-3 бумаги.

Отдельно рассмотрим энергетический уголь.

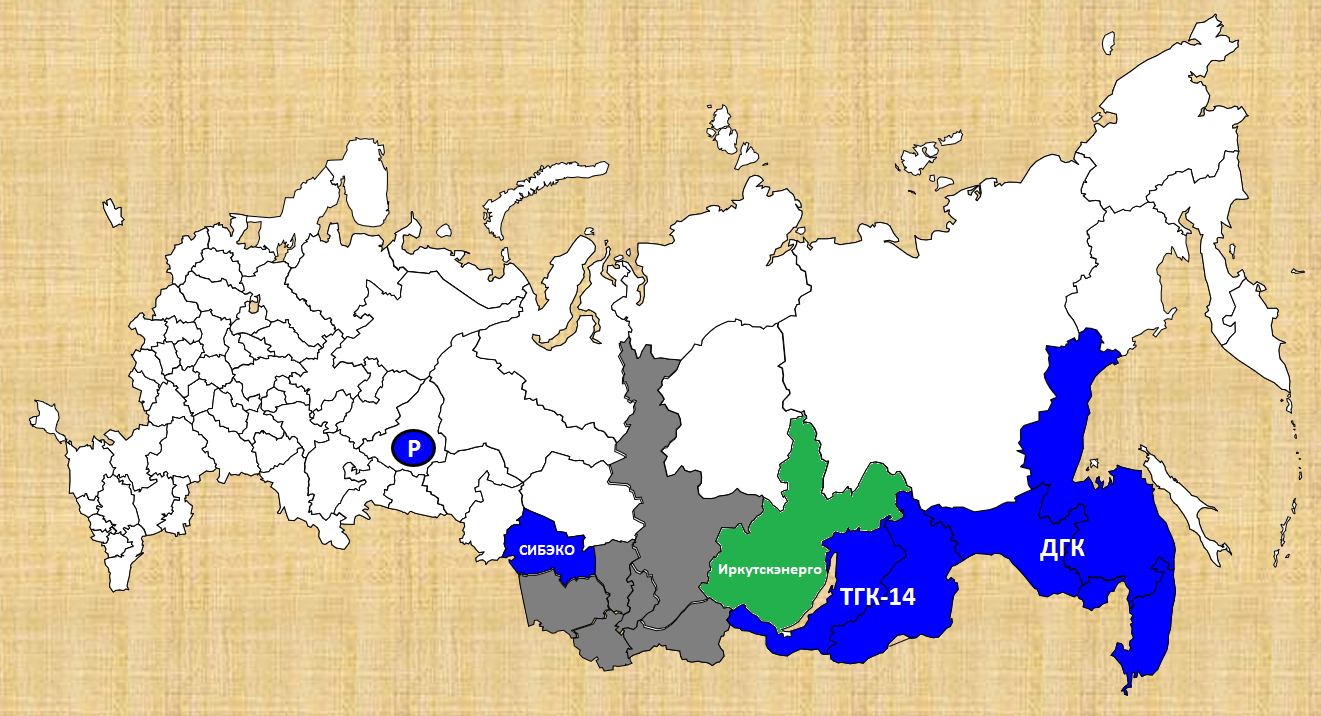

Мы предполагаем, что СУЭК Андрея Мельниченко в 2019 совершит выдающуюся экспансию.

1. Уже куплен СИБЭКО.

2. Рефтинская ГРЭС на прицеле.

3. Снабжает эти два объекта углем экибастузский разрез “Богатырь”, 50% акций которого в 2019 продаст РУСАЛ (после снятия санкций).

4. ТГК-14 могла бы пригодится.

5. ДГК, как писали выше, получат за 40% ДЭК.

6. Кузбасская Топливная компания может пойти в пищу.

Тут и помощь стране в рамках инициативы Белоусова и выход на 3-е место в мире по добыче угля и создание 1-й по размеру в России частной генерирующей компании.

Рефтинская ГРЭС + СИБЭКО + Кузбассэнерго + ТГК-13 + ДГК это примерно 20 ГВт. Больше чем у En+.

КТК в 2019 выйдет на 16 млн. тонн добычи и инвестпрограмма завершится.

Можно или продавать бизнес или начинать выкачивать дивиденды.

Южный Кузбасс производит еще и энергетический уголь, но компания не выглядит дешевой.