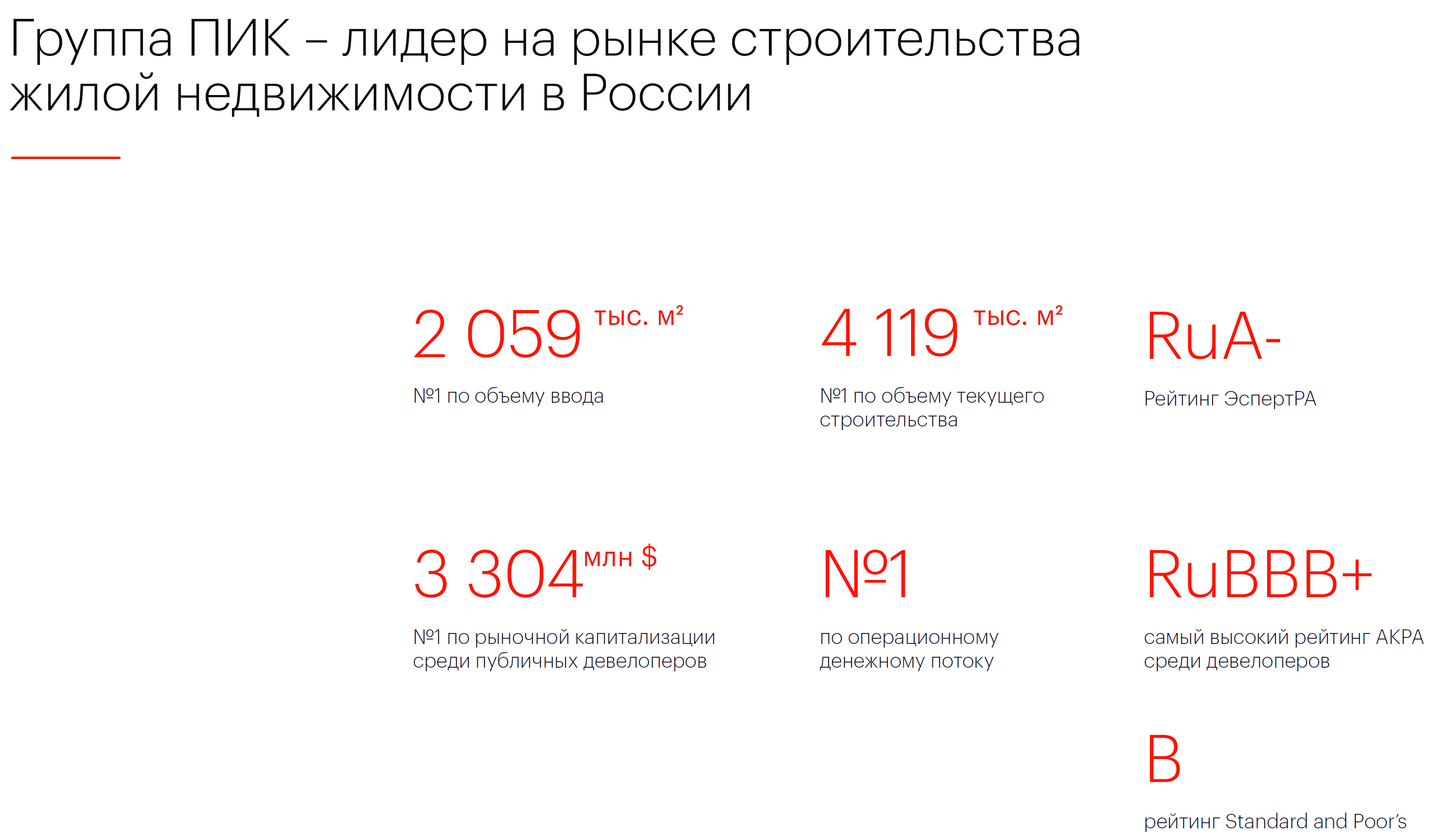

16.04.2018, 11:32

Отчет уже с учетом консолидации Мортон.

В результате продажи жилья подскочили. Но это даже не 5% рынка.

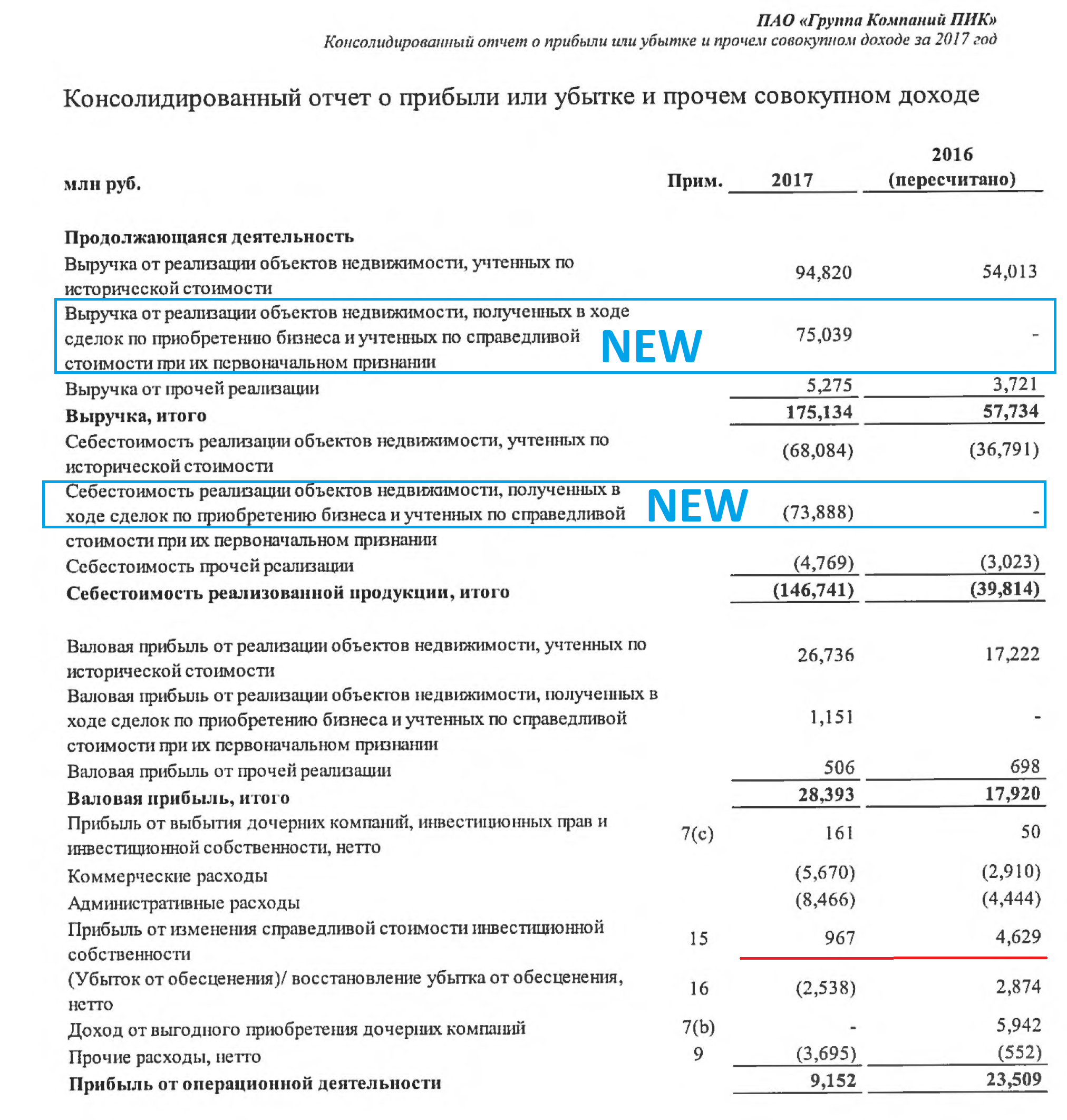

А также, по новым правилам, произошел бумажный скачок выручки (см. отчет ЛСР).

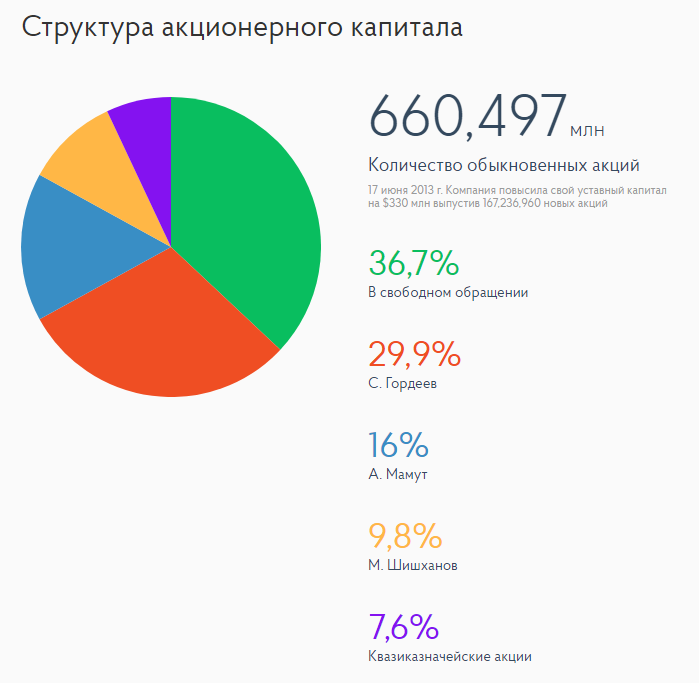

Акционерный капитал пережил серьезную трансформацию.

По нашим оценкам в 2016 этот актив был тесно связан с БОМП.

Потом все акции выкупил Гордеев и выставил оферту. Ему помогал ВТБ.

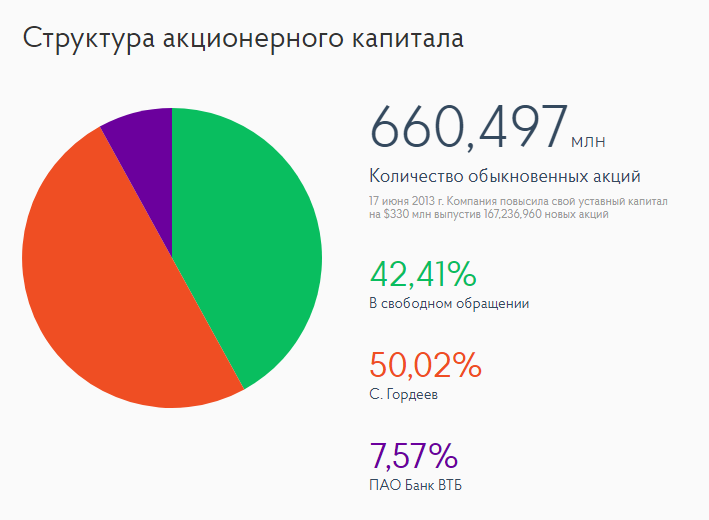

После оферты капитал такой:

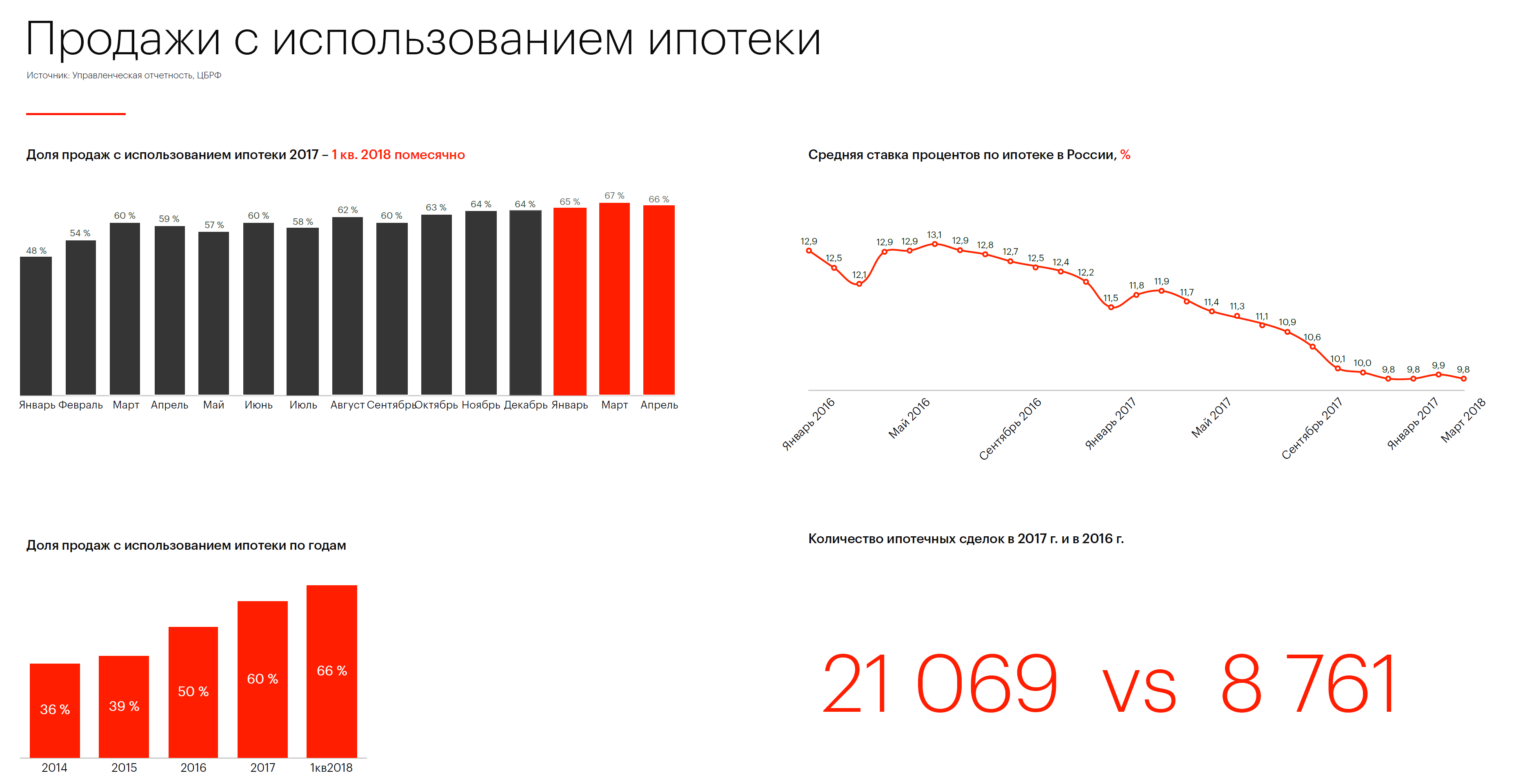

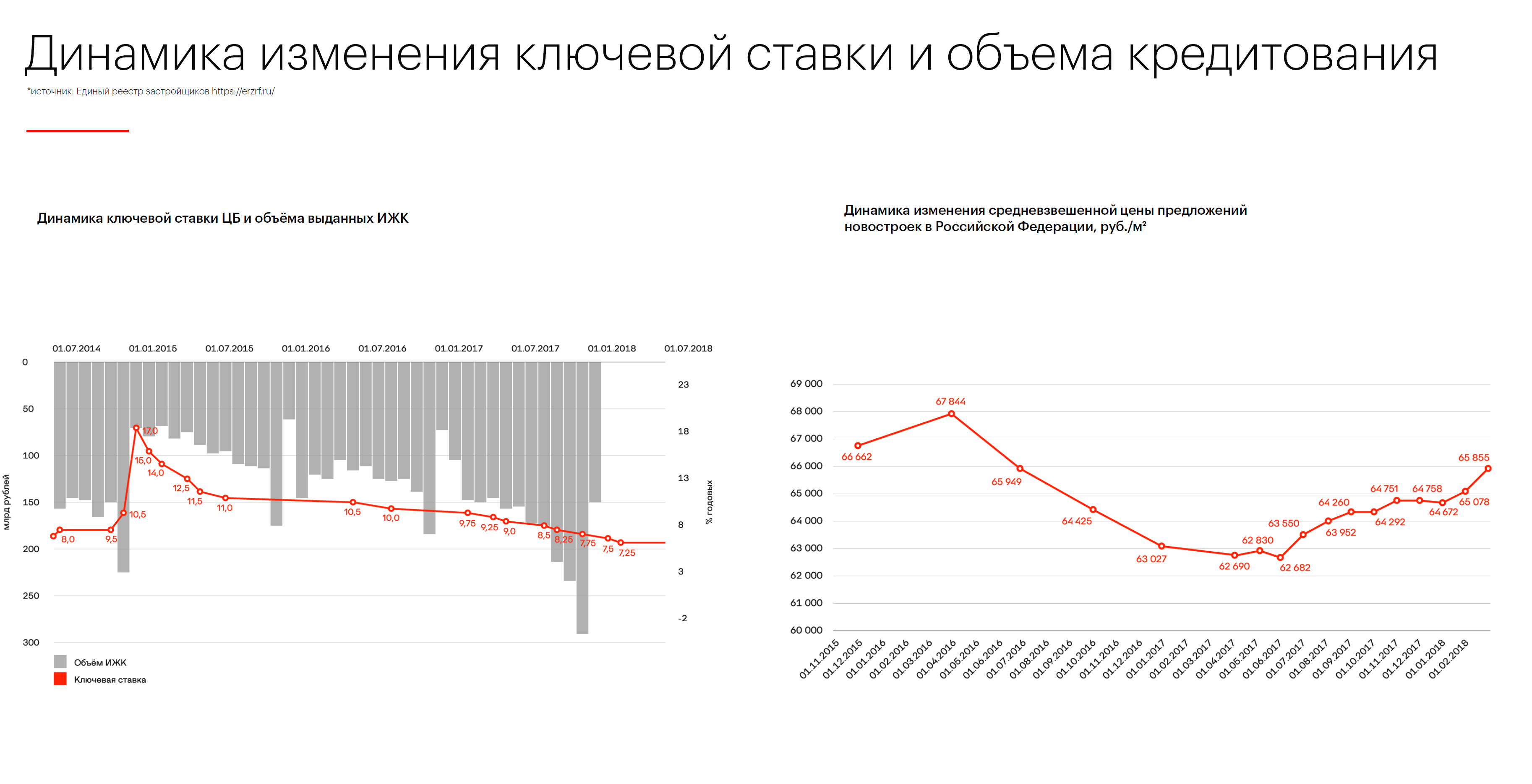

Вот интересный слайд, влияние снижения ставок и ипотеки на продажи.

Объемы кредитования пошли вверх.

Выручка скакнула из-за всех этих факторов.

Изменения в расчете выручки выглядят вот так:

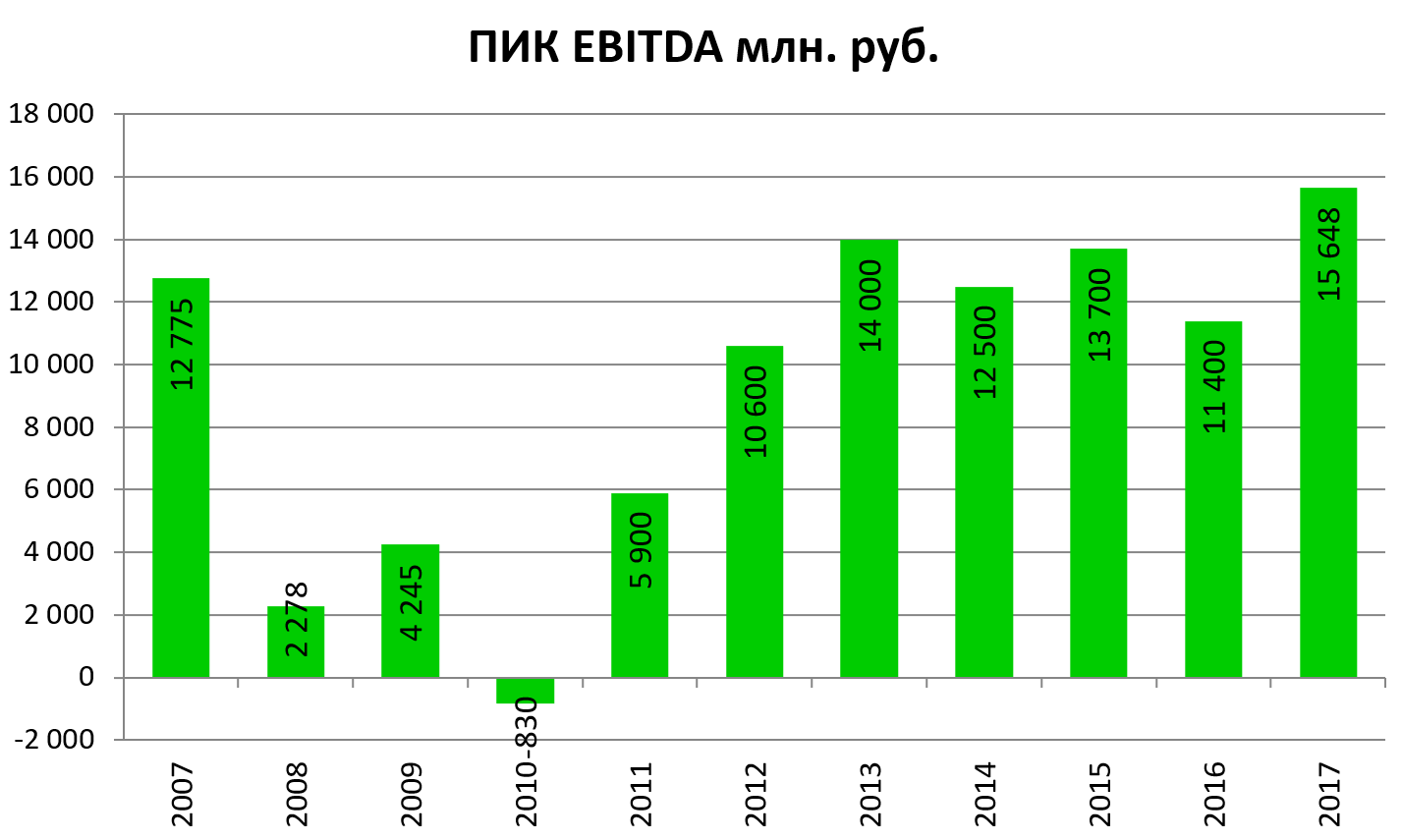

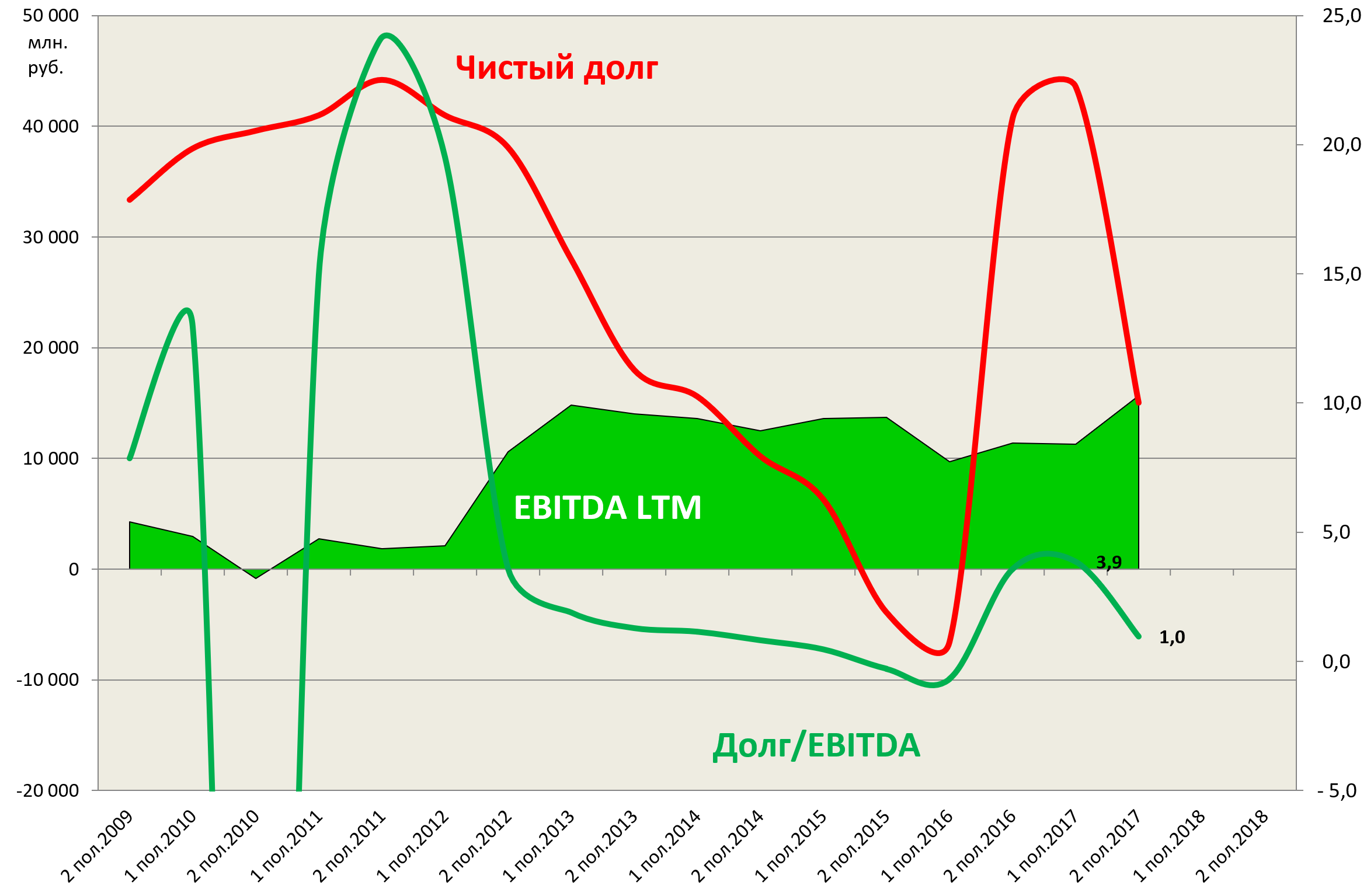

EBITDA новый пик.

Компания приводит значение “приведенной EBITDA без учета стоимости земли” в размере 27,4 млрд. руб.

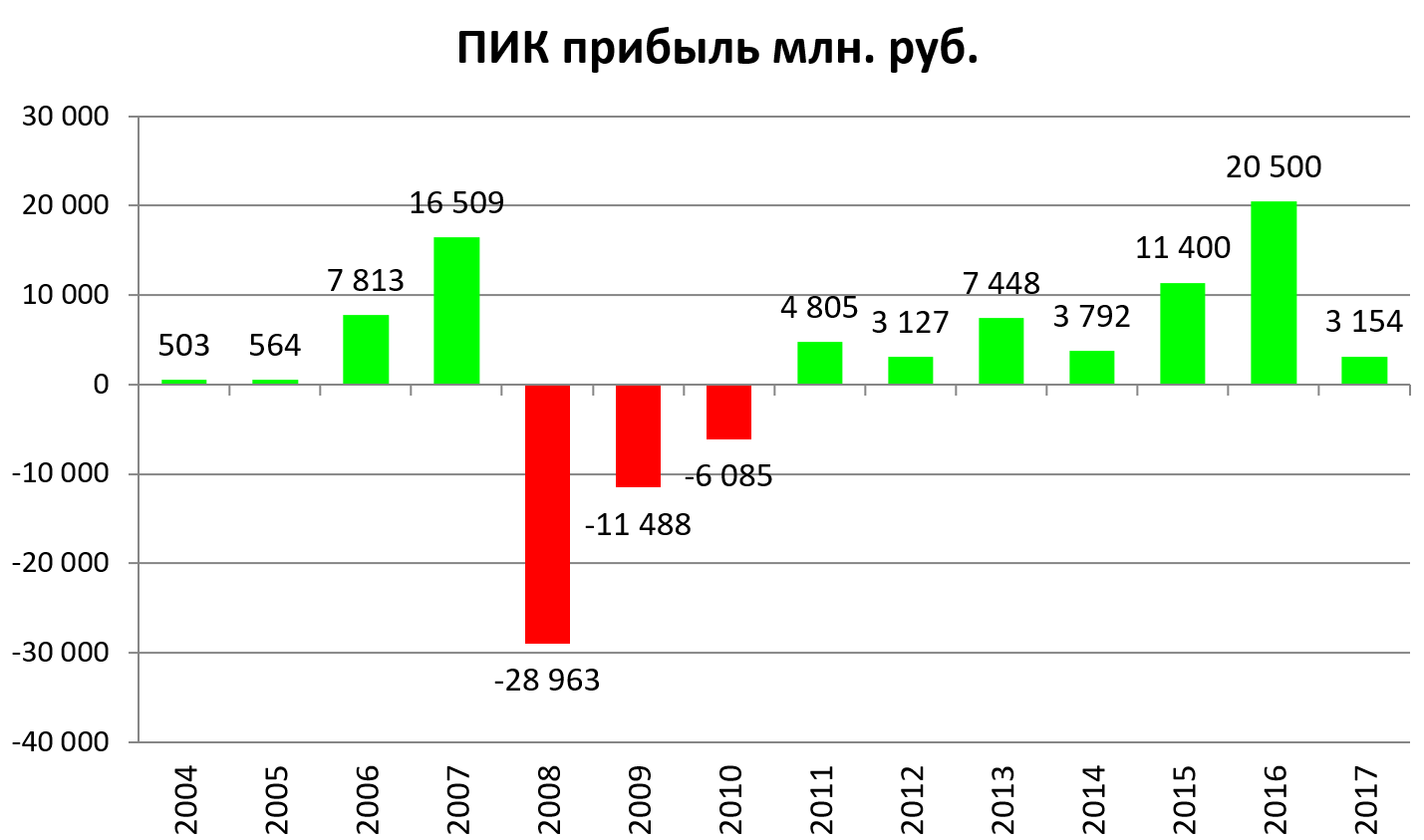

Прибыль упала.

Из-за чего упала прибыль?

Возникли штрафы, плюс у компании из-за покупки появился долг и надо было платить проценты, выросли расходы. То есть поглощение не дало синергию.

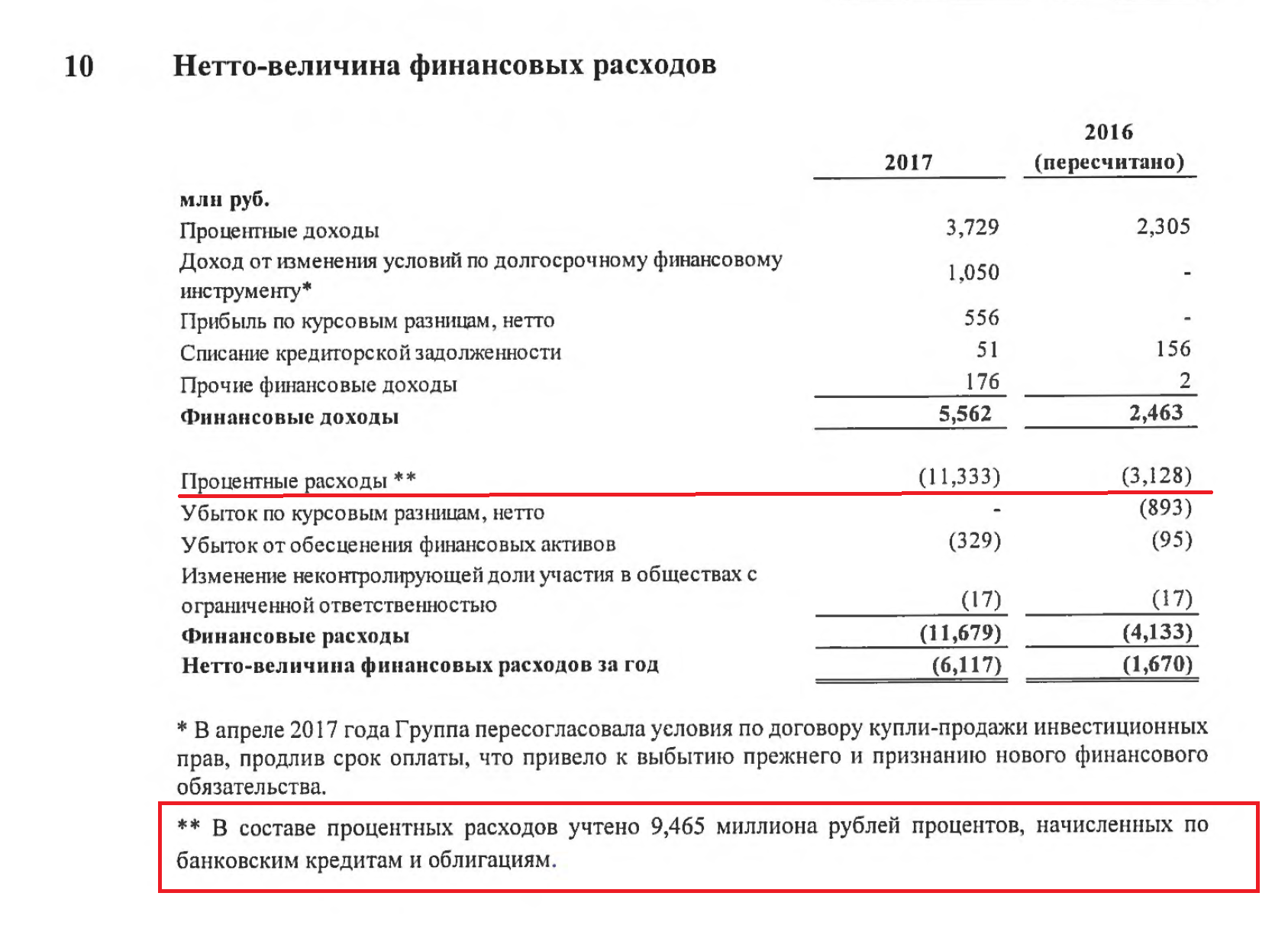

Но часть, видимо это все же токсичные облигации?

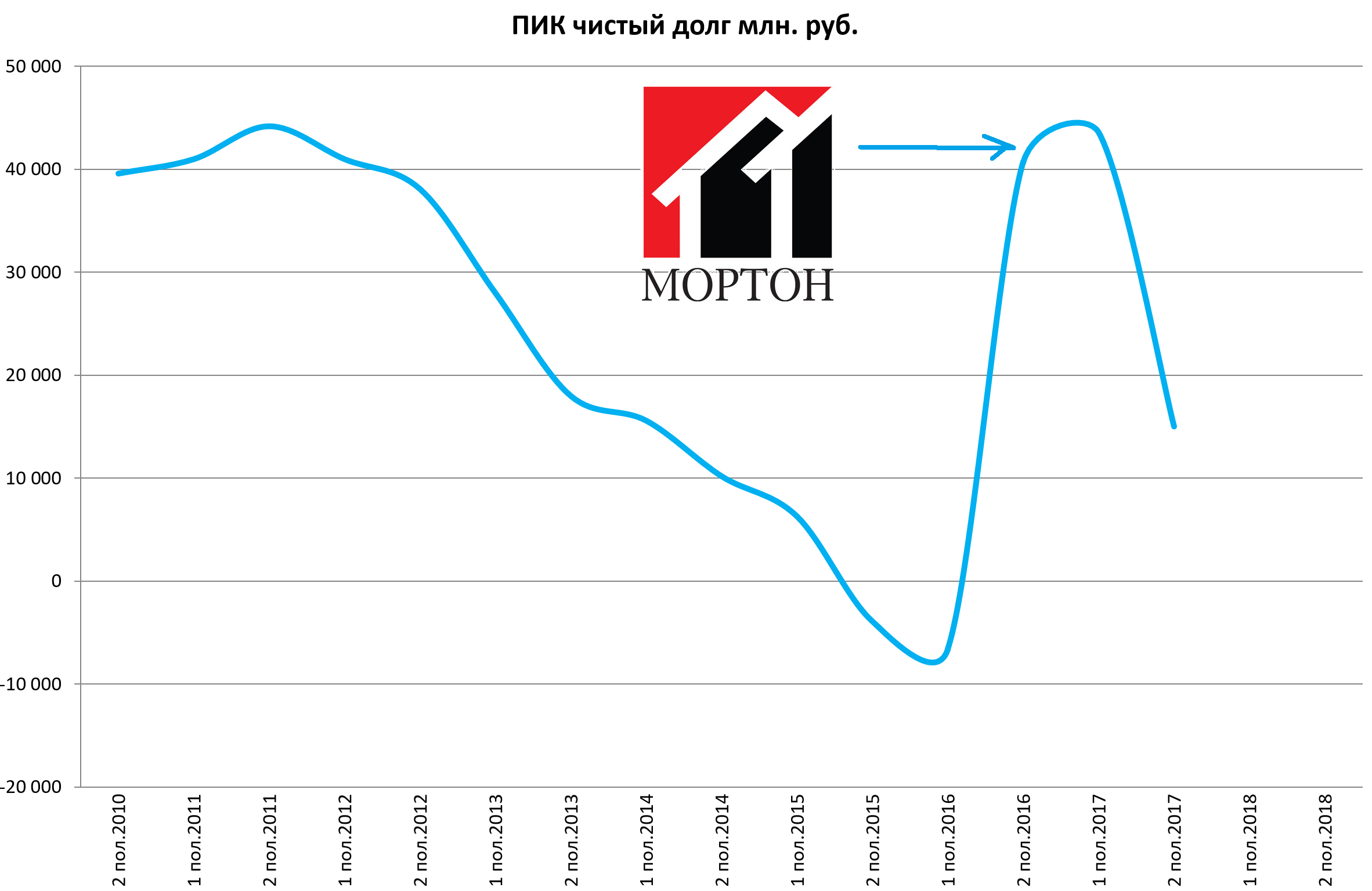

Тем не менее, чистый долг упал, компания почти отработала поглощение.

Долг/EBITDA = 1,0

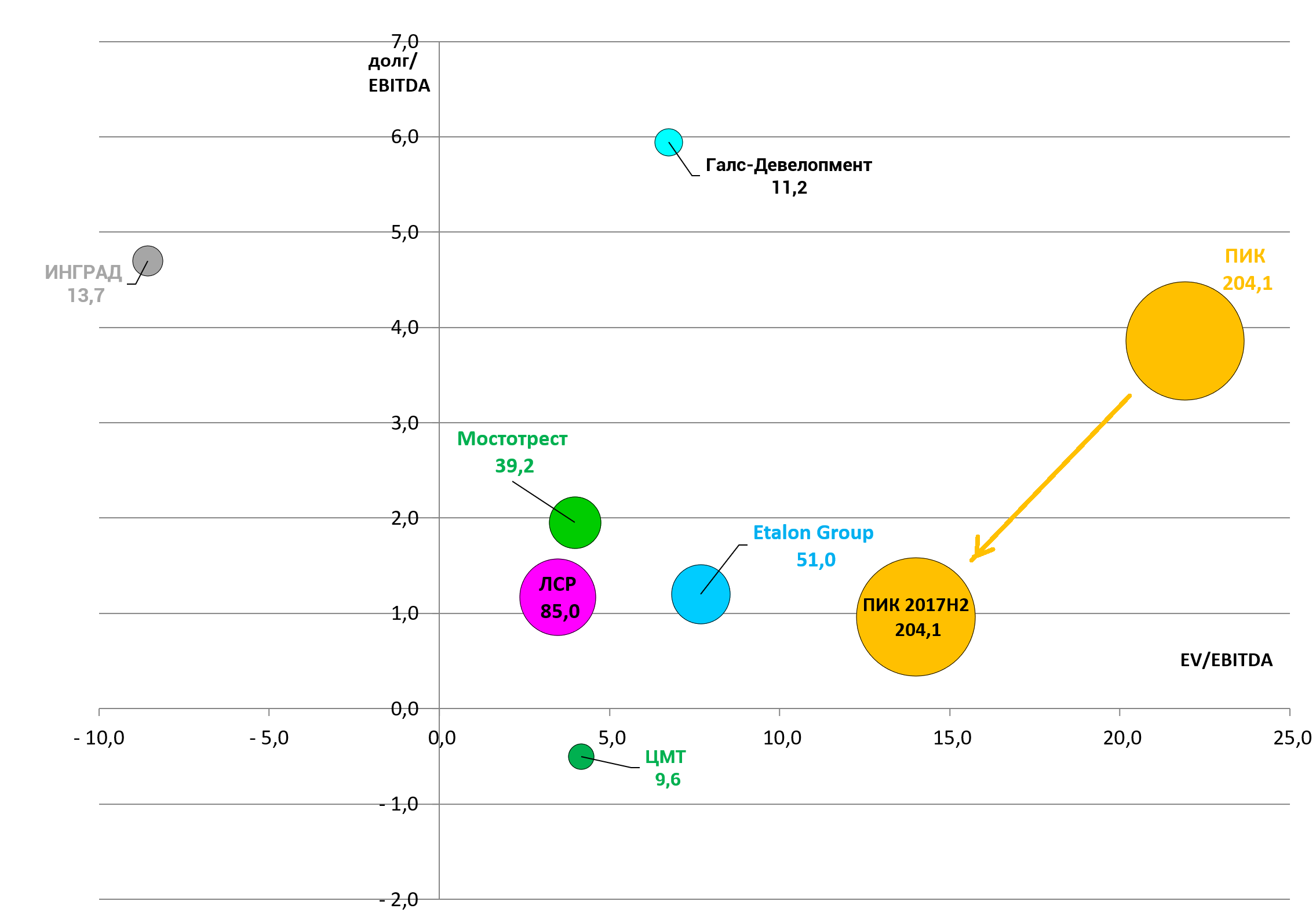

Мультипликаторы серьезно улучшились, но… формально остались высокими.

EV/EBITDA = 14,0

P/E = 64,7

Впрочем, возможно, девелоперские активы, следует оценивать как-то иначе?

Актив стоит дороже выручки, какая рентабелнеьочть у сектора в целом?