09.10.2017, 15:15

Рассмотрим экзотику из сектора “i”

Актив был относительно популярен.

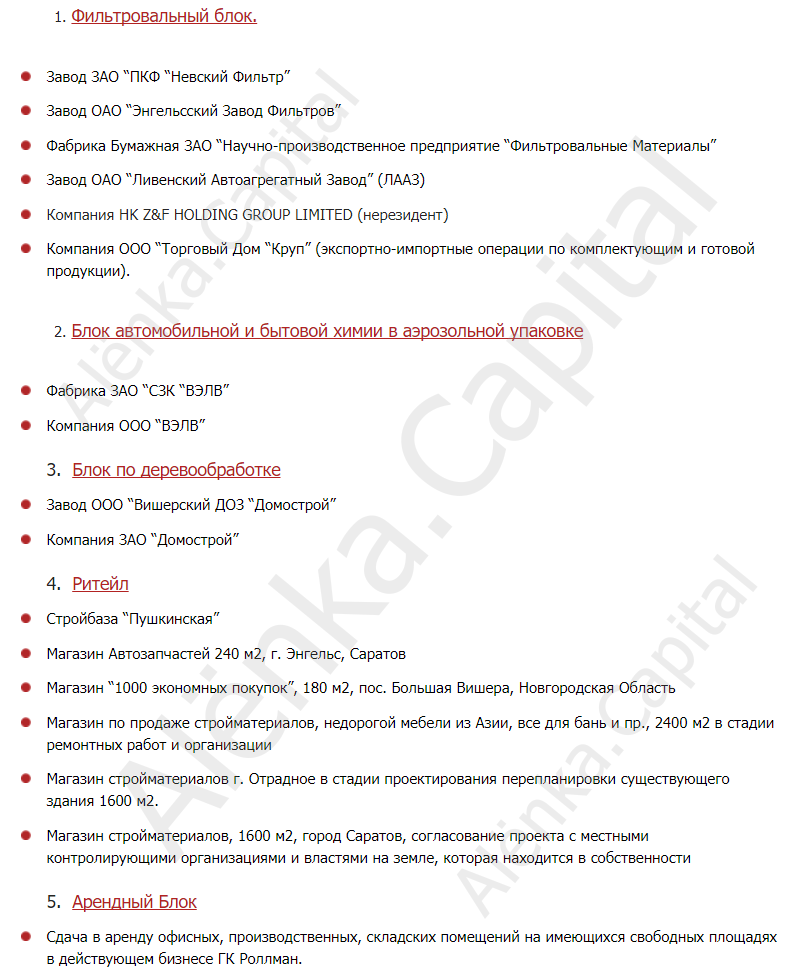

Вообще чем занимается Группа Компаний “Роллман”?

Это производство запчастей, профильный ритейл и как это ни странно - лес. К какому сектору их отнести? И явно это не “инновации”.

Машиностроение? Или ритейла? Потребсектор?

Коллеги подсказывают это Mashine Tools.

Просто скрин с их сайта:

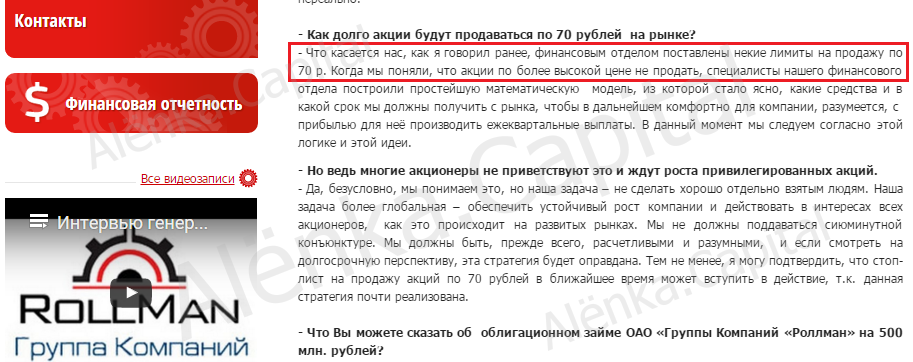

При этом компания не смущается размещать такие объявления на сайте:

Можно вложиться под 14-18% годовых.

Вообще сложилось такое впечатление, что этот слайд - это квинтэссенция всего того, что сейчас происходит в компании.

Во-первых, это трюки префами.

Можно не “отдавать” непосредственно в компанию под ставку 14-18%, а купить знаменитые префы с фиксированными дивидендами в 14 рублей при стоимости 70 рублей. Чем не золотые акции? Зачем нам префы Ленэнерго и Мечела? Почему мы рассматривая почти все префы на рынке, обошли эти?

Лариса Морозова уже писала, как проходило IPO префов “в стакан”.

https://smart-lab.ru/blog/310661.php

Генеральный директор и основатель ГК Роллман А Л Воробьёв:

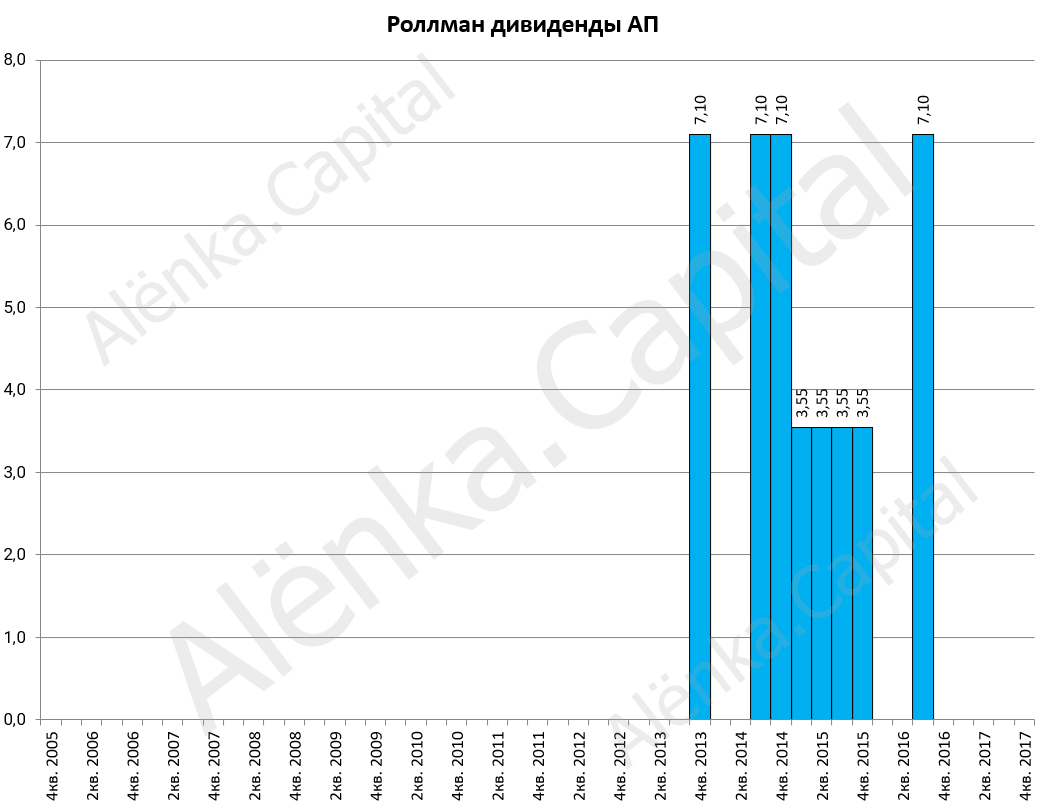

Что дальше? 10 мая 2016 зарегистрировано SPO префов. К 999 тыс. штук еще 561 тыс. штук http://e-disclosure.ru/portal/event.aspx?EventId=E2aGoOK8qk2QAeieR5R3jQ-B-B

То есть раньше были обязательства по префам 14,2 млн рублей в год, а теперь 22,2 млн рублей в год. Эти парни не знали что ставки упадут и для них “занять” префами под 14% было в целом неплохой идеей.

Вторую часть дивидендов за 2016 решили не давать.

Акции упали и сравнялись с обычкой, которую также кто-то подливает.

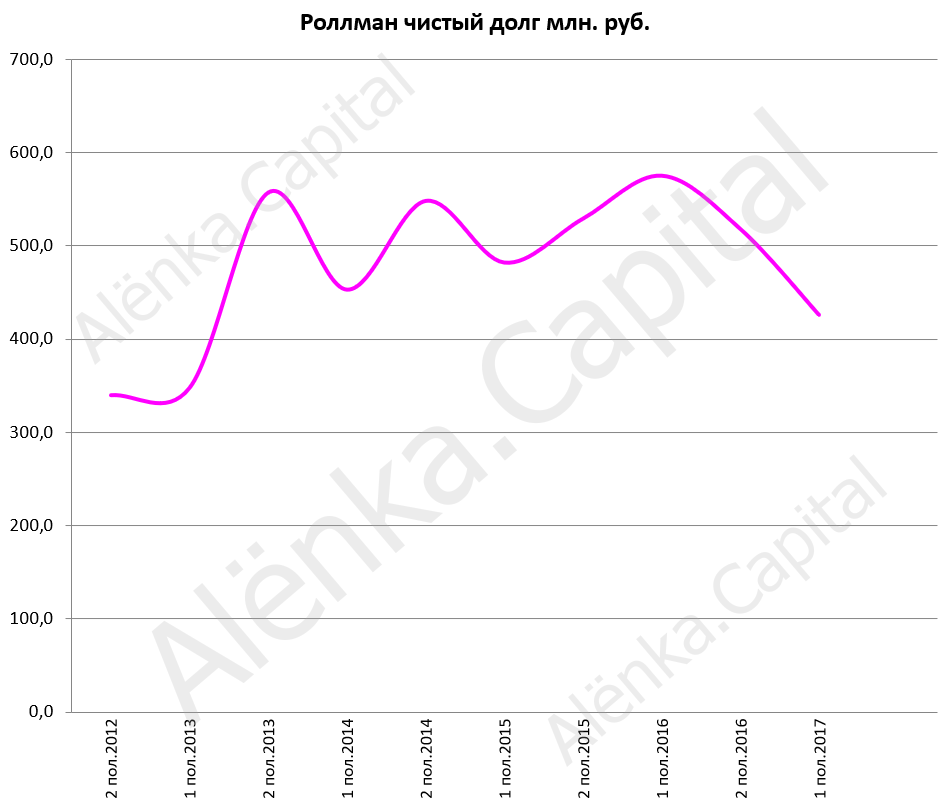

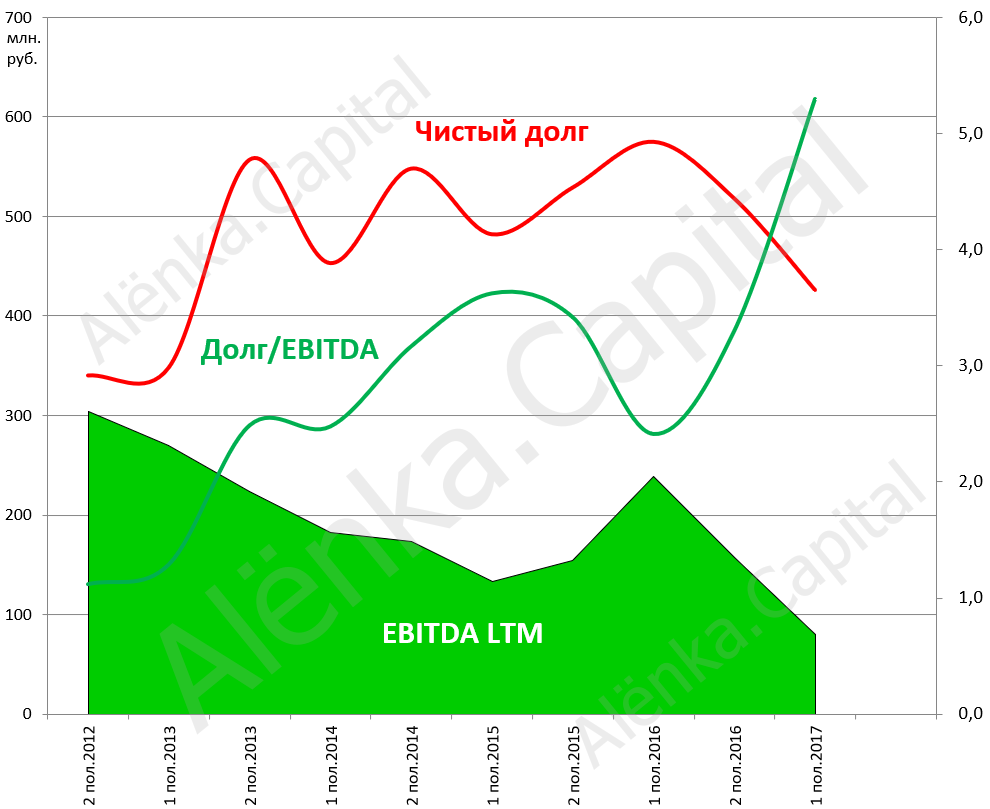

Чистый долг 426 млн рублей.

Это 64 млн рублей %% по итогам 2016 при EBITDA за 2016 = 157 млн рублей.

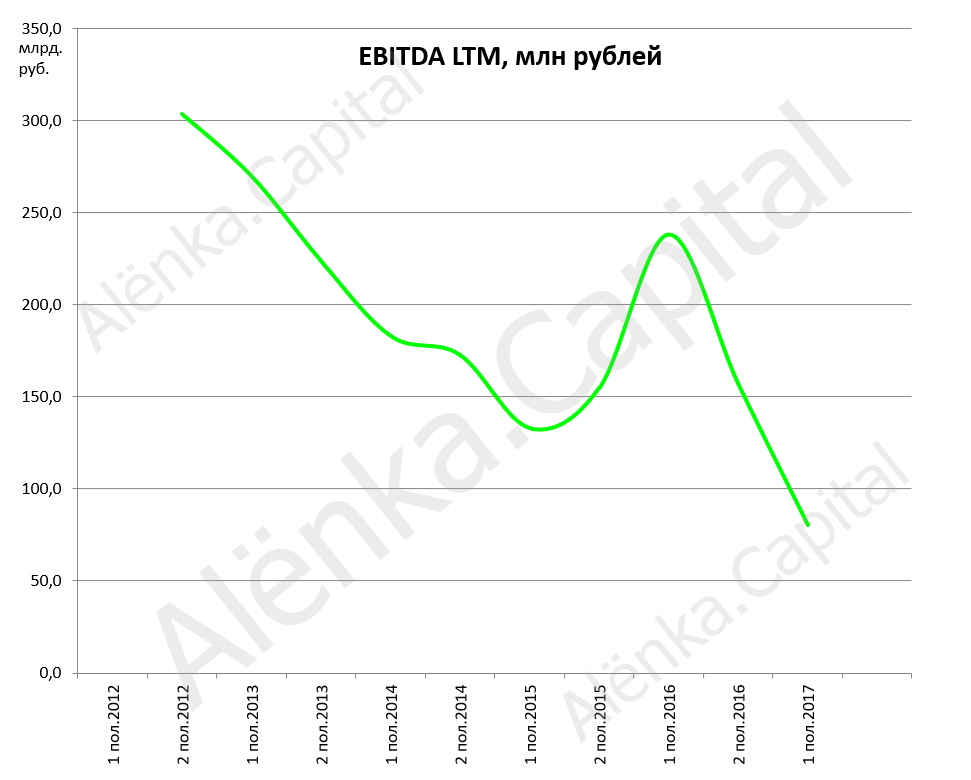

EBITDA LTM к слову уже сдулась до 80,4 млн рублей. А помимо %% еще надо платить фиксированные дивиденды в 22 млн рублей ежегодно. Выглядит все “не очень”.

Из-за падения прибыли мультипликаторы резко ухудшились.

Долг/EBITDA = 5,3.

При этом готовится выпуск облигаций на 500 млн. руб.

http://bonds.finam.ru/issue/details01BC000005/default.asp

Видимо рефинансирование. Может на дивы хватит? Но это само по себе говорит о возможных проблемах в компании.

Но главное, что при всех обещаниях золотых гор для вкладчиков-акционеров, с финансами все стало тухло. Почему? Надо разбираться, мы смотрим лишь поверхностно, так как тема не очень интересна уже при первом приближении.

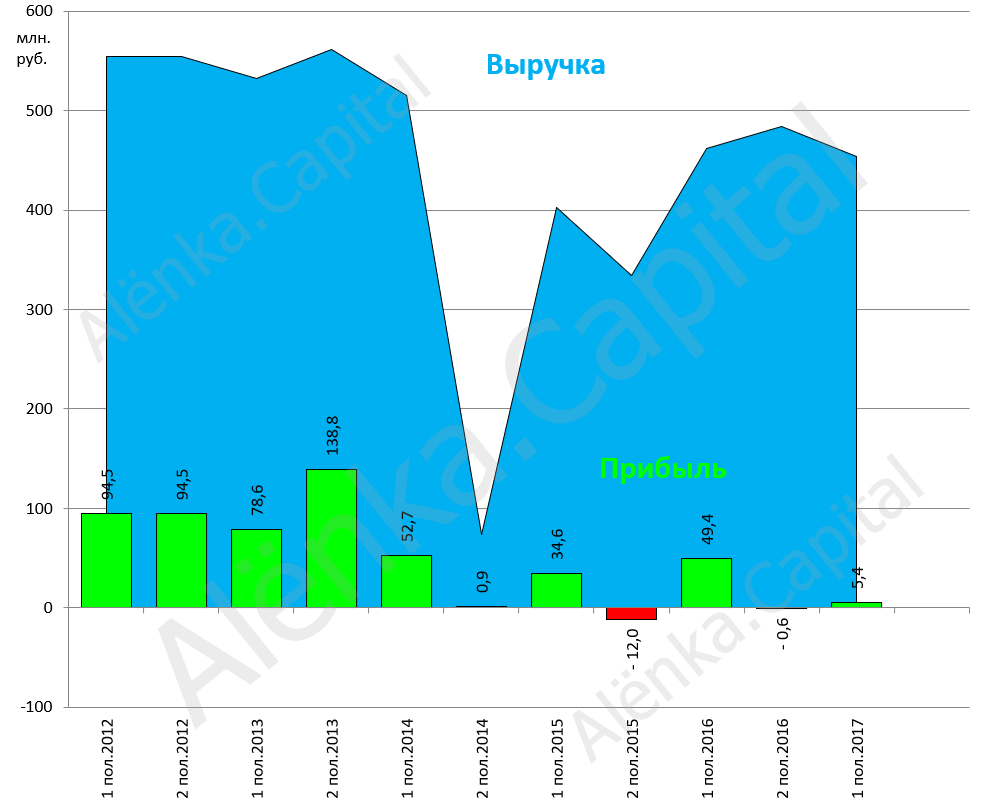

EBITDA припала, хотя были рывки в 2015H2 - 2016H1. Важно, что покажут за 2-е полугодие 2017.

EBITDA LTM для держателей префов выглядит устрашающе. Но мало ли, мы ни на что не намекаем, так как написали выше надо разбираться как устроен их с виду необычный конгломерат.

Даже если отстранится от истории с префами, а пытаться оценить бизнес с точки зрения стоимостного инвестора, то что-то интересное найти сложно.

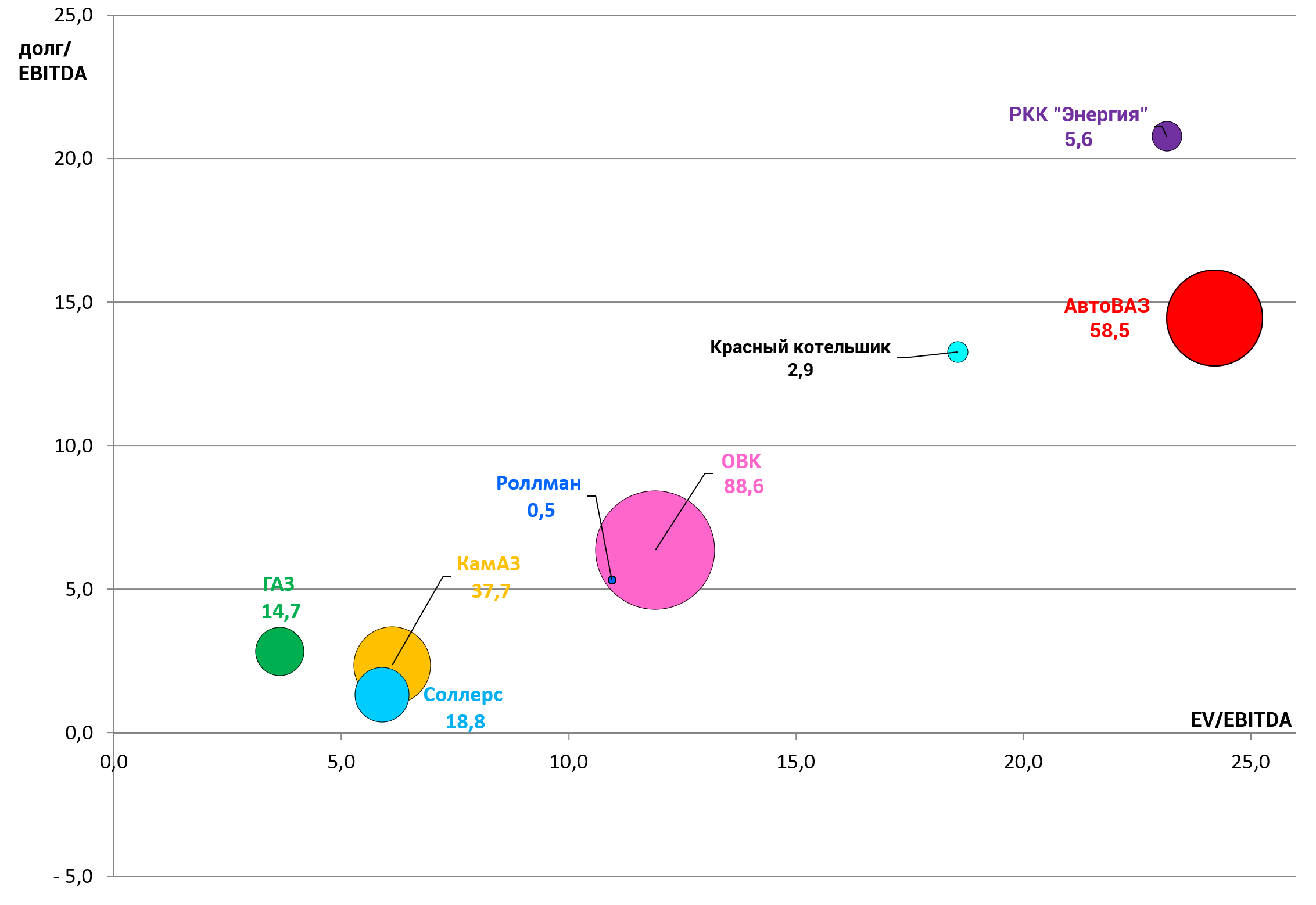

EV/EBITDA = 11,0

debt/EBITDA = 5,3

Если подводить итог, дешевизны тут нет, а обещание высокой отдачи под разными соусами, не может не настораживать.

Кончено, рост экономики может им помочь и тогда префы будут золотыми, но ведь НЕ ПЛАТЯТ!

Финансовые показатели стали малопредсказуемы.

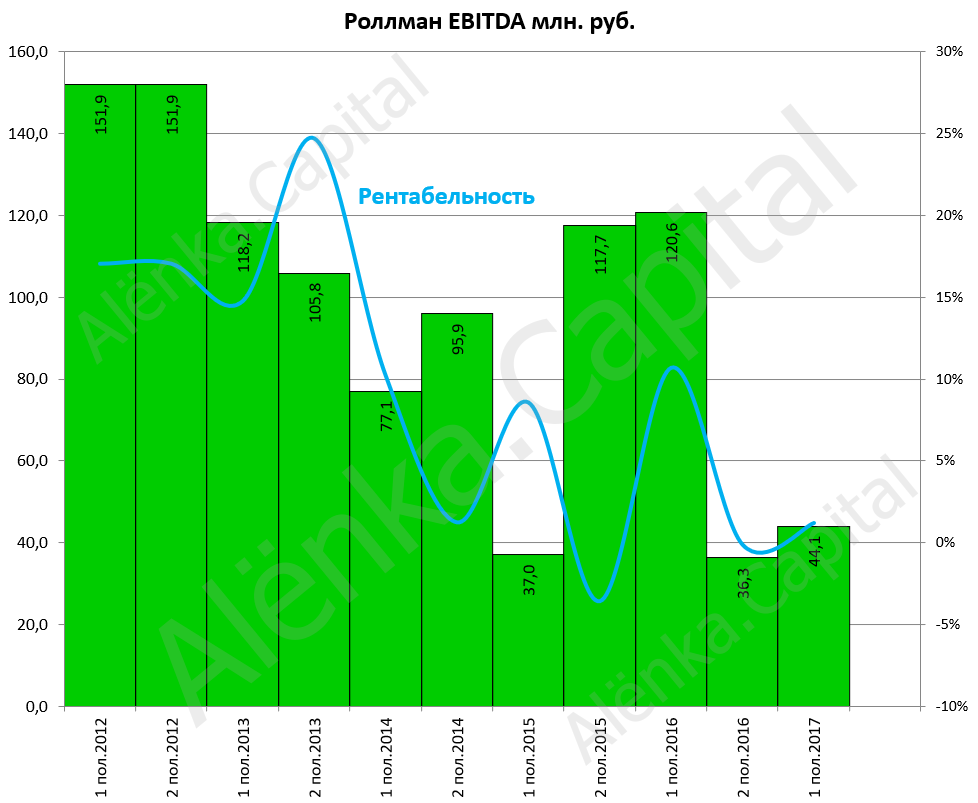

Если будет вновь скачок EBITDA как это было H2 2015 или Н1 2016, то мультипликаторы выправятся, пока же лучше стоять в стороне. Конечно, вы скажете, как же так, именно когда все плохо возникают возможности, но мы не рекомендуем в этом участвовать, ну или на небольшую часть капитала, ведь если разок заплатят акции подпрыгнут.