24.09.2018, 13:07

Рассмотрим отчет глобального майнингового лидера, возглавляемого знаменитым Айваном Глейзенбергом.

Хорошо показывает положение дел в глобальном секторе, ведь у Glencore были серьезные проблемы в прошлом.

Компания это конгломерат различных майнинговых активов, плюс трейдинг сырьем.

В России есть как активы так и доли в РУСАЛ и дочках Русснефти.

Основную EBITDA дают медь, цинк и уголь.

Показатели медленно растут и восстанавливаются.

Громадный в прошлом долг почти разгребли.

долг/EBITDA был 5, стал меньше 1.

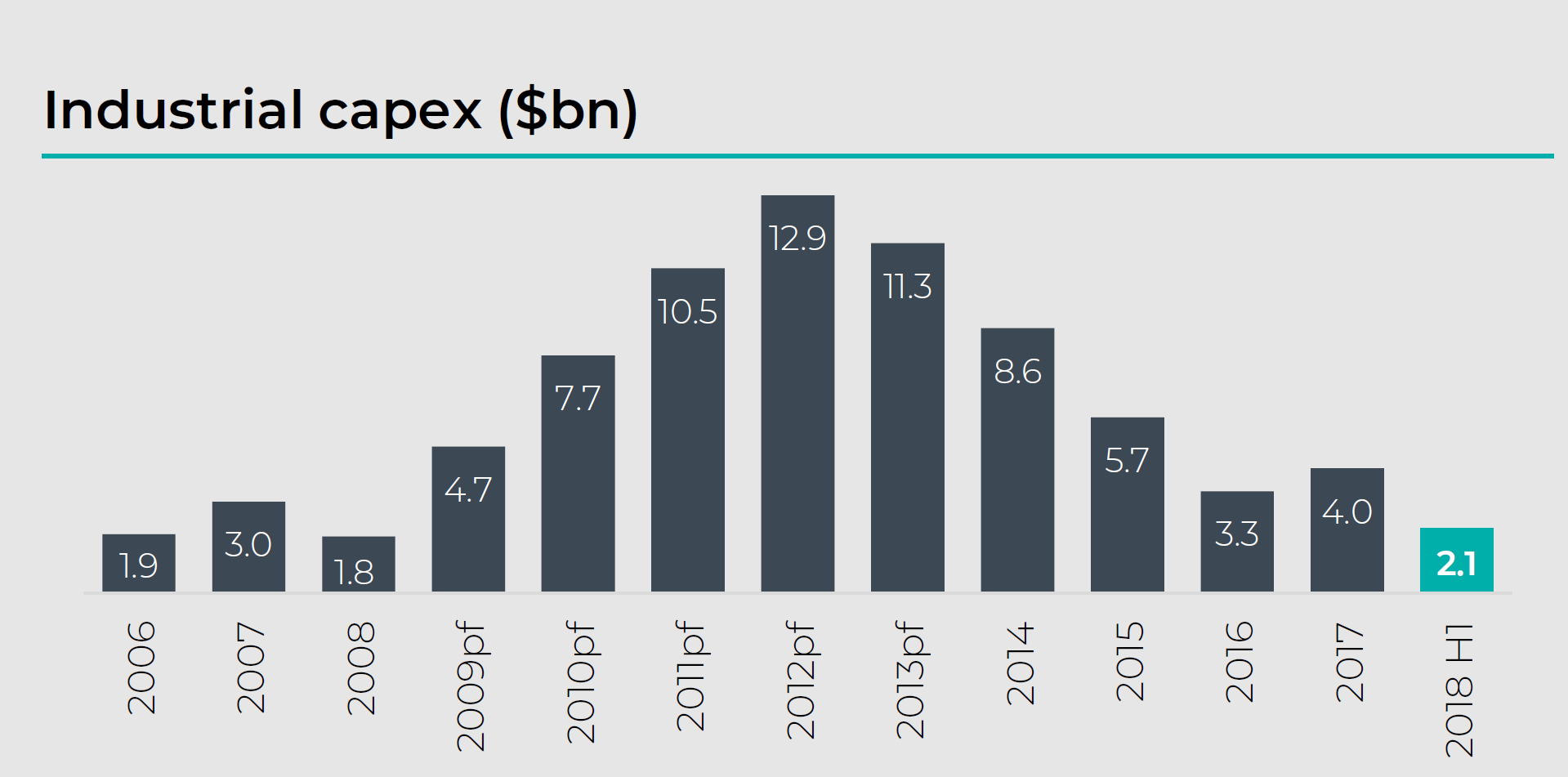

Капексы не наращивают.

Сейчас должны перейти к M&A, как пить дать.

У них есть очень интересный слайд, который объясняет, во-первых почему отрасль содрогнулась в 2008 (это никак не связано с Lehman Brothers, как писали ранее) и во-вторых, почему нельзя верить на слово долгосрочным прогнозам вроде экспансии электромобилей путем экстраполяции трендов.

Было серьезное “переинвестирование”, в расчете на мощный рост Азии, Китая и т.д.

А вот сейчас, после долгого периода недоинвестирования, когда уже косты некуда обрезать, а спрос все равно растет, возникает благоприятный шанс на ралли в сырье.

Прирост потребления меди.

Понять какие капексы и где, может каждый, просто “прочесав” за месяц презентации ТОП-10 игроков в каждой отрасли.

Но Glencore сделала это за нас. То есть недоинвестирование, при росте спроса за счет той же Индии, очевидно.

Планы самого Glencore

Обновим диаграмму, для всех майнеров.

EV/EBITDA = 4,4

P/E = 10,3

долг/EBITDA = 0,6

Данная диаграмма не совсем верная, так как тут смешаны диверсифицированные горнодобывающие и монопрофильные.

Если же оставить те компании у кого нет явного профиля, а они просто “все подряд” копают из земли, то картина будет такая:

Лучше всех выглядит South 32.

Из крупных компаний Glencore.

Самая высокая дивдоходность у ГМК.