26.02.2019, 13:12

Акции компании уже отыграли отчет, ранее мы рекомендовали акционерам его дождаться.

Что делать теперь?

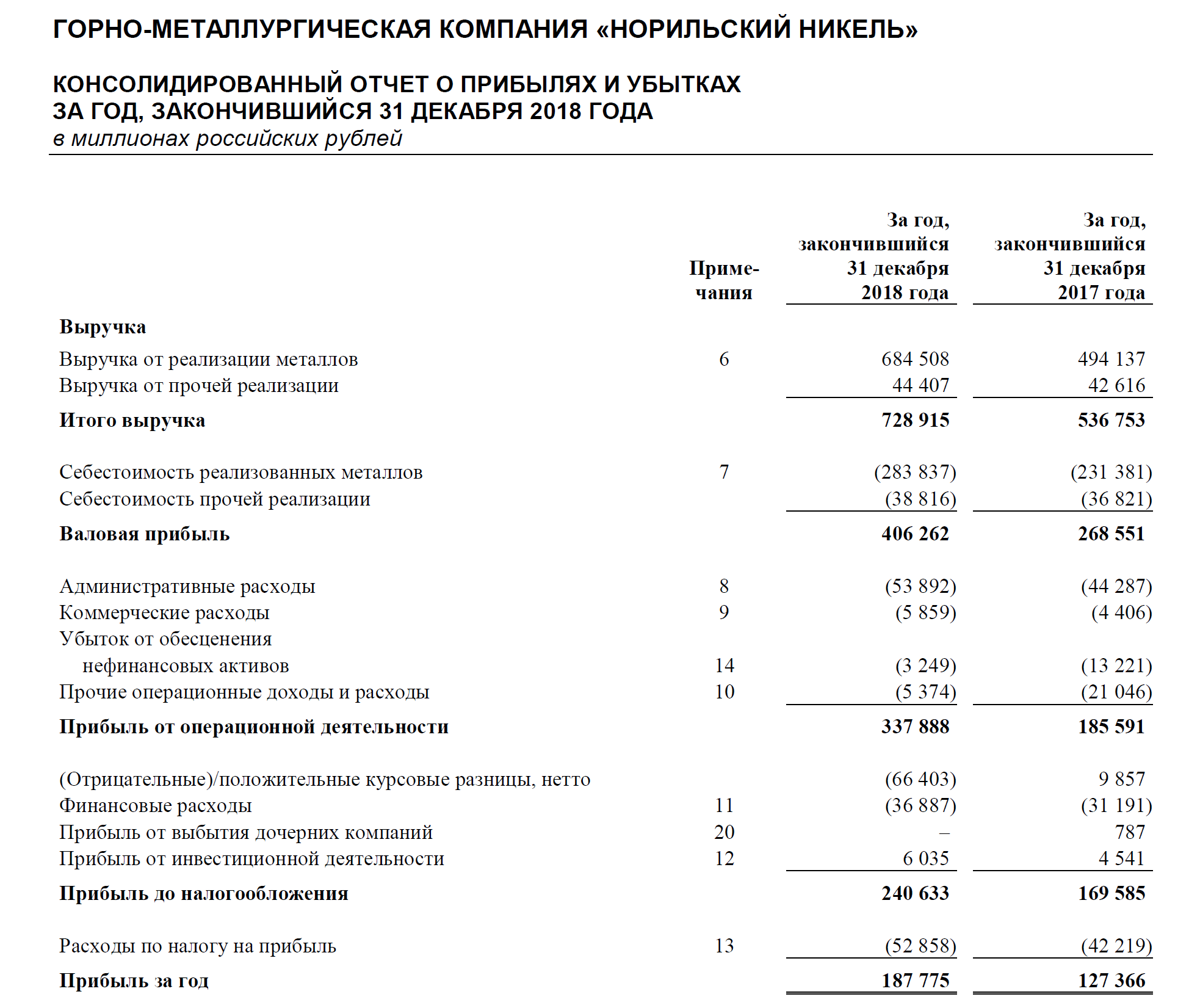

Посмотрите на цифры в рублях, это необычно.

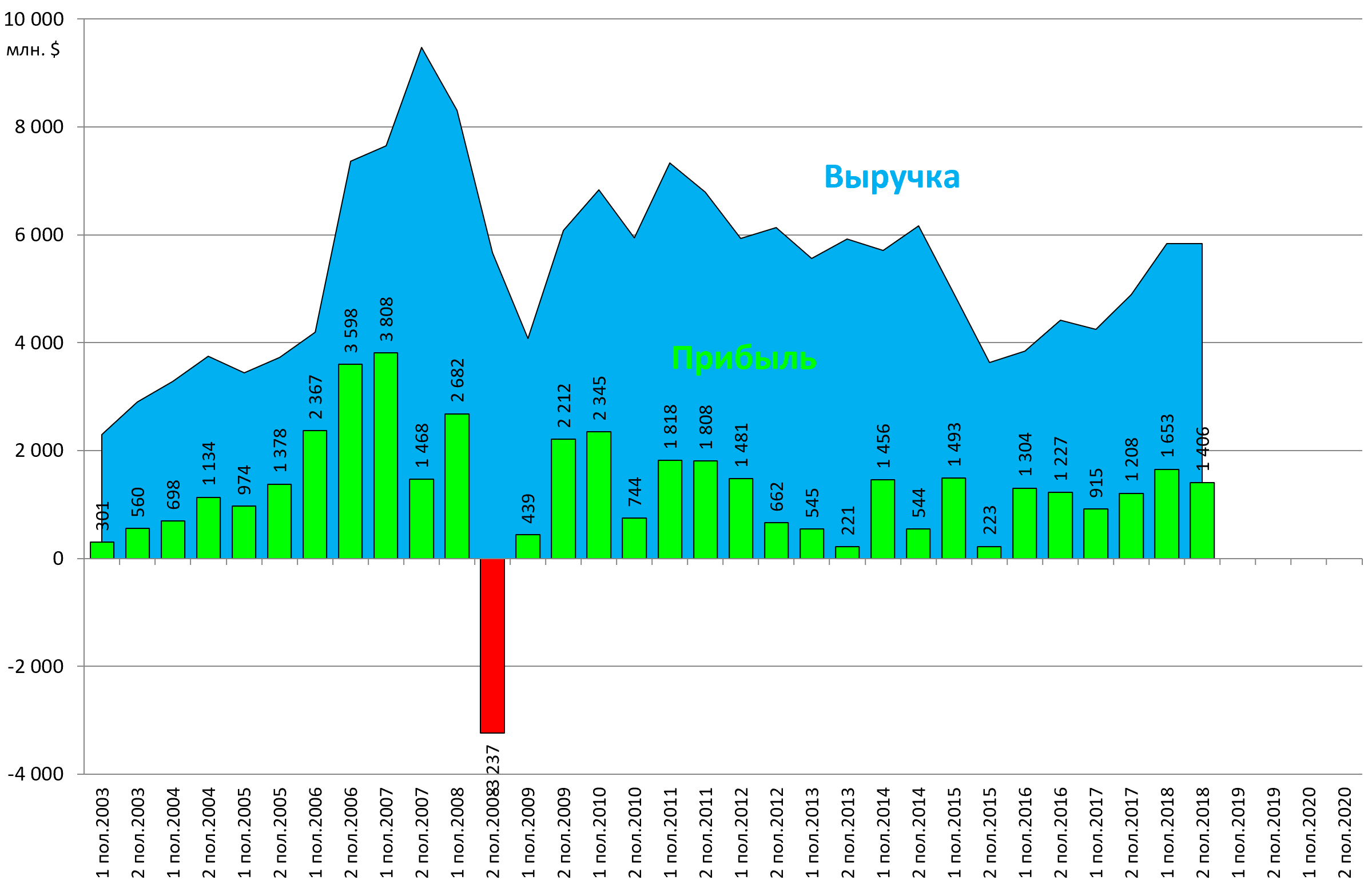

Итак, годовые результаты.

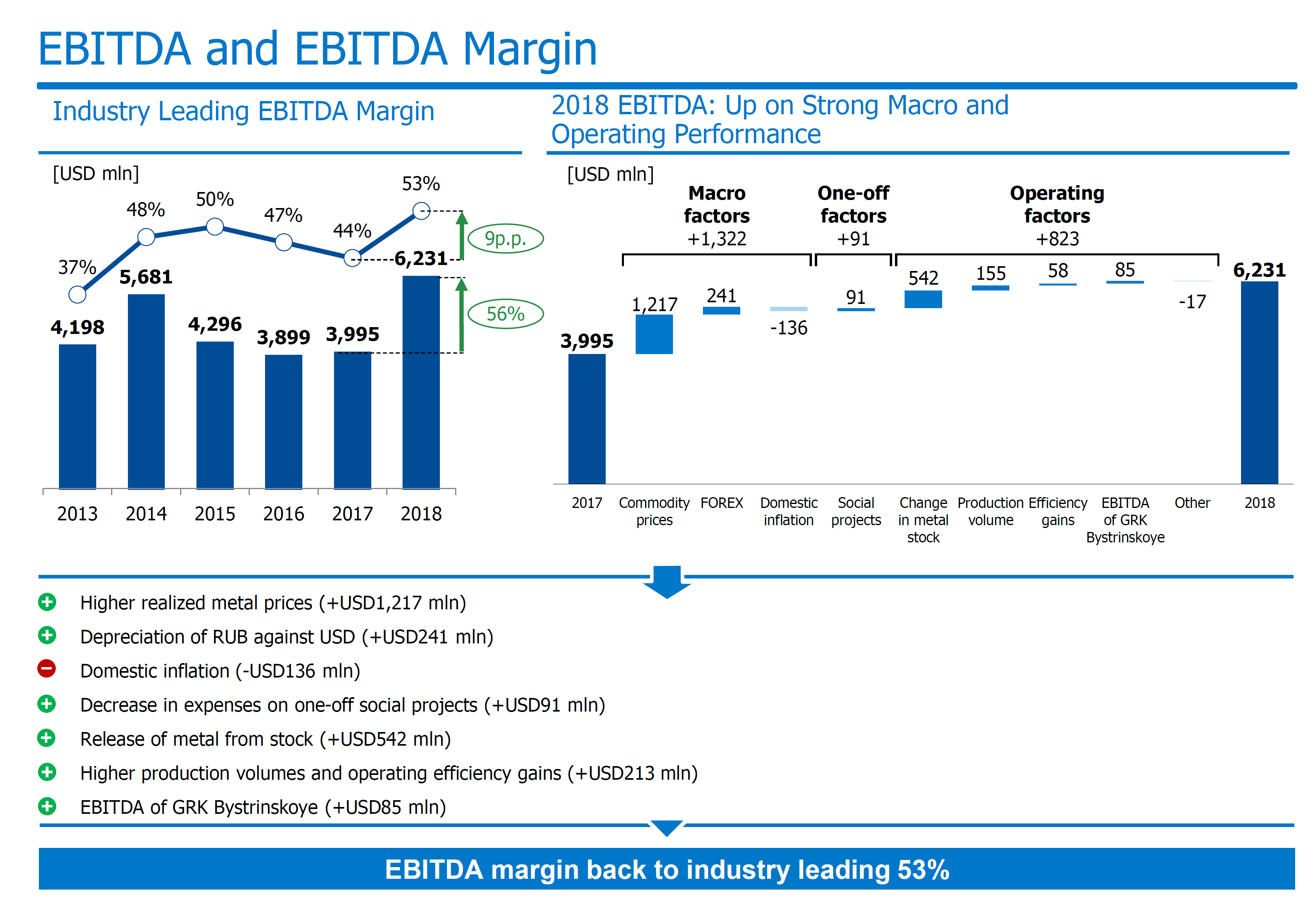

Выглядит все неплохо. Отчет прекрасен, но акции выросли с начала 2018 примерно на 40% + принесли 1200 рублей чистыми дивидендами.

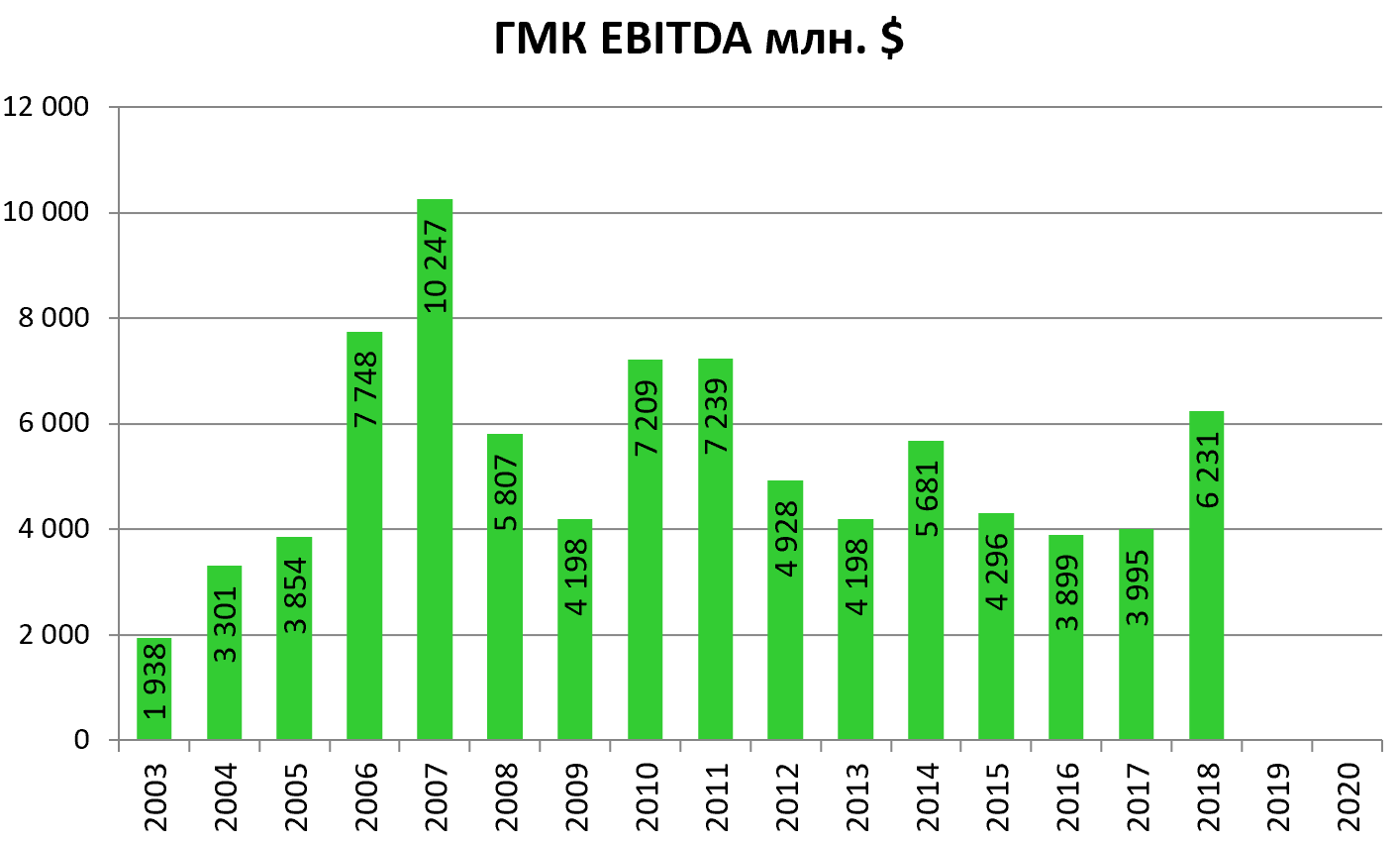

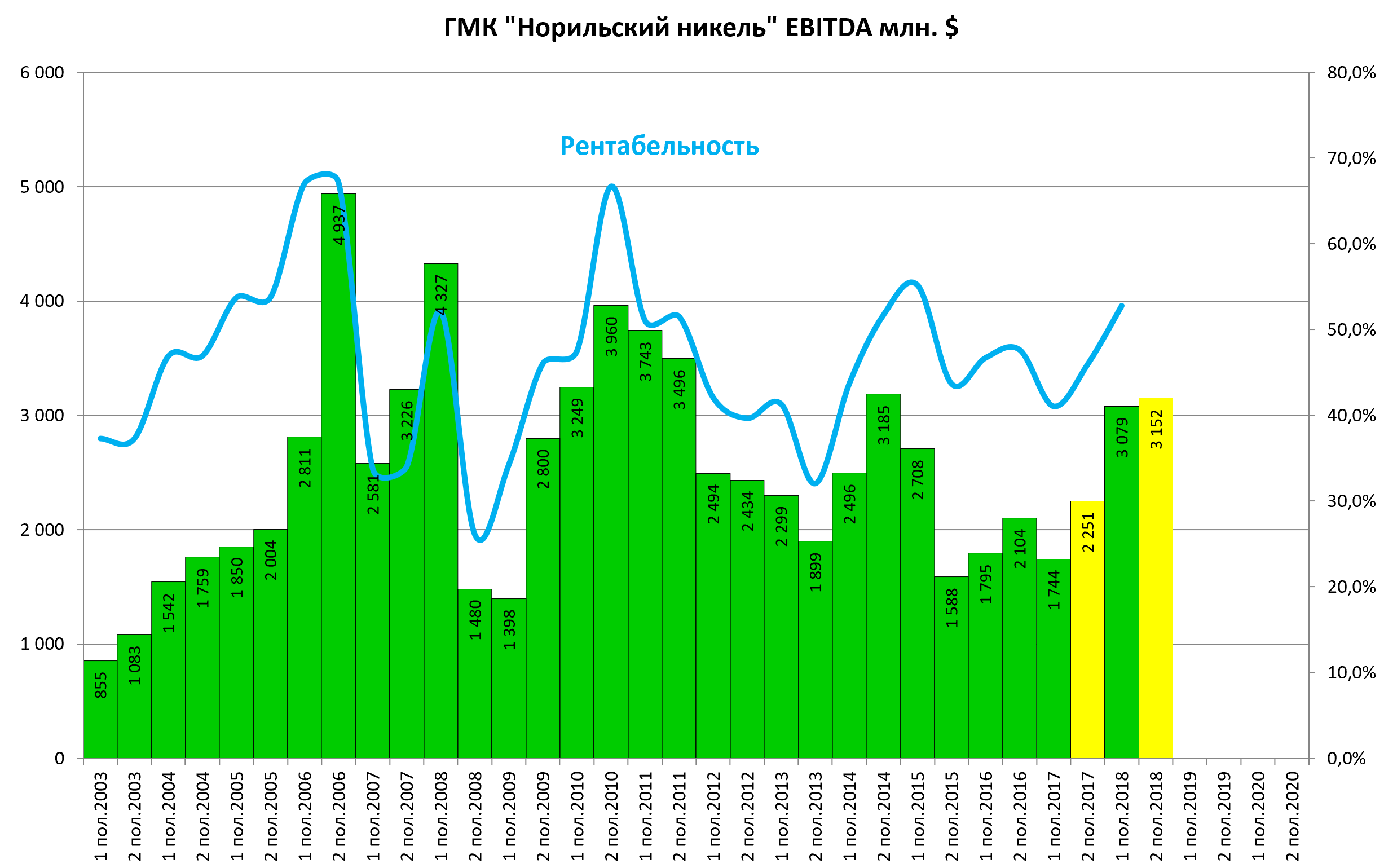

EBITDA ключевой показатель

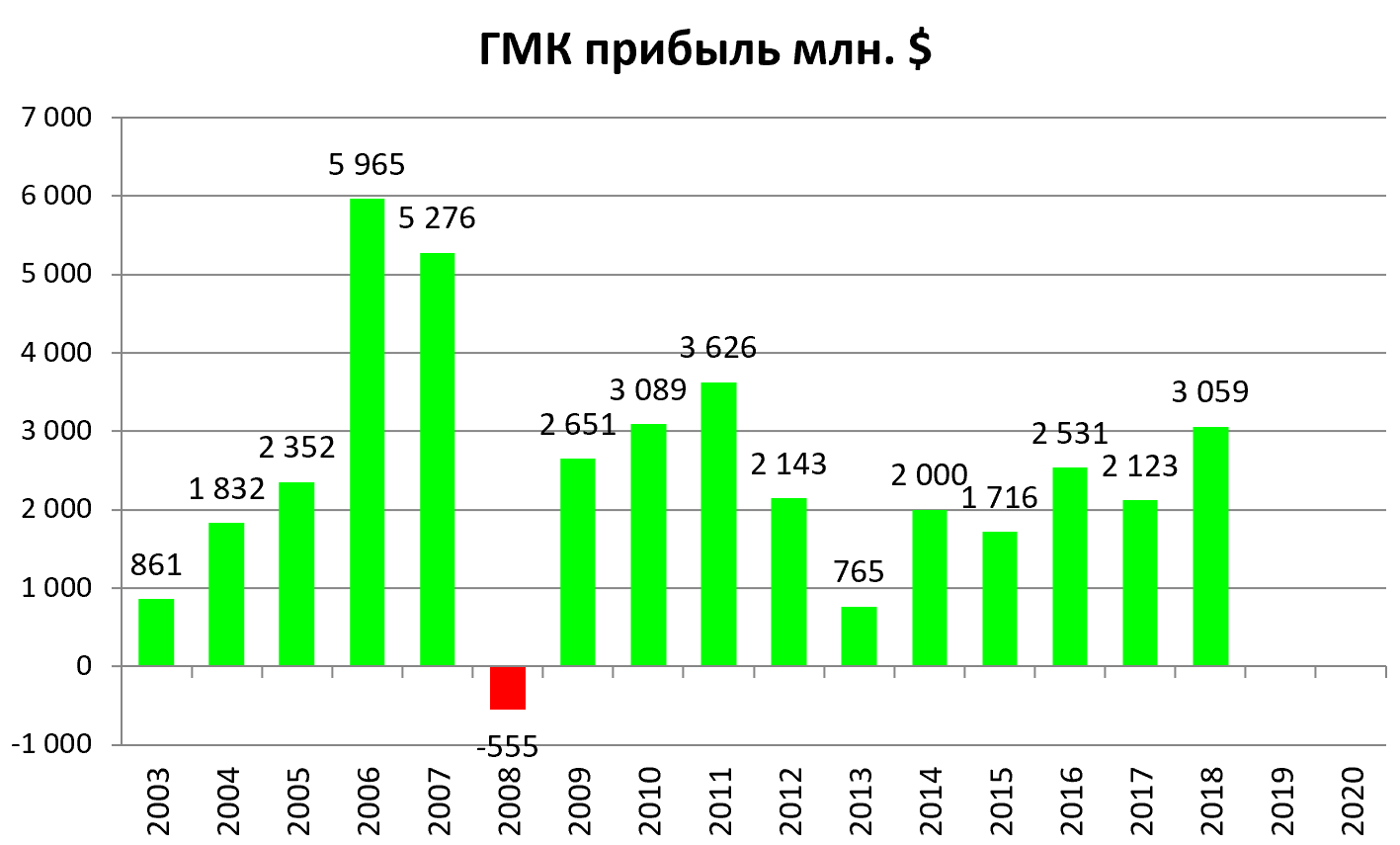

Прибыль достойная

Второе полугодие прошло на уровне 1-го.

Но относительно прошлого года результат прорывной, что оценено рынком.

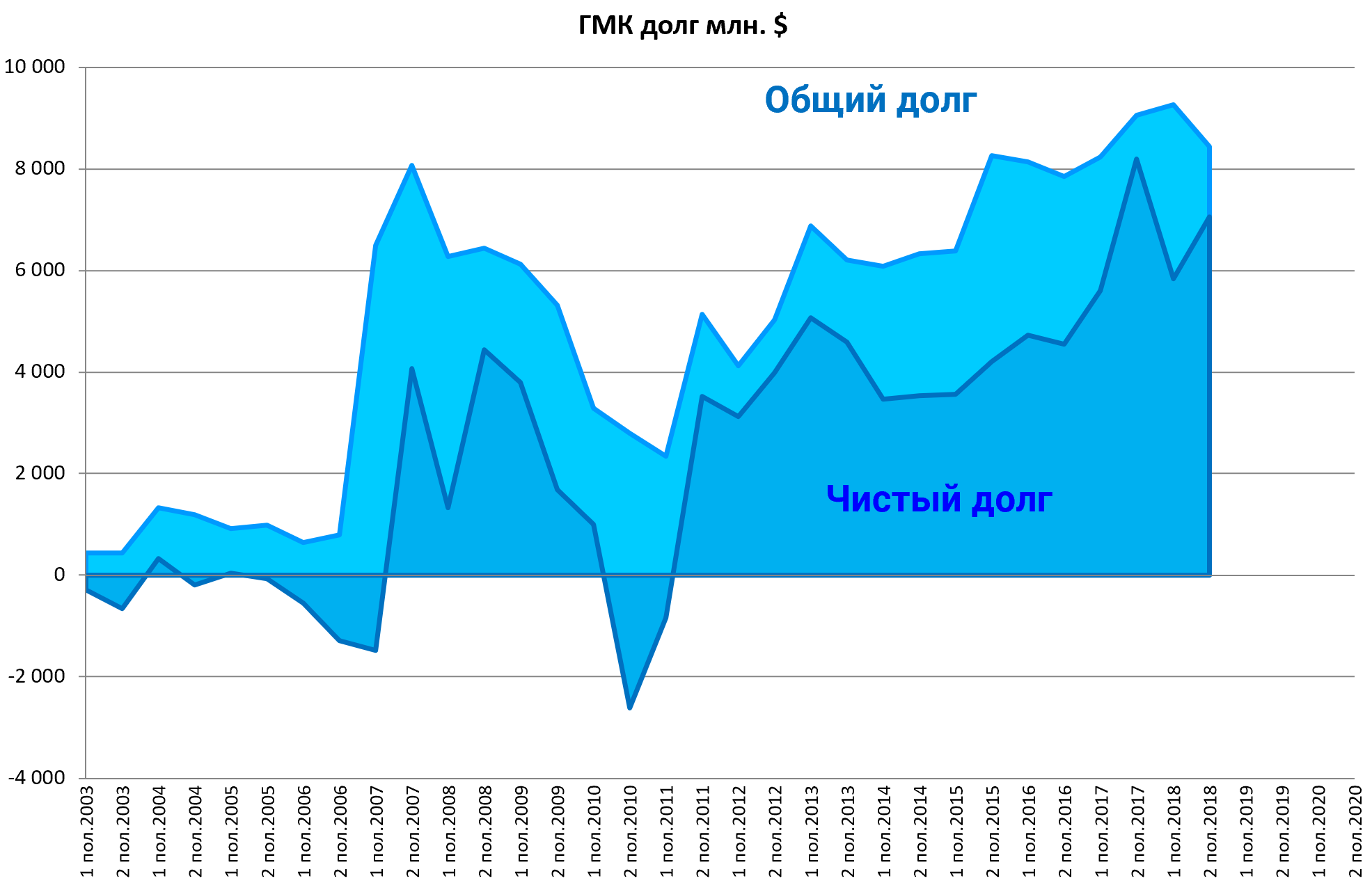

Чистый долг меньше чем год назад и составил $7 млрд. Вероятно, он будет стремиться к $10 млрд. к 2020.

Большие деньги, но когда компания зарабатывает миллиарды это не страшно.

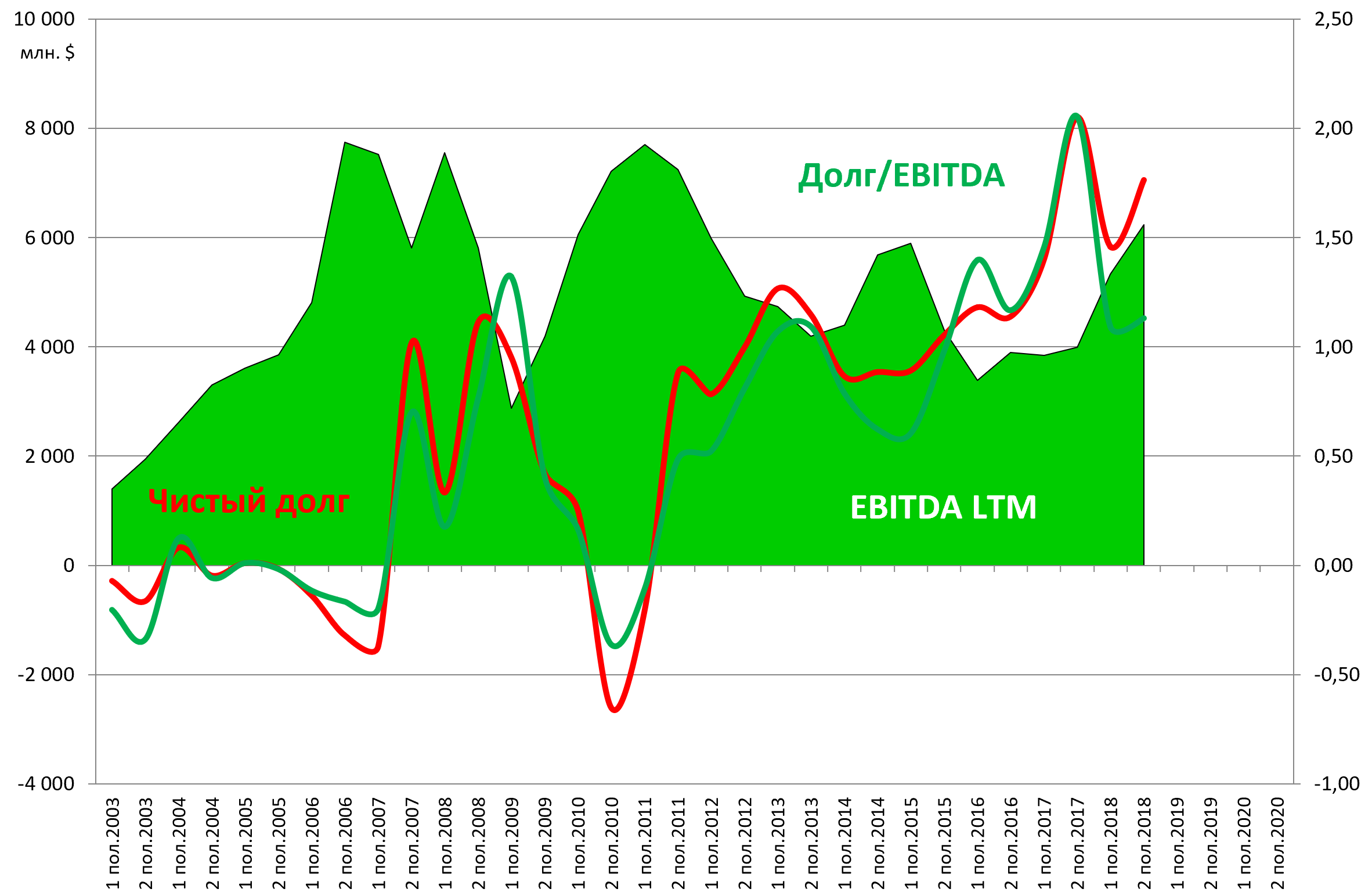

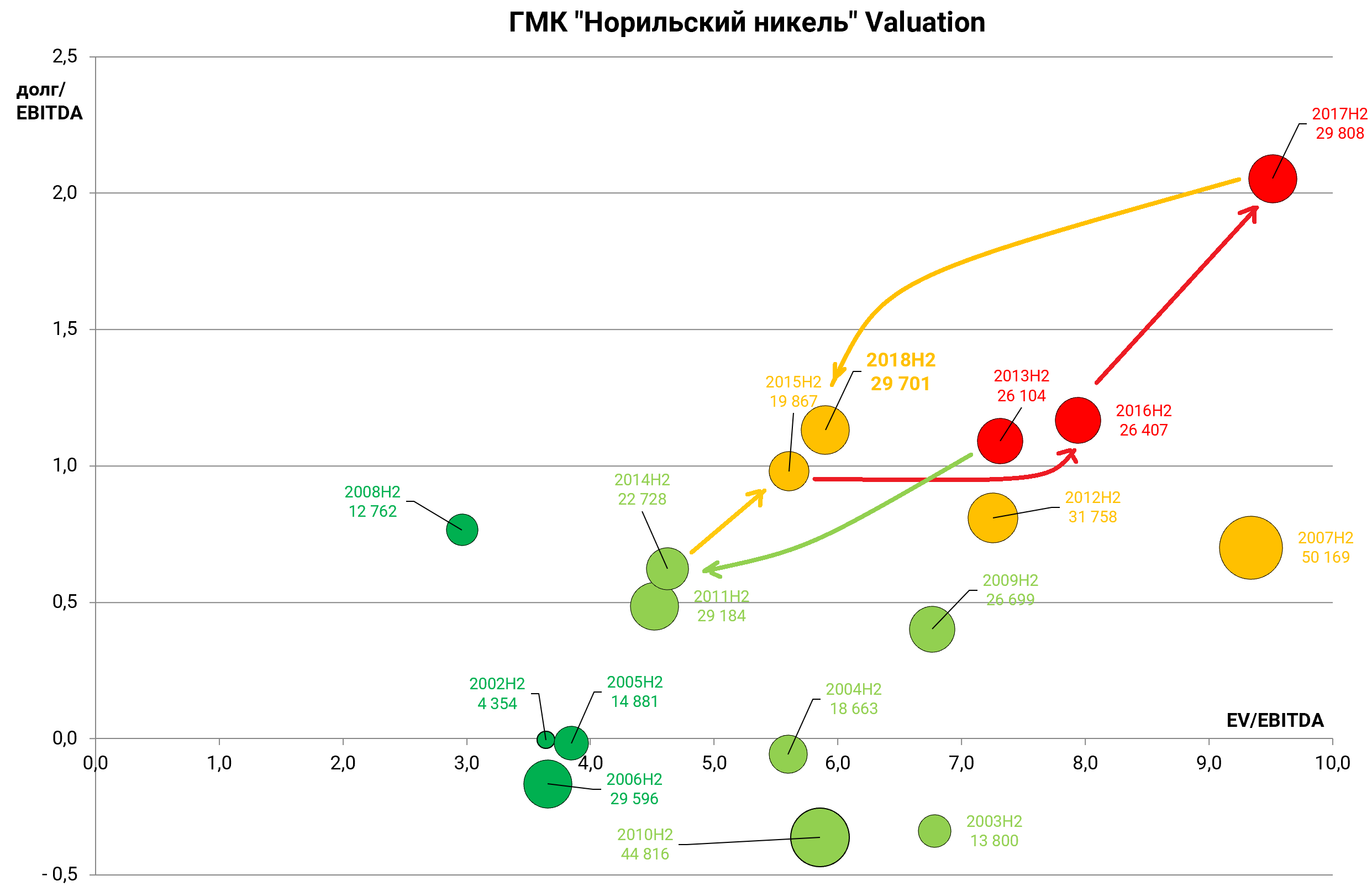

Долг/EBITDA = 1,13

В этот раз никто не упоминает о “скорректированном долг/EBITDA”.

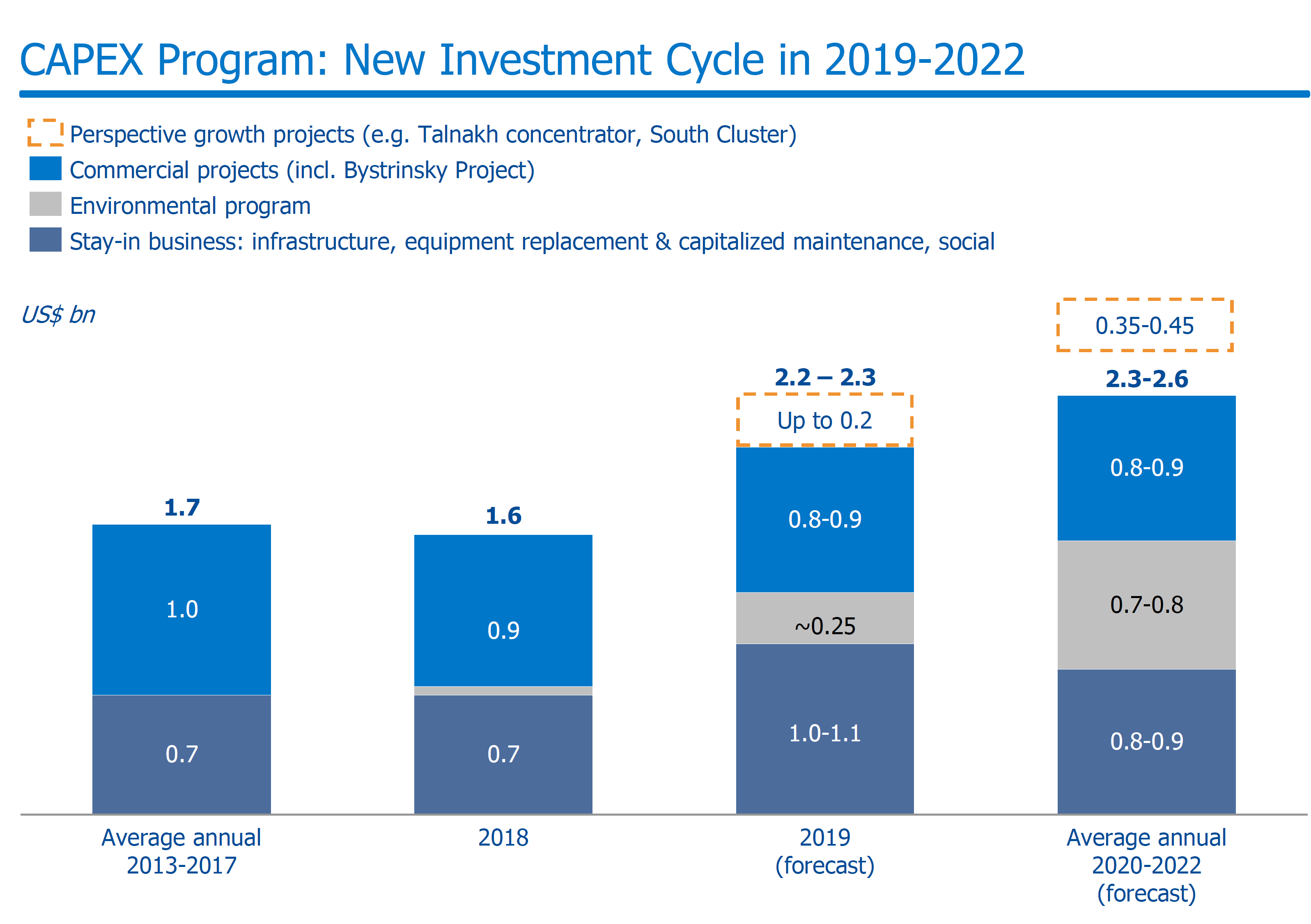

Компания уменьшила рабочий капитал WC (а это не бесконечный ресурс) и CAPEX (это странно, явно разовый реверанс в сторону РУСАЛа).

CAPEX НОРНИКЕЛЯ В 2018 ГОДУ СНИЗИЛСЯ НА 22%, ДО $1,6 МЛРД - КОМПАНИЯ

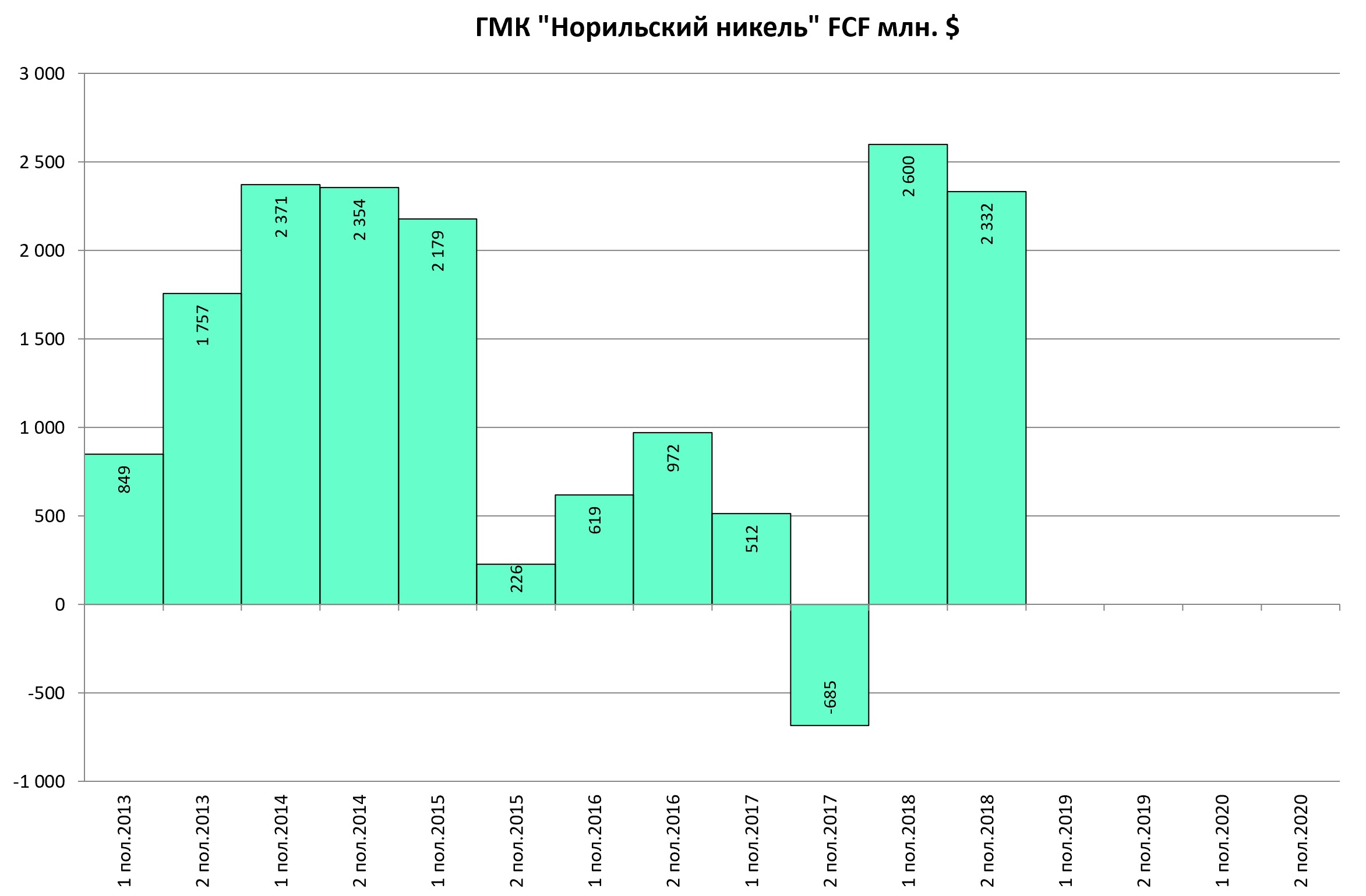

FREE CASH FLOW НОРНИКЕЛЯ В 2018 Г ВОЗРОС ДО $4,9 МЛРД - КОМПАНИЯ

НОРНИКЕЛЬ ВО II ПОЛУГОДИИ СОКРАТИЛ ОБОРОТНЫЙ КАПИТАЛ ДО $900 МЛН - КОМПАНИЯ

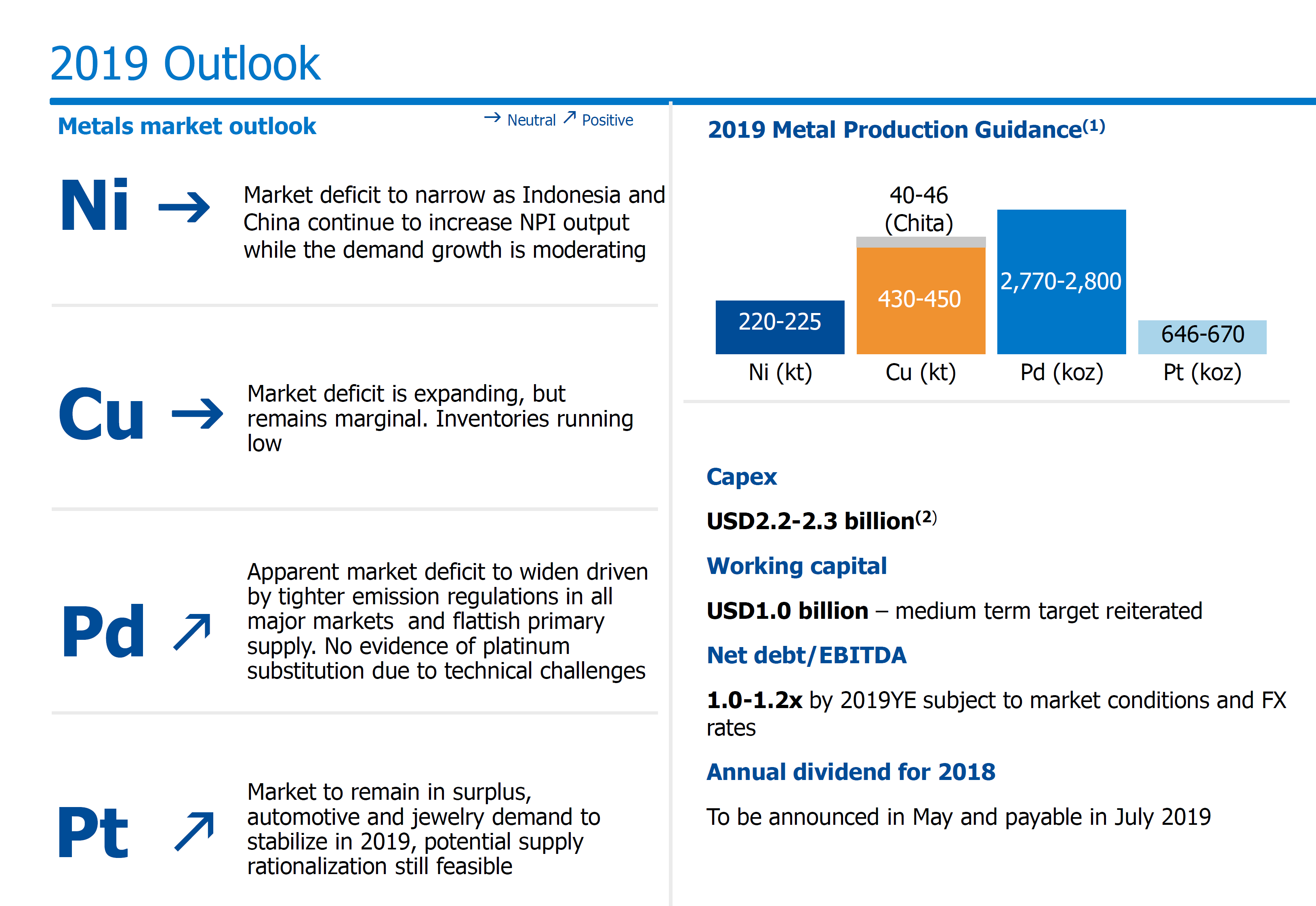

НОРНИКЕЛЬ ОЖИДАЕТ РОСТА CAPEX В 2019 Г ДО $2,2 - 2,3 МЛРД - КОМПАНИЯ

Получен рекордный за новую историю свободный денежный поток

Объем капитальных вложений сократился на 22% до 1,6 млрд долл. США, прежде всего, из-за завершения строительства Быстринского ГОКа и программы производственной реконфигурации, а также корректировки сроков реализации ряда инвестиционных проектов

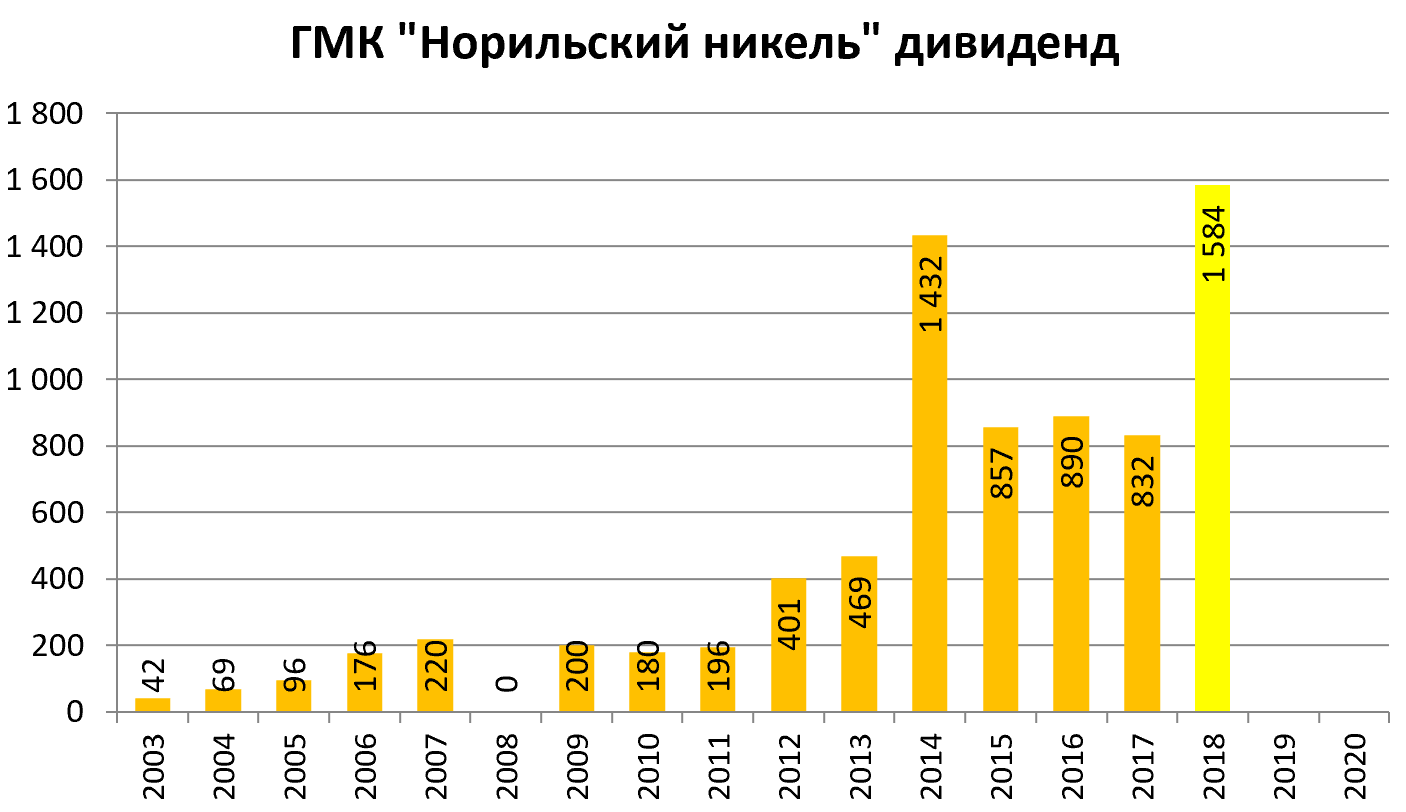

По дивидендам можно сказать следующее.

-

Он будут большими, то есть 60% EBITDA компания сможет дать.

-

В 2019 подобные выплаты сохранятся.

-

Расчетный дивиденд 60% от $6231 млн. - 776 рублей = 705 рублей если мы берем средний курс за 2018, равный 62,71.

Однако можно и по другому посчитать. $1800 млн. уже отдали, $1936 млн. осталось.

Средний курс 66 рублей. Тогда дивиденд 808 рублей . Считаем, что за 2-е полугодие 2018 дадут столько. Возможно вылпаты проведут специально в первом полугодии.

- Это годовой рекорд.

Все кто дождался молодцы.

- Если ГМК, в хороший год заработает $7 млрд. EBITDA в 2019, то дивиденд составит 1725 рублей.

Это для ориентира.

Мы считаем акция прекрасно отработала свою идею и рекомендуем переходить в РУСАЛ.

EV/EBITDA = 6,7

P/E = 11,4

P/FCF = 7,0

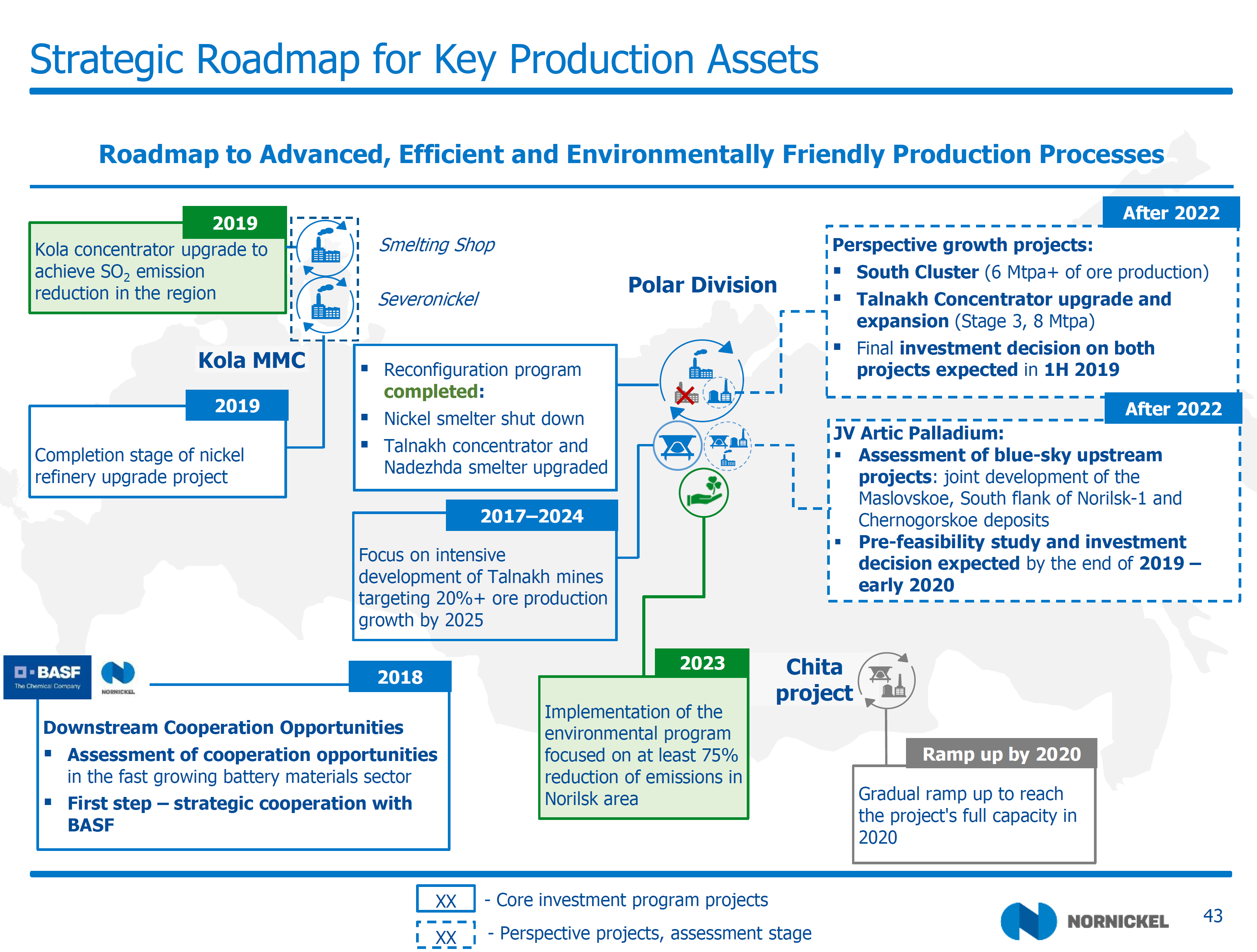

Перспективы ГМК тесно связаны с инвест программой и отношениями двух мажоритариев.

Подробности по CAPEX сегодня в презентации.

Но, мы считаем, еще минимум один год долг/EBITDA будет позволять платить 60% прибыли.

Это затуманивает многим разум, дивиденды конечны, об этом забывать не надо.

История с M&A и скупкой акций, нам представляется более выгодной дляч РУСАЛа.

P.S. появилась презентация

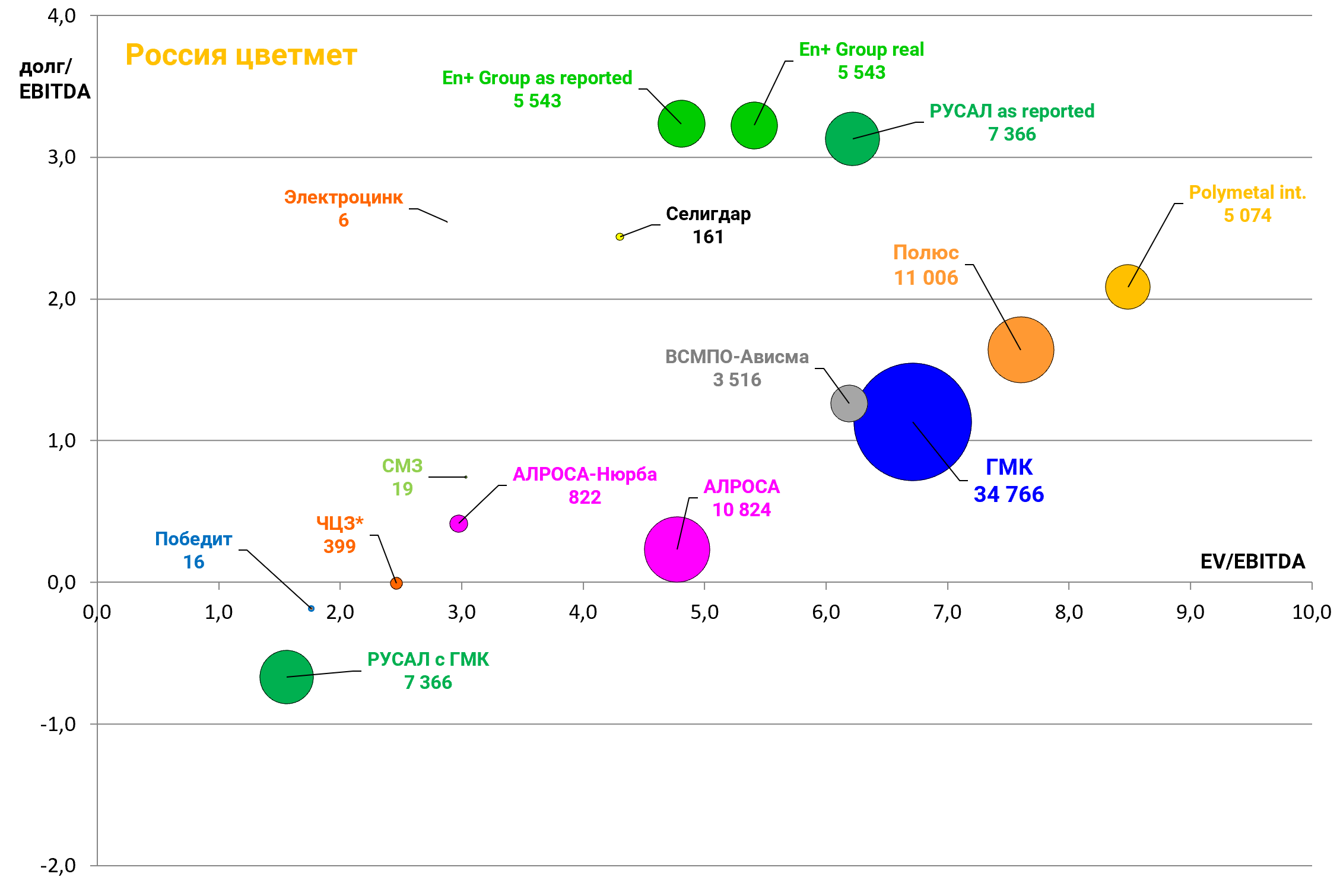

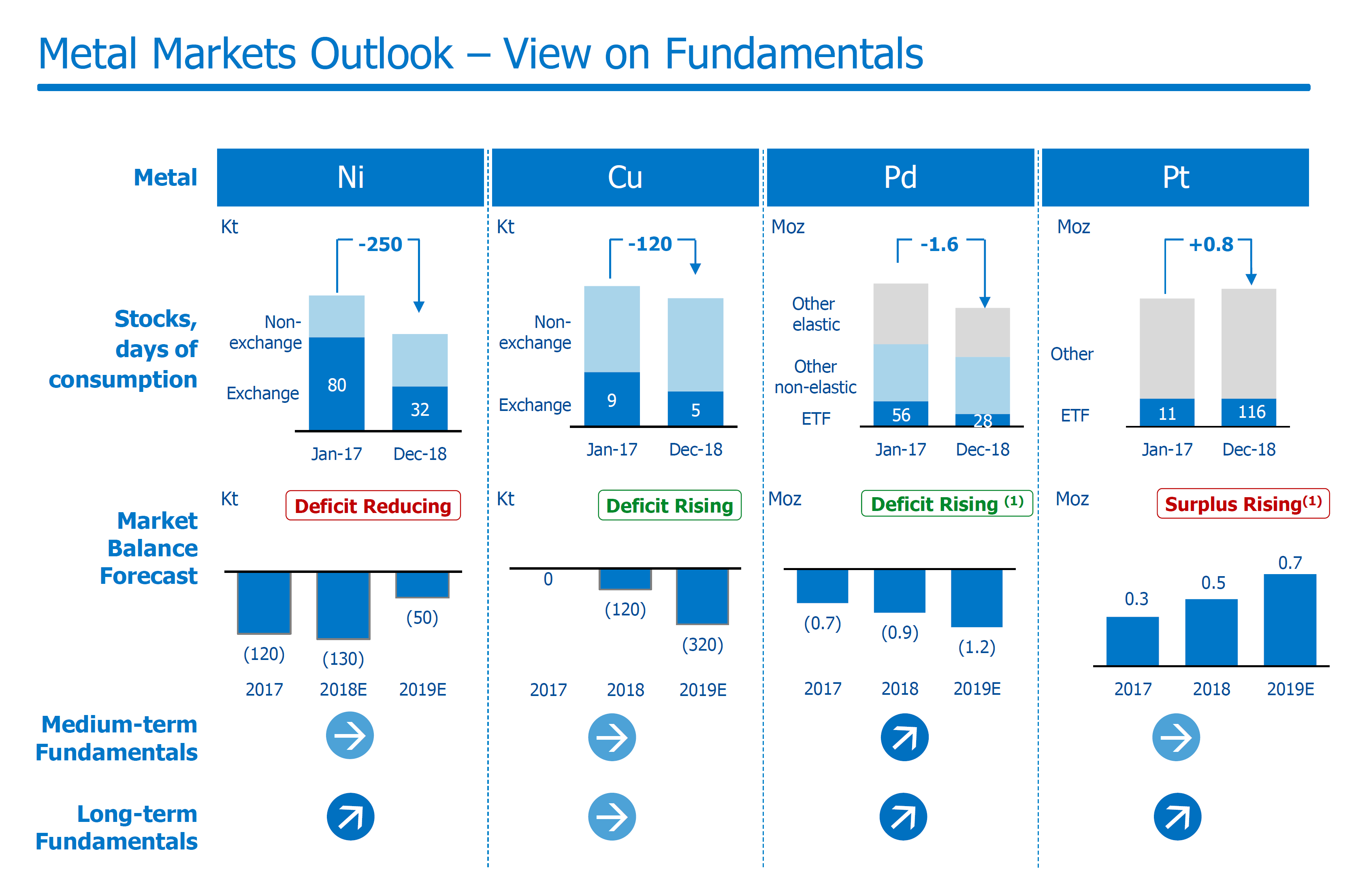

Взгляд на корзину металлов

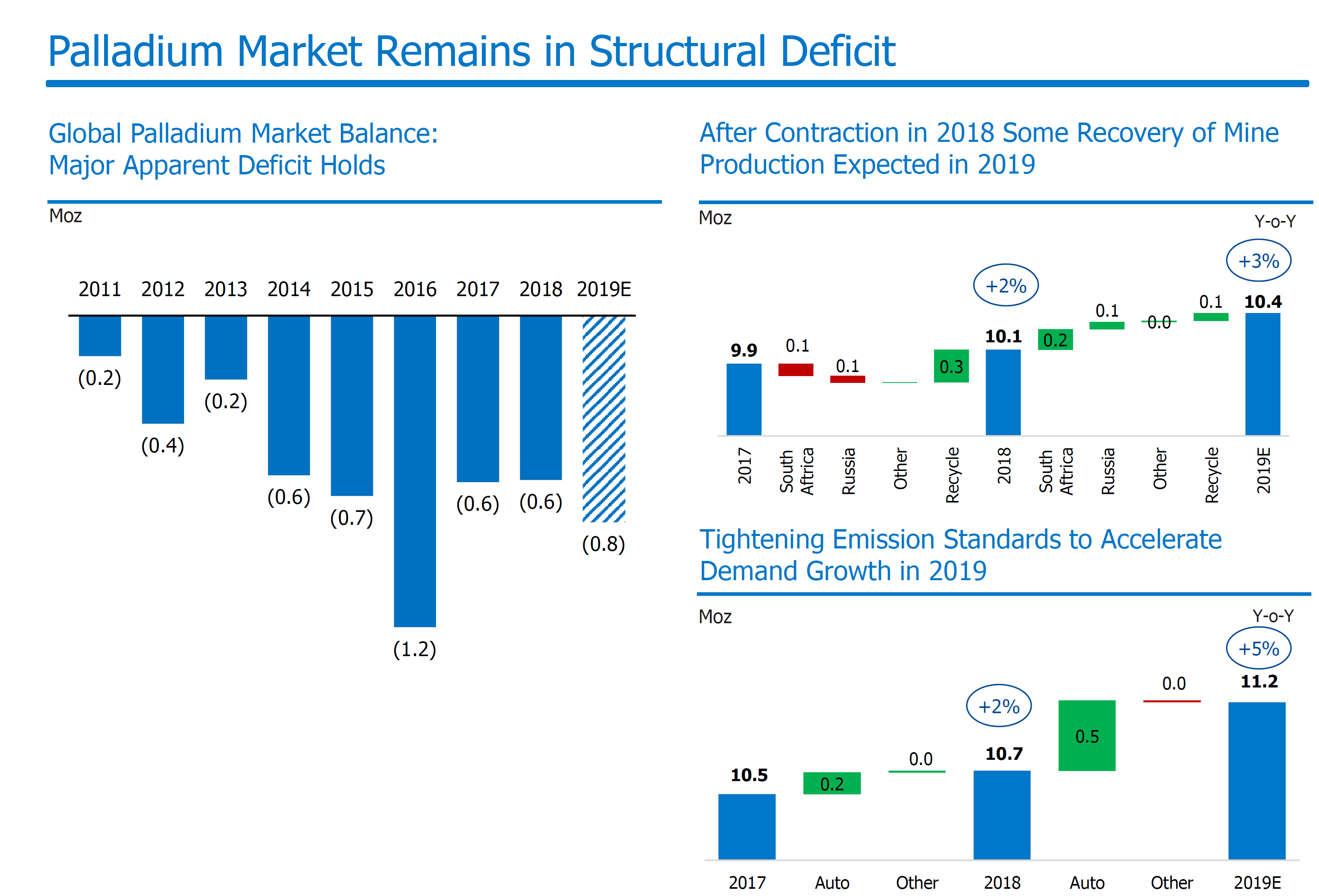

Палладий структурный дефицит остается и в 2019.

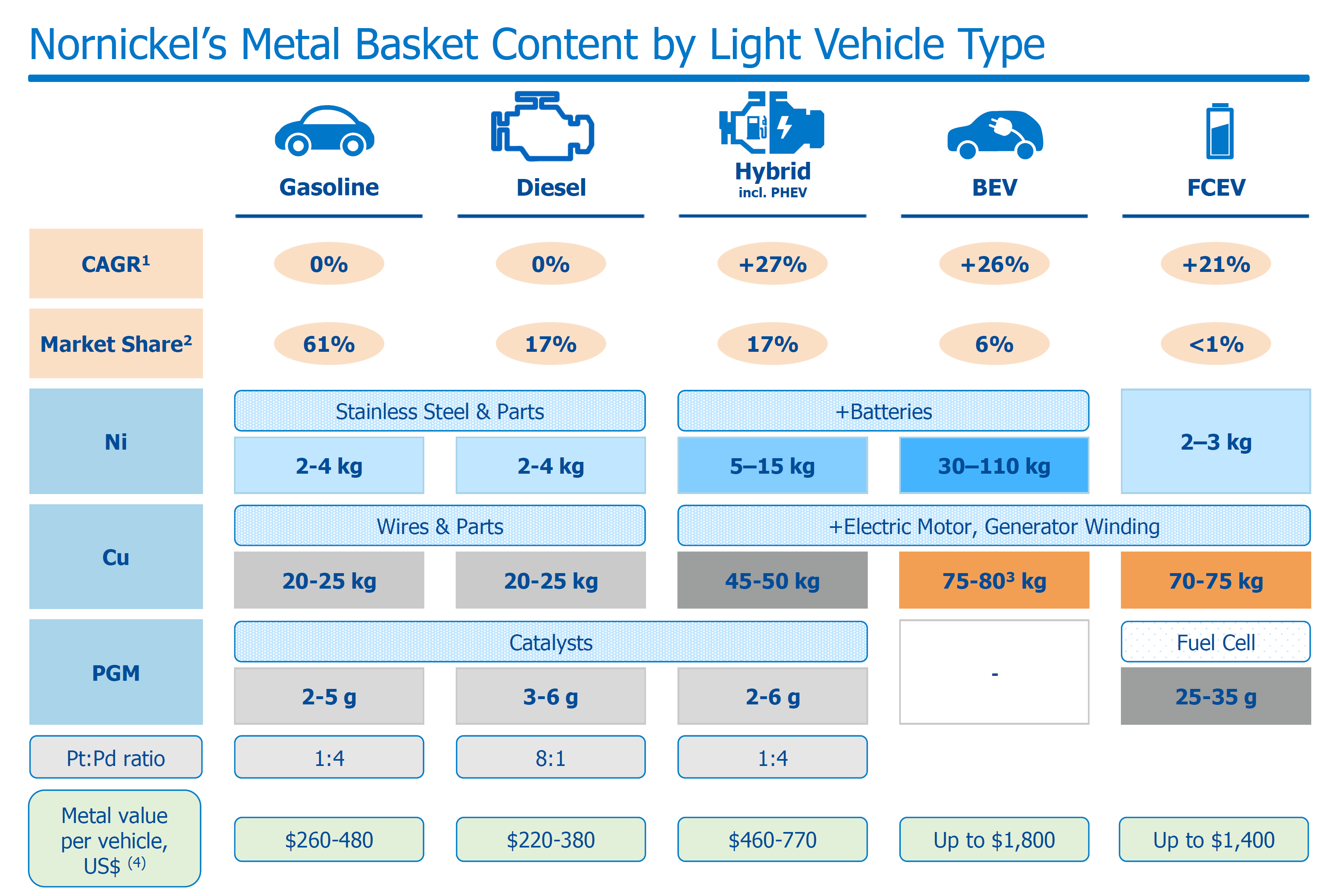

Традиционный слайд про электромобили.

Оказывается существенная част ьприроста EBITDA это распродажа запасов в т.ч. дорогого палладия - разовый фактор.

Плюс Быстринский ГОК дал эффект, в следующем году будет больше, около $300 млн.

Обновленные слайды из предыдущих презентаций по инвестпрограмме

С дивидендами в 2019, а может и в 2020 все будет в порядке.