31.05.2018, 08:47

ГОСА состоялось прямо перед публикацией отчета.

Я прилетел в Шереметьево в 9:20 и мне надо было добраться на Ленинский проспект 12:00.

Еле-еле успел.

Статуя Гагарина на Ленинском. Символизирует рост акций Фосагро в будущем? ![]()

Собрание проходит в институте, можно почувствовать себя студентом на лекции.

Акционеров пришло чуть больше, чем год назад, около 20 человек.

Присутствовало 4 члена СД: Иван Иванович Родионов (его не переизбрали) и три иностранца Маркус Родс, Свен Омбудсвед и Джим Роджерс.

Я всегда думаю, что заставляет их (независимых директоров) приходить на ГОСА? Это их обязанность, чтобы набрался кворум на первом заседании или чувство долга, порядочности члена СД?

Переводчик сел в пером ряду и незаметно и тихо все переводил иностранцам, а они были в наушниках.

Кворум собрания 83,5% акций. То есть у трех крупных акционеров 74-75% и довольно высокая явка миноритариев.

По повестке ничего интересного. По правилам зачитывают данные РСБУ - это нам не интересно. Вся выручка РСБУ это дивы от Апатита.

14 кандидатов в СД на 10 мест. Это уже интересно.

Иван Иванович сказал, что СД Фосагро уникален в России:

а) много иностранцев;

б) большинство независимые;

в) 2 женщины и обе из независимых (!);

Вознаграждение члена СД $45 000. Для такой компании это немного.

Вопросы попросили сдать письменно, но потом разрешили задавать и с места, а это уже хороших признак.

На все вопросы отвечает представитель менеджмента, CFO Шаробайко Александр.

И вот первый вопрос с места задал суровый мужчина:

“Когда наконец-то изменится этот странный тренд, производство вверх, а прибыль вниз и дивиденды вниз?”

Отвечает, что рост производства - это способ снизить себестоимость и он продолжится. А по ценам мы же не являемся законодателями.

Смотрите как устроен рынок. OCP из Марокко и Maaden из Саудовской Аравии (мы писали про них в разделе сникерсы) запустили 5 млн. тонн новых мощностей. Из-за этого цены просели.

Однако, Mosaic закрыл 2 млн. тонн неэффективных мощностей в Северной Америке и экспорт из Китая покатился вниз. Ранее там был экспорт 11 млн. тонн, на 20% он уже упал.

Спрос на удобрения растет вот и DAP подрожал на $50. И мы считаем, что продолжит дорожать.

Далее про Китай. Правительство борется с грязными производствами. Если в России аммиак делают из газа, то в Китае из угля. Он к тому же и подорожал. Мы ждем дальнейшего сокращения экспорта из Китая. Все это на фоне роста спроса. А новых производств никто не строит, и если даже цены вырастут, то новый завод строить как минимум 3 года.

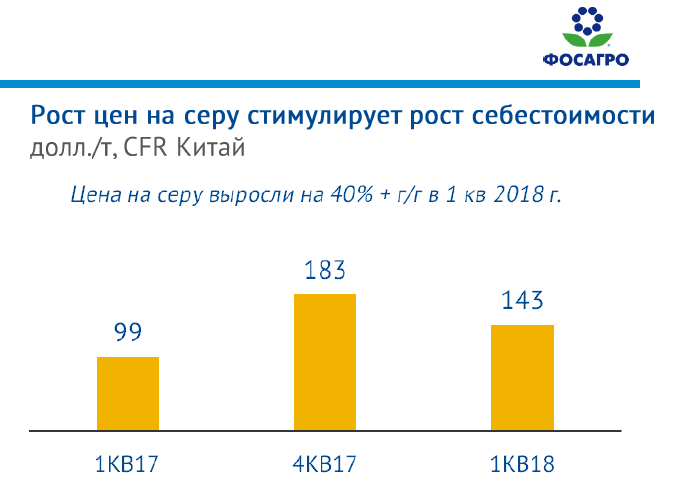

Далее развернутый обзор по себестоимости. Мы оптимизировали численность персонала и тут у нас роста затрат нет. Но дорожает нефть, газ и, главное, сера. Серная кислота сильно подскочила, в России чуть ли не дефицит. Мы построили новые мощности по производству удобрений, а теперь нам не хватает этого компонента.

Что мы делаем в связи с этим? Строим свое производство уже 5 месяцев и в 2019 оно будет готово.

От себя добавлю, что серный проект есть у ГМК (Кольская ГМК совсем рядом) и серы перестанет давить. Но про этот фактор мы даже не знали и никогда не думали.

Далее продолжает. Мы в худшем случае будем по рентабельности и прибыльности на уровне глобальных конкурентов, а в лучшем все будет ок, на СД вчера обсуждали все согласны.

Я задал 4 вопроса:

- Сейчас дивполитика 30-50% от чистой прибыли (скорректированной), не планируете ли вы ее изменить на дивы от EBITDA или от FCF?

Пока не панируем, но сами дивиденды будут расти, так как будет расти прибыль.

- Давайте обсудим капекс. Известно, что 31-32 млрд. рублей за 2018, как в 2019-2020?

Да 31-32 и не выше, за 2019-2020 на этом же уровне или ниже.

- Точно без новых проектов? (Вопрос вызвал улыбку).

Пока новых проектов нет, но точно я не могу сказать, это часть нашей стратегии, если цены вырастут, мы конечно же начнем инвестиции.

- Что с долей Антошина, будет ли увеличен free-float или он остается акционером?

Мы не знаем, и откуда я могу знать и вообще его нет в СД и в прошлом году не было, все вопросы не по адресу. Пишите ему на имейл. Все засмеялись.

Я говорю а вот ваше SPO было знаковым явлением в 2017 и Гурьев говорил, что вес в индексе для вас важен. Я не в курсе, это вне компетенции CFO и т.д.

Далее Иван Иванович Родионов говорит, а что-то никто не сдал бюллетени, тут все сообразили что подсчет идет и надо быстро сдавать, вышла небольшая заминка.

Следующий вопрос. В СМИ была новость про завод Метахим в Ленинградской области. Расскажите по подробнее с первых рук.

Компания рассматривает вариант модернизации на 25 млрд. по 8,3 млрд. в 2019-2021.

Это даст нас + 600 тыс. тонн DAP и MAP.

Решение не принято, но возможно будет принято. Это не повлияет на цифры в 30 млрд капекса, которые я вам ранее озвучил.

Мы посчитали экономику проекта и она отличная, 11 лет окупаемости +50 млн. EBITDA.

Я не удержался и с места говорю, что-то какой-то плохой инвестпроект с такой нормой доходности.

Вот есть российские аналоги в майнинге и удобрениях, они инвестируют под другую отдачу. Например у ГМК IRR 30%.

А у Уралкалия новый ГОК также принесет больше. Не проще ли 25 млрд. рублей куда-то в другое место вложить (или на дивы отдать).

Он меня поставил на место: мы во-первых много чего построили и в теме, во-вторых Уралкалий как раз ничего не построил и их новый ГОК еще не готов, окупаемость там больше. Ну и самое главное, это мы говорим про отдачу на дне рынка, то есть проект будет прибыльным и сейчас, а если цены отрастут, то он окупится за два года, вот в чем идея.

Я понял, что был не прав и все бы ничего, но тут он добавил, а если вам не нравится как мы инвестируем, то вы же можете купить акции ГМК или Уралкалий.

Тогда я говорю Фосагро - это наша компания и вы все тут на нас работаете, мы хоть и миноритарные акционеры, но также заинтересованы в четких инвестициях нацеленных на максимальную отдачу для акционеров и независимый СД тут как раз для этого. Мы должны ясно понимать куда вы тратите наши общие деньги.

Иностранцы то ли с удивлением то ли с одухотворением слушали (не было никакого возмущения или раздражения) и кивали. Джим Роджерс, который все это время засыпал на своем месте (то ли от перелета, то ли с похмелья), проснулся!

В обществе все решает мажоритарный акционер, но и наше мнение вы обязаны слушать и учитывать, спасибо!

Далее всех интересовало когда рынок удобрений наконец-то вырастет. Он еще подробно рассказал про Китай, про снижение экспорта. То есть все будет как в угле в 2016.

Помните как сложно было держать Распадскую?

Был еще вопрос, а вот цены сейчас вырастут и Mosaic откроет мощности? Нет, химическое производство просто так не запустить заново.

Далее результаты голосования, Родионова не избрали, он со всеми попрощался и ушел.

Кстати, председатель СД сейчас Свен Омбудсвед. Родионов говорит, “ну спросите у него, это же бывшей глава YARA, он опытнее всех нас”.

Я тогда спросил, что вы думаете о перспективах Фосагро?

Говорит, главная фишка компании это Best Mine, мурманский депозит, уникальное месторождение (как у ГМК в Норильске, как у АЛРОСА в Якутии, как у Уралкалия в Перми).

Это обеспечивает лучшую себестоимость, а мы уже используем это как платформу для роста, для производства сложных удобрений, для выхода на фермеров, Фосагро всегда будет лидером по прибыли в мире, ни один конкурент не сравнится с компанией.

Еще я задал вопрос всем иностранцам. “В России инфляция низкая, ставки падают, вы все участвовали так или иначе в работали в разных странах, в глобальной экономике. Как по вашему, это вызовет экономический рост в России? И рост цен на активы”. Начал отвечать Джим, а он был очень уставший. Опять сказал, что российские фермеры должны писать благодарственное письмо Трампу, про то что Западной экономике трындец через 1-2 года, а вот Россия, закались под санкциями и низкой ценой на нефть и все будет просто чудесно".

В целом он был уставший, никто не хотел его мучать (я тоже не выспался).

Далее иностранцы пошли на ГОСА.

Я подошел к Джиму и говорю вы помните “Алёнку”?

Он: "Да-да, конечно, русский шоколад, сообщество инвесторов. Кстати, он уже выучил не только “хорошо” и “спасибо”, но что-то еще.

Я спросил его про новые книги. Он говорит, написал на китайском и издал. Ты читаешь на китайском? )

Все стали фотографироваться и Джим даже позировал.

Потом Александр Шаробайко сказал, что ответит на все вопросы миноритариев, предложил остаться.

Вот бы так на Распадской!

Часть вопросов я прослушал.

Я ему говорю, вот-вот выйдет отчет, прокомментируете его.

“Я не могу, еще же не было публикации, а то вы совершите транзакцию и вас за это обвинят в инсайде”.

Все: “Ха-Ха-Ха!” )))))

Он говорит: “Вы извините, что возникло недопонимание”. Я говорю: “Я тоже хотел попросить прощения, что так вышло”.

Самое главное - менеджмент позитивен. Мы потом сделаем диаграммы капекса и FCF, как когда-то делали в ММК, когда он вышел из цикла больших вложений, может кто помнит.

От себя добавлю, когда компания смело инвестирует на дне цикла, когда вокруг все закрываются и не инвестируют, потенциально это может быть очень и очень мощный рост прибыли и акций. А ведь это очень логично, из серии покупай когда все продают.

Проблему серной кислоты решают. Рост производства продолжится.

Дал сайт (платный), на котором они смотрят за ценами.

Впечатления от ГОСА лично у меня позитивные, хотя у ребят не сложилось такого впечатления, ведь золотых гор точно не обещали, все сдержанно.

Потом мы пошли пообедать, где Арсен (Arsene Wenger) рассказывал как он инвестирует в растущие компании.

Всем спасибо!