07.06.2018, 09:13

5 июня прошло собрание акционеров Газпром Газораспределение Ростов.

Прямых самолетов из Красноярска нет, я полетел через Москву.

Новый Аэропорт Платов. Такой же как в Красноярске.

Вот для чего ЧМ-2018, города стали лучше.

Все в Ростове дышит футболом, мы даже когда пошли ужинать, там 20 мексиканцев праздновали день рождения.

На улице видел группу уругвайцев.

То есть они заранее приехали!

Новый стадион.

Никита и Максим организовали мне экскурсию по городу.

Пошли с Алёнковцами в ресторан Нью-Йорк.

ГОСА было в 10:00, но я проснулся по красноярскому времени, немного погулял по прекрасному летнему Ростову, утопающему в зелени.

Пошел заранее в офис компании.

Он находится в том же здании где и региональный Межрегионгаз.

Офис внутри производит прекрасное впечатление. Все новое.

А в холле вообще выставка картин.

Когда я пришел, бюллетени уже получал Александр Шадрин из “Арсагеры”, а их ему надо было аж 8 штук!

Спросил у сотрудниц, а чем отличается межрегионгаз от газораспределения? Первый это поставка, второй транспортировка.

Как вы тут живете работает? Все хорошо.

Угостили нарзаном и кофе.

Зал для собраний, оригинальный свод.

Пришел гендиректор и собрание началось.

Стоит отметить, что после Полюса, я был готов к очередному провалу, но это тоже был бы результат. Объясню почему.

Я владею акциями облгазов аж с 2013 (правда почти все купленные тогда продал, а потом купил новые, исходя из других принципов, в т.ч. префы Ростовоблгаза). Но за это время на собрание пришел первый раз. Получается с бизнесом предприятий я был не знаком.

Александр сказал, что, насколько он слышал, в прошлом году собрание вообще было декоративным и у меня был настрой на то что и это собрание будет формальным.

Александр снимал кино.

Значит подвели итоги года, с презентацией. Для третьего эшелона это немыслимый прогресс.

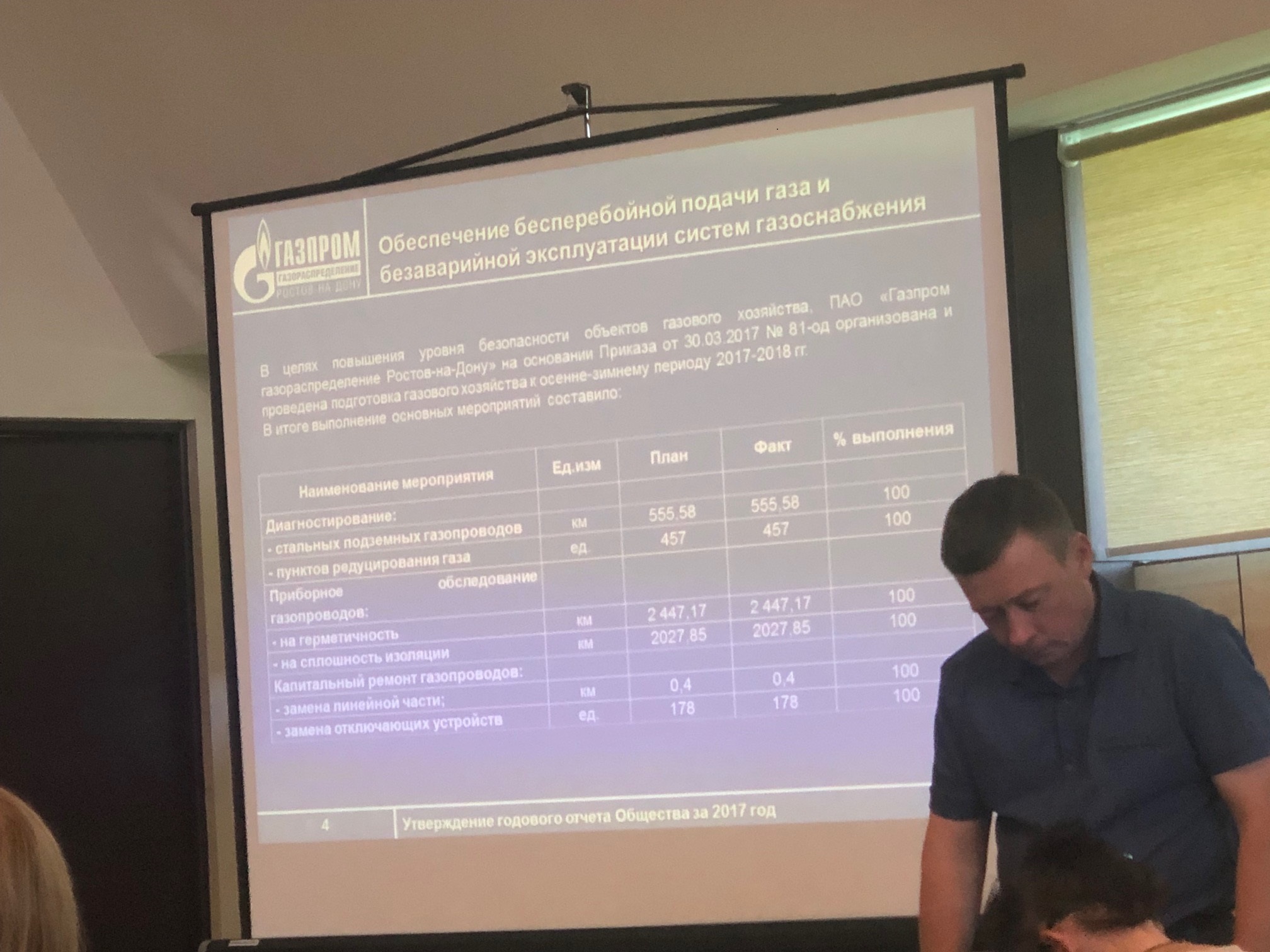

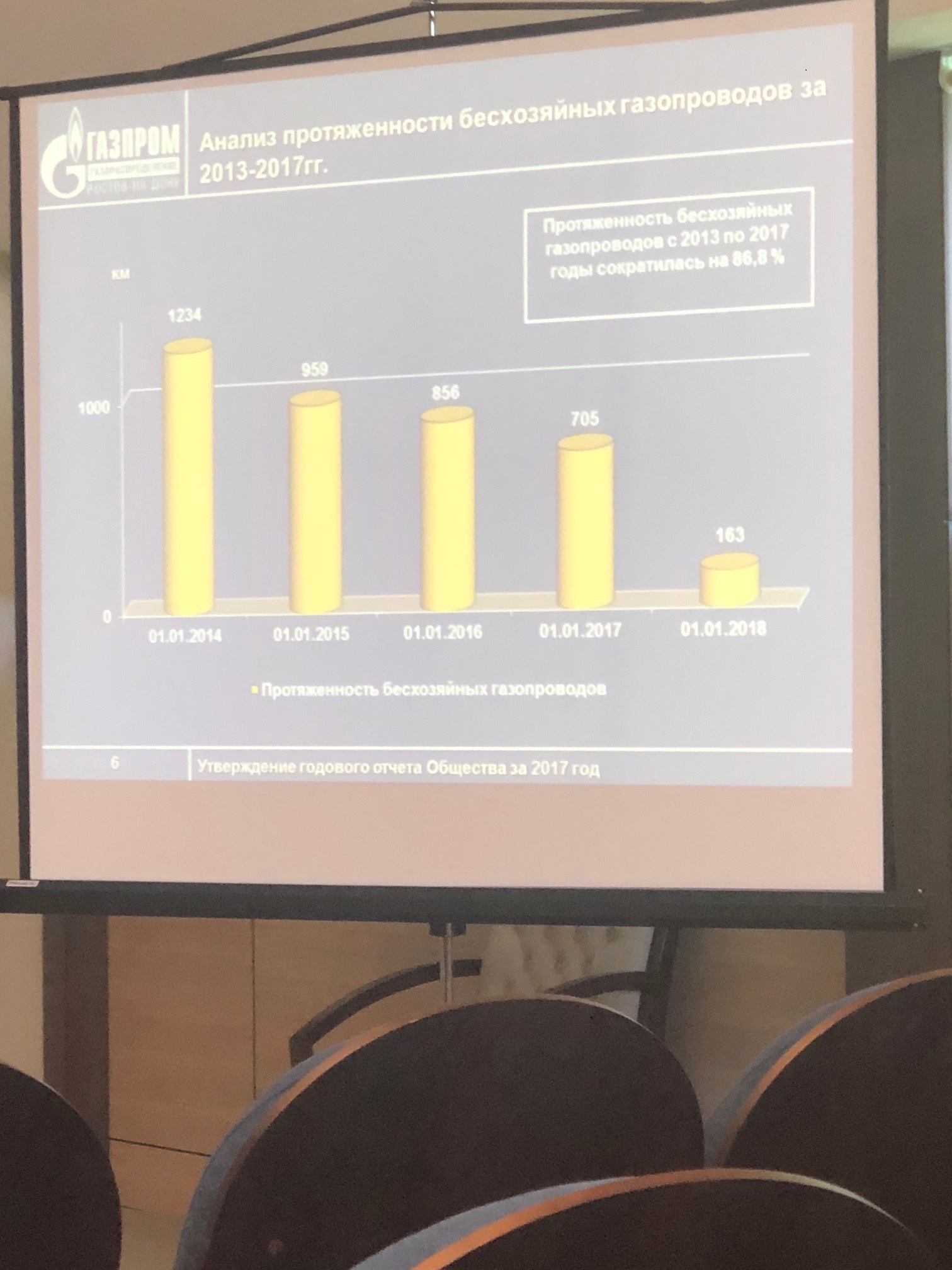

В это году взяли на баланс бесхозные трубы. Почти все.

Населению поставили 2 млрд. куб. метров газа, промышленности 4.

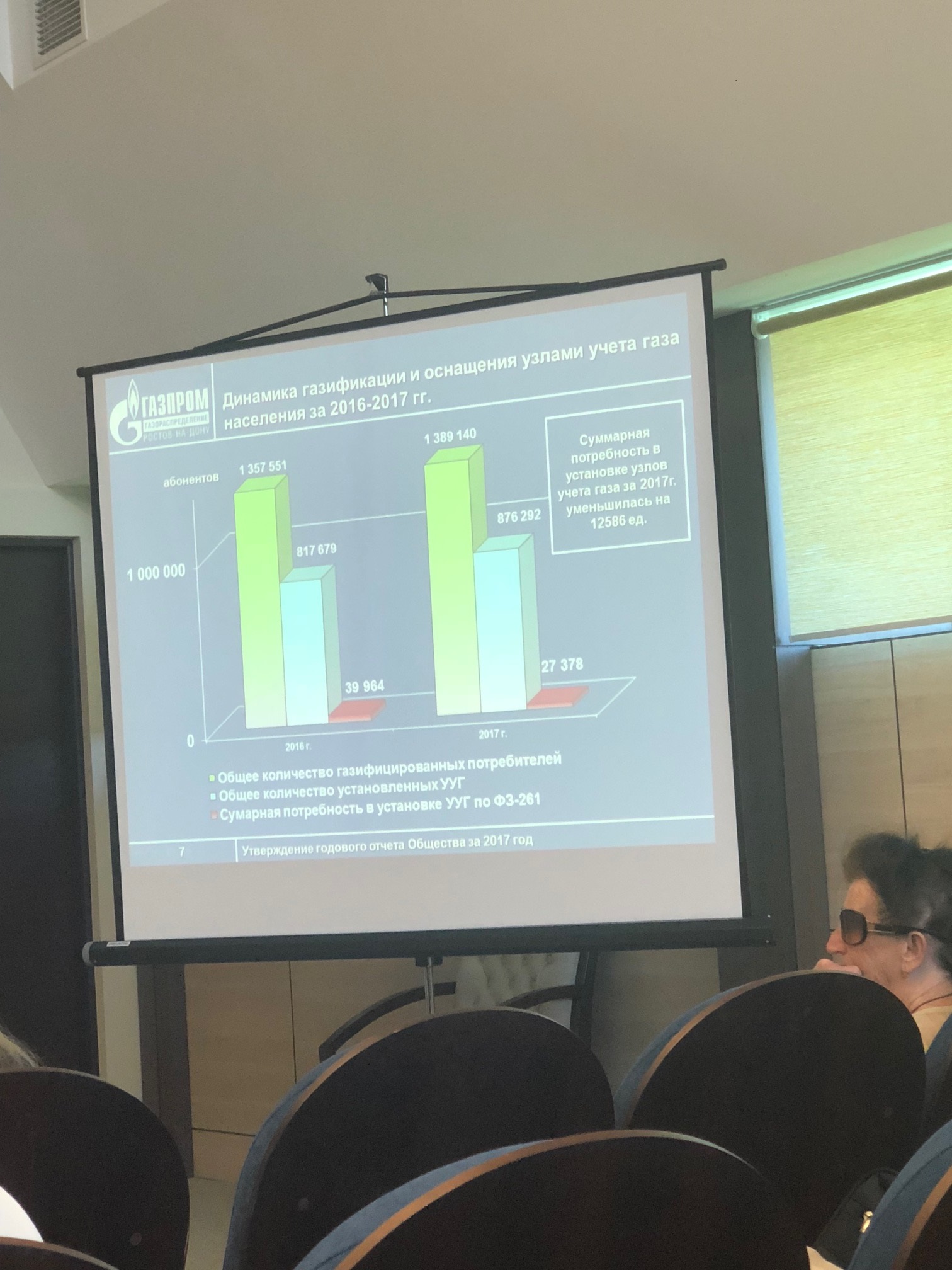

Газификация 85% региона. В среднем по России 68,1%.

В самом начале замгиндра спросил, а где я могу купить хоть 1 акцию?

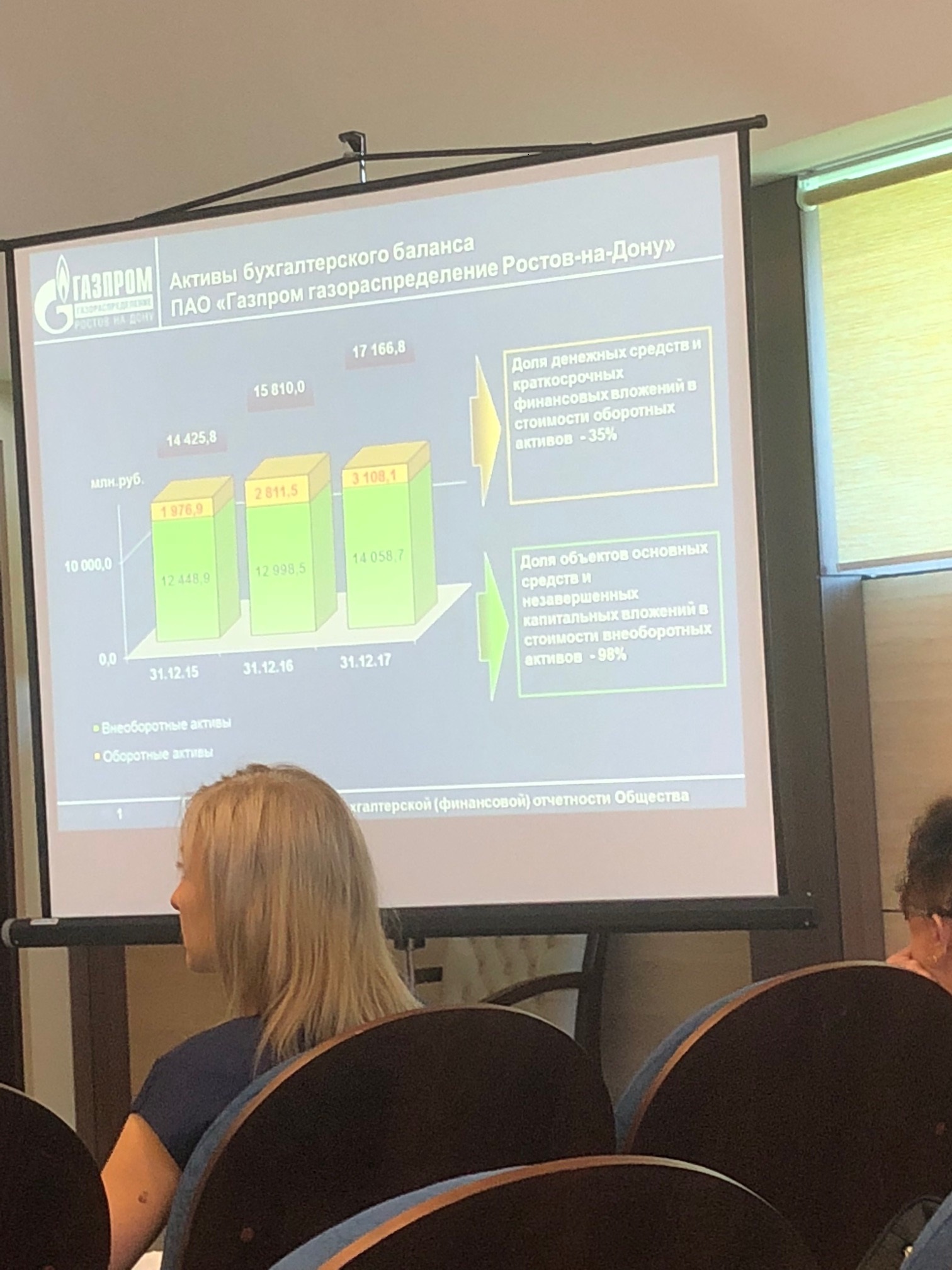

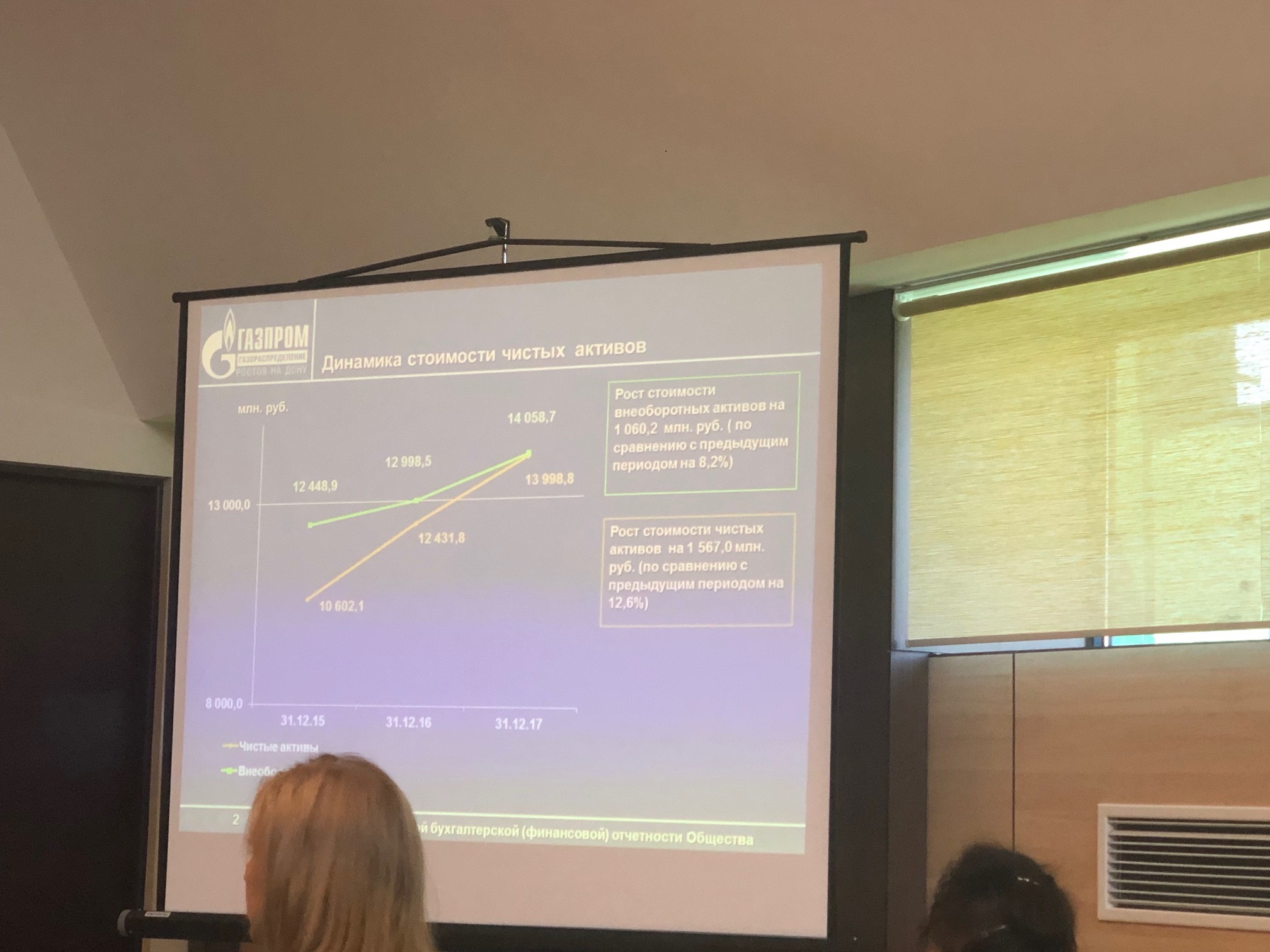

СЧА 14 млрд. рублей. Для тех кто любит P/Bv Ростов очень дешево смотрится.

Акционеров физиков было две или трое пенсионеров. В конце зашла такая южная бабушка и сказала “здравствуйте всем акционерам”.

Кворум 82,96% или 117 885 акций. Конкретно тут 1 акция это серьезная доля в компании.

В Ростов приехал представитель регистратора ДРАГА (всегда нравилось это название) из Волгограда.

ДРАГА это не в честь Ивана Драго, а Держатель реестров акционерных обществ газовой промышленности. Как правда вышло ДРАГА а не ДРАОГП не ясно.

Я написал вопросы и передал секретарю.

Мой вопрос, когда закончится газификация?

Замдиректора отвечал, он видимо сначала подумал, что я из сторонник 100%-газификации и стал уклончиво говорить, что “тянуть в каждый хутор нецелесообразно”.

Я говорю, что “не любитель больших капексов” и всем акционерам выгодно, чтобы вы закончили газификацию и уже подумали бы о нас об акционерах.

Он тогда радостно сказал, есть план до 2020, капекс в 2017 был 191,5 млн. руб. далее примерно такой же, все крупные населенные пункты газифицировали.

Далее гендиректор продолжил зачитывать мои вопросы. Прочитал и говорит, “Элвис. я правильно сформулировал?”.

Прогноз по финпоказателям на 2018, примерно на уровне 2017.

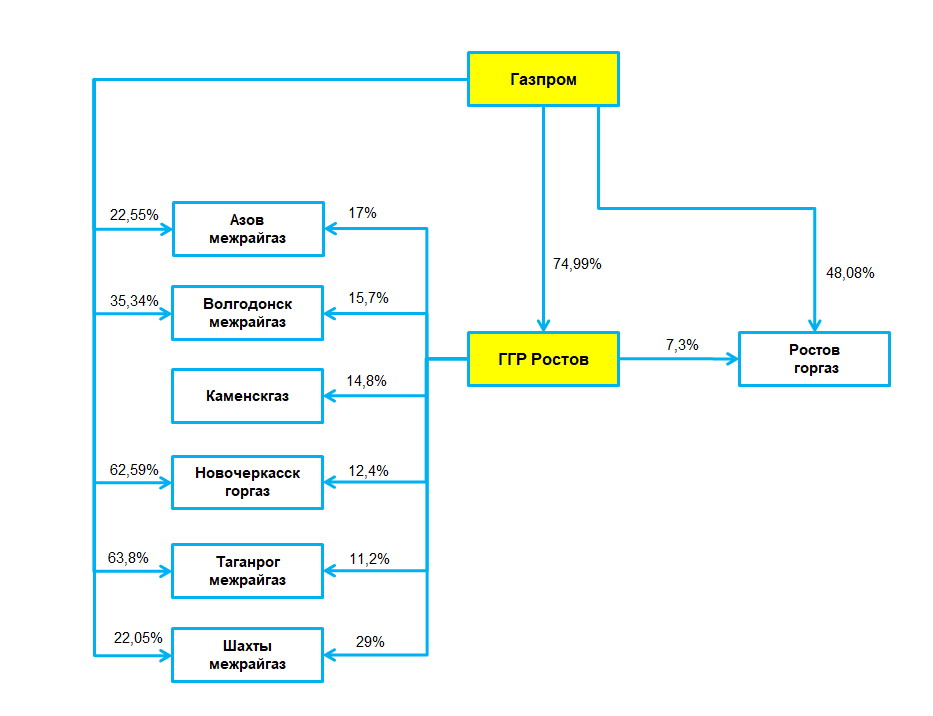

Следующий вопрос меня очень интересовал. У многих облгазов, не только у Ростова, есть в регионах какие-то межрайгазы и горгазы. Что это за компании? Конкуренты?

Причем сам облгаз обычно миноритарный акционер в них, а контроль у Газпром Газораспределение.

Он сказал, что эти компании с недавних порт стали балансодержателями, численность персонала сокращения до минимальных 5 человек. Ростовоблгаз создал в этих крупных городах свои филиалы, взял в аренду трубы и теперь ведет деятельность и там. Присоединять или выкупать эти компании не планируется.

Еще у меня был вопрос что с долгом (Ростов один из немногих облгазов у которых есть долг, а то все смотрят P/E и удивляются). Но я или прослушал ответ или не понял его.

Гендиректор говорит, идем по повестке, ваш вопрос про дивиденды относится к 3-4 пункту голосования, на него ответим когда будет голосовать по нему. а пока отвечаю на вопросы повестки 1-2.

Далее вопрос Александра Шадрина.

Вот его пост перед собранием. https://option-systems.livejournal.com/254997.html

То есть он был настроен как бы слегка агрессивно, “где наши деньги” и был настроен качать права акционеров, тем более у них было 2% акций, а это очень много.

- Почему штат вырос с 3500 аж до 6000 человек? Чем они там у вас занимаются? Это, судя по годовому отчету, непроизводственный персонал!

Ксения Георгиевна, по финансам, отвечает, что это как раз работники из Новочеркасска, Шахт, Азова и т.д. То есть был рост компании за счет создания филиалов.

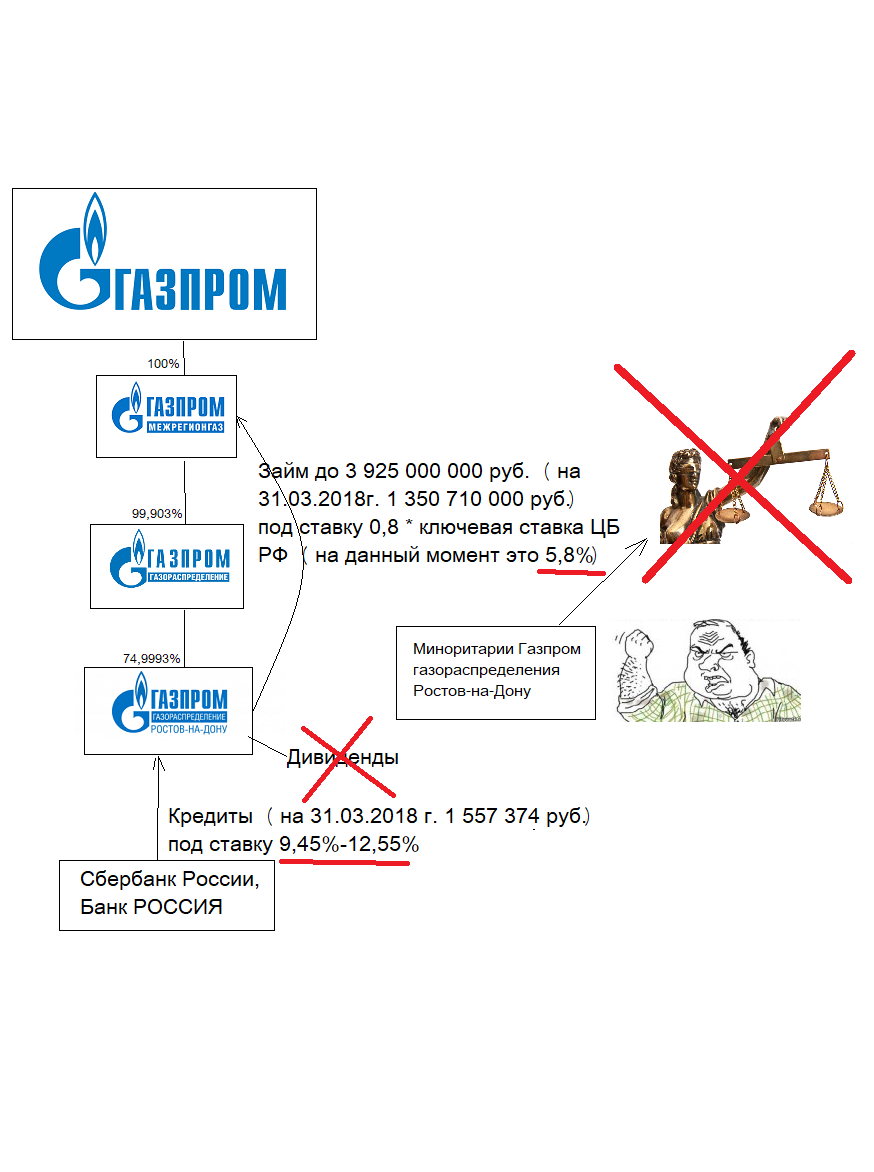

- Вы дали займ Газпром Межрегионгазу под ставку которая ниже ключевой или 5,8%, хотя у вас есть дорогие кредиты в Сбербанке по ставке 9,45-12,55%.

Не проще ли было погасить эти кредиты и сэкономить?

Она говорит, деньги брались на короткий промежуток времени и уже вернулись не переживайте. Займ сейчас на 01.06.2018 всего 32 млн. рублей.

И было же ВОСА и акционеры одобрили этот пункт.

Александр тогда говорит, но это же сделка с заинтересованностью, должны только миноры одобрять?

Нет, ведь Газпром Межрегионгаз это бабушка Ростовоблгаза, то есть занимали не Газпром Газораспределению, так что все верно.

Далее самое интересное, про дивиденды.

Гендиректор зачитывает мой вопрос “Ростовоблгаз единственный в стране из известных компанй (тут я обманул, ведь к этому списку добавился ставропольский “Сигнал”) не соблюдает устав и не платит дивиденды на привилегированные акции, все его сестры в других городах платят. В чем причина нам не ясно, хотим дивиденды”.

Александр говорит СД обязан вынести на ГОСА вопрос по дивам на префы, есть есть норма в уставе.

Отвечают, что-то вроде пока мы не завершили инвестпроекты (до 2020) нечего платить, вот из прибыли надо отнять спецнадбавку, отнять техприсоединение и т.д…

Добавляю, что общество хорошо поработало, мы рады, спасибо менеджменту, но 2% от прибыли это лишь 30 млн. рублей. на газификации это не отразится. Все остальные же газифицируют и платят.

Это вопрос не к нам, а к СД. Может они вообще забыли!!!

Тогда, на арену выходит акционер Елена, с 400 акциями.

Она берет микрофон и говорит, что уже не первый раз поднимает вопрос, а дивидендов все нет. Все также кивали на СД и обещали рассказать, а этот же СД в соседних облгазах голосует за дивиденды, рекомендует их, а в Ростове все никак.

Поэтому я написала письмо и вы мне должны дать клятвенное обещание под запись передать его членам СД. Все вроде согласились.

Вот Александр и Елена.

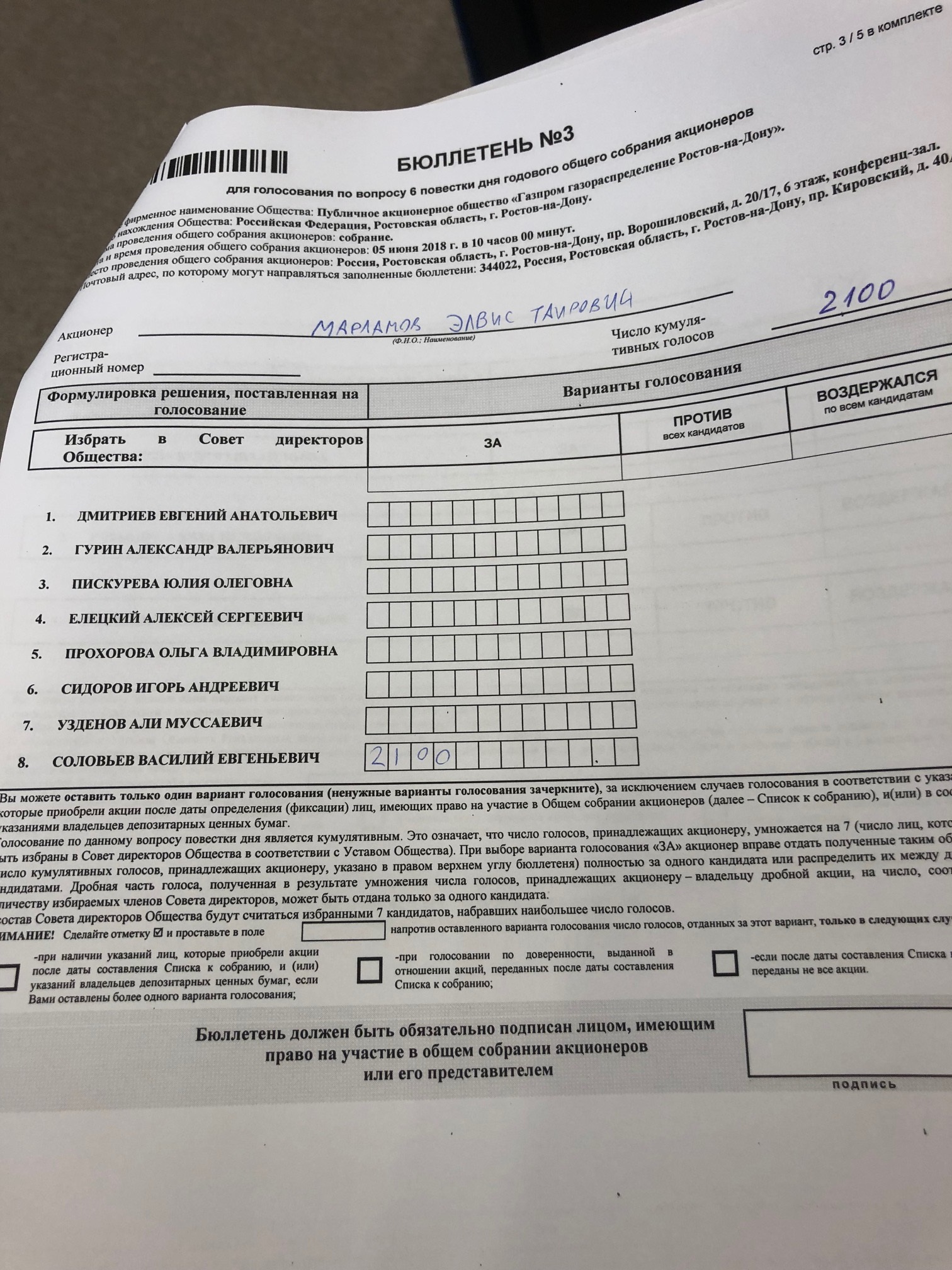

Голосовали мы за Василия Соловьева из Арсагеры. Ему немного не хватило чтобы пройти в СД и там уже внутри поднять этот вопрос.

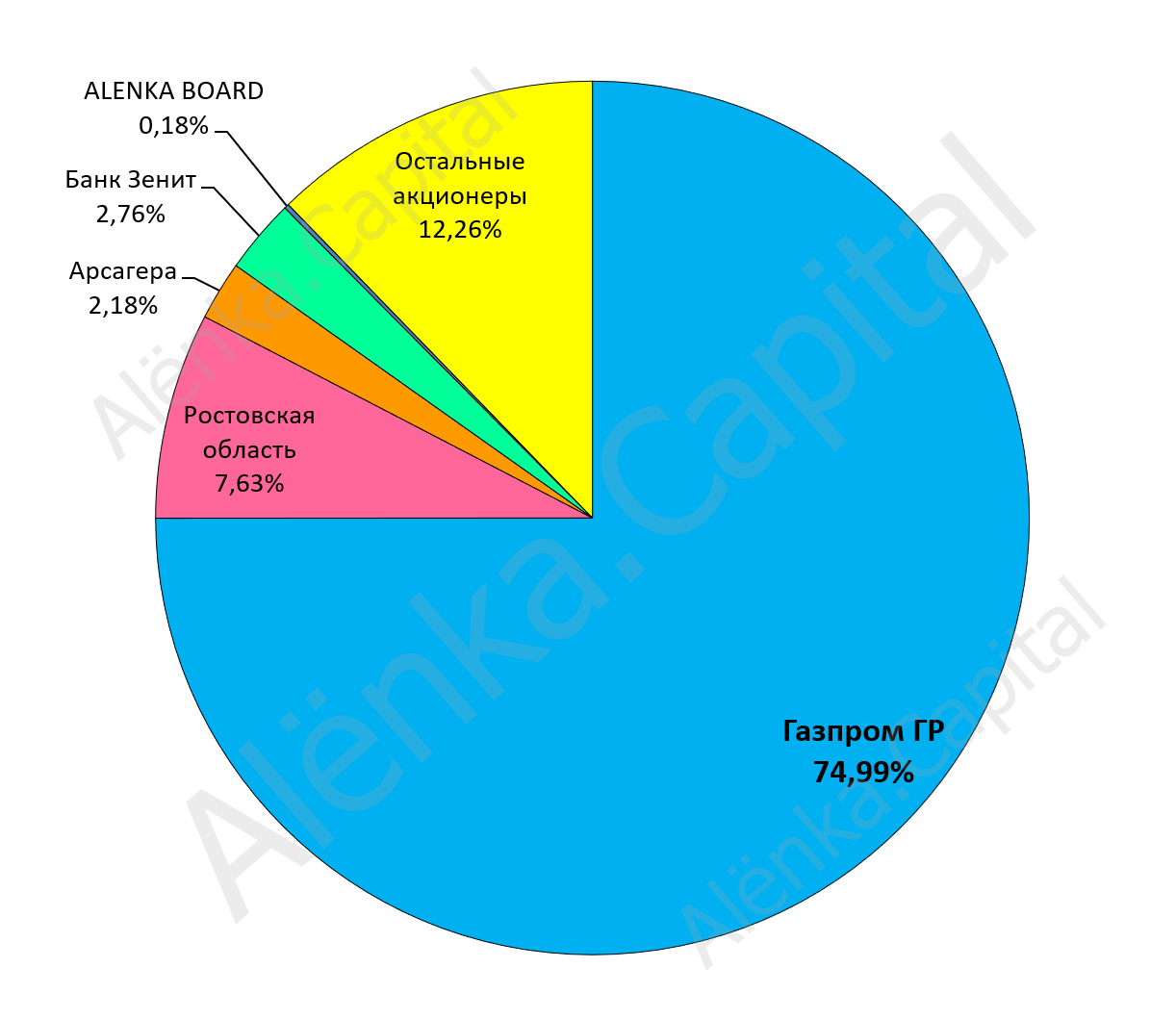

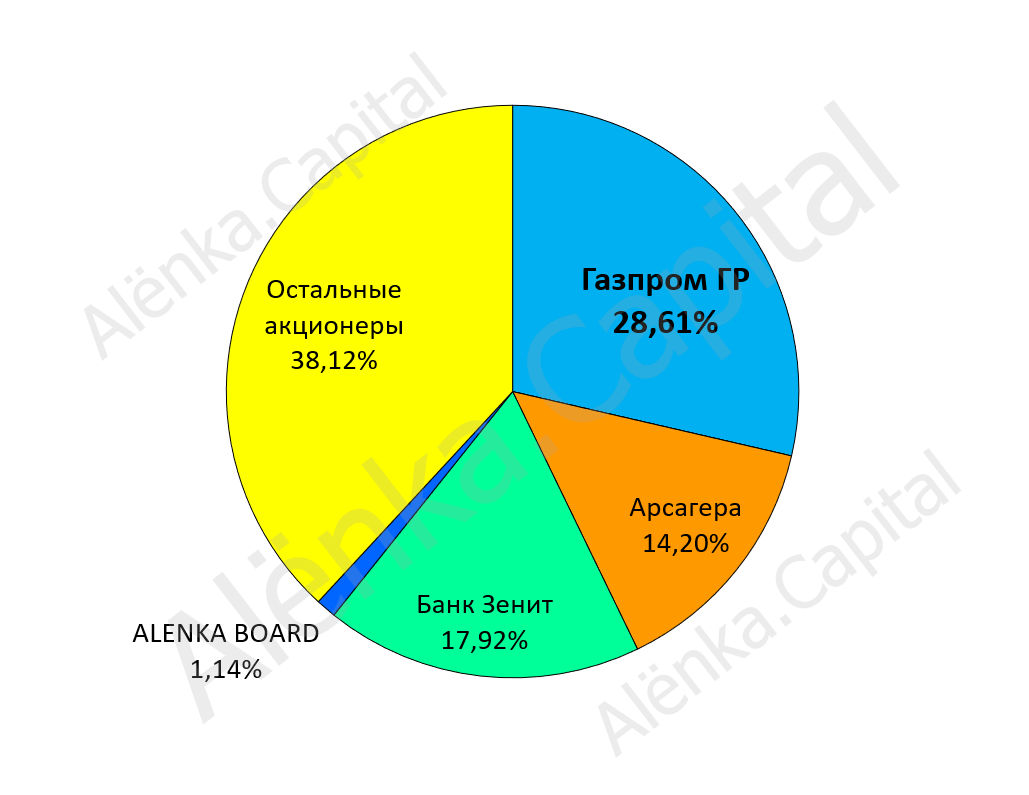

Вот расклад по акционерам. Уставной капитал.

Префы, данные на конец года. Сейчас доли изменились.

Таким образом, в следующем году, если подготовится. шансы есть. Но докупать акции не буду, у меня и так их много.

За решение по дивидендам, то есть чтобы их не платить было 92%. Против 7%. Оппозиция в Ростовоблгазе сильнее чем в Госдуме!

1000 голосов была почему-то признана недействительной.

Далее объявляется перерыв и происходит невероятное события.

Мы сидели где-то на 5-м ряду.

И менеджмент встал с трибуну и подходит к нам и говорит “уважаемые акционеры, какие у вас вопросы, задавайте”

Дар речи потерян. Это дочка Газпрома, ну или пра-правнучка.

Я спросил про потери. Говорят всего 2,2% потери (очень маленькие).

Ведут успешную борьбу с неплательщиками, добились большого прогресса. Врезок стало гораздо меньше.

Вот говорю, был у Газпрома эксперимент по объединению в регионе облгаза и межрегионгаза, что он дает и будет и применен на другие регионы?

Вы говорите про Тюмень? Там да сделали, считалось что это даст эффект. По акту видим обратное. Плюс мв на конце трубы а они в начале. Там есть независимые поставщики газа, а у нас в регионе добыча 0,1 млрд. куб. метров. Там объемы транспортировки у облгаза упали с 18 млрд. куб. метров до 5.

Я спросил еще, а вот вы строите-строите, газификация растет, а продажи газа не растут, в чем причина, искренне не понимаю?

Он говорит, дело в энергоэффективности. Все сейчас умеют считать и поэтому так. Энергоэффективность рулит.

То же самое 6 июня сказали и на ТГК-1 (пост напишу).

Еще он сказал, вот у нас есть новый 9-й парогазовый энергоблок на Новочеркасской ГРЭС ОГК-2.

Вот кстати ее фото, куда Сергей меня отвез, за что ему огромное спасибо!

Так вот, они берут 1,5 млрд. куб.

Но потом уголь подешевел (может из Донбасса подвезли?) и в прошлом году они газ у нас мало покупали вот и спад.

Еще он сказал следующее, я бы сказал революционное заявление. Мы понимаем что вы акционеры, а мы менеджмент работаем на вас, но есть и мажоритарный акционер.

Звучит как сенсация? Но то же самое сказал и замгендир ТГК-1.

А про займы был вопрос. Говорит, возможно тут все просто.

Газпром вероятно испугался, что облгазы (и другие дочки-внучки) держат деньги в разных токсичных региональных банках их надо выдернуть, а уже потом пусть их размещают в других банках.

Цели наживаться на этх деньгах нет, вы не правильно поняли.

Говорит вообще работа сложная, бывают дураки, пожали, взрываются дома из-за газа. И трубы стареют. Надо отремонтировать 2000 км. трубопроводов, а это миллиарды рублей.

Ростехнадозор продлевает сроки эксплуатации, но это не вечно.

Отличное собрание!

Мне удалось попасть в гости к Сергею в Новочеркасск, очень необычный город, дореволюционная Россия.

Далее путь на ТГК-1, МРСК СЗ и конечно же Ленэнерго!